Модель Марковица

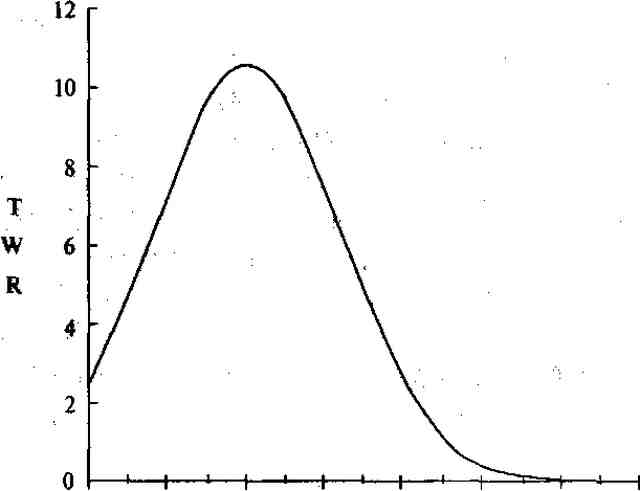

Рисунок 1-7 Современная теория портфеля

Рисунок 1-8 Эффективная граница

перенесли эту концепцию на фьючерсы, то было бы разумным (так как по фью-черсам не выплачивают дивидендов) измерять ожидаемое повышение цены, дис-персию и корреляции различных фьючерсов. Возникает вопрос: «Если мы измеряем корреляцию цен, то что произойдет при включении в портфель двух систем с отрицательной корреляцией, работающих на одном и том же рынке?» Допустим, у нас есть системы А и В с отрицательной корреляцией. Когда А в проигрыше, В в выигрыше, и наоборот. Разве это не идеальная диверсификация? Действительно, мы хотим измерить не корреляции цен рынков, на которых работаем, а корреляции изменений ежедневных балансов различных рыночных систем. И все-таки это является сравнением яблок и апельсинов.

Скажем, две рыночные системы, корреляции которых мы собираемся измерить, работают на одном и том же рынке, и одна из систем имеет оптимальное ? соответствующее 1 контракту на каждые 2000 долларов на счете, а другая система имеет оптимальное ? соответствующее 1 контракту на каждые 10 000 долларов на счете. Чтобы понять суть торговли фиксированной долей в портфеле из нескольких систем, мы переведем изменения ежедневного баланса для данной рыночной системы в ежедневные HPR. HPR в этом контексте означает, сколько заработано или проиграно в данный день на основе 1 контракта в зависимости от оптимального ї для этой системы. Рассмотрим пример. Скажем, рыночная система с оптимальным ї в 2000 долларов за день заработала 100 долларов. Тогда HPR для этой рыночной системы составит 1,05. Дневное HPR можно найти следующим образом:(1.15) Дневное НРЯ = (А/ В) + 1

где А = сумма в долларах, выигранная или проигранная за этот день; В = оптимальное ї в долларах.

Для рассматриваемых рыночных систем преобразуем дневные выигрыши и про-игрыши в дневные HPR, тогда мы получим значение, не зависящее от количества контрактов. В указанном примере, где дневное HPR составляет 1,05, вы выиграли 5%. Эти 5% не зависят от того, был у вас 1 контракт или 1000 контрактов. Теперь можно сравнивать разные портфели. Мы будем сравнивать все возможные ком-бинации портфелей, начиная с портфелей, состоящих из одной рыночной системы (для каждой рассматриваемой рыночной системы), заканчивая портфелями из N рыночных систем. В качестве примера рассмотрим рыночные системы А, В и С, их комбинации будут выглядеть следующим образом:

А

В

С

АВ АС ВС АВС

Но не будем останавливаться на этом. Для каждой комбинации рассчитаем веса рыночных систем в портфеле. Для этого необходимо задать минимальный процентный вес системы (или минимальное изменение веса). В следующем примере (портфель из систем А, В, С) этот минимальный вес системы равен 10% (0,10):\r\nА 100% \r\nВ 100% \r\nС 100% \r\nАВ 90% 10%\r\n 80% 20%\r\n 70% 30%\r\n 60% 40%\r\n 50% 50%\r\n 40% 60%\r\n 30% 70%\r\n 20% 80%\r\n 10% 90%\r\nАС 90% 10%\r\n 80% 20%\r\n \r\n70% 60% 50% 40% 30% 20% 10%

ВС 90% 80%

70% 60%

50%

40%

30%

20%

10%

АВС 80%

70% 70%

10%

30% 40% 50% 60% 70% 80% 90% 10% 20%

30% 40%

50%

60%

70%

80%

90%

10%

20%

10%

30%

10% 10% 20%

60%

\r\n10% 20% 70%

10% 10% 80%

Введем понятие КСП (комбинация систем в портфеле).

Теперь для каждой КСП рассчитаем совокупное ИРЯ для отдельного дня. Совокупное ИРЯ для данного дня будет суммой ИРЯ каждой рыночной системы для этого дня, умноженных на процентные веса систем. Например, для систем А, В и С мы рассматриваем процентные веса 10%, 50%, 40% соответственно. Далее допустим, что отдельные ИРЯ для этих рыночных систем в тот день были 0,9, 1,4 и 1,05 соответственно. Тогда совокупное ИРЯ для этого дня будет:Совокупное HPR = (0,9 * 0,1) + (1,4 * 0,5) + (1,05 * 0,4) = 0,09 + 0,7 + 0,42 =1,21

Теперь нанесем дневные HPR для каждой КСП на ось Y В модели Марковица это соответствует получаемому доходу. На оси Х отложим стандартное отклонение дневных HPR для каждой КСП. В модели Марковица это соответствует риску. Современную теорию портфеля часто называют Теорией Е -V, что соответствует названиям осей. Вертикальную ось часто называют Е — ожидаемая прибыль (expected return), а горизонтальную ось называют V — дисперсия ожидаемой прибыли (variance in expected returns). После этого можно найти эффективную границу. Мы включили различные рынки, системы и факторы f и теперь можемколичественно определить лучшие КСП (то есть КСП, которые находятся вдоль эффективной границы).

Еще по теме Модель Марковица:

- § 4. Модель «доходность-риск» Марковица

- Гарри Марковиц (Markowitz)

- 8.1. Модифицированный метод Марковица

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- Сравнение двух новых моделей с традиционной моделью

- 2.2. EOQ-модель, или базовая модель управления запасами

- 11. Модели экономических систем (американская, шведская, модель социального хозяйства ФРГ, японская).

- Проблемно-ориентированные модели и модели решения.

- 5.4. Модели жизненного цикла ПО5.4.1. Общепринятая модель

- Модель унітарної ради та модель подвійних рад

- Основные модели анализа стратегического поведения олигополиста. Модель Бертрана. Картельное соглашение.

- Модель Бертрана, или Модель олигополистических ценовых войн

- Модель обслуговування консолідованого кореспондентськогорахунка в СЕП (модель)

- Общие замечания. Характеристика национальных моделей института клиента. Снижение договорной и информационной диспропорции в национальных моделях

- § 6. Модель Шарпа

- Модель

- 1.5. Оптимизационные модели внутрифирменногоуправления

- 3.3. Модели финансового планирования

- Полезная модель.