Финансовое планирование

Финансовое планирование переживает свое очередное возрождение, и это не дань моде, а настоятельная необходимость. В период перехода к рыночной экономике, когда методы социалистического планирования уже не соответствовали новым условиям хозяйствования и были попросту неэффективны, роль и значение финансового планирования в жизни организаций практически свелись на нет.

Но вскоре стало ясно, что эффективно строить и управлять своей хозяйственной деятельностью без планирования невозможно. Методы и приемы планирования должны отвечать современным реалиям, учитывать, а не слепо копировать зару

бежный опыт, не пренебрегать имеющимся отечественным опытом, помогать организации, а не просто быть дополнительным и никому не нужным этапом экономических работ, иными словами, они должны представлять собой синтез всего самого лучшего старого и нового.

Почему финансовое планирование необходимо для хозяйствующего субъекта? Планировать необходимо для того, чтобы:

• понимать, какие у организации проблемы, ждущие своего разрешения. Ведь зачастую взгляд, устремленный в будущее, помогает лучше разглядеть настоящее;

• зная или выявляя имеющиеся недоработки, наметить пути к их устранению;

• осознать, чего конкретно организация хочет достичь, чтобы понимание поставленной цели обусловило все дальнейшие действия финансового аналитика. Конечно, можно сказать “хотим заработать много денег”, но ведь этого мало. Нужно четко понимать, как их можно зарабатывать;

• точно знать, какие ресурсы, в каком количестве и когда будут необходимы организации для достижения поставленных целей;

• четко представлять, как имеющиеся в распоряжении организации ресурсы можно использовать наиболее эффективно;

• смотря в будущее, постараться разглядеть те опасности, риски и проблемы, которые ожидают организацию на пути достижения поставленной цели, и устранить их или по крайней мере уменьшить негативные последствия.

Финансовое планирование — это процесс целевой, реальный, управленческий, коллективный, регламентированный, сплошной, комплексный, непрерывный, сбалансированный, прозрачный для руководства.

Целевым процесс финансового планирования можно назвать потому, что работа делается не ради работы, а для достижения поставленной цели. Каждый сотрудник должен знать миссию своей организации, т. е. иметь представление о предназначении организации, направлениях ее деятельности и развития. Наличие общей цели, необходимость ее достижения сплачивает коллектив, делает работу целенаправленной, дает возможность каждому сотруднику понимать смысл своей работы, четче представлять по

ложительные и отрицательные стороны деятельности организации, ассоциировать свое будущее с будущим организации, четко представлять возможности своего карьерного роста.

Финансовые планы должны быть реальными — как при их составлении, так и при их выполнении. Вряд ли вызовет какой- либо интерес финансовый план, составленный на заведомо необоснованных данных. Также неинтересен будет и план, составленный на основе объективных показателей, но в котором ставятся нереальные задачи, вроде “достань луну с неба”.

Финансовое планирование — процесс управленческий, потому что в рамках организации он контролируется руководством и осуществляется с целью принятия управленческих решений, важных для всей организации. Конечно, может осуществляться финансовое планирование деятельности и структурного подразделения организации, но все равно по отношению к нему этот процесс будет координироваться управлением подразделения. Финансовое планирование объединяет в себе процесс планирования, реализации намеченных планов, контроля, анализа и принятия решении. И очевидно, что это стадии управленческого процесса, способствующие координации всех сторон деятельности организации. Не зря многие специалисты говорят, что финансовое планирование — это управление бизнесом.

Коллективным этот процесс можно назвать потому, что сложно представить, что какие-то управленцы и отделы будет участвовать в реализации процесса, а какие-то нет.

Поэтому важной характеристикой финансового планирования является то, что в ходе его реализации осуществляется согласование планов между всеми управленцами и отделами организации для достижения общей стратегической цели.Финансовый план должен быть достаточно строго регламентирован, чтобы избежать путаницы и достичь сопоставимости исходных и расчетных данных, иметь возможность делать обоснованные выводы.

Коллективность финансового планирования во многом обусловлена его сплошным характером, т. е. в процессе финансового планирования должны принимать участие все уровни управления. Кроме того, участие в процессе финансового планирования

если не каждого сотрудника организации, то каждого управленца организации в определенной мере позволит осветить вопросы и с позиции “верхов”, и с позиции “низов”.

Комплексность финансового планирования выражается в том, что он представляет собой определенную технологическую цепочку взаимосвязанных, неразрозненных процессов.

Непрерывность финансового планирования объясняется тем, что нельзя “немножко попланировать”, потом процесс остановить, отдохнуть какое-то время, затем снова немножко поработать в этом направлении. Вспомним одну общеизвестную фразу: “Ничто так не дорого, как время”. Упустив время, можно потерять имевшиеся преимущества и получить новые проблемы.

Сбалансированным финансовое планирование должно быть потому, что в финансово-хозяйственной деятельности организации нет каких-то отдельных “самостоятельных” показателей, “живущих собственной жизнью”. Все показатели, все процессы взаимосвязаны. Наращивание производственных мощностей приводит к увеличению кредиторской задолженности, уменьшению денежных средств; сокращение численности персонала может привести к снижению объемов производства, но оно даст и определенный экономический эффект в виде снижения суммы расходов на оплату труда и т. д.

Прозрачным для руководства финансовый план должен быть потому, что руководитель обязан понимать сущность представленных предложений, произведенных расчетов.

Также немаловажно, согласен ли он со сделанными на их основе выводами.Целью финансового планирования является определение возможных объемов поступления денежных средств и их рациональное расходование в плановом периоде.

К задачам финансового планирования относятся:

• обеспечение хозяйственного процесса необходимыми денежными средствами;

• выявление путей наиболее рационального вложения капитала;

• увеличение прибыли за счет экономного использования ресурсов;

• установление финансовых отношений с бюджетом, банками, страховщиками и другими хозяйствующими субъектами на основе количественного измерения величины поступивших и отданных денежных средств;

• осуществление контроля за образованием и использованием денежных средств.

Финансовое планирование является одним из основных элементов управления и принятия управленческих решений в области финансовой деятельности и состоит из ряда последовательных этапов (таблица 9.1):

• разработки долгосрочного финансового плана;

• разработки среднесрочного (годового) плана;

• разработки краткосрочных планов (платежный календарь).

Таблица 9.1 — Виды финансовых планов

|

Стратегическое финансовое планирование является наиболее сложной из рассматриваемых подсистем финансового планирования и требует для своей реализации высокой квалификации исполнителей.

Это планирование состоит в разработке прогноза основных показателей финансовой деятельности и финансового состояния организации на долгосрочный период.Исходной предпосылкой для разработки долгосрочного финансового плана по важнейшим направлениям финансовой деятельности организации является формирование финансовой стратегии.

Финансовая стратегия — это финансовая политика компании на долгосрочную перспективу, определяющая устойчивый темп развития, общий объем необходимых и возможных финансовых средств, их состав и источники, методы инвестирования, стоимость и эффективность использования с учетом фак

торов неопределенности и рисков. Эта стратегия подчинена общей стратегии компании, ее разработка является прерогативой материнской компании. Основной целью финансовой стратегии компании является максимизация ее рыночной стоимости путем повышения доходности и эффективности использования финансовых средств и снижения их стоимости.

По форме долгосрочный план состоит из ряда документов, основными являются: прогнозный баланс; прогноз доходов и расходов и прогноз денежных потоков. В стратегическом планировании должны получить отражение наиболее важные параметры финансового развития организации, определяемые целями финансовой стратегии:

• прогнозируемая сумма активов организации (в целом, в том числе оборотных);

• прогнозируемая структура капитала (соотношение собственного и заемного его видов);

• прогнозируемый объем реального инвестирования организации;

• прогнозируемые сумма чистой прибыли организации и показатель рентабельности собственного капитала;

• прогнозируемая сумма амортизационного потока (в соответствии с избранной амортизационной политикой организации);

• прогнозируемое соотношение распределения чистой прибыли организации на потребление и накопление (в соответствии с избранной дивидендной политикой организации);

• прогнозируемая сумма чистого денежного потока организации.

Тактическое финансовое планирование состоит в разработке конкретных видов среднесрочных финансовых планов, которые позволяют определить на предстоящий год все источники финансирования развития компании, сформировать структуру ее доходов и затрат, обеспечить постоянную платежеспособность организации, предопределить структуру ее активов и капитала на конец планируемого периода.

Исходными данными для разработки среднесрочных финансовых планов организации являются:

• прогнозируемые показатели долгосрочного финансового плана компании;

• планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности организации;

• система разработанных в организации норм и нормативов затрат отдельных ресурсов;

• действующая система ставок налоговых платежей;

• действующая система норм амортизационных отчислений;

• средние ставки кредитного и депозитного процентов на финансовом рынке;

• результаты финансового анализа за предшествующий год.

Оперативное финансовое планирование базируется на разработанных среднесрочных финансовых планах. Это планирование поступления и оттока денежных средств в календарном разрезе по коротким периодам времени (месяц, декада или ежедневно). Документ, отражающий оперативный (текущий) денежный оборот компании, называется платежный календарь (платежный баланс). Методика составления платежного календаря рассмотрена в гл. 4.

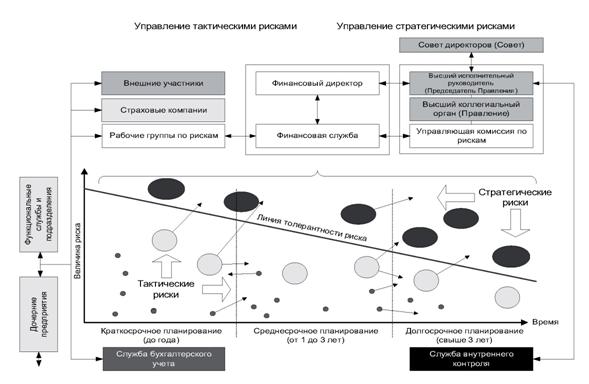

Для повышения эффективности и снижения рискованности финансовых решений процесс планирования в компании должен проходить с учетом возможных рисков. В основе планирования лежат многие факторы, однако учет рисков позволит принимать более обоснованные решения. Риски могут передаваться на различные уровни цикла планирования. Так как в зависимости от времени действия и задач, решаемых в определенный период, различают виды планов (таблица 9.1): краткосрочные (до года); среднесрочные (от 1 до 3 лет); долгосрочные (от 3 лет), то группы рисков целесообразно выделять в соответствии с этапами финансового планирования.

На рисунке 9.1 риски, отмеченные точками, — это риски, которые не влияют на принимаемые решения, но должны быть под контролем (мониторингом) функциональных служб, подразделений и дочерних предприятий.

Рисунок 9.1 — Модель риск-ориентированного подхода в финансовом планировании |

| 382 |

Риски, отмеченные кружочками, могут повлиять на решения и должны быть рассмотрены во время процесса планирования. Данные риски находятся под ответственностью руководителей основных бизнес-процессов и выявляются как на данном уровне самостоятельно, так и путем агрегирования рисков низшего уровня (функциональные службы, подразделения и дочерние предприятия).

Среди основных рисков целесообразно выделять стратегические и тактические. Риски, реализация которых может привести к неприемлемым в целом для организации последствиям, являются стратегическими и отслеживаются высшим руководством организации. На рисунке 9.1 стратегические риски отмечены овалами, и они обязательно должны быть рассмотрены во время процесса планирования на самом высшем, корпоративном уровне: высшим коллегиальным органом (правлением) или советом директоров (советом). Различие между стратегическими и тактическими рисками определяется толерантностью организации к рискам.

Толерантность к риску — показатель или совокупность показателей, отражающих уровень риска, приемлемый для инвестиционного проекта или бизнес-процесса, т. е. это максимальный объем потерь, не оказывающий существенного материального воздействия на бизнес компании (инвестиционный проект).

Для определения толерантности к риску финансовая служба рассматривает допустимые отклонения основных финансовых показателей компании и выносит на рассмотрение и утверждение Управляющей комиссии по рискам предложения по уровням толерантности компании.

На этапе краткосрочного планирования превалируют тактические риски, т. е. риски, которые могут иметь существенные последствия на уровне функциональных служб и подразделений и дочерних предприятий. Почти все риски на данном этапе находятся ниже линии толерантности к рискам.

Линия толерантности (или терпимости) к рискам — это финансовый уровень, выше которого любое событие, сопряженное с риском, может оказать серьезное влияние на финансовую устойчивость компании.

На этапе среднесрочного планирования особое внимание следует уделять тактическим рискам с тенденцией перехода в разряд стратегических рисков корпоративного значения. И все же в данном случае предполагается, что большинство рисков будет расположено ниже линии толерантности к рискам.

На этапе долгосрочного планирования особое внимание следует уделять стратегическим рискам.

Важно, чтобы все этапы планирования были тесно взаимосвязаны для обмена информацией и обеспечения управления критичными рисками (выше уровня толерантности) в соответствующем периоде планирования. В ходе развития цикла планирования следует выявить общие (пересекающиеся) риски, чтобы определить:

• области их проявления на различных этапах планирования. В итоге они могут быть пересмотрены в пределах каждого периода планирования (стрелками отмечены возможные пути передвижения рисков);

• необходимость отражения (учета) риска краткосрочного цикла в других циклах планирования, и наоборот.

Также необходимо принимать во внимание, что, например, некоторые риски в пределах краткосрочного (или другого) периода планирования, расположенные выше корпоративного уровня, возможно, нужно будет повторно рассмотреть и проверить в следующих периодах планирования (при среднесрочном и долгосрочном планировании).

В последние годы в российских компаниях при финансовом планировании внедряется понятие “бюджетирование” из зарубежной практики. Бюджетирование является процессом построения детальных количественных планов.

Бюджетирование по форме — это система взаимосвязанных бюджетов. Бюджет — количественное воплощение плана; характеризует доходы и расходы на определенный период, а также капитал, который необходимо привлечь для достижения целей. Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до “центров ответственности” всех типов.

Таким образом, финансовое планирование — это система финансовых планов, обеспечивающая компанию необходимыми финансовыми ресурсами в каждый период времени, поддерживающая ее ликвидность, платежеспособность и финансовую устойчивость на необходимом уровне.

Важную роль в планировании составляют различные прогнозы и ориентиры.

Прогнозирование (греч. ргс^поБІБ — предвидение) состоит в изучении возможного финансового состояния организации на длительную перспективу.

Следует отличать планирование и прогнозирование, хотя оба эти процесса отражают наше представление о будущем, план — это отражение будущего которое мы хотим видеть, а прогноз — отражение будущего которое мы ожидаем.

Поскольку будущее многовариантно, прогнозирование предполагает разработку альтернативных финансовых показателей и параметров, использование которых при наметившихся тенденциях реализации заранее спрогнозированных изменений ситуации на рынке позволяет определить один из вариантов развития финансового положения организации.

Круг показателей прогноза может значительно отличаться от круга показателей будущего плана. В чем-то прогноз может оказаться менее подробным, чем расчеты плановых заданий, а в чем-то он будет более детально проработан.

В связи с тем, что ряд исходных предпосылок перспективного финансового плана по важнейшим направлениям финансовой деятельности организации носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, этот план желательно разрабатывать в нескольких вариантах: оптимистическом, реалистическом, пессимистическом.

Финансовое прогнозирование является основой не только для перспективного финансового планирования, но и для финансового бюджетирования.

К наиболее распространенным методам прогнозирования относятся: экстраполяция, экспертные оценки, аналогия, пропорциональных зависимостей, моделирование.

Широко применяется прогнозирование на основе установления пропорциональных зависимостей между показателями, и прежде всего метод процента от продаж. Данный способ прогнозирования предполагает, что ресурсы компании используются полностью и для обеспечения планируемого увеличения объема продаж необходимо увеличить переменные затраты, оборотные активы и краткосрочные обязательства. Прогноз продаж разрабатывается службой маркетинга. Дальнейшие расчеты проводят специалисты по финансам. Все вычисления делаются на основе трех предположений:

1. Переменные затраты, оборотные активы и краткосрочные обязательства изменяются прямо пропорционально объему продаж (реализации продукции).

2. Основные средства рассчитываются под заданный процент наращивания оборота с учетом степени материального и морального износа.

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и рентабельности продаж по чистой прибыли: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на рентабельность по чистой прибыли реализованной продукции) и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

|

Просчитав все это, выясняют потребность в дополнительном внешнем финансировании как разность между планируемыми суммами активов и пассивов. Внутренне финансирование — финансирование за счет нераспределенной прибыли. Внешнее

|

Процесс расчета потребности компании в дополнительном внешнем финансировании рассмотрим на материалах ОАО “Глобэл Энерджи”.

Пример 9.1. Объем реализации ОАО “Глобэл Энерджи” в 20Х8 г. (приложение 2) составляет 1775 млрд руб., прогнозируемый уровень на следующий период — 2130 млрд руб. Коэффициент выплаты дивидендов — 0,17. Рентабельность продаж, исчисленная по чистой прибыли, равна 20%. Определить потребность во внешнем финансировании.

Сокращенный отчетный и прогнозный балансы представлены в таблице 9.2.

Таблица 9.2 — Прогнозирование методом процента от продаж, млрд руб.

|

| Потребность во внешнем финансировании = 6265 - 5650 = = 615 млрд руб. Теперь просчитаем потребность во внешнем финансировании по формуле (9.2):

|

Итак, чтобы обеспечить прогнозируемый объем продаж, требуются новые капвложения в сумме: (4831 — 4026) = 805 млрд руб. Одновременно необходимый прирост оборотных активов должен составить: (1434 - 1195) = 239 млрд руб. Прирост же краткосрочных обязательств: (456 - 380) = 76 млрд руб. и нераспределенной прибыли: 353 млрд руб., к сожалению, не в состоянии покрыть возрастание долго- и краткосрочных финансовых потребностей на (805 + 239) = 1044 млрдруб. Образуется дефицит в сумме: (1044 - 76 - 353) = 615 млрд руб.

Результаты сошлись трижды. Финансовому менеджеру организации придется изыскать 615 млрд руб. собственных или заемных средств.

Еще по теме Финансовое планирование:

- 7.2. Финансовое планирование 7.2.1.Роль и задачи финансового планирования

- Лекция №29 Тема: Финансовое планирование. Бизнес-планирование

- Анализ финансовой деятельности как инструмент управления финансовым планированием

- Финансовая стратегия и ее роль в управлении финансовым планированием

- 11.4. Финансовое прогнозирование и его роль в финансовом планировании

- Система финансового планирования

- Понятие финансового планирования

- Глава IV Финансовое планирование и прогнозирование данных финансовой отчетности

- 3. Текущее финансовое планирование

- 8.3.2. Финансовое планирование