Точка равновыгодности

Выбор того или иного источника финансирования с позиций влияния на показатели прибыли на обыкновенную акцию зависит от величины процентной ставки по займам, размера дивидендов по привилегированным акциям, ставки налога на прибыль и от эффективности самого проекта (уровня прибыли, достигнутого в результате осуществления инвестиций).

Таким образом, можно утверждать, что от размера прибыли, которую получит фирма в результате осуществления инвестиционного проекта, зависит выбор источника финансирования.Чтобы определить эту зависимость, рассчитывают так называемую точкуравновыгодности (равновесия), соответствующую объему операционной прибыли, при котором влияние увеличения процентных платежей или дивидендов по привилегированным акциям на прибыль, приходящуюся на одну обыкновенную акцию, будет точно таким же, как и влияние увеличения количества обыкновенных акций за счет дополнительной эмиссии.

Такой объем операционной прибыли соответствует точке равновыгодности, когда с точки зрения влияния на прибыль на акцию фирме будет безразлично, какой источник финансирования выбрать.

Как рассчитать точку равновыгодности?

Расчет показателя прибыли на акцию можно выразить следующим образом:

Процентные

платежи

4 ^ _ Ставка4 налога

Дивиденды по привиле- тированным акциям

/

EPS = акциям ^23 13)

Количество обыкновенных акций

Сравним два варианта: привлечение заемных средств на сумму 6000 тыс. руб. и эмиссию обыкновенных акций на ту же сумму (см. табл. 23.10, 23.11). Приравняем показатели прибыли на акцию:

1600

(.EBIT- 1800) • (1 - 0,35) (ЕВIT- 0) • (1 - 0,35)

1997

ЕВ1Т= 9054 тыс. руб.

Если мы сравним вариант эмиссии обыкновенных и привилегированных акций, то получим другую точку равновыгодности:

(EBIT- 0) ¦ (1 - 0,35) - 1500 (EBIT- 0) ¦ (1 - 0,35)

1600 “ 1997

EBIT= 11 608 тыс.

руб.

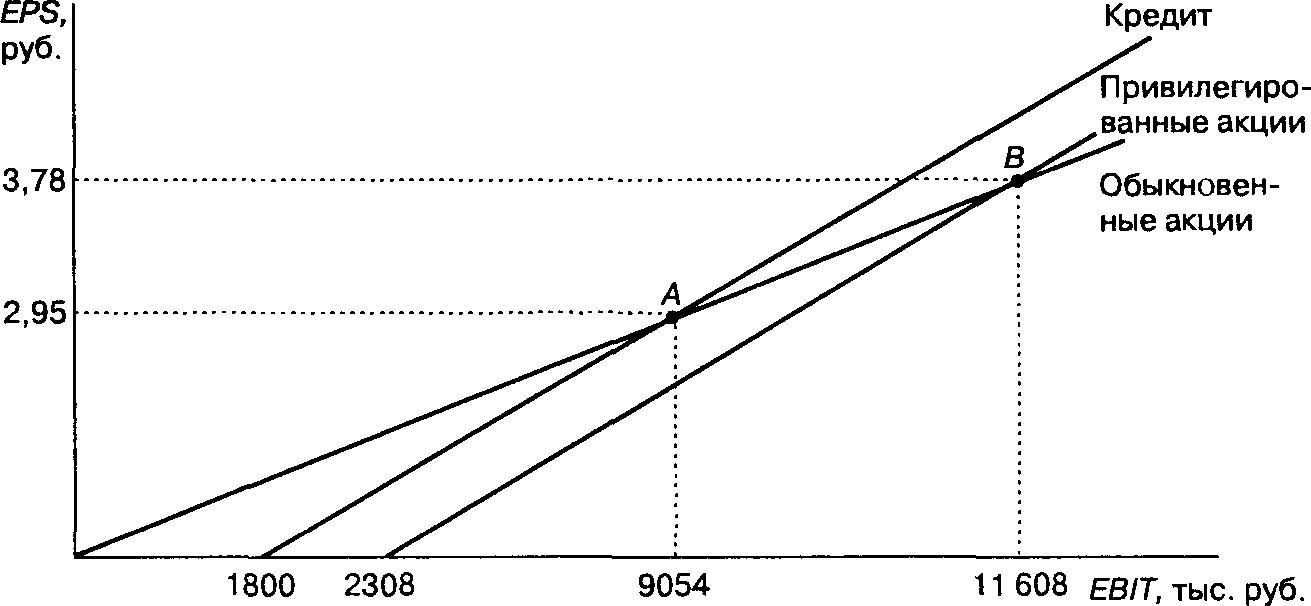

Рис. 23.1. Графическое изображение точек равновыгодности

Точки 1800 тыс. руб. и 2308 тыс. руб. на графике (рис. 23.1) показывают, при какой операционной прибыли показатель прибыли на одну обыкновенную акцию будет нулевым. При финансировании за счет привлечения заемных средств прибыль, остающаяся в распоряжении акционеров, превратится в ноль, если будет заработана прибыль, в точности равная объему процентных платежей (в нашем примере 1800 тыс. руб.). В случае эмиссии привилегированных акций из заработанной прибыли выплачивается налог, а затем дивиденды по привилегированным акциям. Поэтому фирма должна получить операционной прибыли в размере дивидендов по привилегированным акциям, скорректированным на налог: в нашем примере ЕВ1Т= 1500 : (1 — 0,35) = 2308 тыс. руб.

Первая точка равновыгодное™ А = 9054 тыс. руб. показывает, что прибыль в расчете на одну обыкновенную акцию будет одной и той же как в случае привлечения кредита, так и при эмиссии обыкновенных акций. Если прибыль окажется выше 9054 тыс. руб., то прибыль на акцию будет выше при долговом финансировании, если ниже — при финансировании путем эмиссии обыкновенных акций.

Вторая точка равновыгодное™ В показывает, что при уровне операционной прибыли в 11 608 тыс. руб. при финансировании как за счет выпуска привилегированных, так и обыкновенных акций будет достигнут одинаковый размер прибыли на одну обыкновенную акцию. Если прибыль превысит 11 608 тыс. руб., то целесообразно выпускать привилегированные акции, если окажется ниже — обыкновенные.

Однако для принятия окончательного решения о выборе источника финансирования недостаточно рассчитать возможную прибыль на акцию и стоимость капитала. Необходимо учесть целый комплекс дополнительных факторов, которые часто не поддаются формализации.

Во-первых, следует принять во внимание текущее финансовое положение фирмы и его возможное изменение после принятия решения о финансировании нового проекта. Необходимо учесть и будущие планы фирмы. Если, к примеру, фирма выбрала в качестве источника финансирования кредит, уже имея в структуре своего капитала заемные средства, то в будущем она, вероятно, будет ограничена в привлечении дополнительных заемных средств. При выборе источника финансирования также необходимо учитывать, как этот выбор скажется на способности покрыть выплаты по процентам и выплатить дивиденды по привилегированным акциям.

Во-вторых, высокая доля заемных средств в структуре капитала фирмы влияет на степень риска неплатежеспособности и усиливает зависимость доходов акционеров от изменения рыночных условий.

В-третьих, выбор источника финансирования в каждом конкретном случае должен учитывать и сохранение баланса сил в компании. Например, дополнительная эмиссия обыкновенных акций может привести к тому, что изменится соотношение сил различных акционеров и будет потерян контроль за деятельностью компании.

В-четвертых, следует учитывать положение на рынке капиталов в тот момент, когда фирме требуется дополнительное финансирование.

Все перечисленные факторы рассматриваются в комплексе и выбирается такой вариант финансирования, который наиболее подходящ при учете всех факторов (часто наименьшее из зол).