5. СПЕЦИАЛИЗИРОВАННЫЕ РАСЧЕТЫ

К числу специализированных расчетов относятся: а) расчеты через сбытовые организации по транзитным отгрузкам; б) расчеты с транспортом; в) различные формы взаимных расчетов. Каждая из этих форм специализированных расчетов построена таким образом, чтобы максимально ускорить оборот средств и документооборота, устранить излишние звенья в прохождении (расчетов и упростить расчетные отношения без ущерба для интересов поставщика и покупателя и с соблюдением условий, необходимых для контроля рублем.

Расчеты через сбытовые организации по транзитным отгрузкам. Реализация продукции в ряде отраслей народного хозяйства производится через сбытовые организации (сбыты), которые фактически выступают посредниками между поставщиками и покупателями и оперативно регулируют реализацию продукции промышленных предприятий, тем самым содействуя выполнению плана.

Наиболее простой формой расчетных взаимоотношений между сбытами, поставщиками и покупателями являются прямые расчеты. Сбыт покупает (оплачивает) продукцию у поставщика, а затем продает ее покупателю, взыскивая с него причитающиеся платежи. При таких взаимоотношениях нет надобности в какой бы то ни было специализации расчетов, так как поставщики рассчитываются по акцепту непосредственно со сбытом, точно так же как сбыт рассчитывается со своими покупателями. Однако такого рода прямые взаимоотношения, связанные с завозом товаров на склады сбытое, неизбежно вызывают замедление грузооборота, задерживают реализацию товаров и увеличивают количество звеньев, через которые проходят товары на пути к потре-

бителям.

Между тем во многих случаях можно обойтись без завоза товаров на складьк сбыта, а более целесообразно отправить продукцию непосредственно потребителям, по указанию сбыта и в соответствии с выданными им нарядами. Такие отгрузки, называемые транзитными, имеют целый ряд экономических преимуществ по сравнению со складскими, которые неизбежно приводят к замедлению кругооборота средств и увеличению издержек обращения.При транзитных отгрузках сбыты обычно не только выписывают наряды на отгрузку непосредственно покупателю, но и берут на себя все расчеты с покупателями, освобождая от этого предприятия-поставщики. Сосредоточение расчетов в сбыте существенно облегчает работу поставщиков и в то же время повышает роль сбытов и организации контроля за выполнением хозяйственных договоров.

Техника расчетов при транзитных отгрузках сводится к следующему: предприятие-поставщик, отправив товар покупателям, выписывает счет-фактуру и платежное требование от имени сбыта. Одновременно предприятие посылает расчетные документы сбыту, который выступает покупателем всей продукции и оплачивает ее в обычном порядке, предусмотренном при акцептной форме расчетов. В практике применяются две основные формы расчетов по транзитным отгрузкам: 1) расчеты через местные сбытовые организации в легкой и пищевой промышленности и 2) централизованные расчеты через сбытовые организации в тяжелой промышленности.

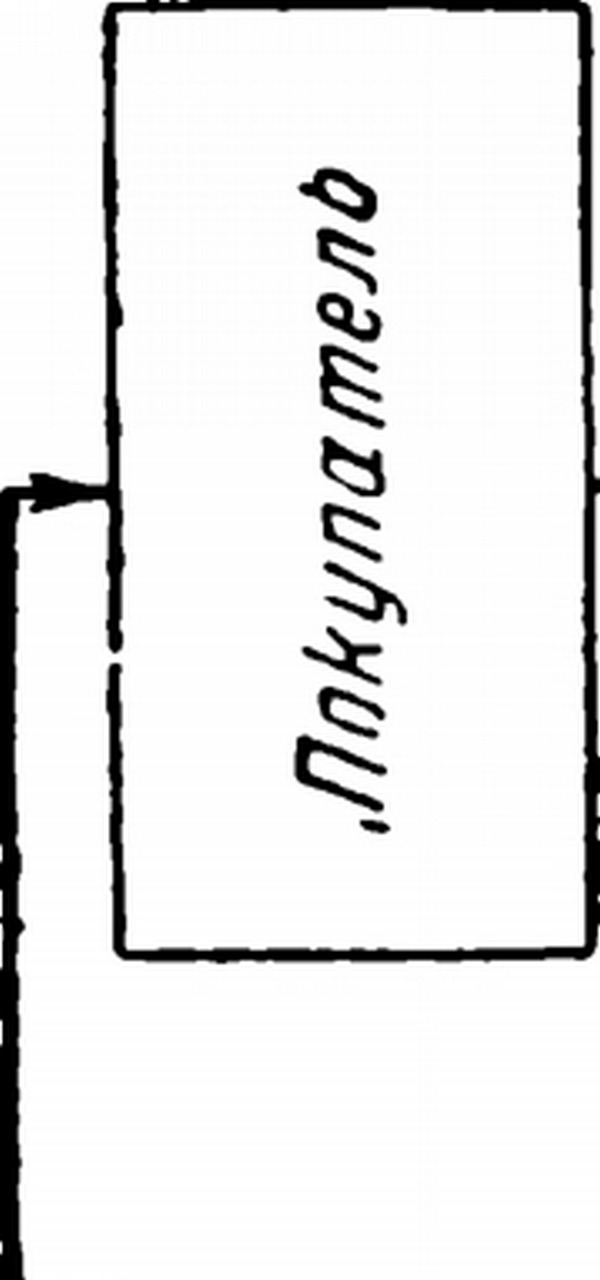

Расчеты через местные сбыты проводит областная контора сбытовой организации, представляющая покупателей на всей обслуживаемой ею территории. Все расчеты как с поставщиком, так и с покупателем контора сбыта ведет в обычном порядке по акцепту (см. схему на стр. 237).

Такой порядок расчетов (позволяет значительно сократить путь товара к потребителю и в то- же время обеспечивает соблюдение важнейшего условия организации расчетов — взаимного контроля поставщика и покупателя. Как сбыты, так и конечные покупатели полностью сохраняют право отказа от акцепта со всеми вытекающими отсюда последствиями.

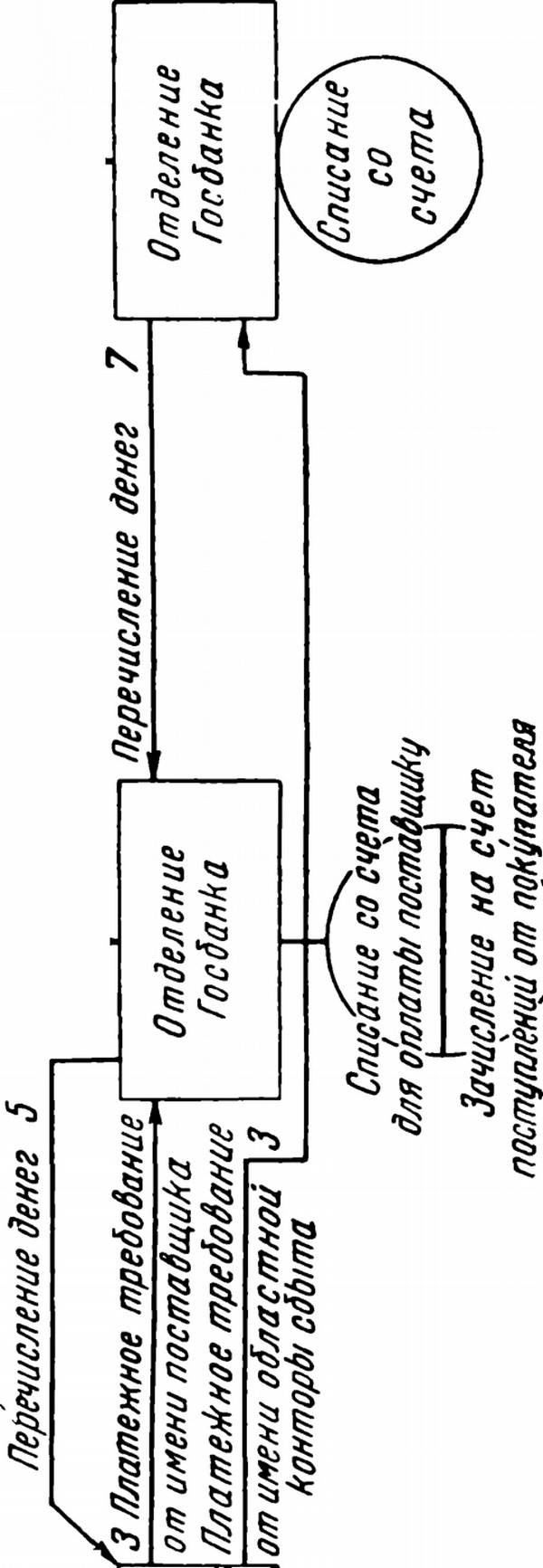

В то же время сбыты на основе прямых взаимоотношений с покупателем изучают спрос и оказывают соответствующее влияние на поставщиков, заставляя их повышать качество и улучшать ассортимент продукции.Несколько иначе производятся расчеты по транзитным отгрузкам в тяжелой промышленности, где организатором расчетов является центральный орган сбыта. Централизованные расчеты через сбыты, построенные на сочетании акцепта и особого счета, производятся в следующем порядке. Центральный орган сбыта открывает особые счета по грузообороту в отделениях банка, обслуживающих заводы-поставщики. Отгрузив продукцию покупателю, завод-поставщик сдает на инкассо платежные требо-

Акцепт платежного требования

областнойко нт opto сбЬ/та

< ГО

Акцепт ппатеЖного требобания постабщика

I

Ї ?

Чэ

II

I

I

Платежное требование от своего имени

, на инкассо< а

Платежное требование о to имени областной кон-

mopbi сбЬ/та, на инкассо

вания, выписанные от имени территориальной (областной, межрайонной, республиканской) организации сбыта, и тут же получает с особого счета причитающийся ему платеж. Покупатель рассчитывается с территориальной конторой сбыта по акцепту, а эта последняя, получив платеж, перечисляет полученные суммы своему центру (см. схему на стр. 239).

Преимущество централизованных расчетов через сбыты состоит в том, что они обеспечивают поставщику, отгрузившему товар, немедленную оплату и тем самым стимулируют ускорение отгрузок, т. е. в конечном счете ускорение оборачиваемости средств. Необходимо при этом иметь в виду, что за сбытом, оплатившим продукцию с особого счета, сохраняется право последующего отказа от акцепта, если товар не будет принят покупателем.

Слабой стороной централизованных расчетов является то, что территориальные конторы сбыта недостаточно вовлечены в расчетные отношения, выполняя чисто посреднические функции. Не будучи материально заинтересованными, эти конторы слабо контролируют выполнение хозяйственных договоров и своевременность расчетов, не оказывают воздействия на поставщиков и покупателей, а центральная контора сбыта, не имеющая прямых отношений с покупателями, не может сама проверять ход грузооборота и расчетов.

Еще по теме 5. СПЕЦИАЛИЗИРОВАННЫЕ РАСЧЕТЫ:

- Специализированные предприятия - особенности их работы.Условия развития специализированных предприятий.Стратегия специализированных предприятий в рыночной экономике.Кооперирование предприятий. Формы кооперирования.Концентрация производства. Определение оптимального размера предприятия.Комбинирование производства.

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).

- Специализированные банковские учреждения

- Параграф 3. К вопросу о специализированных судах

- Специализированные жилые помещения

- 5 Специализированные финансово-кредитные институты

- Специализированные финансово-кредитные институты

- Специализированные небанковские учреждения

- Специализированные небанковские учреждения

- Специализированные отчеты

- Статья 99. Основания предоставления специализированных жилых помещений

- Статья 92. Виды жилых помещений специализированного жилищного фонда

- Специализированные банковские учреждения