Два вида денег: действительные деньги и знаки стоимости (заместители действительных денег)

Предшественником появления денежной формы обмена была бартерная форма. Но бартер имеет три основных недостатка: отсутствует способ сохранения общей покупательной способности; нет единой меры стоимости; не сформирован масштаб цен.

Поэтому роль бартера снижается (хотя и не исчезает), а возрастает роль денежной формы обмена. Вид денег - это подразделение денег по природно-функциональному признаку. Формы денег - внешнее воплощение определенного вида денег. Существуют два основных вида денег: знаки стоимости (товарные деньги) и действительные деньги.Товарные деньги - это реальные товары, выступающие в качестве регионального эквивалента. Покупательная способность таких денег основывается на их товарной стоимости.

Выделяют три основных подвида товарных денег:

- анималистические - скот, раковины, кораллы и т. д.;

- гилоистические - орудия труда, украшения, металлы, полезные ископаемые и т. д.;

- вегетабилистические - растения и их плоды - зерно, табак ит. д.

Продавец товара, получавший в оплату товарный эквивалент (как деньги), не обязательно его потреблял. В этих случаях номинальная стоимость таких денег превышала их реальную (товарную стоимость). Например, морды куницы, которые использовались в качестве денег у лесных народов, становились неполноценными деньгами.

Добыча и обработка металлов (возникли в V-Х вв. до н. э.) позволили использовать металлические деньги. Вначале это были орудия труда (плуги, ножи, мотыги, наконечники для стрел), сделанные из различных металлов (в основном из меди). По мере увеличения добычи и развития ремесел из металла стали делать украшения, которые также использовались в качестве денег. Наконец, формой металлических денег был золотой песок.

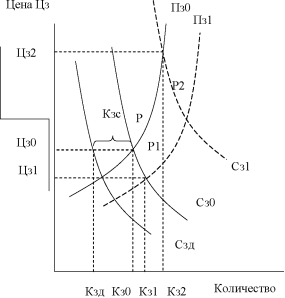

Предположим, что в качестве товарных денег используется золото. Золотое обращение проиллюстрировано нарис.

1.gt;

Рис. 1. Равновесие на рынке товарных денег [1] 20

Золото представляет собой сумму спроса на золото как товар и спроса на золото как деньги. Точка Р - представляет точку равновесия на спрос СзО и предложение ПзО золота. Цена равновесного объема КзО спроса и предложения равна ЦзО. При этой цене спрос на золото, используемое для денежных целей, равен Кзд, а спрос на золото, используемое для других целей, равен Кзс.

При росте предложения золота (новые месторождения, увеличение добычи) будет наблюдаться инфляция золота Кз 1. При росте спроса на золото (применение в технике) наблюдается увеличение цены на золото Кз2. В действительности система золотых денег имела многоуровневые регуляторы, сокращавшие негативное влияние инфляционных и дефляционных процессов. Золото перетекало из сферы обращения в сферу накопления и наоборот, а также свободно перемещалось между странами.

Действительные деньги (полноценные деньги) - это вид денег, представляющий собой денежные знаки, покупательная способность которых прямо или косвенно основана на стоимости драгоценного металла, например золота или серебра.

Формами полноценных денег являются слитки, монеты, банкноты.

Слитки. Слитки отличаются от товарных металлических денег требованиями по качеству и количеству основного элемента, содержащегося в них. Слиток должен иметь определенный вес и чистоту металла.

Монеты. Качество и вес их удостоверяются пробой. Имеют номинал, узнаваемы, долговечны, делимы, транспортабельны. Первые монеты появились в 640-630 гг. до н. э. в государстве Лидия. Понятие «монета» появилось в России при Петре I.

Банкноты. Расширение объемов товарного производства повлекло за собой рост числа обменных операций. Для обеспечения растущей экономики в средствах обращения были введены банкноты, которые также являлись полноценными деньгами. Самые первые банкноты выпустил банк Швеции в 1661 г.

Банкноты, эмитированные государством, появились в 1694 г. в Англии. Они, в основном, выполняли функцию средства платежа в сфере оптового товарообмена. Розничная торговля обслуживалась монетными деньгами. Банкнота представляла собой расписку, содержащую требование к банку-эмитенту выдать ее предъявителю указанное в ней количество монет. Поскольку банкноты являлись представителями полноценных денег, они предусматривали определенный порядок обеспечения эмиссии.В зависимости от обеспечения выделяли три вида банкнот: с полным покрытием, с частичным и без покрытия.

Банкноты с полным покрытием разменивались на золото в неограниченном количестве, эмитировались частными и государственными банками. Разменный курс был рыночным, лимитом системы являлся официальный золотой запас.

Банкноты с частичным покрытием имели прямое обеспечение, обменивались на золото в неограниченном количестве, эмитировались государством. Разменный курс был ниже номинала, ограничения на основе эмиссионного права.

Банкноты без покрытия не имели прямого обеспечения, размен на монеты не производился. Право эмиссии сохранялось за государством. Банкноты признавались государственным долгом. В 1976 г. демонетизация золота была закреплена международными договоренностями. Банкноты окончательно трансформировались в неразменные бумажные деньги.

Неразменные деньги - это денежные знаки, заменяющие в обращении полноценные деньги и выступающие как знаки кредита. Можно выделить три основные формы неразменных денег: бумажные деньги (наличные деньги), депозитные и электронные деньги. Наличные и электронные деньги эмитируются для потребительских нужд. Депозитные выдаются на время для производственных нужд. Депозитные и электронные деньги являются обязательством их эмитента. Наличные деньги - законное средство платежа, т. е. обязательство государства.

Бумажные деньги. Первые бумажные деньги появились в Китае в 806-821 гг. н. э. Они выпускались из древесной коры, и уже тогда, в древности, подвергались гиперинфляции из-за чрезмерной эмиссии.

В результате в 1455 г. хождение бумажных денег в Китае было запрещено.Современные бумажные деньги характеризуются тремя признаками: неразменностью, наличием принудительного курса и беспроцентностью. Около 95-97 % от общего объема составляют бумажные деньги, выпускаемые правительством или центральными банками, и около 3-5 % от общего объема выпускается в виде разменных монет от лица казначейства.

В последние 50 лет значение бумажных денег в качестве средства платежа в развитых странах неуклонно снижало сь. Бумажные деньги вытесняются депозитными и электронными деньгами.

Депозитные деньги. Их возникновение исторически связано с развитием банковской системы и осуществлением банковских операций по учету векселей. Депозитные деньги существуют в форме векселей, чеков, электронных оптовых платежей, онлайновых платежей.

Вексель - это безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок. Первые упоминания о векселях относятся к 1160-1200 гг. н. э. В России вексельный устав появился в 1729 г. Форма векселя, порядок его выставления, оплаты, обращения, права и обязанности сторон регулируются нормами национального вексельного обращения, которое основывается на Едином вексельном законе, принятом Женевской вексельной конвенцией в 1930 г.

Вексель обладает специфическими особенностями:

- абстрактностью, так как на нем не указываются вид сделки и источник возникновения долга;

- бесспорностью, связанной с безусловной оплатой долга, включая принудительные меры;

- обращаемостью, так как используется вместо наличных денег как платежное средство при передаче векселя другим лицам с передаточной надписью на его обороте.

По характеру возникновения векселя бывают коммерческими (коммерческая форма кредитования), финансовыми (деньги в долг) и казначейскими (для покрытия бюджетных расходов).

Вексель может быть простым и переводным. Простой вексель является обязательством векселедателя уплатить векселедержателю определенную сумму в установленный срок.

Переводной вексель (тратта) представляет собой приказ векселедержателя (трассанта), адресованный плательщику (трассату), уплатить указанную сумму третьему лицу (ремитенту).Вексель как денежный инструмент обладает рядом ограничений: ограниченный срок обращения, нельзя осуществлять выплату заработной платы, не может быть использован в нескольких платежных операциях, обслуживает в основном оптовую торговлю, в вексельное обращение вовлечен ограниченный круг лиц.

Чек представляет собой денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы. Чеки получили широкое распространение уже к концу XIX в. Чеки, выписанные физическими лицами, называются персональными; коммерческими предприятиями - коммерческими; органами власти - правительственными. Они обрабатываются в специальных клиринговых центрах, где имеются счета практически всех банков.

Чеки обладают двумя преимуществами перед наличными деньгами: их можно выписывать на любую сумму и при потере их можно восстановить. Они подразделяются на именные (выписанные без права передачи), ордерные (с правом передачи другому лицу) и предъявительские (выписанные без указания получателя, а обозначенная в них сумма должна быть выплачена предъявителю чека).

Чеки бывают акцептованными (удостоверенными). В этом случае для подтверждения платежеспособности чекодателя банк удостоверяет подпись клиента и гарантирует уплату указанной в чеке суммы.

Дорожные чеки (финансовые продукты) являются именными и используются при поездках за рубеж. Основными эмитентами дорожных чеков являются «Америкэн Экспресс», «Виза», «Томас Кук». Выписываются в основных конвертируемых валютах.

Пластиковые карты - именные денежные документы, выпущенные банком или специализированной организацией, удостоверяющей наличие в соответствующем учреждении счета владельца пластиковой карты и дающей право на приобретение товаров и услуг по безналичному расчету.

Пластиковые карты появились в начале 1950-х гг. Основные функции пластиковых карт:- являются инструментом безналичных расчетов, сокращая тем самым объем наличных денег в обороте;

- выступают средством платежа при приобретении товаров, погашении долгов во взаиморасчетах;

- служат инструментом получения денег с расчетного счета в любое время.

Электронные системы оптовых платежей представляют собой платежные системы, позволяющие осуществлять в электронном виде платежные операции большой стоимости между банками, коммерческими компаниями и государственными учреждениями. Расчеты осуществляются с использованием трансакционных счетов кредитных организаций. Такие системы появились в 1960-х гг. Основными их элементами являются:

- клиринговые расчетные системы, которые производят взаиморасчет по счетам своих клиентов (неттинг), как правило, по окончании рабочего дня;

- валовые системы расчета в режиме реального времени, которые пришли на смену неттингу.

В Европейском союзе (ЕС) функционируют две системы, соединяющие между собой государства - членов Союза. Это TARGET и EURO 1.

В США такими системами являются CHIPS (частная межбанковская сеть, средняя величина трансакции около 5 млн долл.) и FedWire (владелец - федеральная резервная система США).

Расчеты в обеих системах производятся через резервные счета клиентов.

В табл. 1 представлены все существующие до настоящего времени виды и формы денег.

Виды и формы денег

| Виды денег | Формы денег |

| Товарные: анималистические гилоистические вегетабилистические | Скот, меха, раковины... Орудия труда, украшения, золотой песок... Зерно, плоды, табак... |

| Полноценные = Разменные: слитки монеты банкноты | Из различных драгоценных металлов Полноценные монеты, разменные монеты С полным, частичным покрытием и без покрытия |

| Неразменные = Фидуциарные: бумажные депозитные электронные | Банкноты без покрытия Векселя, чеки, пластиковые карты, системы онлайновых платежей... Е-money |

| Денежные суррогаты: государственные коммерческие прочие | ЕКО, налоговые льготы, расписки... Векселя, расписки... Жетоны, талоны, товарные документы. .. |

Системы онлайновых платежей представляют собой новые электронные платежные системы, позволяющие напрямую в режиме реального времени осуществлять платежи со счета плательщика и зачислять денежные средства на счет получателя. Наиболее развитой системой онлайновых платежей является интернет-банкинг.

Еще по теме Два вида денег: действительные деньги и знаки стоимости (заместители действительных денег):

- Заместители действительных денег (знаки стоимости)

- Заместители действительных денег (знаки стоимости).

- 2.3. Демонетизация золота и ее влияние на действительные деньги и их знаки\r\n

- 4. Виды денег, определение действительных денег.

- 2.2. Сущность действительных денег и их знаков в марксистской теории денег\r\n

- 59. Замещение действительных денег как функция кредита.

- 2.5. Функции действительных денег и их знаков в марксистской теории\r\n

- Т2: Экономическая природа и функции денег Два подхода к происхождению денег. Деньги бартер, разновидности бартерного обмена.

- Действительные деньги.

- 1.2. Сущность денег как экономической категории. Функции денег: мера стоимостей, средство обращения, платежа, накоплений и сбережений. Мировые деньги.

- 5 Металлические знаки стоимости, бумажные деньги, Кредитные деньги.

- Функции кредита: перераспределительная функция кредита и функция замещения действительных денег кредитными операциями

- Функции денег в системе экономических отношений. Функция денег как меры стоимости, обращения, средства накопления и сбережения, средства платежа. Функция мировых денег

- § 5. Понятие ценности денег.— Ценность денег, как их покупательная сила по отношению к товарам,—Два ряда факторов, определяющих покупательную силу денег: факторы, лежащие на стороне товаров, и факторы, лежащие на стороне самих денег.

- Сущность денег. Возникновение денег как результат длительного исторического развития форм стоимости и основные их характеристики. Особенности товара-эквивалента