ГЛАВА VII.

Въ началѣ второй главы намъ прпходплось указывать, въ какой формѣ торговля и промышленность были обложены земскимъ налогомъ до реформы 1864 г. Обложеніе это, по уставу 1861 г., выража

лось въ размѣрѣ 10%-го сбора съ платимыхъ въ казну торговыхъ и промысловыхъ свидѣтельствъ.

Въ 1862 г. такого сбора на земскія (государственныя и губернскія) повинности поступило немногимъ менѣе 1 мплл. руб. Обложенія недвижимыхъ имуществъ, составляющихъ принадлежность торговаго п промышленнаго предпріятія, установлено не было. -Съ введеніемъ земскпхъ учрежденій характеръ привлеченія торговли и промышленности къ несенію мѣстныхъ налоговъ измѣнился. „Временными правилами" было предоставлено земскимъ учрежденіямъ облагать указанныя выше недвижимыя имущества „по ихъ цѣнности и доходности", съ одной стороны, а съ другой—разрѣшалось взимать налогъ съ платимыхъ въ казну торговыхъ и промысловыхъ свидѣтельствъ. И въ томъ, п въ другомъ случаяхъ усмотрѣнію земскихъ учрежденій не было поставлено границъ. Законодатель, исходя, какъ мы видѣли, изъ полнаго довѣрія къ вводимымъ учрежденіямъ, не считалъ нужнымъ стѣснять въ данномъ случаѣ ихъ дѣятельность и не попытался сколько- нибудь точно разграничить эти два типа обложенія: по имуществу предпріятія и сообразно казеннымъ сборамъ. Неяснымъ оставалось въ силу этого, что именно земства въ данномъ случаѣ должны привлекать къ обложенію, что должно служить налоговымъ объектомъ: какая „цѣнность" и какая „доходность" предпріятія; должно ли принимать во вниманіе, прп вычисленіи ихъ, размѣры оборотовъ предпріятій п т. д.Со всѣми этпми вопросами земскпмъ учрежденіямъ пришлось столкнуться на первыхъ же порахъ, своей дѣятельностп, п нечего уди-

2) Въ Лохвицкомъ уѣздѣ этотъ сборъ отмѣненъ въ 1903 г.

вляться тому, что въ ихъ рѣшеніяхъ встрѣчалось большое разнообразіе, а во многихъ случаяхъ примѣшивался и элементъ произвола, стремленіе переложить бремя налоговъ съ земли на промышленность и торговлю.

По этому поводу комиссія 1885—90 гг. говоритъ слѣдующее: „Нѣкоторыя земскія собранія (1865 и 1866 гг.) устанавливали сборы съ торговыхъ свидѣтельствъ въ такомъ размѣрѣ, который могъ вредно отозваться на торговлѣ и промышленности и на поступленіи въ казну пошлинъ за право торговли. Напр., въ Керенскомъ уѣздѣ свидѣтельства 1-й гильдіи были обложены окладомъ, въ 2*/2 раза превышающимъ казенный окладъ. Въ другихъ уѣздахъ земскія собранія облагали самыя издѣлія мануфактурной и заводской промышленности пли предметы торговли; въ особенности часты были случаи обложенія выкуриваемаго пли продаваемаго вина“ *)•Насколько произвольны въ этомъ случаѣ были пріемы земскпхъ собраній, видно, напр., изъ того, что въ Новгородской губ. ведро вина въ различныхъ уѣздахъ облагалось въ предѣлахъ отъ */8 до о к. На такую несообразность было обращено вниманіе даже губернскаго земскаго собранія [56][57]).

Фактъ усиленнаго обложенія торговли п промышленности первыми земскими собраніями устанавливаетъ также и извѣстный обозрѣватель дѣятельности земства перваго времени Н. Колюпановъ. „Само сельское земство,—говоритъ онъ,—во многихъ случаяхъ слишкомъ неуравнительно и неосторожно воспользовалось выгодами своего положенія. Въ нѣкоторыхъ мѣстностяхъ городскія промышленныя заведенія и купеческіе капиталы были обложены слишкомъ высоко, и на эти исключительныя (?) данныя могъ указывать законъ 21 ноября 1866 г. для своего мотивированія"[58]).

Едва лп есть основанія считать приведенные выше примѣры „исключительными". Наоборотъ, различные источники указываютъ на то, что земствамп во многихъ случаяхъ не была соблюдена въ этомъ отношеніи мѣра, п, во всякомъ случаѣ, былъ допущенъ сильный произволъ по отдѣльнымъ мѣстностямъ.

Правительство поспѣшило оградить торговлю и промышленность, издавъ рядъ ограничительныхъ для земства циркуляровъ и законовъ.

Такъ, 17 мая 1866 г. былъ изданъ циркуляръ о недопущеніи обложенія издѣлій или продуктовъ, а въ 1866 г. 12 января—циркуляръ онезаконности обложенія лицъ, торгующихъ лѣсомъ на пристаняхъ, и проч.

Поспѣшность, съ которой выступило правительство въ данномъ отношеніи, объясняется въ значительной степени тѣмъ, что здѣсь больше всего были заинтересованы крупные проыышленнпки, особенно владѣльцы винокуренныхъ заводовъ и лѣсопромышленники. Для „огражденія" ихъ интересовъ указанные выше циркуляры казались недостаточными, и былъ сдѣланъ еще шагъ, который поставилъ торговлю и промышленность въ привилегированное положеніе въ отношеніи земскаго обложенія: былъ изданъ законъ 21 ноября 1866 г., которымъ максимальный размѣръ земскаго налога устанавливался—для гильдейскихъ свидѣтельствъ первой п второй гильдіи, а также для патентовъ съ заведеній винокуренныхъ п для продажи пптей—въ 25% съ цѣны документовъ, вносимой въ казну, а съ прочпхъ промысловыхъ и торговыхъ документовъ въ 10% *)• Иниціаторомъ такого ограниченія явплся министръ финансовъ Рейтернъ, который оправдывалъ необходимость этой мѣры не только тѣмъ, что интересы меньшинства земскпхъ собраній—торговцевъ и промышленниковъ—должны быть защищены отъ произвола большинства— землевладѣльцевъ, но также п тѣмъ, что казна терпитъ ущербъ отъ усиленнаго обложенія торговли и промышленности на мѣстныя нужды, съ одной стороны, а съ другой—тѣмъ, что молодая промышленность вообще нуждается въ охранѣ.

Въ своемъ отзывѣ по поводу проекта закона 21 ноября 1866 г. главноуправляющій II отдѣленіемъ собственной Е. И. В. канцеляріи графъ Панпнъ указывалъ, во-первыхъ, на возможность повысить предѣльный процентъ обложенія свидѣтельствъ до 35, вмѣсто 10 п 25, а во-вторыхъ,- онъ думалъ, что вопросъ вообще долженъ быть поставленъ шпре. Установленіе предѣла земскаго обложенія, какъ полагалъ онъ,—не менѣе важно п въ отношеніи сборовъ съ земель, лѣсовъ и прочихъ не- двпжпмыхъ пмуществъ.

„Земледѣльческій промыселъ,—говорилъ гр. Панпнъ,—требуетъ у насъ охраны отъ чрезмѣрнаго обложенія въ пользу земства, какъ п промыслы торговые, тѣмъ болѣе, что опытъ уже показалъ" , что земскія собранія ипрп обложеніи недвижимыхъ пмуществъ допускаютъ крайнюю неуравнительность. Гр. Панинъ вполнѣ справед-Законъ 21 ноября 1866 г. предписывалъ при обложеніи фабричныхъ, заводскихъ и торговыхъ помѣщеній „принимать во вниманіе только цѣнность и доходность самихъ помѣщеній, не вводя въ оцѣнку ни находящихся въ нихъ издѣлій и предметовъ торга или промысла, ни торговыхъ и промышленныхъ оборотовъ*. Затѣмъ 3 іюля 1867 г. было издано законодательное разъясненіе, по которому при оцѣнкѣ фабрикъ и заводовъ должны подвергаться обложенію машины и инструменты, такъ какъ они, „по духу гражданскихъ законовъ*, составляютъ принадлежность названныхъ предпріятій.

— IOS

лпво затѣмъ указывалъ, что „установленіе предѣла для обложенія представляется особенно необходимымъ при назначеніи такого предѣла для сборовъ съ торговли"; иначе одна категорія объектовъ становится въ привилегированное положеніе по сравненію съ другими.

Въ - отвѣтъ на это министръ внутреннихъ дѣлъ приводилъ то соображеніе, что пока еще нѣтъ данныхъ, „которыя свидѣтельствовали бы о неудобствахъ предоставленнаго земству права неограниченнаго обложенія сборами недвижимыхъ имуществъ, особенно земель". Напротивъ, „въ большей части земскпхъ собраній существенной задачей, повидимому, было поставлено облегченіе поземельныхъ собственнпковъ отъ излишнихъ сборовъ на счетъ другихъ предметовъ обложенія п особенно на счетъ торговлп и промышленности, черезъ обложеніе—незавпспмо отъ торговыхъ помѣщеній и свидѣтельствъ—и самихъ оборотовъ пли предметовъ торговлп и промышленности". Это, по мнѣнію министра внутреннихъ дѣлъ, объясняется землевладѣльческимъ составомъ земскпхъ собраній.

Причемъ указанное обстоятельство „и на-будущее время, по всей вѣроятности, послужитъ достаточнымъ обезпеченіемъ этого рода собственности отъ обложенія излишнимъ въ пользу земства сборомъ". Помимо всего этого, нѣтъ данныхъ н для того, чтобы устанавливать тотъ плп иной предѣльный °/0 обложенія для недвижимыхъ пмуществъ.По поводу приведенныхъ здѣсь доводовъ можно замѣтить, что они въ такой же мѣрѣ примѣнимы п къ неземельнымъ недвижимымъ имуществамъ. Представители этого рода собственное™ въ такой же иногда мѣрѣ подавлялись землевладѣльческими земствами, какъ и торговцы п лромышленнпкп. На это между прочпмъ указывалъ въ 1867 г. и Н. Колюпановъ въ цитированной нами выше статьѣ. Для установленія же того пли иного процента обложенія было одинаково мало данныхъ, какъ въ отношеніи свидѣтельствъ, такъ и относительно недвижимыхъ пмуществъ. Вотъ почему законъ 21 ноября 1866 г. казался, и вполнѣ справедливо, привилегіей для одной группы плательщиковъ, а не шагомъ къ разрѣшенію того вопроса, который оставался открытымъ съ изданіемъ „временныхъ правилъ" о земскпхъ повинностяхъ.

Помимо этого, самый характеръ огражденія промышленниковъ п торговцевъ отъ земскаго обложенія свыше опредѣленной мѣры, фиксація этого обложенія—вызывали весьма существенныя возраженія даже со стороны тѣхъ, кто соглашался съ необходимостью такого’ огражденія. „Конечно,—писалъ, напр., А. И. Кошелевъ,—необходимо было защитить въ земскпхъ собраніяхъ меньшинство торговыхъ п промышленныхъ людей отъ большинства, состоящаго пзъ землевладѣльцевъ п крестьянъ; но слѣдовало сдѣлать это такъ, чтобы купцы п промышленнпкп оста-

вались связанными общимъ интересомъ съ прочими членами земства. Если бы, вмѣсто назначенія % % съ суммъ, платимыхъ въ казну и потому неизмѣнныхъ, свидѣтельства, билеты и патенты были опредѣлены по цѣнности представляемыхъ пмп капиталовъ, то процентъ обложенія съ земель, строеній п всякаго рода свидѣтельствъ, билетовъ и патентовъ могъ бы быть одинъ и тотъ же; тогда торговцы и промышленники имѣли бы равный интересъ съ землевладѣльцами и крестьянами въ увеличеніи и сокращеніи расходовъ" *).

Фиксируя обложеніе торговыхъ и промысловыхъ свидѣтельствъ и т. д., законъ 1866 г. поощрялъ абсентеизмъ купцовъ и промышленниковъ, отнявъ у нихъ стимулъ интересоваться земскими дѣлами. И мы видимъ, что на практикѣ эти слои избирателей все время далеко стояли отъ земства, не стремились проникнуть въ него, когда къ тому была возможность, т. е. при дѣйствіи Положенія 1864 г. Новое Положеніе 1890 г. какъ бы санкціонировало такое положеніе вещей и, передавъ руководящую роль дворянскому землевладѣльческому элементу, свело представительство торгово-промышленнаго класса въ земствѣ почти до нуля.

Законъ 21 ноября 1866 г. не удовлетворилъ, какъ и слѣдовало ожидать, земскія собранія. Вслѣдъ за изданіемъ его начали поступать отъ этихъ послѣднихъ ходатайства объ увеличеніи нормъ обложенія, указанныхъ въ этомъ законѣ. Введеніе судебной реформы и отнесеніе на счетъ земствъ значительной части расходовъ по ней, а затѣмъ и по сформированію государственнаго ополченія, по Положенію 30 октября 1876 г., послужили новыми побудительными поводами къ увеличенію числа этихъ ходатайствъ. Поданнымъ Н. А. Карышева, за время 1867—82 гг. ихъ насчитывается 34 2), но цифра эта значительно ниже дѣйствительнаго. Не прекращались ходатайства и послѣ, вплоть до настоящаго времени 3), и это вполнѣ понятно, такъ какъ съ теченіемъ времени несправедливость привилегіи, предоставленной торговлѣ и промышленности, должна была возрастать по мѣрѣ развитія ихъ. Кромѣ того, и законодательство приложило съ своей стороны усилія, чтобы еще болѣе увеличить привилегіи промышленниковъ въ отношеніи земскаго обложенія. Такъ, закономъ 1884 г. сборы въ пользу земства съ гильдейскихъ свидѣтельствъ понижены до 15%, вмѣсто 25. Реформа государственнаго промысловаго налога 1898 г., хотя п выдвинула вопросъ объ измѣненіи земскаго обложенія торговли и промышленности, однако по существу ничего

’) А. Кошелевъ. „Голосъ изъ земства11, вып. I, стр. 11. Москва. 1869 г.

») Н. Карышевъ. „Земскія ходатайства", стр. 146.

’) В. И. Головановъ. „Земство и промысловый налогъ". („Саратовская Земская Недѣля" 1904 г., KsNs 6—7, стр. 136—137).

110 —

новаго она не внесла; остались все тѣ же 10-ти и 15-типроцентныя надбавки къ казенной цѣнѣ документовъ.

Посмотримъ теперь, какіе доводы приводились земствами въ пользу измѣненія закона 1866 г., и насколько широко они ставили вопросъ.

Общую точку зрѣнія земствъ по данному вопросу вѣрно формулировало Харьковское губернское земство въ своемъ ходатайствѣ 1867 г. „Законъ 1866 г.,—говоритъ оно,—ограничивая число лицъ, которыя могутъ быть обложены земскимъ сборомъ по усмотрѣнію самого собранія, т. е. устраняя купечество, заводчиковъ и другихъ промышленниковъ отъ обязанности нести земскій налогъ наравнѣ съ другими членами земства, соотвѣтственно цѣнности и доходности ихъ имуществъ, тѣмъ самымъ поставляетъ собраніе въ необходимость или черезъ мѣру обременять налогами однихъ въ пользу другихъ, или же отказаться отъ всѣхъ тѣхъ улучшеній, которыя настоятельно необходимы въ хозяйственномъ управленіи и составляютъ обязанность земскихъ учрежденій" *).

Нѣкоторыя земства приводили еще и другіе мотивы противъ закона 1866 г., но всѣ они въ концѣ концовъ сходились въ признаніи несправедливости предоставленной этимъ закономъ привилегіи классу промышленниковъ и купцовъ. Исходъ изъ такого положенія большинство земскихъ собраній усматривало въ повышеніи допускаемаго закономъ % обложенія свидѣтельствъ и документовъ или даже въ совершенной отмѣнѣ этого ограниченія. При этомъ нѣкоторыя земскія собранія ставили вопросъ такъ, что если указанное ограниченіе—предѣльность обложенія—будетъ сохранено для торговли п промышленности, то его необходимо установить также и для обложенія недвижимыхъ имуществъ. Таково, напр., ходатайство тамбовскаго губ. земскаго собранія объ установленіи предѣльности обложенія и для земли, подобно установленной для патентовъ, и проч. [59][60]).

Всѣ эти ходатайства неизмѣнно отклонялись по различнымъ соображеніямъ. Одинъ разъ указывалось, что законъ 1866 г. „ни въ какомъ случаѣ не можетъ быть признанъ стѣснительнымъ для земства"; другой разъ, что „упомянутыя сужденія земства составляютъ уклоненіе отъ правильнаго взгляда на предметъ" и т. д., и т. д. Лишь въ 1878 и 1877 гг. министръ финансовъ въ своихъ отзывахъ призналъ ходатайства земствъ заслуживающими въ общемъ вниманія, но тѣмъ не менѣе ходатайства эти продолжали отклоняться. Наконецъ, въ началѣ 80-хъ годовъ въ министерствѣ финансовъ возникло предположеніе образовать особую, съ участіемъ экспертовъ, компссію „для обсужденія закона 21 ноября

— Ill —

1866 г., встрѣтившаго столько неудобствъ въ примѣненіи его“. Образованіе общей комиссіи для пересмотра правилъ земскаго обложенія, а не только названнаго закона, послѣдовало лишь въ 1885 г. Комиссія проработала до 1891 г. и собрала много цѣннаго матеріала по земскому обложенію вообще и относительно обложенія торговлп и промышленности въ частности. Прежде чѣмъ говорить о ея трудахъ, бросимъ взглядъ на то, какъ на практикѣ обстояло съ самаго начала съ обложеніемъ въ земствѣ торговли и промышленности.

Какъ мы уже говорили, земское обложеніе торговли и промышленности должно было выразиться въ двухъ формахъ. Съ одной стороны, земства могли облагать фабрики, заводы, лавки и т. п. помѣщенія по ихъ матеріальной стоимости (помѣщеній, машинъ и проч.), а съ другой стороны—въ видѣ надбавки къ казенной цѣнѣ промысловыхъ и торговыхъ документовъ. Какъ же земства использовали ту и другую возможности?

Нѣкоторыя земства сначала (и еще въ 1868 г.) совершенно не обложили налогомъ торгово-промышленныя помѣщенія. По даннымъ, собраннымъ И. П. Руковскпмъ, въ 1868 г. такое обложеніе не практиковалось въ слѣдующихъ 21 земствахъ: Калужскомъ у., Псковскомъ у., Опочецкомъ, Тамбовскомъ, ‘Козловскомъ, Лужскомъ, Стародубекомъ, Кременчугскомъ,Золотоношскомъ,Константиноградскомъ,Городпщенскомъ,Саранскомъ, Мокшанскомъ, Волчанскомъ, Тираспольскомъ,Бугурусланскомъ, Буйскомъ, Боровичскомъ, Тихвинскомъ, Череповецкомъ и Кирилловскомъ.

Вскорѣ, однако, такая аномалія исчезла изъ земской практики, и мы уже встрѣчаемся съ обратнымъ явленіемъ: со стремленіемъ земствъ обложить возможно полнѣе торговыя и промышленныя помѣщенія п, такимъ образомъ, хотя бы до нѣкоторой степени парализовать неуравнительность, созданную благодаря закону 21 ноября 1866 г., съ одной стороны,—и запрещеніемъ облагать обороты названныхъ предпріятій. Въ этомъ отношеніи для нихъ открывался полный просторъ, такъ какъ закономъ не были установлены правила и пріемы обложенія торгово-промышленныхъ помѣщеній; было сказано лпшь, что эти помѣщенія должны облагаться по ихъ „цѣнности и доходности". Но какъ опредѣлять „доходность" помѣщенія независимо отъ доходности предпріятія, отъ размѣра его оборотовъ и т.д.—это предоставлялось усмотрѣнію земскихъ учрежденій. Матеріалы комиссіи 1885—90 гг. свидѣтельствуютъ, какъ разнообразно рѣшали этотъ вопросъ земства (см. докладъ № 6). „Въ большинствѣ случаевъ,—говоритъ названная комиссія,—въ земскихъ раскладкахъ не объясняются пріемы, съ помощью которыхъ опредѣлена облагаемая цѣнность или доходность торговыхъ и промышленныхъ заведеній. Изъ всѣхъ 359 уѣздовъ, только по 80 уѣзднымъ п 6 губерн-

скпмъ земствамъ можно судить о пріемахъ. Изъ числа ихъ 41 уѣздное и 4 губернскихъ (Владимірское, Московское, Рязанское и Черниговское) строго держатся точнаго смысла закона 21 ноября 1866 г. Но въ остальныхъ 39 уѣздныхъ и 2 губернскихъ—оцѣнка помѣщеній переходитъ въ большей или меньшей степени въ оцѣнку доходности самого предпріятія".

Съ такимъ же явленіемъ мы встрѣчаемся и въ дальнѣйшей земской дѣятельности, и даже теперь. Интересно при этомъ отмѣтить, что такой обходъ точнаго смысла закона 21 ноября 1866 г. иногда практиковался земствами съ согласія промышленниковъ, интересы которыхъ былъ призванъ ограждать названный законъ. „Отступленія земствъ отъ точнаго смысла закона 21 ноября 1866 г. ,—говоритъ упомянутая комиссія,—являются лишь попытками во многихъ случаяхъ устранить, въ интересахъ самихъ промышленниковъ и торговцевъ, нѣкоторые недостатки закона". И что особенно слѣдуетъ отмѣтить, такъ это то, что въ иныхъ случаяхъ иниціатива въ отношеніи обхода закона принадлежала промышленникамъ. Такъ, напр., нѣсколько лѣтъ тому назадъ на одномъ изъ съѣздовъ горнопромышленниковъ юга Россіи (1899 г.) было высказано пожеланіе объ оцѣнкѣ земскимъ собраніемъ каменноугольныхъ предпріятій пропорціонально пхъ производительности (въ пудахъ угля), причемъ вопросъ о нормѣ попудной оцѣнки долженъ быть рѣшенъ по соглашенію съѣзда горнопромышленниковъ юга Россіи съ земствомъ. Если это состоится, то совѣтъ съѣзда долженъ войти въ соглашеніе съ отдѣльными горнопромышленниками съ предложеніемъ имъ взять на себя обязательство не протестовать противъ попудной оцѣнки *).

Изъ перечисленныхъ выше 39 земствъ—23 земства, имѣя въ виду привлечь къ обложенію доходъ, дѣйствительно приносимый заведеніемъ, опредѣляли его или по показаніямъ владѣльцевъ, пли по' соображеніямъ оцѣнщиковъ, иногда при помощи конторскихъ книгъ; въ остальныхъ 16 уѣздныхъ и 2 губернскихъ земствахъ оцѣнка доходности основывалась на опредѣленіи производительной силы заведеній и т. и. признакахъ.

Въ результатѣ сама комиссія 1885—90 гг. признала, что ни въ томъ, ни въ другомъ случаяхъ уравнительности обложенія не достигается. „Въ общемъ,—говоритъ она,—и тамъ, гдѣ строго придерживаются закона 1866 г., и тамъ, гдѣ его не придерживаются, торговля и промышленность облагаются неуравнительно", причемъ „неравномѣрность обложенія проявляется по тѣмъ и другимъ уѣздамъ не только въ обло-

См. И. X. Озеровъ. „Финансовое право41, вып. II, стр. 154.

женіп предпріятій разнаго рода, но и предпріятій одинаковыхъ, — а также въ усиленномъ обложеніи мелкихъ'*.

Намъ не удалось выяснить, въ какой мѣрѣ было распространено въ земствахъ переобложеніе мелкихъ торговыхъ и промышленныхъ предпріятій,—переобложеніе, на которое указывала комиссія, но несомнѣнно одно, что земства, за единичными исключеніями, не дѣлали попытокъ ввести здѣсь, какъ, впрочемъ, и въ другихъ отношеніяхъ, прогрессивность обложенія. Намъ извѣстенъ, по крайней мѣрѣ, лишь одинъ примѣръ установленія такой прогрессивности въ обложеніи промышленныхъ предпріятій: въ 1896 г. Весьегонское земство установило большій процентъ обложенія для крупныхъ, чѣмъ для мелкихъ предпріятій. Постановленіе это было опротестовано губернаторомъ, но, по жалобѣ Весьегонскаго земства, сенатъ призналъ, что земство въ правѣ устанавливать разный °/0 обложенія для крупныхъ и для мелкихъ предпріятій ‘). Земства, однако, какъ мы сказали, этимъ правомъ не пользовались, за немногими исключеніями.

Общій взглядъ на земское обложеніе торгово-промышленныхъ помѣщеній показалъ намъ, въ какомъ ненормальномъ положеніи находится это дѣло. „Цѣнность** построекъ и т. д. сплошь и рядомъ не находится нп въ какой связи съ доходностью предпріятія, съ его прибылями п оборотами. Чтобы учесть эти послѣдніе, земства вынуждены прибѣгать къ обходу закона, п такпмъ образомъ для промышленности создается едва ли не худшее положеніе, положеніе невыясненности, произвола. А между тѣмъ сборъ этотъ въ общемъ даетъ земствамъ порядочную сумму, неуравнительность раскладки которой должна чувствительно отзываться на однихъ предпріятіяхъ въ сравненіи съ другими, — въ зависимости отъ того, какое существуетъ отношеніе меледу матеріальной стоимостью заведеній предпріятія и его оборотами.

Посмотримъ теперь, что даетъ практика земскаго обложенія торговыхъ и промысловыхъ документовъ.

Благодаря закону 1866 г. общая сумма земскаго сбора съ этпхъ статей возрастала съ теченіемъ времени весьма медленно. Такъ, въ въ 1901 г. она была равна 4.051 т. р., увеличившись по сравненію съ 1871 г. въ 1.9 раза. За это же время сборъ съ земель п лѣсовъ возросъ въ 3‘/2 раза, а съ прочпхъ недвижимыхъ пмуществъ въ 7.4. раза 2).

Вполнѣ естественно, что земства тотчасъ же послѣ изданія закопа 21 ноября поспѣшили обложить торгово-промысловые документы въ

х) Кузнецовъ. „Систематическій сводъ указовъ сената44, т. I, стр. 231. См. Прилож. III—V.

Исторія Земства, т. I. 8

— 114 —

высшей, допускаемой закономъ, мѣрѣ. Такъ, уже въ 1868 г. максимальное обложеніе практиковалось въ 271 уѣздѣ, о которыхъ имѣются точныя свѣдѣнія, и еще, вѣроятно, уѣздахъ въ 27. Такимъ образомъ, всего въ 298 уѣздахъ изъ 324 земскихъ уѣздовъ того времени обложеніе было максимальнымъ. Затѣмъ въ 11 уѣздахъ сборъ съ документовъ совсѣмъ не взимался ни уѣздными земствами, ни губернскими, которыя предоставляли раскладку губернскаго сбора внутри уѣзда усмотрѣнію уѣздныхъ земскихъ собраній *)• Въ остальныхъ 15 уѣздахъ процентъ обложенія былъ меньше допускаемаго. Такъ, въ Перемышльскомъ уѣздѣ для мелочныхъ торговыхъ предпріятій—15%, вмѣсто 25; въ Волховскомъ— 20.42%, вмѣсто 25; въ Гжатскомъ иБорзенскомъ—10%; въ Одоевскомъ, Дорогобужскомъ пСычевскомъ—15%; въ Пензенскомъ у. для винокуренныхъ патентовъ—15%; въ Стародубскомъ—20% и Остерскомъ—19%. Затѣмъ нѣкоторыя земства устанавливали льготу не только для высшаго разряда свидѣтельствъ (по закону до 25%), но и для низшаго (по закону облагаемыхъ не свыше 10%). Такъ поступали, напр., земства: Симферопольское, установившее вмѣсто 25 и Ю%%—23, 10 и 7 процентовъ; Бердянское, Евпаторійское и Перекопское—17.2 и 6.5; Черниговское—20 и 18.

Для С.-Петербурга для купеческихъ свидѣтельствъ былъ установленъ сборъ въ 5 и 1 %%; для Москвы—1о.5п 5.,: для Одессы—10 и 4.

Мы видимъ, такимъ образомъ, что огромное большинство уѣздныхъ и губернскихъ земствъ стало лспользывовать все допускаемое закономъ обложеніе торговыхъ и промысловыхъ документовъ и свидѣтельствъ. Какъ поступали въ этомъ случаѣ земства, описываетъ И. П. Руковскій. Благодаря закону 21 ноября 1866 г.,—говоритъ онъ, — „уѣздныя земскія собранія прежде всего исчисляли количество земскаго сбора, слѣдующаго съ торговыхъ и промысловыхъ свидѣтельствъ, билетовъ и патентовъ. Нѣкоторыя уѣздныя собранія раздѣляли этотъ источникъ между губернскимъ и уѣзднымъ сборомъ такъ, чтобы налогъ, какъ губернскій, такъ и уѣздный, не превышалъ въ общей сложности установленныхъ закономъ размѣровъ. Другія уѣздныя собранія брали весь слѣдуемый съ торговыхъ документовъ сборъ въ уѣздный налогъ, оставляя для губернскаго сбора другіе источники обложенія. Наконецъ, третьи уѣздныя собранія не облагали уѣзднымъ сборомъ этого источника, оставляя его для губернскаго сбора“ [61][62]).

Въ губерніяхъ: Казанской, Калужской (кромѣ Калужскаго уѣзда), Рязанской, Самарской, Снмбпрской н Таврической указанный сборъ поступалъ въ макспмальномъ размѣрѣ губернскому земству. Въ губерніяхъ: Псковской, Петербургской, Тверской п Черниговской — все шло уѣзднымъ земствамъ. Въ остальныхъ земствахъ сборъ различно распредѣлялся между губернскими и уѣздными земствамп. Въ Ярославской губ., напр., отчислялось 2/5его въ губернскій сборъ, во Владимірской—*/5 часть, въ Екатеринославской—*/2 и т. д.

Ненормальность постановки обложенія торговли п промышленности заставляла земства, какъ мы видѣли, непрестанно ходатайствовать объ измѣненіи закона 21 ноября 1866 г. Долгое время ходатайства эти не привлекали даже серьезнаго вниманія. Наконецъ, въ началѣ 80-хъ годовъ, по иниціативѣ Н. X. Бунге, вопросъ былъ поставленъ на очередь, п его рѣшено было разсмотрѣть въ особой комиссіи при министерствѣ финансовъ въ связи съ рядомъ другихъ вопросовъ. Такъ, прежде всего на очередь были выдвинуты слѣдующіе вопросы: 1) Объ обложеніи земскимъ сборомъ казенныхъ лѣсовъ, въ видахъ огражденія пхъ отъ чрезмѣрнаго земскаго обложенія; 2) о возвышеніи нормы обложенія въ пользу земства патентовъ и другпхъ торговыхъ документовъ—на усиленіе средствъ по обезпеченію народнаго продовольствія; 3) объ обложеніи земскимъ сборомъ пмуществъ частныхъ желѣзныхъ дорогъ и 4) о привлеченіи къ земскому сбору движимыхъ имуществъ, капиталовъ, а равно промышленныхъ и торговыхъ предпріятій.

Въ дальнѣйшемъ задачи комиссіи были расширены, и ей было поручено разработать вообще вопросъ объ установленіи „основаній земскаго обложенія и размѣровъ его", а также о пересмотрѣ „порядка взиманія земскихъ сборовъ", объ урегулированіи земскаго обложенія вообще и объ установленіи предѣльныхъ нормъ обложенія недвижимыхъ пмуществъ, въ согласованіе съ узаконеннымъ порядкомъ обложенія торговли".

Такъ возникла та комиссія 1885—90 гг., о которой намъ приходилось не разъ упоминать. Какъ названная комиссія поставила и разрѣшила вопросъ о предѣльности обложенія, мы будемъ спеціально говорить въ слѣдующей главѣ, здѣсь же остановимъ наше вниманіе на томъ, какъ освѣтила комиссія вопросъ объ обложеніи торговли п промышленности по закону 1866 г. и вопросъ о привлеченіи новыхъ источниковъ земскаго обложенія.

Комиссія отнеслась къ закону 21 ноября отрицательно. Во-первыхъ, по ея мнѣнію, онъ не достигаетъ своей непосредственной цѣлп, потому что большинство земствъ—часто съ согласія заинтересованныхъ 8*

сторонъ—обходитъ его. Во-вторыхъ, онъ ничуть не облегчаетъ задачи по уравненію налоговой тяготы для различныхъ категорій промышленныхъ и торговыхъ предпріятій. Наконецъ, въ-третьихъ, теперь,—спустя 20 лѣтъ послѣ изданія закона,—когда промышленность окрѣпла, отпадаетъ и послѣдній доводъ въ пользу привилегированнаго положенія указанныхъ объектовъ. Ограниченіе въ обложеніи, по мнѣнію комиссіи, должно быть установлено одинаковое для всѣхъ категорій имуществъ, доходовъ и т. д. Въ этомъ она усматривала главную гарантію противъ чрезмѣрнаго обложенія однихъ классовъ другими. Что же касается вопроса о томъ, что всетаки будетъ открытъ извѣстный просторъ для переобложенія тѣхъ группъ, которыя хуже представлены въ земствѣ (промышленники и торговцы), и не слѣдуетъ ли поэтому расширить это представительство для промышленниковъ и купцовъ,—то комиссія, повидимому, не считала себя компетентной рѣшать его такъ или иначе, соглашаясь однако съ тѣмъ, что „земство—не акціонерное общество, въ которомъ одинаковое участіе въ расходахъ даетъ и одинаковыя права". Мы не будемъ здѣсь вдаваться въ подробности проекта, выработаннаго комиссіей; скажемъ лишь, что она проектировала установить двоякаго рода обложеніе для торгово-промышленныхъ предпріятій—обложеніе въ видѣ надбавки къ казенной цѣнѣ патентовъ и т. д. и въ видѣ обложенія прибылей.

Сообразно примѣрному расчету комиссіи, обложеніе, по ея проекту, должно въ среднемъ возрасти для 34 губерній на 58%, а безъ столицъ и Одессы—на 67%« При этомъ въ Пензенской губерніи—на 5%; въ шести губерніяхъ на 22—43%; въ одиннадцати—на 52—92%%>;' въ четырехъ—на 102 и 142%% и, наконецъ, въ пяти губерніяхъ (Костромской, Пермской, Псковской, Олонецкой и Вологодской)—болѣе, чѣмъ на 150%.

Такое сильное повышеніе можетъ быть допущено, по ея мнѣнію, лишь постепенно.

Мы видимъ, такимъ образомъ, что законъ 1866 г., а также запрещеніе земствамъ привлекать къ обложенію доходы (прибыли) предпріятій — сильно сказались на общей степени обложенія торговли и промышленности. По приблизительнымъ подсчетамъ оффиціальной компссіп для середины 80-хъ годовъ это обложеніе слѣдовало повысить въ 2/а раза, чтобы сравнять съ земельными налогами и проч.

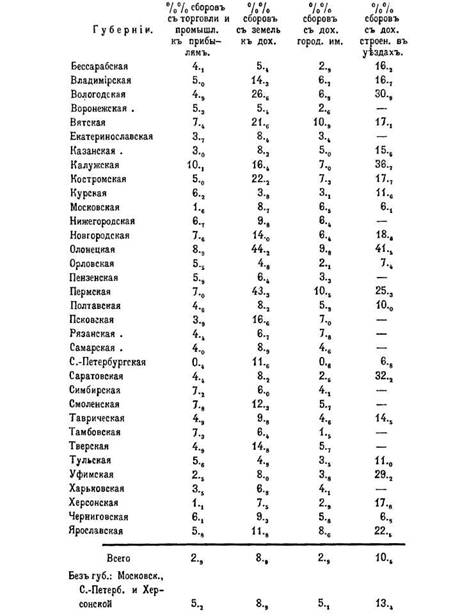

Для установленія сравнительной обремененности земскими налогами различныхъ источниковъ комиссія собрала свѣдѣнія по матеріаламъ податныхъ присутствій и земскихъ статистпческихъ изслѣдованій и въ результатѣ пришла къ опредѣленію слѣдующихъ %% земскихъ сборовъ къ чистой доходности и прибылямъ:

Въ среднемъ, обложеніе торговли и промышленности, а также городскихъ имуществъ — одинаково и достигаетъ 5% чистой доходности; обложеніе строеній въ уѣздахъ—въ два раза выше, т. е. составляетъ 10% съ доходности, а для земель—9%. Несоотвѣтствіе это, къ ущербу земель, особенно велико въ губерніяхъ: Вологодской, Вятской, Костромской, Московской, Олонецкой, Пермской, Псковской, Петербургской, Тверской, Херсонской и Уфимской. Относительно больше

(по сравненію съ землей) торговля п промышленность обременены налогомъ въ черноземныхъ губерніяхъ: Курской, Орловской, Симбирской, Тамбовской, Тульской. Затѣмъ въ губерніяхъ: Бессарабской, Воронежской, Пензенской, т. е. опять-таки въ черноземныхъ, обложеніе для земли, торговли и промышленности болѣе пли менѣе одинаково. Городскія имущества во всѣхъ губерніяхъ, за исключеніемъ Рязанской, обложены значительно меньше земли: въ Петербургской губ., напр., въ 19 разъ, въ Тамбовской—въ 4 раза и т. д. Строенія въ уѣздахъ обложены всюду выше, чѣмъ городскія строенія. По отдѣльнымъ губерніямъ это недообложеніе городскихъ пмуществъ достигало крупныхъ размѣровъ.

Вполнѣ естественно послѣ сказаннаго выше, что комиссія должна была придти къ заключенію о необходимости полной отмѣны закона 1866 г. и реформы обложенія на иныхъ основаніяхъ, съ привлеченіемъ къ налогу прибылей предпріятій *).

Такъ рѣшала комиссія вопросъ объ обложеніи промышленности и торговли вообще. Но вмѣстѣ съ тѣмъ она проектировала привлечь къ обложенію цѣлый рядъ другихъ объектовъ, — капиталы и проч. Прежде всего всталъ вопросъ объ обложеніи денежныхъ капиталовъ [63][64]). Большинство комиссіи склонялось къ тому мнѣнію, что денежные капиталы не могутъ быть предметомъ мѣстнаго обложенія въ силу, такъ сказать, своей неуловимости въ томъ или другомъ опредѣленномъ мѣстѣ, несвязанности съ опредѣленной мѣстностью. Меньшинство комиссіи, соглашаясь съ тѣмъ, что каждому земству нельзя предоставить взыскивать съ капиталовъ и банковъ, находящихся въ предѣлахъ уѣзда и губерніи,—предлагало производить отчисленія изъ государственнаго сбора съ денежныхъ капиталовъ въ общій земскій фондъ, назначеніе кото-

— 119 —

раго состояло бы въ томъ, чтобы субсидировать земства, превысившія почему-либо среднюю норму обложенія.

Такпмъ образомъ комиссія рѣшила отрицательно вопросъ о земскомъ налогѣ съ денежныхъ капиталовъ. Также отрицательно отнеслась она п къ ходатайству нѣкоторыхъ земствъ (Смоленскаго губ. въ 1881 г., Херсонскаго въ 1887 г. п др.) о разрѣшеніи облагать налогомъ въ пользу земства переходящія отъ одного владѣльца къ другому имущества.

Къ ходатайствамъ нѣкоторыхъ земствъ о привлеченіи къ обложенію частныхъ желѣзныхъ дорогъ и подъѣздныхъ путей комиссія Бунге отнеслась, наоборотъ, благопріятно. По ея проекту должна была облагаться чистая прибыль этпхъ дорогъ, какъ она опредѣляется для государственнаго обложенія, причеыъ размѣръ земскаго сбора долженъ быть устанавливаемъ въ законодательномъ порядкѣ на 9 лѣтъ.

Другихъ частныхъ вопросовъ, затронутыхъ комиссіей Бунге, мы не будемъ здѣсь касаться.

Итакъ, мы видимъ, что въ основѣ названная комиссія стала на вполнѣ раціональную точку зрѣнія въ отношеніи реформы земскаго обложенія; но ея предположеніямъ не было суждено исполниться, и до сихъ поръ вопросъ объ обложеніи промышленности и торговли зем- скпми сборами стоитъ попрежнему крайне ненормально. И ненормальность эта даетъ себя чувствовать теперь, 20 лѣтъ спустя, еще значительнѣе, — неуравнительность въ обложеніи, благопріятная торговлѣ п промышленности, стала еще больше п еще чувствительнѣе, благодаря общему повышенію налоговъ. Вопросъ объ исправленіи этой ненормаль- ностп поднимался еще разъ въ 1898 г. при обсужденіи проекта реформы государственнаго промысловаго обложенія, но не привлекъ къ себѣ серьезнаго вниманія л опять остался нерѣшеннымъ.

Послѣ сдѣланнаго выше историческаго очерка, посмотримъ, какъ обстоитъ дѣло въ настоящее время съ обложеніемъ торговли и промышленности.

Въ настоящее время указанные здѣсь сборы играютъ крайне не одинаковую роль въ бюджетахъ уѣздныхъ и губернскихъ земствъ. Есть земства, наир., которыя около ’/3 своего бюджета почерпаютъ отъ обложенія торговыхъ п промысловыхъ документовъ; есть и такія, которыя отъ этой статьп не имѣютъ ничего. Такихъ 85 уѣздныхъ и 5 губернскихъ земствъ. Въ этомъ случаѣ сборами пользуется либо одно губернское, либо одни уѣздныя земства [65]). Сборъ съ промысловыхъ до-

кументовъ и свидѣтельствъ полностью взимался въ 1901 г. слѣдующими губернскими земствами: Вологодскимъ, Воронежскимъ, Казанскимъ, Калужскимъ, Курскимъ, Полтавскимъ и Ярославскимъ. Мотивы, которыми руководились названныя земства, нельзя не признать весьма основательными. Вотъ что, напр., побудило Полтавское губернское земство монополизировать сборы съ торговли и промышленности: „сборы этп только случайно пріурочены къ большимъ городамъ, а въ дѣйствительности являются результатомъ экономической дѣятельностп всей губерніи"; поэтому „ихъ слѣдуетъ полностью взять въ губернскую кассу на нужды всей губерніи"

Въ такомъ же смыслѣ высказывается, между прочимъ, и Д. Н. Шиповъ. По его мнѣнію, „желательно, чтобы право обложенія торговлп п промышленности было предоставлено исключительно губернскимъ земскимъ учрежденіямъ"2).

Большинство земствъ, однако, не придерживается этого вполнѣ справедливаго взгляда и допускаетъ либо совмѣстное пользованіе названнымъ источникомъ уѣздными и губернскимъ земствами, лпбо, что еще хуже и неуравнительнѣе, оставляетъ его всецѣло на усмотрѣніе уѣздовъ. Такъ поступаютъ, между прочимъ, слѣдующія земства: Пензенское, Пермское, Псковское, Таврическое и Тверское. Въ этихъ губерніяхъ доходы отъ обложенія торговли и промышленности распредѣляются между отдѣльными уѣздами особенно неуравнительно. Напр., въ бюджетахъ земствъ Пермской губерніи этп доходы колеблются отъ 1., до 10.з% смѣты и т. д. Вездѣ въ такихъ случаяхъ львиная доля отходитъ къ уѣзду съ губернскимъ городомъ или другимъ большимъ экономическимъ центромъ.

Въ губерніяхъ совмѣстнаго участія уѣздныхъ и губернскихъ земствъ во взиманіи налога съ торговыхъ и промысловыхъ документовъ встрѣчаемъ самую разнообразную комбинацію: въ однѣхъ большая часть идетъ въ уѣздную кассу, въ другихъ—въ губернскую, въ третьихъ дѣлится между обѣими ими поровну.

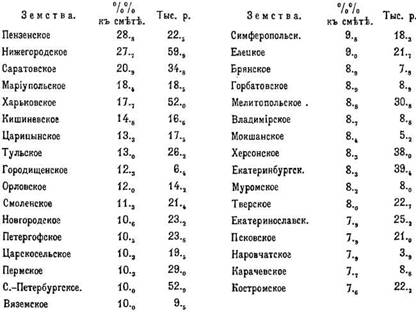

Наибольшую роль указанная здѣсь статья дохода играетъ въ слѣдующихъ губернскихъ земствахъ (въ 1901 г.):

1—2) См. Н. Ариповъ. „Къ вопросу о взаимныхъ отношеніяхъ земствъ44. („Са- рат. Земская Недѣля44, 1904 г., № 4, стр. 31).

Изъ этпхъ восьми земствъ—шесть принадлежатъ къ числу тѣхъ, гдѣ губернское земство беретъ указанный сборъ полностью въ свою пользу. Сюда не вошла изъ этпхъ послѣднихъ лишь Воронежская губ.

Съ другой стороны, наибольшую роль доходъ отъ обложенія торговыхъ и промысловыхъ документовъ играетъ въ бюджетахъ тѣхъ 'уѣздовъ, гдѣ находятся губернскіе города (изъ приводимыхъ ниже 33 уѣздовъ—такихъ 18), или гдѣ имѣются иные крупные центры (Маріуполь, Царицынъ, Петергофъ, Царское Село, Елецъ, Брянскъ, Мелптополь, Екатеринбургъ п Муромъ). Въ 1901 г. наибольшее значеніе названные доходы имѣли въ слѣдующихъ уѣздныхъ земствахъ:

Абсолютно больше всѣхъ получаетъ Нижегородское уѣздное земство, а относительно смѣты—Пензенское уѣздное (28.в%).

Гораздо большую роль въ бюджетахъ уѣздныхъ земствъ играетъ обложеніе торгово-промышленныхъ помѣщеній. Въ 1901 г. нѣкоторыя земства получали съ этой статьи болѣе половины своихъ доходовъ, а нѣкоторыя даже 2/3 и 3/4 бюджета.

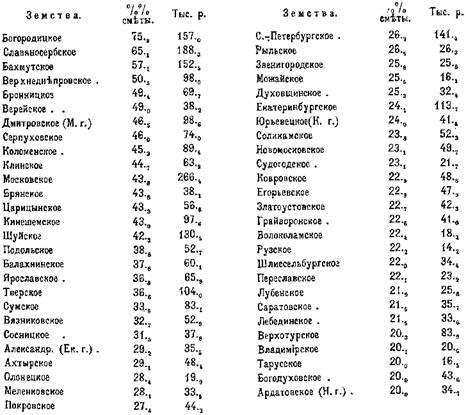

Слѣдуетъ замѣтить, что уѣзды съ максимальнымъ доходомъ отъ обложенія торгово - промышленныхъ помѣщеній не принадлежатъ къ числу получающихъ наибольшіе доходы отъ документовъ, какъ это видно, напр., изъ слѣдующаго (въ 1901 г. максимальные доходы—свыше 75 смѣты—отъ обложенія помѣщеній):

Изъ 53 земствъ только 5 принадлежатъ къ уѣздамъ съ губернскимъ городомъ. Здѣсь на первый планъ выдвигаются уѣзды съ особеннымъ развитіемъ промышленной жизни, причемъ обложеніе промышленныхъ помѣщеній даетъ тутъ значительно большую часть сборовъ, по сравненію съ обложеніемъ торговыхъ документовъ.

Приведенная выше таблица даетъ возможность замѣтить, что особую роль названные доходы отъ обложенія торгово-промышленныхъ помѣщеній играютъ не въ томъ или другомъ отдѣльномъ уѣздѣ губерніи, а въ цѣлыхъ районахъ. Таковыми, напр., являются: губ. Московская, промышленные уѣзды Екатеринославской губ., губ. Владимірская, часть Пермской, Харьковской, Нижегородской и т. д.

Что- касается теперь обложенія торгово-промышленныхъ помѣщеній губернскими земствами, то и въ этомъ отношеніи мы видимъ ту же безсистемность, которая была отмѣчена нами вообще въ вопросѣ о распредѣленіи. источниковъ дохода между губернскими и уѣздными земствами. Въ двухъ губерніяхъ данный вопросъ разрѣшенъ наиболѣе неудовлетворительно, — именно, весь сборъ съ помѣщеній поступаетъ исключительно въ уѣздныя кассы. Въ другихъ губерніяхъ губерн-

ское и уѣздныя земства въ одинаковыхъ степеняхъ участвуютъ въ распредѣленіи этого сбора. Наибольшую роль въ 1901 г. доходъ отъ обложенія помѣщеній игралъ въ слѣдующихъ губернскихъ земствахъ:

Все предыдущее изложеніе, намъ думается, достаточно показало, насколько ненормально стоитъ вопросъ о земскомъ обложеніи торговли п промышленности, какъ въ законодательномъ отношеніи, такъ и въ смыслѣ земской практики.

Ненормально и искусственно прежде всего то раздѣленіе, которое вносится въ это дѣло дѣйствующимъ законодательствомъ. Обложеніе „помѣщенія", съ запрещеніемъ облагать доходность предпріятія и даже прпнпмать ее во вниманіе при обложеніи, съ одной стороны, и надбавка—въ произвольно установленномъ размѣрѣ—къ цѣнѣ документовъ п свидѣтельствъ — таковы формы установленнаго закономъ обложенія торговли и промышленности на мѣстныя нужды, — формы, которыя по существу своему рождаютъ произволъ и неуравнптельность. Отъ мѣстнаго обложенія ускользаетъ „доходность" торгово-промышленныхъ предпріятій пли привлекается, во всякомъ случаѣ, въ непропорціональномъ— по сравненію съ недвижимыми имуществами—размѣрѣ. Насколько велика эта непропорціональность, можно видѣть изъ сопоставленія нѣкоторыхъ данныхъ, приводимыхъ въ „Опытѣ приблизительнаго почисленія размѣровъ народнаго дохода по различнымъ его источникамъ" (1903 г.).

Чистая доходность всѣхъ земель—частныхъ, крестьянскихъ, удѣльныхъ и монастырскихъ — опредѣляется для 50 губерній Европейской Россіп въ 903 милл. руб. съ вычетомъ долговъ п въ 996 милл. руб. безъ вычетовъ долговъ. Сумма ясе всѣхъ доходовъ торгово-промышленныхъ предпріятіи (ихъ податная прибыль) псчисляется приблизительно въ 810 милл. руб., а считая за доходъ лишь выданный дивидендъ — 671 милл. руб. Расчеты этп, конечно, слишкомъ приблизительны, но все же они даютъ возможность сдѣлать кое-какіе выводы. Допустимъ даже, что доходность земель и торгово-промышленныхъ предпріятій одинакова. Тогда оказывается, что „торговля п промышленность въ питаніи земскаго бюджета участвуютъ въ З1/, Раза меньше земли п лѣсовъ4[66] ’).

Положеніе, очевидно, ненормальное п можетъ быть измѣнено лишь

кореннымъ преобразованіемъ финансовой системы земскаго, а также государственнаго хозяйствъ. За предѣлы нашей задачи выходитъ изслѣдовать этотъ вопросъ сколько-нибудь подробно; достаточно лишь ограничиться указаніемъ общихъ штриховъ этой реформы, поскольку матеріалъ для нея дается тѣмъ развитіемъ земскаго финансоваго хозяйства, которое мы прослѣдили въ настоящей главѣ. Такъ пли иначе земствамъ должна быть предоставлена возможность не сидѣть, такъ сказать, между двумя стульями при обложеніи .торговли и промышленности,—возможность точнѣе учитывать доходность предпріятія п съ ней сообразовать свое обложеніе. Въ какой формѣ можетъ п должно быть это достигнуто—вопросъ сложный и до сихъ поръ мало разработанный. Проф. Озеровъ, напр., формулируетъ ближайшую задачу въ этомъ направленіи слѣдующимъ образомъ *): „нужно непремѣнно теперь же (до передачи всѣхъ реальныхъ налоговъ, въ томъ числѣ и промысловаго, органамъ мѣстнаго самоуправленія): 1) приступить къ реформѣ земскихъ финансовъ и прежде всего ускорить оцѣночныя работы...; 2) отмѣнить законъ 21 ноября 1866 г. и предоставить право свободнаго обложенія торговли и промышленности; если же это будетъ найдено невозможнымъ, то, во всякомъ случаѣ, допустить принципъ подоходностп обложенія, предоставить извѣстное участіе земствамъ въ дополнительныхъ сборахъ съ торговли и промышленности; 3) государство должно ввести подоходный налогъ и предоставить право земствамъ дѣлать надбавки".

Вотъ общія черты настоятельно необходимой реформы въ области мѣстнаго финансоваго хозяйства вообще и въ отношеніи обложенія тор говли и промышленности въ частности. Съ своей стороны и земскія учрежденія должны внести въ это дѣло больше иниціативы и осмысленнѣе отнестись къ вопросу о томъ или иномъ распредѣленіи между собой различныхъ доходныхъ источниковъ, о той пли другой степени обложенія различныхъ объектовъ уѣздными и губернскими земствами. Въ будущемъ эта задача осложнится еще появленіемъ третьей, болѣе мелкой земской единицы. До сихъ поръ, какъ мы старались показать, земства не сумѣли пли не желали справиться съ этой задачей, не внесли планомѣрности въ распредѣленіе налоговъ между различными категоріями самоуправляющихся единицъ.

Еще по теме ГЛАВА VII.:

- Глава VII

- ГЛАВА VII.

- ОТДЕЛ VII VII. О внешней торговле

- Глава VII. КОНКУРСНОЕ ПРОИЗВОДСТВО

- ГЛАВА VII ГОВАРД ХЬЮЗ

- ГЛАВА VII ПРЕДВАРИТЕЛЬНЫЕ ПОНЯТИЯ

- ГЛАВА VII. БУМАЖНО-ДЕНЕЖНАЯ ИНФЛЯЦИЯ.

- Глава VII. Денежно-кредитная политика

- ГЛАВА VII. Эластичность спроса и предложения

- Глава VII ПРОИЗВОДСТВО ПО АДМИНИСТРАТИВНЫМ ЖАЛОБАМ