«Полуоткрытые» системы

Более сложным представляется анализ систем, в которых электронные деньги, выпущенные предприятием Еем, используются владельцем дохода TR1 не только для покупки товаров, произведенных самим предприятием Еем, но также для покупки товаров, произведенных другими предприятиями (в нашем случае — предприятием Е2).

Так же как в случае систем, анализируемых в разделе 3.2, существует асимметрия между уступленным депозитом (депозит у Bq) и приобретенным «депозитом» TR1 («депозит» у Еем). При этом асимметрия не касается покупательной способности двух депозитов, а имеет отношение к природе этих депозитов: депозит у Bq является банковским депозитом, в то время как депозит у Еем — нет.

В отличие от предшествующего случая (см. подраздел 3.3.1), платеж депозита в пользу Еш не является операцией предварительной оплаты товаров, продаваемых Еем, а эмиссия электронных денег не означает макроэкономического сбыта части продукции Еем. Так как принимаемость электронных денег, выпущенных предприятием Еем, со стороны предприятия Е2 обусловлена соглашением между двумя предприятиями, проблема состоит в измерении последствий такого соглашения для денежной и макроэкономической систем.

В результате эмиссии электронных денег предприятие Еем приобретает депозит в банке Bq (табл. 3.7, опер. 1). При отсутствии специального нормативного запрета со стороны органов денежно-кредитного регулирования ничто не мешает предприятию Еем использовать этот депозит для покрытия стоимости производства монетизированной продукции (в частности, для выплаты появившегося долга в отношении банка Bq в момент монетизации продукции (опер. 0)). Главный вопрос состоит в том, в какой момент товары, приобретенные владельцем дохода TR1 у эмитента, потребляются с макроэкономической точки зрения (т. е. когда происходит разрушение денежного дохода).

Балансовый итог банка Bq, который монетизирует продукцию предприятий Еем и Е2, представлен в табл.

3.7.Таблица 3.7 Эмиссия электронных денег (3.3.2): итог банка Bq Банк Bq

| Актив | Пассив | |||

| Кредит на Еем | 50 | ДепозитTR1 | 100 | 0. Монетизация продукции |

| Кредит на Е2 | 50 | |||

| ДепозитTR1 | 50 | Депозит Еш | 50 | 1 Эмиссия Еш |

| Кредит на Е2 | 50 | ДепозитTR1 | 50 | Промежуточный результат |

| Кредит на Е^ | 25 | ДепозитTR1 | 50 | Окончательный результат |

| Кредит на Е2 | 25 | |||

В соответствии с промежуточным результатом, представленным в табл. 3.7, следовало бы заключить, что загрузка карты (эмиссия электронных денег) дает основание для разрушения денежного дохода, операции, опосредуемой банком. Если бы это положение подтверждалось анализом, «полуоткрытые» системы были бы полностью подобными «закрытым» системам (системы предоплаченных карт). Различие между «закрытыми» и «полуоткрытыми» системами тогда было бы просто вопросом степени открытости системы (т. е. возможности присоединения новых предприятий к системе).

В действительности анализ «полуоткрытых» систем является гораздо более сложным. Электронные деньги, выпущенные в пользу агента TR1, могут использоваться как для покупки товаров, произведенных эмитентом Е[;м, так и для покупки товаров, произведенных предприятием Е2. Если агент TR1 использовал бы часть суммы (например, 25 ед.) для покупки товаров у предприятия Е2, оно (предприятие) приобретало бы кредитную задолженность эмитента Ерм. Роль Еем в платеже между агентом TR1 и предприятием Е2 не имеет макроэкономического значения: операция между TR1 и Е2, в которой участвует Еем, не является истинной операцией платежа. Окончательный результат банка (см.

табл. 3.7) показывает часть дохода (25 ед. для каждого из двух предприятий), которая должна быть потреблена на макроуровне.Наш анализ показывает, что загрузка карты не является основанием для макроэкономического сбыта продукции предприятий ЕРМ и Е2. Эмиссия электронных денег предприятием Еем дает основание для замены владельца дохода TR1 предприятием ERM при сбыте продукции предприятия Е2. Агент TR1 уступает предприятию Еем часть покупательной способности на национальную продукцию в обмен на электронные деньги, которые позволяют произвести физическое присвоение товаров. Предприятие Еем в таком случае не функционирует как банковский посредник, а выступает в роли макроэкономического потребителя национального дохода. В операции потребления дохода предприятие Евм заменяет не банк Bq, а владельца дохода TR1 при сбыте продукции предприятия Е2.

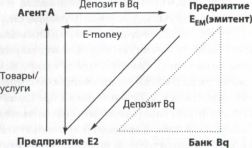

Электронные деньги приобретают статус финансового актива. Они покупаются агентом TR1 у эмитента Еш, который таким образом пользуется ссудой. Владелец дохода TR1 уступает эмитенту Еш право на продукцию текущего периода против права на продукцию будущих периодов. Посредством специальной банковской операции агент TR1 обменивает обязательства Енм на продукцию текущего периода Е2. Эта операция вызывает микроэкономический сбыт товаров, но не макроэкономический их сбыт. Только когда предприятие Е2 предъявляет финансовое требование на предприятие-эмитент Еем к возмещению, а эмитент, в свою очередь, усту-

пает Е2 право на продукцию текущего периода (депозит в Bq), происходит макроэкономическое потребление текущей продукции Еем (схема 3.8).

Схема 3.8. Анализ платежа электронными деньгами (3.3.2). Следующие Т-счета показывают, что предприятие Ерм действует в качестве макроэкономического потребителя продукции Е2 (табл. 3.8).

Таблица 3.8

Еем в качестве макроэкономического потребителя продукции (3.3.2) Банк Bq

| Актив | Пассив | |||

| Кредит на Еен | 50 | ДепозитTR1 | 100 | 0. Монетизация продукции |

| Кредит на Е2 | 50 | |||

| ДепозитTR1 | 50 | Депозит Еш | 50 | 1. Эмиссия Еш |

| Депозит Еем | 50 | Кредит на Еем | 25 | 3. Выплата Ет |

| Депозит Е2 | 25 | Сбыт Еш продукции Е2 | ||

| Предприятие Е | ||||

| Актив | Пассив | |||

| Продукция | 50 | Долг перед Bq | 50 | 0. Монетизация продукции |

| Депозит Bq | 50 | E-money (TR1) | 50 | 1. Загрузка карты |

| E-money (TR1) | 50 | Продукция | 25 | 2. Покупка товаров TR1 у Еш и Е2 |

| Долг перед Е2 | 25 | |||

| Долг перед Bq | 25 | Депозит Bq | 50 | 3. Выплата Bq и платеж Е2 |

| Долг перед Е2 | 25 | |||

Как видно из табл. 3.8, электронные деньги приобретают статус финансового актива. Они продаются предприятием Еем, обмениваются агентом TR1 на товары или услуги предприятия Е2 и в результате выкупаются у Е2 эмитентом Еем. Таким образом, предприятие Еш заменяет владельца дохода в макроэкономическом потреблении товаров Е2. В результате данный тип систем электронных денег не представляет угрозы для денежного обращения.

Еще по теме «Полуоткрытые» системы:

- Электронные деньги в «полуоткрытых» международных системах

- Изменения в современных фундаментальных правовых системах: англосаксонская система, романо-германская система, современное мусульманское право, современная конфуцианская система

- Изменения в современных фунламентальных правовых системах: англосаксонская система, романо-германская система, современное мусульманское право, современная конфуцианская система

- 11. Система права и система законодательства. Понятие и типология правовых систем.

- 8. Грошові системи, типи грошових систем. Елементи грошової системи.

- Понятие кредитной системы и ее элементы. Сущность и функции банковской системы. Банки - основное звено кредитной системы

- Роль и место центральных банков в платежных системах. Надзор и наблюдение за платежными системами. Обеспечение защиты информации управления рисками в платежной системе

- 2. Суть денежной системы. Системы металлического и денежно-кредитного обращения.

- 79. Система страхования вкладов и ее значение для развития кредитной системы России.

- § 4. Оценка системы уголовных наказаний с точки зрения теории систем

- Основні типи грошових систем, їх еволюція. Системи металевого та кредитного обігу.

- Основні типи грошових систем, їх еволюція. Системи металевого й кредитного обігу

- Соотношение системы права и системы законодательства. Виды отраслей законодательства

- §4.1 Марковские случайные процессы. Понятие системы массового обслуживания. Классификация систем.

- Система права и система законодательства в современных условиях

- 3. Денежная система и кредитная система России в эпоху империализма до первой мировой войны

- 35. Налоговая система и ее субъекты. Принципы построения системы налогообложения в РФ.

- Типы денежных систем. Рыночные и нерыночные системы

- 18.Понятие валютной системы. Национальная валютная система. Эволюция мировой валютной системы.