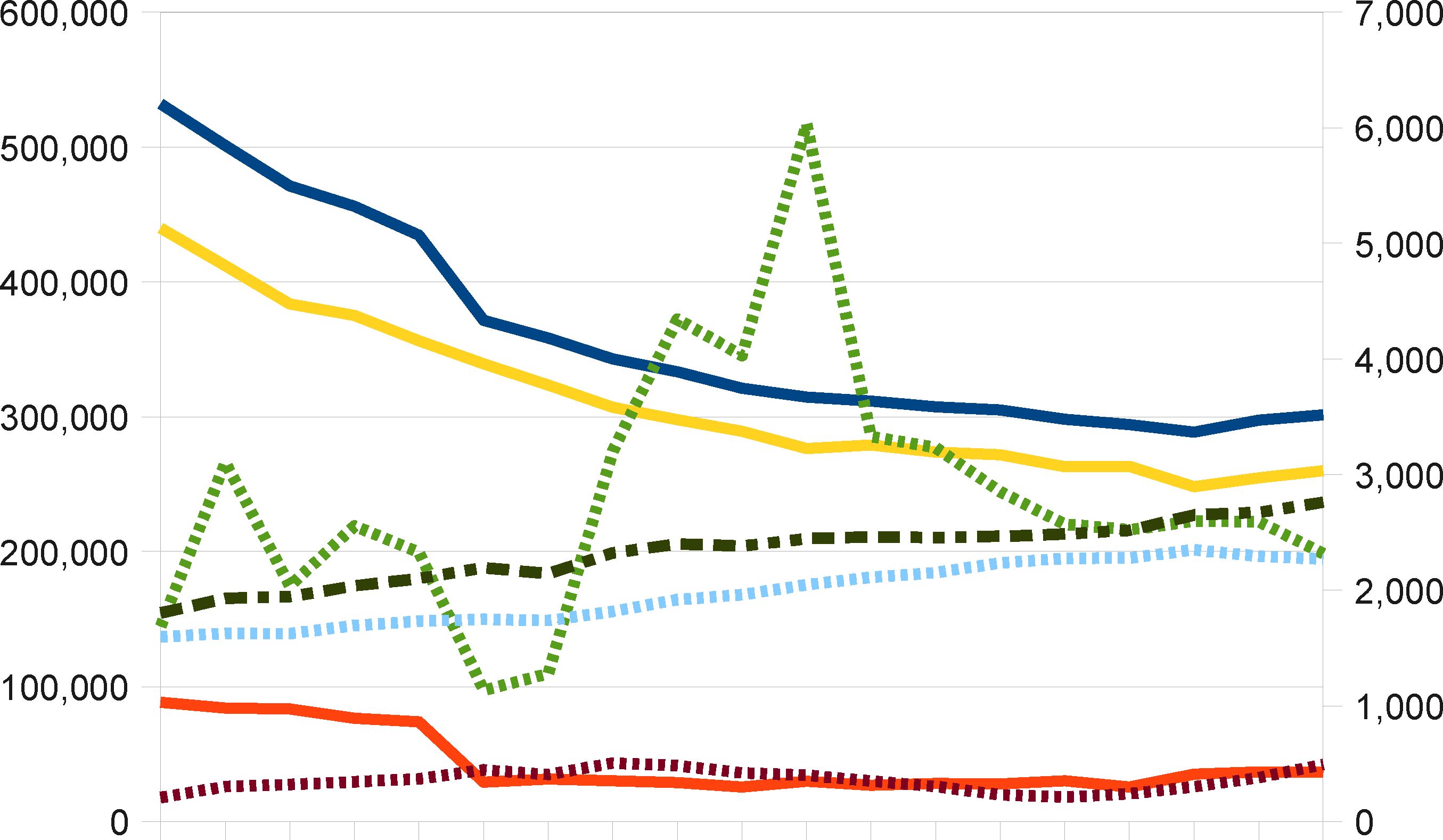

Накопление и динамика розничных неработающих кредитов

Данные приведены ниже (см. Иллюстрация 13).

Иллюстрация 13: Однородные розничные кредиты по категориям качества (млн. рублей)

400,000

350,000

300.000

250 000 * Розничные кредиты

¦*"2-го класса v 3-го класса

- «Ая4-го класса

¦>1| 5-го класса

- ^ неработающие

кредиты

¦*\' Просроченные

- платежи*

*4»,

50’000

0

- 000

3.500.000

- 000

2.500.000

- 000

- 1,000,000

500,000

0

мар 08 июл 08 ноя 08 мар 09 июл 09 ноя 09 мар 10 янв 08 май 08 сен 08 янв 09 май 09 сен 09 янв 10 май 10

Источники: сайт Банка России, расчеты агентства «Рус-Рейтинг»

Левая ось: сплошные линии (розничные кредиты, кредиты 2-го класса)

Правая ось: пунктирные линии (кредиты 3-5-го класса, неработающие кредиты, просроченные платежи)

Неработающие кредиты = 4-й класс + 5-й класс

Для наглядности неработающие кредиты и просроченные платежи помечены большими звездочками.

*Просроченные платежи - это общий объем просроченных платежей, уменьшенный на отношение однородных розничных кредитов к общему объему розничных кредитов за данный период.

Объем розничных кредитов стремительно рос в период приблизительно с сентября 1998 г. до сентября 2008 г. Как только Россию поразил кризис, банки прекратили выдавать такие кредиты.

Поэтому общий объем розничных кредитов начал сокращаться с октября 2008 г. (как раз перед тем, как стали публиковаться данные по классам качества кредитов).Если сравнить просроченные платежи с неработающими кредитами, становится ясно, что с января 2009 г. для российских банков была установлена гораздо более строгая методика учета качества розничных кредитов. Объем неработающих кредитов резко вырос, и значительно увеличилось количество реклассификаций кредитов с 3-го или 4-го класса до 5-го класса. В то же время, динамика розничных кредитов второго класса (розничных кредитов первого класса не существует) отражает динамику общего объема розничных кредитов. Это указывает на то, что с января 2009 г. почти все просроченные розничные ссуды были немедленно переведены в категорию неработающих кредитов. В январе 2010 г. критерии классификации, по-видимому, снова изменились.

Поэтому нами было решено, что вместо сравнения неработающих кредитов с просроченными платежами за весь период, мы будем рассматривать лишь период с января 2010 г. Корреляция

I E/gt; I international Обзор И ОЦЄНКЯ

ІґV I Fin!nceCorporatlon проблемных кредитов

приведена ниже (см. Таблица 7). Более того, в связи с изменением критериев классификации качества невозможно определить какой-либо сдвиг по времени между изменениями в просроченных платежах и воздействием этого явления на неработающие кредиты.

Таблица 7: Корреляция неработающих кредитов (млн. руб.) с просроченными платежами*

| (млн. руб.) | |

|

| январь-июнь 2010г. |

| Угловой коэффициент/ коэффициент | 0,66 |

| регрессии |

|

| Свободный член уравнения | 170,991 |

| Коэффициент детерминации R-квадрат | 98% |

Иллюстрация 13 показывает, что по состоянию на июнь 2010 г., объем неработающих кредитов в сегменте однородных розничных кредитов составлял около 370 млрд. рублей (12 млрд. долларов) или 10,2% всего объема розничных кредитов.

Еще по теме Накопление и динамика розничных неработающих кредитов:

- Накопление и динамика роста неработающих кредитов

- Динамика и объем неработающих корпоративных кредитов

- Общая динамика и объем неработающих кредитов

- Максимальная доля неработающих кредитов

- Общие выводы анализа просроченной задолженности и неработающих кредитов

- Рынок неработающих кредитов

- Макроэкономические тенденции и их влияние на неработающие кредиты

- Общий объем неработающих кредитов

- Общий объем неработающих кредитов в сравнении с макроэкономическими показателями

- Неработающие кредиты и просроченная задолженность - задержка

- Неразвитая рыночная инфраструктура по управлению неработающими кредитами

- Рынок неработающих кредитов в России и в мире

- Основные характеристики просроченных и неработающих кредитов для моделирования данных процессов

- Динамика и объем однородных корпоративных кредитов

- Различие между розничными и корпоративными кредитами

- 5. Деньги в функции средства накопления. Виды накоплений: денежные и неденежные.

- Понятие коммерческого кредита, его особенности и динамика. Условия предоставления коммерческого кредита.

- Розничная торговля Природа и значение розничной торговли

- 5. Государственный кредит; структура и динамика государственного долга