Границы рынка в инфраструктурных отраслях экономики России

Ю.З. Саакян, Н.В. Порохова (Москва)

«Несовершенный рынок лучше самого совершенного регулирования»

Кен Лэй;

исполнительный директор корпорации «Энрон»

Естественная монополия как объект государственного регулирования

Вслед за критикой идей классической экономической школы в 19801990-х гг.

начинается трансформация методов государственного регулирования естественных монополий. На сегодняшний момент либерализация затронула транспорт, электроэнергетическую, газовую отрасли и связь в большинстве стран мира. Степень либерализации и выбор ее границ в отрасли разные во всех странах, как и получаемый эффект. В российском законодательстве естественно-монопольный сегмент сведен до минимума — это инфраструктурная составляющая, однако в реальности «границы рынка» в каждой из регулируемых отраслей разнятся. На наш взгляд, именно несовершенство выбора «границ» объекта регулирования, отсутствие методологии выделения естественно-монопольного сегмента приводят к несовершенству выбора инструментов регулирования инфраструктурных отраслей и к непониманию четкого направления их реформирования.В российском законодательстве[136] ключевыми признаками естественной монополии как состояния товарного рынка являются:

- наличие технологических особенностей производства товара, выражающихся в снижении издержек при увеличении объемов производства и делающих эффективным удовлетворение спроса на соответствующий товар в условиях отсутствия конкуренции;

- отсутствие товаров, способных послужить заменителем для товаров, производимых субъектами естественной монополии, результатом чего является низкая степень влияния цены на спрос.

При этом субъектом естественной монополии является организация, которая производит или реализует товары в условиях естественной монополии.

Определение естественной монополии довольно часто подвергается критике.

Основные направления такой критики сводятся к следующему./ Определение не отражает объективную необходимость государственного регулирования деятельности субъектов естественных монополий. Необходимость такого регулирования связана с отсутствием конкуренции на соответствующем товарном рынке.

gt; Определение не отражает особую значимость для общества (государства) отраслей экономики (видов деятельности), которые находятся в состоянии естественной монополии.

/ Определение не отражает состояние естественной монополии как состояние определенной отрасли экономики (вида или сферы экономической деятельности). Не возникает перехода от термина «состояние» к терминам «отрасль экономики», виды или «сферы» экономической деятельности. А ведь деятельность субъектов естественных монополий регулируется в определенных, названных здесь же сферах (деятельности)[137]:

- транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

- транспортировка газа по трубопроводам;

- железнодорожные перевозки;

- услуги транспортных терминалов, портов, аэропортов;

- услуги общедоступной электросвязи и общедоступной почтовой связи;

- услуги по передаче электрической энергии;

- услуги по оперативно-диспетчерскому управлению в электроэнергетике;

- услуги по передаче тепловой энергии;

- услуги по использованию инфраструктуры внутренних водных путей.

Налицо некоторая противоречивость ст. 3 и ст. 4 Закона о естественных

монополиях: естественная монополия определяется как состояние товарного рынка и в то же время деятельность субъектов естественных монополий регулируется в «сферах». Таким образом формально законодатель все же посчитал невозможным полностью отождествить указанные в ст. 4 Закона о естественных монополиях сферы (виды экономической деятельности) с товарными рынками, определение которых дается в ст. 4 Федерального закона «О защите конкуренции» № 135-ФЗ от 26.07.20 06[138].

И хотя Закон о защите конкуренции при определении рынка также оперирует термином «сфера»[139], все же, на наш взгляд, необходимо устранить указанное противоречие.Рассматривать естественную монополию как состояние рынка товара, на наш взгляд, все-таки неправильно потому, что отношения, возникающие при обращении определенного товара, не включают в себя иные различные отношения, которые возникают в естественно-монопольной отрасли. К тому же в некоторых случаях в данной отрасли вообще не существует никакого рынка в том смысле, в каком этот термин употребляется Законом о защите конкуренции.

Приходится констатировать, что понятие «естественная монополия», закрепленное в Законе о естественных монополиях, не основано на экономическом анализе, а определено исключительно из соображений «целесообразности», что, конечно, недопустимо. Выделение именно тех отраслей, что названы в ст. 4 Закона о естественных монополиях, никак не обосновано, учитывая что в список этих видов деятельности часто вносятся изменения[140]. А произвольность включения или исключения тех или иных отраслей из списка естественно-монопольных говорит о плохом понимании законодателем (и государством в целом) направления реформ соответствующих отраслей экономики.

Таким образом закон принят вопреки нормальной логике юриспруденции. Вместо того, чтобы сначала определить объект, а уже под него подвести нормативную правовую базу, был написан закон под императивно выбранные сферы экономической деятельности. Другими словами, если убрать из закона определение естественной монополии как объекта регулирования, то его юридическая суть не изменится.

Выделяя отдельные сферы деятельности и называя их естественно-монопольными, Закон о естественных монополиях «забывает» о всей совокупности отношений, которые связывают эти сферы деятельности со сферами деятельности, не являющимися естественно-монопольными (с точки зрения закона), однако являющимися зависимыми от этих естественномонопольных сфер деятельности.

Конечно, ничто не препятствует рассмотрению в качестве естественно-монопольного ядра[141] соответствующих отраслей именно те сферы, которые выделены в ст. 4 Закона о естественных монополиях. Однако, естественно-монопольное ядро не следует рассматривать и регулировать (тем более на законодательном уровне) в отрыве от иных сфер деятельности, составляющих естественно-монопольную отрасль.При этом в законодательстве о естественных монополиях наметилась именно эта тенденция (попытка считать естественной монополией только ядро соответствующей отрасли; отсюда — и попытка «искусственно» ограничить сферу государственного регулирования отрасли в целом).

Возьмем, к примеру, электроэнергетику. Согласно Закону о естественных монополиях, в данной отрасли естественно-монопольным видом деятельности признаются только:

- услуги по передаче электрической энергии;

- услуги по оперативно-диспетчерскому управлению в электроэнергетике.

При этом практически весь массив нормативных правовых актов в области электроэнергетики нацелен не на регулирование этих видов деятельности, которые определяются как естественно-монопольные, а на регулирование взаимоотношений между различными сферами электроэнергетики: производство, передача электроэнергии, оперативно-диспетчерские услуги, оптовая и розничная торговля электроэнергией и мощностью[142]. Таким образом государственное регулирование даже и в отсутствие специального указания в Законе о естественных монополиях направлено на установление правил взаимодействия различных видов деятельности в рамках одной отрасти — электроэнергетики.

Необходимо конкретизировать положения Закона о естественных монополиях: действительно ли переход к конкуренции в рассматриваемых видах деятельности является «стратегической» целью государства. В этом случае концепция данного закона должна быть изменена. Следует закрепить конкретные шаги, которые позволили бы преобразовать состояние естественной монополии в состояние конкурентного рынка.

Однако обратим внимание на следующее. Коль скоро состояние монополии на соответствующих товарных рынках рассматривается как естественное, вызванное объективными причинами, которые не устранимы в обозримом будущем, то представляется нелогичным включать в Закон о естественных монополиях нормы о переходе к конкуренции на данном рынке. Это ставит под сомнение некоторые нормы Закона о естественных монополиях и желание законодателя непременно отразить необходимость (или неизбежность) перехода к конкурентному рынку.

Экономические границы рынка

Приведенный анализ российской законодательной базы в сфере естественных монополий иллюстрирует неоптимальность их идентификации, что приводит к неэффективности выбора инструментов государственного регулирования. На наш взгляд, методология выделения естественных монополий должна быть основана на идентификации секторов в рамках многопродуктовой отрасли, где конкуренция невозможна и/или неэффективна. Назовем это границами рынка, среди которых выделим экономические, технологические, социальные (общественные) и стратегические. Точкой отсчета в выделении границ рынка будет интуитивное представление о том, что в экономике существуют естественно-монопольные виды деятельности с неопределенными типами и видами границ их регулирования. Соответственно в рамках доклада будет дано четкое определение понятию естественной монополии и представлена методология ее выделения.

Экономические границы рынка. В соответствии с классической экономической школой, естественная монополия идентифицировалась по признаку убывания кривой средних издержек.

Сегодня наиболее распространенным является принцип субаддитивности — отраслевой функции совокупных издержек C (у):

с (у) = i C (у)

1=1

Состояние отраслевого рынка может быть отнесено к сфере естественной монополии тогда и только тогда, когда функция C (у) строго субадди- тивна для всех допустимые векторов выпуска у и любых наборов выпуска у, у2,., yk, таких что ^у\' = У , у1 gt; 0, причем существуют как минимум

i =1

два положительных значения у\'1 gt; 0, у\'2 gt; 0 .

В строго теоретическом подходе границы рынка очерчивает лишь инфраструктурный сегмент, что стало основой для либерального подхода к естественным монополиям и их реформированию. Сугубо экономический подход без учета специфики отрасли, на наш взгляд, не в полной мере отражает суть естественной монополии и ее роль в развитии общества. Подобная тотальная либерализация является такой же крайностью, как и плановая экономика. Чисто экономический принцип идентификации естественно-монопольного сектора, на наш взгляд, является основным недостатком современной теоретической парадигмы в изучении и регулировании естественных монополий.

Технологические границы рынка

Поэтому необходимо выделить второй тип границ, не учитываемых в экономической теории, — технологических. Под технологическими границами мы понимаем невозможность существования конкуренции вследствие технико-производственных особенностей отрасли. В теории технологические границы рынка можно выделить достаточно условно. Это скорее эмпирическое понятие. Выделение технологических границ в каждой инфраструктурной отрасли будет дифференцироваться. И именно идентификация технологических границ рынка позволяет сказать, должно ли прямое государственное регулирование ограничиваться инфраструктурным сегментом как естественно-монопольным ядром или границы рынка уже.

Рассмотрим противоречия законов рынка и производственной структуры на примере электроэнергетической отрасли.

Противоречие № 1 касается равновесной цены на электроэнергию. Несмотря на то, что в нашей нормативной правовой базе цена, складывающаяся на рынке, называется равновесной, в реальности это маржинальная цена, т. е. цена самой дорогой станции. Это приводит к формированию цены для потребителей на уровне самой дорогой станции и получении более дешевыми производителями необоснованных сверхприбылей. Соответственно цена на рынке, которая формируется по маржинальному принципу, не может быть индикатором рынка. Сегодня рост цен на спотовом рынке искусственно сдерживается. Однако в случае полной либерализации повышение цен на электроэнергию до маржинальных в Европейской части России оценивается на уровне 20-40%, в Сибири, где 50% выработки обеспечивают ГЭС, — до 1,6-2,3 раза!

Причем формирование на рынке электроэнергии немаржинальных цен без тарифного регулирования невозможно, т. к. разница в себестоимости выработки электроэнергии зависит не от эффективности работы, а от технологических особенностей различных электростанций (например, типа энергоблоков, топлива и т. д.). А наличие разных типов генерации обусловлено технологическими особенностями функционирования энергосистем. Более того, в нашем случае низкая цена не является показателем эффективности работы станции, т. к. почти все мощности были построены еще в СССР и полностью амортизированы, а вследствие высокого ценового барьера входа на рынок новые станции не будут конкурентоспособны на рынке, где цены складываются на основе издержек действующих электростанций.

Противоречие № 2 касается самого факта наличия конкуренции между производителями, т. к. различные генерирующие мощности в энергосистеме, в отличие от других отраслевых рынков, не конкурируют, а дополняют друг друга в соответствии с графиком нагрузки. Возьмем крайние примеры: АЭС и ГАЭС (гидроаккумулирующие электростанции). АЭС является базовым генератором с относительно равномерным графиком выдачи мощности, ГАЭС — пиковым, она берет ее из энергосистемы (у АЭС) в минимумы и выдает в пиковые часы. В условиях конкуренции ГАЭС может стать лучшим «спекулянтом» рынка, покупая электроэнергию по низким ценам, а продавая в пики по высоким, при этом ничего не производя, а аккумулируя и воспроизводя электроэнергию. С кем будет конкурировать ГАЭС? Функция ГАЭС в технологическом плане — регулирование энергосистемы. Таким образом дальнейшая либерализация рынка может привести к неэффективной загрузке мощностей в энергосистеме. С учетом того, что разделение на энергокомпании в электроэнергетике России произошло именно по отраслевому признаку (ГидроОГК, тепловые ОГК, Росэнергоатом и др.), это делает конкуренцию на рынке электроэнергии в России абсолютно невозможной.

Противоречие № 3 касается числа участников рынка. С их увеличением конкуренция на классических рынках возрастает, а в электроэнергетике надежность энергосистемы будет снижаться. В условиях либерализации системный оператор фактически не может обеспечить в полной мере оптимальность режимов ЕЭС. Именно с разделением диспетчерского управления был связан энергетический кризис в Московском регионе в 2005 г. А отсутствие единого диспетчерского управления привело к аварии в Европе в 2006 г. Единая энергосистема России, аналогов которой нет нигде в мире и возможность создания которой, наверное, была только в условиях плановой экономики, позволяла наиболее полно использовать эффект масштаба от объединения региональных энергосистем. Нарушение целостности энергосистемы в соответствии с текущей концепцией реформирования приведет к утрате эффектов, присущих ЕЭС как единой системе, отсутствию централизованного управления развитием генерирующих мощностей, чрезвычайному усложнению оперативно-диспетчерского управления и общему снижению надежности электроснабжения.

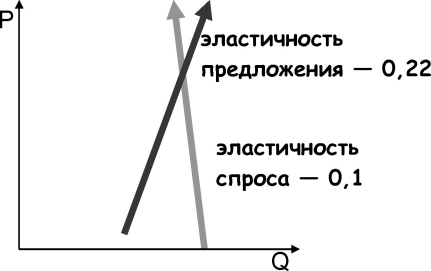

Противоречие № 4. Конкуренции при неэластичном спросе и предложении быть не может. В электроэнергетике ни спрос, ни предложение фактически неэластичны по цене, особенно в краткосрочной перспективе (например, как на рынке «на сутки вперед», где заявки подаются за день), что определяется невозможностью хранения электроэнергии, низкой маневренностью генераторов и нерентабельностью низкой загрузки мощности у производителей, и низкой волатильностью (изменчивостью) потребления. По нашим оценкам, эластичность спроса по цене на краткосрочную перспективу не превышает 0,1, эластичность потребления — 0,2.

Рис. 1. Модель эластичности спроса и предложения по цене на рынке электроэнергии на краткосрочный период

Конечно, любой рынок спекулятивен, но рынок электроэнергии, в силу своей специфики, в этом отношении фактически незащищен и особенно уязвим. Причем с развитием рынка, если учесть опыт зарубежных стран, доля спекуляций увеличивается. Так, на самом старом и, наверное, самом «лучшем» скандинавском спотовом рынке электроэнергии «Нордпул» рынок финансовых договоров в 2006 г. в 10 раз превышал физический объем проданной электроэнергии, т. е. в среднем каждый кВт-ч перепродавался 11 раз! Безусловно, это «нормальный» показатель для «нормальной» биржи. Но если в случае, например, с нефтью потребители и производители могут реагировать на спекуляции, то в электроэнергетике, где непосредственно рынок не имеет ничего общего с поставками электроэнергии, такие инструменты отсутствуют.

Противоречие № 5. Рынок не дает адекватных сигналов инвестору, т. к. не учитывает неудовлетворенный спрос. Доказательством того, что рынок электроэнергии не дает адекватных сигналов о недостатке энергетических мощностей, может быть тот факт, что узловая модель ценообразования на свободном рынке работает с 2003 г., но при этом никаких сигналов о недостатке мощности, например, в Московской, Тюменской, Кубанской энергосистемах и др., она не дала. Ситуация с энергоснабжением настолько осложняется, что в 2006 г. ограничения потребления электроэнергии происходили не только в осенне-зимние периоды максимума нагрузки.

В соответствии с целевой моделью реформирования, к 2011 г. рынок электроэнергии будет полностью либерализирован. Причем доля биржи должна быть максимально увеличена (были даже планы довести ее до 100%), и именно цена, складывающаяся на спотовом рынке должна стать индикатором для долгосрочных договоров. Однако, как нами было показано выше, существование конкурентного рынка электроэнергии представляется мифом. Существует псевдорынок, где возможно поддерживать лишь иллюзию конкуренции. На наш взгляд, необходимо в соответствии с технологическими границами рынка определить объект регулирования в электроэнергетике, где ключевым так или иначе останется тарифное регулирование, а за его пределами — антимонопольное.

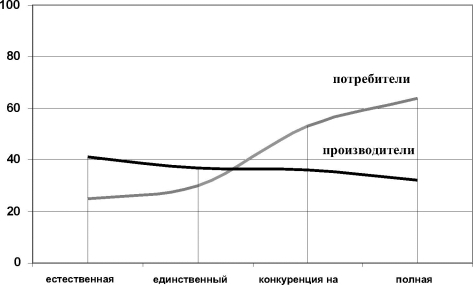

Мы попытались оценить риски в зависимости от степени либерализации рынка электроэнергии для производителей и потребителей. Общая тенденция выглядит так, что риски для производителей с либерализацией рынка снижаются, а у потребителей возрастают. При этом видно, что для производителей по всей кривой риски колеблются незначительно, оставаясь при этом ниже рисков потребителей. Для потребителей же риски возрастают с 35 до 65 баллов (из 100). Интегральные риски для системы «производители — потребители электроэнергии» минимальны для частичной либерализации рынка:

- либерализация касается производства электроэнергии;

- производители заключают на конкурентной основе долгосрочные договора с единственным покупателем;

- создание биржи не происходит;

- сохраняется единство системы энергоснабжения.

Принципиальная характеристика технологических границ рынка — чувствительность по отраслевому признаку, а в некоторых случаях — и к конкретной отрасли в конкретной стране (регионе). В общем виде выделенные технологические границы рынка характерны не только для электроэнергетической отрасли России. Например, указанные риски были характерны и для «энергетического пула» Великобритании. В новой модели ВЕТТА англичане уже избавились от маржинального ценообразования и основой стали долгосрочные договора, а не биржа.

Рассмотрим применение технологических границ в железнодорожной отрасли. Технологическая особенность использования частных магистральных локомотивов состоит в том, что дальность пробега локомотива ограничена необходимостью периодически заходить в ремонтное депо на обслуживание, привязкой каждого конкретного локомотива к конкретному ремонтному депо, а также технологией формирования составов по сети. В среднем через каждую тысячу километров состав переформировывается на сортировочной станции, при этом происходит и смена локомотива. Более того, частной компании для перевозки грузов с применением электрифици-

s

SC

о

монополия

покупатель

оптовом рынке при

регулировании

розничного

конкуренция

^тепен^либецализаци^^ынк^

Рис. 2. Оценка рисков производителей и потребителей электроэнергии[143]

рованной и тепловозной тягой необходимо иметь оба вида локомотива, что проблематично.

Технологические границы в газовой отрасли — так же, как в нефтяной (в т.ч. нефтепродуктовой) — очерчивают только транспортную инфраструктуру.

Понятие технологических границ рынка тесно связано с территориальными ограничениями рынка, которые не являются детерминантой сферы регулирования наподобие экономических или технологических границ рынка, но представляют собой условие их разделения на территории.

Как было уже отмечено, в случае с железнодорожным транспортом при разделении понятия «грузовые перевозки» на составляющие можно выделить:

- инфраструктуру как естественно монопольную составляющую;

- локомотивную магистральную тягу как монопольную составляющую в масштабах всей страны и потенциально конкурентный сектор на региональном уровне, дополняющий монопольный (локомотивная магистральная тяга на ограниченном полигоне курсирования);

- предоставление вагонов под перевозку, маневровую локомотивную тягу, а также предоставление железнодорожной инфраструктуры необщего пользования для операций по погрузке-выгрузке подвижного состава и его хранения — как конкурентный сектор.

Таким образом технологические границы для локомотивной магистральной тяги ограничивают конкуренцию только на значительных расстояниях. Для регионов и небольших стран они уже неактуальны.

В электроэнергетике тоже существуют территориальные ограничения рынка, но, в отличие от железнодорожного транспорта с формой территориальных ограничений на макроуровне, в электроэнергетике они проявляются на мезоуровне. В зависимости от экономико-географических особенностей, в электроэнергетике неизбежно формирование на мезоуровне по технологическим причинам локальной монополии. И если в США целью либерализации отрасли было увеличение перетоков электроэнергии между сформировавшимися локальными монополиями, то в России, наоборот, пытаются разделить единую энергосистему на отдельные энергокомпании, которые впоследствии так или иначе станут локальными монополиями.

Социальные (общественные) границы рынка

Социальные (общественные) границы необходимо выделять из принципа общественной полезности. Продукция естественно-монопольного сектора присутствует в себестоимости практически всех товаров и услуг. Низкие цены на продукцию инфраструктурных отраслей являются одним из наиболее существенных конкурентных преимуществ российской экономики. И пока мы не перешли в фазу инновационного развития, российскому правительству, на наш взгляд, целесообразно задуматься о том, чтобы сохранить это конкурентное преимущество, а не идти на поводу западных коллег и экспертов, навязывающих тотальную либерализацию. Более того, товары (услуги) естественных монополий непосредственно потребляются населением. Это определяет особую роль естественно-монопольного сегмента для государства и жизни общества.

Некоторые специалисты предлагают вообще отказаться от понятия «естественная монополия» и заменить его понятиями — «публичная служба», «служба, необходимая всем», «служба общего экономического значения», которые пока неизвестны российскому законодательству, но которые намного точнее отражают суть естественной монополии, поскольку естественная монополия — это не только экономический, но и социальный термин. В Европейском Союзе, согласно Римскому договору, существование монополии возможно в отношении всех «служб общего экономического значения». При этом необходимость монополии должна быть убедительно обоснована.

Согласно нормативным правовым актам Европейского Союза возможность ограничения конкуренции зависит не только от экономических причин, обусловленных понятием «естественная монополия», она может быть связана и с такими факторами, как общее социальное (общественное) значение.

Однако российское законодательство не учитывает социальных функций естественно-монопольного сектора. Поэтому необходимо:

- признать социальную (общественную) функцию естественно-монопольного сегмента. Никто не спорит с тем, что ОАО «Газпром» не должен дотировать всю страну. Но если низкие цены на энергоносители действительно пока являются одним из главных конкурентных преимуществ национальной экономики, а ОАО «Газпром» — «национальное достояние», то почему ориентиром для повышения цен делают принцип net back[144] (цены равной доходности поставок на внутреннем и внешнем рынках), когда цену можно повысить просто до экономически целесообразного уровня?

- выделить сегменты, в которых в силу общественной полезности конкуренция может быть опасна, невозможна, а цены должны быть регулируемыми и в некоторых случаях дотируемыми государством. В основном это касается сфер, обслуживающих население. Например, ни в одной стране мира, кроме Японии, пассажирские перевозки не стали рентабельны. Проект газификации регионов также невозможен ни без участия государства, ни без существования монополии ОАО «Газпром», т. к. хотя здесь и нет таких, как в электроэнергетике, технологических границ на конкуренцию между производителями, но в условиях конкуренции вряд ли какая-либо из компаний взяла бы на себя функции по газификации.

В электроэнергетике конкуренция на розничном рынке вообще может быть опасной. Стабильность энергоснабжения — вопрос национальной безопасности. И любое «несовершенство» рынка в электроэнергетической отрасли — вследствие невозможности хранения электроэнергии — может быть намного серьезнее по последствиям для общества, чем в любой другой отрасли.

Социальные границы рынка не охватывают непосредственно естественно-монопольный сегмент, где конкуренция невозможна или экономически неэффективна, (его мы назовем естественно-монопольным ядром), но ограничивают смежные ему сферы, где государство посчитало необходимым сохранение естественно-монопольной организации экономических отношений в силу общественной полезности.

Стратегические границы рынка

Четвертый тип границ — стратегические границы — близок социальным (общественным) границам. Политические границы также очерчивают смежные естественно-монопольному ядру сферы, где конкуренция должна быть ограничена в силу стратегических (политических или геополитических) причин.

Пусть на Западе не кривят душой и не говорят, что война в Ираке началась не из-за нефти. Не будем лукавить и мы относительно того, что Россия не использует свое «странообразующие» предприятие ОАО «Газпром» в реализации своих геополитических амбиций. Ничего «плохого» в этом нет. Энергетика становится все более политизированной, т. к. значение энергии для общества со временем будет только возрастать.

В данном случае в потенциально конкурентной газовой отрасли государство очертило стратегические границы. Причем очерчивание стратегических границ в естественно-монопольных отраслях — это отнюдь не создание монопольного рынка в традиционно конкурентных отраслях, как пытаются доказать сторонники ультралиберальных идей. Для отраслей естественно-монопольного сектора вертикально-интегрированная организация экономических отношений в отрасли является более «естественной». Принцип эндогенности отраслевой структуры естественно-монопольных отраслей выражается в том, что разделение естественно-монопольной отрасли на конкурентные и естественно-монопольные виды деятельности является искусственным процессом, в результате чего вновь формируется вертикально-интегрированная компания.

Еще в докладе Государственного совета «О единой государственной концепции реформирования энергетики», разработанном рабочей группой под руководством В.М. Кресса, отмечалось, что после проведенных, например, в Великобритании реформ электроэнергетики (а в Великобритании была проведена одна из самых либеральных реформ электроэнергетики) пришлось «вернуться к точке отправления»: генерирующим компаниям разрешено было участвовать в приватизации распределительных компаний. В результате возникли вертикально-интегрированные компании, производящие электроэнергию и распределяющие ее. Создание вертикально-интегрированных компаний, в т. ч. слияние с топливными компаниями, является ключевой тенденцией всех либерализированных энергорынков. Об этом же свидетельствуют процессы, происходящие и на отечественном энергорынке, где вместо РАО «ЕЭС России» может появиться мегакомпания, например, на базе ОАО «Газпром». Отсюда следует, что поспешное и искусственное разделение энергетических компаний, не обусловленное рынком, в конечном счете приводит лишь к «обратной» консолидации.

Учитывая сказанное, можно сделать вывод о том, что искусственное разделение объекта регулирования — естественно-монопольной отрасли — на собственно монопольное ядро (по перечню, установленному ст. 4 Закона о естественных монополиях) несколько преждевременно. Практика показывает, что во многих случаях после фактического разделения организаций естественно-монопольной отрасли по сферам (естественно-монопольное ядро — другие сферы деятельности) в дальнейшем намечался обратный процесс.

Идентификация границ рынка как методология государственного регулирования естественных монополий

В заключение попробуем сформулировать основные методологические принципы государственного регулирования естественных монополий.

Во-первых, что такое естественная монополия? Мы начали с интуитивного понимания, что в экономике есть естественно-монопольные сферы деятельности. В результате выделения границ рынка можно дать следующие определение.

Естественная монополия как объект государственного регулирования — это сфера экономической деятельности, где конкуренция или экономически неэффективна, или невозможна в силу специфики технологического процесса производства товаров (услуг), или противоречит интересам общества (государства). Подобное определение четко отражает объективность государственного регулирования естественной монополии.

При этом как отличить естественную монополию от монополии вообще?

Принципиальным признаком естественной монополии является инфраструктурность как неделимость инфраструктуры. Необходимо четкое понимание того, что не любое ограничение государством экономической деятельности нужно относить к естественной монополии. К примеру, государственная монополия на производство водки уже не будет естественной монополией, только «неестественной».

Из признака инфраструктурности вытекают следующие детерминанты естественной монополии:

- субаддитивность издержек;

- однородность (отсутствие качественной дифференциации, только ценовая) и незаменяемость товара (услуги);

- эндогенность отраслевой структуры как вертикально-интегрированной компании;

- социальная (общественная) значимость.

Естественная монополия как объект государственного регулирования делится на естественно-монопольное ядро, идентифицируемое на основе экономических и технологических границ рынка, и смежный естественномонопольный сегмент, выделяемый исходя из социальных и стратегических границ рынка, выбранных для себя данным обществом. На наш взгляд, принципиально важно понимать, что естественная монополия включает в себя и сферы, являющиеся потенциально конкурентными, но ограничиваемые обществом.

Идентификация сфер на основе границ рынка определяет и механизмы государственного регулирования выделенных сегментов (табл. 1).

Таблица 1

Механизмы государственного регулирования выделенных сегментов

| Сегмент | Тип границ | Характеристика | Механизмы государственного регулирования | |

| Основной | Дополнитель ные | |||

| Естественно монопольное ядро | Экономические | Конкуренция экономически неэффективна | Ценовое | Право входа на рынок |

| Технологические | Конкуренция невозможна в силу технологии процесса | Техническое | Право входа на рынок | |

| Смежный естественно- монопольный сегмент (конкуренция возможна) | Социальные | Конкуренция неэффективна с точки зрения общественной полезности | Субсидирование | Ценовое право входа на рынок Антимонопольное |

| Стратегические | Конкуренция противоречит интересам государства | Право входа на рынок | Антимонопо льное Ценовое | |

Всегда ли хороша конкуренция?

Да, рынок всегда лучше, но только там, где это эффективно и где действительно присутствует конкуренция, а не искусственно поддерживаемая иллюзия. Поэтому попробуем не согласиться с исполнительным директором корпорации «Энрон» Кеном Лэйем в том, что «несовершенный рынок лучше самого совершенного регулирования». Лучше совершенствовать государственное регулирование, чем пытаться поддержать иллюзию рынка и бороться с его несовершенством. Границы рынка в естественно-монопольном секторе уже, чем гласит классическая теория. Не надо путать естественно-монопольное ядро отрасли и объект государственного регулирования в сфере естественной монополии. Хотя естественно-монопольное ядро отрасли и представляет наибольший интерес при определении объекта государственного регулирования, это не означает, что сама естественно-монопольная отрасль должна остаться «за бортом» такого регулирования.

Еще по теме Границы рынка в инфраструктурных отраслях экономики России:

- Инфраструктурный комплекс экономики

- 62. Понятие отрасли права. Характеристика основных отраслей права России.

- Некоторые особенности имеются и в режиме валютного рынка и рынка золота в России

- Целевая структура отрасли и перспективная модель рынка

- Множители отраслей экономики для корпоративных заемщиков

- Инфраструктурная составляющая.

- 6.3. Роль кредита в развитии экономики и его границы

- Становление нормативно-правового регулирования «зеленого» строительства в целях экологизации строительной отрасли России

- Инфляция может воспроизводиться и из-за политической нестабильности в государстве и социальной активности населения, связанной с забастовками в базовых отраслях экономики.

- Функции рынка в экономике

- 3.4. Становление и проблемы развития валютного рынка в России.

- Вы считаете, что надвигается инфраструктурный кризис?