6.3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ В ОБЛАСТИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Субъектами финансовых отношений во внешнеэкономической сфере являются хозяйствующие субъекты - предпринимательские структуры* образованные и функционирующие и рамках национального права,

Понятие «внешнеэкономическая деятельность» хозяйствующих субъектов включает в себя внешнеторговую, инвестиционную и иную деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность).

В настоящее время внешнеэкономическая деятельность, в целом, регулируется таможенным, налоговым, гражданским законодательством. Большую роль в этом процессе играют валютное законодательство и нормы международного частного права. Правовую базу таможенного налогообложения образует значительное число актов, которые условно можно представить в виде двух основных блоков - внутреннего налогового и таможенного законодательства и международно-правовых договоров и соглашений с участием России, касающихся таможенных вопросов. При возникновении противоречий между нормами внутреннего законодательства и предписанием, установленным в международном договоре, действует международноправовая норма.

R Законе Российской Федерации «О государственном рсіулирова- нии внешнеэкономической деятельности» закреплены основные принципы его организации;

- единство внешнеторговой политики как составной части внешней политики Российской Федерации;

4 единство системы реіулирования внешнеторговой деятельности и контроля;

- единство политики экспортного контроля, осуществляемой в целях реализации государственных задач обеспечения национальной безопасности, политических, экономически* и воснды* интересов и выполнения международных обязательств по недопущению вывоза оружия массового уничтожения и иных наиболее опасны* пндоп оружия;

- единство таможенной территории Российской Федерации;

- приоритет экономически* мер государственного регулирования;

- равенство участников внешнеторговой деятельности;

- загцита государст вом прав и Законных интересов участников внешнеторговой деятельности;

- исключение неоправданного вмешательства государства и его органов управления во внешнеторговую деятельность, нанесение ущерба ее участникам и экономике Российской Федерации в целом.

Внешнеэкономическая политика Российской Федерации должна быть основой государственного регулирования и отражать реальные условия и направления;

- создаїше реалистичной программы постепенного замещения импортных товаров отечественными товарами за счет разработки механизма гибкого и оперативного применения мер валютного, таможенного, налогового и неналогового регулирования с целью восстановления реального сектора экономки;

- всестороннюю поддержку отечественных товаропроизводителей конкурентоспособного сектора экономики; переориентацию российского экспорта е сырья и энергоносителей на продукцию отраслей обрабатывающей промышленности;, передовые технологии, наукоемкую, интеллектуальную продукцию и услуги;

- избирательную защиту отраслей, производящих конкурентоспособную продукцию, И Применение пОлитИКИ Либерализма л отношении товаров, которые в России не производятся или производятся в недостаточном для удовлетворения внутреннего рынка количестве;

- создание эффективной системы защиты отечественного рынка от ввоза экологически вредных продуктов и технологических переделов, за- ірязняющих окружающую среду, путем применения мер административного регулирования;

- создание благоприятного климата для иностранных инвестиций;

* достижение режима наибольшего благоприятствования в отношениях с зарубежными странами и организациями;

¦ создание оптимальных для Российской Федерации условий по вступлению во Всемирную торговую организацию;

4 развитие внешнеэкономических связей ц устранение торгово-экономических барьеров со странами-членами СНГ и укрепление Таможенного Союза;

4 обеспечение детальной юридической проработки всех инструментов внешнеэкономического регулирования и законодательное их закрепление в нормативных документах.

Внешнеэкономическая политика реіупирует всіо совокупность внешнеэкономической деятельности в Российской Федерации и неразрывно связана с внутренней экономической политикой государства. Поэтому сс содержание обусловлено теми задачами расширенного воспроизводи спи, которые страна решает в рамках своего национального хозяйства.

Внешнеэкономическая деятельность хозяйствующих субъектов пклточаст в себя международную куплю-Продажу товаров и услуг* а также международное перемещение материальных, денежных, трудовых и интеллектуальных ресурсов. Существующий у государства обширный арсенал инструментов внешнеэкономической политики позволяет ему оказывать активное влияние па формирование структуры и направлений развития отечественной экономики, деятельности хозяйствующих субьекгюв. Таким образом, главной задачей внешнеэкономической nojin- гмкн государства, и в том числе финансовой политики, является создание благоприятных вНеШниХ ЭИЗнОМИЧеСКИХ условий ДЛя расІшірСННоГО Воспроизводства внутри страны.

Формирование внешнеэкономической политики государства происходит под влиянием ряда общеизвестных факторов, таких, как быстрая интернационализация производства и капитала, расширение экономических связей между государствами, развитие многонационального предпринимательства, повышение роли внешнеэкономических связей в воспроизводстве и в конечном итоге усиление экономической, взаимосвязи государств, Вместе с тем, на формировании внешнеэкономической политики не могут не сказаться такие происходящие в мировой экономике и международных экономических отношениях явления, как обострение Конкурентной борьбы на мировом рынке, де- стабилизация валютных курсов, возросшее неравенство платежных балансов, огромная внешняя задолженность развивающихся стран и т. п., действие которых дополняется внутренними проблемами данных стран.

Указанные причины порождают постоянное взаимодействие в современной внешнеэкономической политике двух направлений: протекционизма и либерализации. Иными словами, в зависимости от масштабов вмешательства государства во внешнеторговую политику различают протекционистскую торговую политику и политику свободной, торгопли.

Осиплой государственного регулирования внешнеэкономической деятельности являются экономические методы регулирования, поскольку в механизме их реализации используется более широкий набор методов и средств, которые, в отличие от административных мер, имеют ВОЗМОЖНОСТЬ более гибкого и оперативного использования. На современном этапе развития государство стремится регулировать внешнеэкономическую деятельность не админист ративными запретами и ограничениями, а путем создания благоприятных экономических условий для осуществления тех внешнеэкономических операций, которые способствую! повышению эффективности национальной эко/гомики.

Административные методы используются в тех случаях, когда невозможно достигнуть искомых результатов при помощи экономического регулирования. Например, для;

\' обеспечения национальной безопасности Российской Федерации;

- выполнения международных обязательств Российской Федерации е учетом состояния внутреннего товарного рынка;

- защиты внутреннего рынка Российской Федерации.

Методы государственного реіулирования принято подразделить на экономические (тарифные) и административные (нетарифные). Их применение регламентирует законодательство.

Метод тарифного регулирования предусматривает использование таможенных пошлин в качестве инструмента реіулирования. В практике регулирования внешнеэкономической деятельности используется большое количество налогов и сборов, которые подлежа! уплате таможенным органам при совершении внешнеторговых операций, а именно: налог на добавленную стоимость, акцизы, \'таможенные сборы за таможенное оформление и другие. Налоговое реіулирова- НИС внешнеэкономической деятельности сводится к воздействию на нее налоговых реіулнторов путем изменения ставок таможенных налогов, предоставления льгот, применения штрафных санкций при несвоевременной уплате этих налогов.

Методы нетарифного регулирования охватывают квотирование и лицензирование экспорта и импорта отдельных видов товаров; контроль за экспортом всех видов продукции, входящих в перечень стратегически важных сырьевых товаров; контроль за ввозом на территорию Российской Федерации товаров, для которых требуется подтверждение их безопасности; сертификация ввозимых товаров, таможенные процедуры и др.

Нетарифные методы рamp;улирования предполагают административное воздействие па участников и влияют на объем и структуру импорта товаров путем введения различного рода ограничений.Мировая практика пре/(усматривает более широкий круг методов государственного регулирования, которые различаются по і рем направлениям;

- тарифные (единый тариф; разовые пошлины; международные стандарты организации экспортно-импортных то в аро потоков; валютные котировки; торговые субсидии и др.);

- налоговые (налог па добавленную стоимость; акцизы; таможенные сборы; лицензионные сборы и др.);

4 административные (ужесточение пропускною режима па таможне; запрет ввоза-вывоза определенных товаров; отмена ранее действовавших льгот и преференций « др.

Одним из методов государственного регулирования внешнеэкономической деятельности является стимулирование экспорта. Современный механизм стимулирования экспорта промышленно развитых стран характеризуется большим разнообразием форм и активным участием государства в развитии экспорта, одним из инструментов которого является государственное кредитование экспорта.

Валютное регулирование внешнеэкономической деятельности п России осуществляется на основе Закона «О валютном регулировании и валютном контроле». Он определил общие принципы осуществления валютных операций во внутреннем хозяйственном обороте и международных расчетов, а также права и обязанности хозяйствующих субъектов в отношении владения и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства. Так, по действующему валютному законодательству экспортеры обязаны реализовал. часть валютной выручки, а также часть иностранной валюты, поступившей от импортеров в качестве предварительной оплаты, на внутреннем рынке.

Функция регулирования валютных операций возложена на Центральный банк Российской Федерации. Так, текущие операции хозяйствующих субъектов осуществляются без ограничений, а операции, связанные с движением капитала, регламентируются в порядке, установленном Центральным банком Российской Федерации,

К" текущим валютным операциям хозяйствующих субъектов относят:

- переводы в Российскую Федерацию и за ес пределы иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 90 дней;

- получение и предо ставленик финансовых кредитов на срок не более 180 дней;

• переводы процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- переводы нетоварного характера.

К валютным операциям по движению капитала относятся:

- прямые инвестиции, вложения средств в уставные капиталы организаций и предприятий с целью извлечения доходов и получения Прав па участие в управлении;

• оплата права собственности на недвижимое имущество;

- портфельные инвестиции;

- предоставление и получение кредитов па срок более 180 дней;

- получение и предоставление отсрочки платежа на срок более 90 дней по экспорту и импорту товаров (работ, услуг);

- прочие валютные операции, не являющиеся текущими.

Важное место среди административных мер валютної-о регулирования внешнеэкономической деятельности (ВЭД) занимает валютный контроль.

Для осуществления контроля в Российской Федерации введен новый документ — паспорт сделки, основной целью создания которого являлся контроль за операциями с валютой при экспорте товаров и создание систематизированной системы контроля за экспортными операциями, объединяющей экспортера, уполномоченный банк, обслуживающий экспортера, таможенные органы.Системой валютного регулирования и контроля охвачены экспортные, импортные и бартерные сделки.

Так, например, экспортное регулирование и контроль в Российской Федерации осуществляются при помощи методов, включающих и себя:

- идентификацию контролируемых товаров и технологий;

- разрешительный порядок осуществления внешнеэкономических операций, предусматривающий лицензирование или иную форму их государственного регулирования;

- таможенный контроль и оформление вывоза из Российской Федерации контролируемых товаров и технологий;

- валютный контроль за осуществлением внешнеэкономических операций, в том числе за своевременност ью и полнотой поступления валютной выручки на счета в уполномоченные банки Российской Федора ции;

- применение мер государственною принуждения (санкций) в отношении лиц, нарушивших порядок осуществления внешнеэкономической деятельности в отношении контролируемых товаров.

В законодательстве о регулировании валютных операций в Российской Федерации Закреплен принцип приоритетного использования экономических мер при осуществлении внешнеторговой политики, что соответствует логике рыночного рег улирования. Рыночной системе хозяйства в большей степени соответствуют экономические инструменты регулирования, но пни не всегда эффективны. Зарубежный опыт свидетельствует, что в периоды ухудшения состояния экономики, сопровождающиеся инфляцией и разрывом между внутренними и мировыми ценами, правительство вынуждено прибегать к административным инструментам регулирования .жспортпо\'импорт- ньтх операций.

Налоговое регулирование внешнеэкономической деятельности хозяйствующих субъектов, как часть государственного финансового регулирования, янляется одним из элементов налогового механизма Российской Федерации и представляет собой комплекс экономических мор, направленных на обеспечение поступления средств от взимания платежей и сборов в біцджет и проведения целенаправленной внешнеэкономической политики.

Налоговое регулирование осуществляется в соответствии с требованиями Налогового и Таможенного кодексов Российской Федерации. В настоящее время одним из инструментов регулирования является обязательная регистрация всех участников внешнеэкономической деятельности. Этот документ обязывает всех участников встать на учет- в таможенном органе по месту своей государственной регистрации и получить учетную каргу участника* являющуюся средством его идентификации при осуществлении правоотношений с таможенными органами. Данная мера способствует Созданию единой автома тизированной СистСмЫ учета участников внешнеэкономической деятельности.

Все товары и грузы, пропускаемые через границу государства, в зависимости от направления перемещения можно классифицирован, па три тругшы: экспортные (вывозные), импортные (ввозные) и транзитные (провозные).

Налоговое регулирование экспорта направлено па поддержание рационального соотношения между вывозом товаров, валютными доходами и расходами на территории Российской Федерации и па обеспечение условий для интеграции национальной экономики в мировую.

Налоговое регулирование импорта имеют целью, с одной стороны, проведение политики разумного протекционизма, а с другой - регулирование ввоза продукции, пе имеющей отечественных аналогов или производящейся в недостаточном для удовлетворения потребностей внутреннего рынка количестве.

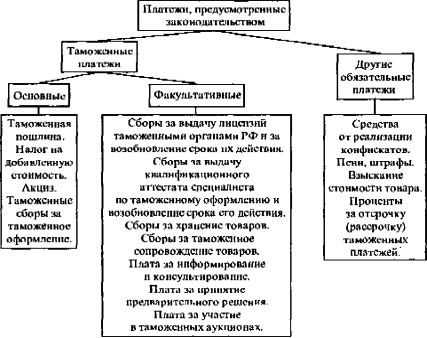

Таможенные налоговые платежи в Российской Федерации можно подразделить на следующие группы (рис. 15).

Порядок определения таможенной стоимости (цепы сделки) по импорту товаров определяется на основе следующих методов:

- по цене сделки е ввозимыми товарами. Контрактная цена в этом случае увеличивается на сумму накладных расходов: по доставке товара до места ввоза на таможенную территорию Российской Федерации, комиссионные вознаграждения, стоимость тары и упаковочных материалов и некоторые другие;

* по цене сделки е идентичными товарами с накладными расходами;

- по цене следки е однородными товарами с накладными расходами; 4 вычилапин стоимости. Контрактная цепа корректируется на суммы;

комиссионных вознаграждений, торговых надбавок, налогов и сбо-

Рис. 15, Классификация налогов н таможенных платежей в Российской

Федерации

рои, транспортных, расходов, таможенных пошлин и таможенных налогов и сборов;

¦ сложения стоимости;

- резервным методом.

Таможенная стоимость экспортируемых товаров определяется на основе цепы, фактически уплаченной или подлежащей уплате покупателем, включая накладные расходы.

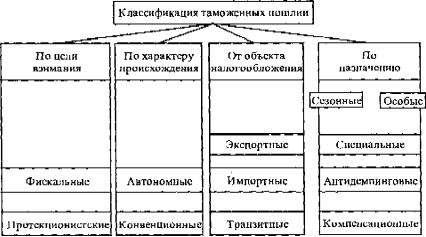

Таможенная пошлина является косвенным налогом, взимаемым и товаров при пересечении таможенной границы Российской Федерации. Они подразделяются на экспортные, импортные и транзитные.

По цели взимания таможенные пошлины делятся на фискальные, которые выступают в качестве средств бюджетных доходов (обычно они имеют низкие с тавки и устанавливаются в основном на потребительские товары, к(угорыс пс производятся п данной стране), и па протекционистские, эазрудияющие ввоз товаров и защищающие национальных производителей от проникновения иностранных топаров па внутренний рынок. Такие пошлины имеют высокие ставки,

По назначению применяют три вида пошлин:

- специальные пошлины, применяемые в целях защиты экономических интересов государства в том случае, если товары ввозятся в ко-

личествах и на условиях, способных нанести ущерб отечественным производителям подобных товаров. Специальные пошлины могут вводиться также как ответная мера на дискриминации] птые действия других государств;

¦ антидемпинговые, применяемые к импортным товарам, которые бВ О зятС я на территорию Российской Федерации по бол се низкой цене, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в Российской Федерации;

• Компенсационные (уравнительные) пошлины применяются в том случае, если осуществляется ввоз в страну товаров, ггри производстве или вывозе которых прямо или косвенно использовались субсидии, и если такой ввоз влечет за собой неблагоприятные последствия для страны-импортера.

В отдельных, случаях кроме обычных пошлин, призванных решать задачи регулирования внешнеэкономической деятельности, могут применяться сезонные пошлины, которые устанавливаются правительством для оперативного регулирования ввоза и вывоза товаров. Срок действия таких пОШЛин ограничен. Существуют также преференциальные (льготные) пошлины, которые устанавливаются на отдельные товары или на весь импорт ггп договпру на льготных условиях.

Под Тарифной Льготой (преференцией) ПОНИМаСТСД ПрСдО СтііВЛяЄ- мая на условиях взаимности или в одностороннем порядке при реализации торговой политики Российской Федерации льгота в отношении товара, перемещаемого через таможенную границу России. Основными видами тарифных льгот являются:

- Возврат ранее уплгічепной пошлины, например, и р ед у с м ггтр и в аетс я отдельными таможенными режимами, T-Эта льгота относится к разновидности налоговых льгот, которая в финансовом праве называется налоговым кредитом и при осуществлении внешнеэкономической деятельности хозяйствующих субъектов используется в целях стимулирования экспорта.

- Освобождение от уплаты пошлины. Данная группа льгот относится к налоговым изъятиям. Например: от уплаты пошлины освобождаются товары, происходящие из наименее развитых стран и стрян-участниц СНГ; также предусмотрено освобождение от уплаты пошлин отдельных товаров, перечень которых приведен в законе «О таможенном тарифе»; освобождение от уплаты ввозной таможенной пошлины н отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный капитал предприятия с иностранными инвестициями.

-- Снижение ставки пошлины предоставляется в отношении товаров, происходящих из развивающихся стран, которые пользуются национальной системой преференций РФ.

— Установление тарифных квот па преференциальный ввоз (вывоз) товара, Под тарифной квотой понимается квота, в пределах стоимости или количества которой импортируемые товары облагаются пошлиной в обычном размере. Превышение тарифной квоты влечет за собой повышение ставок таможенной пошлины,

Различают следующие ставки таможенных пошлин: адвалорные, или цеповые; специфические; комбинированные; базовые (общие); максимальные; преференциальные, Виды таможенных пошлин, ставок, порядок применения и тарифные льготы устанавливаются Законом Российской Федерации «О таможенном тарифе».

Таможенные пошлины мождо классифицировать по многим признакам, например в зависимое їй от объекта налогообложения, цели взимания, назначения и других факторов (рис. 16).

Рис. 16. Классификация таможенных пошлин в Российской Федерации

Налог на добавленную стоимость по ввозимым в Россию товарам применяется па основе Закона Российской Федерации «О налоге на добавленную стоимость». Объектом обложения являются товары и транспортные средства, ввозимые па территорию России и еоогветствии с таможенными режимами. Одна из особенностей взимания данного налога при ввозе товаров заключается и том, что он уплачивается не поставщикам импортных товаров, а таможенным органам при таможен- ном оформлении. Основой для исчисления НДС является таможенная стоимость товара, но при исчислении налогооблагаемой базы Она Увеличивается на сумму ввозной таможенной пошлины, а по подакцизным товарам — на сумму акциза. Отличительной особенностью порядка возмещения рассматриваемого налога по ввозимым товарам для продажи является то, что он принимается К возмещению (замету) у налогоплательщика но мере принятия к учету этих товаров вне зависимости от оплаты их стоимости иностранным поставщикам и факта их реализации. Аналогичный порядок к возмещению налога на добавленную стоимость* уплаченного таможенным органам* применяется при приобретении предприятиями н организациями импортных сырья* материалов и основных среде™ для собст венных производст венных нужд. При ЭТОМ пС возметцаЮТся суммы уплаченного НДС ло основным средствам* полученным безвозмездно.

Ставки НДС по товарам ввозимым и ид размеры совпадают со ставками, применяемыми на территории Российской Федерации (основная ставка составляет 20%, пониженная - 10%). Ставки НДС не изменяются (в отличие от ставок таможенных пошлин) в зависимости от страны происхождения ввозимых товаров.

При ввозе товаров на территорию Российской Федерации предусмотрен ряд льгот по НДС, которые условно можно разделить на три труппы. Они предоставляются в следующих случаях:

* если товары помещаются под таможенные режимы, исключающие

- возможность реализации на территории Роесии до выпуска для свободного обращения;

- если товары освобождены от обложения НДС на территории России в соответствии с внутренним налоговым законодательством.

Порядок исчисления и уплаты акцизов по ввозимым на таможенную территорию России товарам имеет особенности по сравнению с порядком в отношении внутренних акцизи». \'+ги особенности связаны с различием фмпансоїю-хп\'.інйст\'непдьіх операций ввоза на таможенную территорию и производства вну три страны. Акцизы по ввозимым товарам, как и другие таможенные платежи, уплачиваются таможенным Органам декларантами (или лицами, ответственными за уплату) в отличие от внутренних акцизов, которые уплачиваются производи гелями подакцизных товаров. Перечень подакцизных товаров и ставки являются едиными как для внутренних производителей, так и для ввозимых товаров. Как и ставки ІІДС, ставки акцизов являются, едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок, страны происхождения ввозимых товаров и других факторов, Различают процентные (адвалорные) и твердые (специфические) ставки акцизов.

Налоговой базой при исчислении акцизов по ввозимым товарам при применении адвалорных ставок является таможенная стоимость* увеличенная на сумму таможенной пошлины и сборов за т аможенное оформление, При применении специфических ставок акцизов объектом налогообложения является натуральное выражение (объем, масса, количество) ввозимых подакцизных товаров. По товарам, ввозимым из государств-участий ков СНГ, акцизы, взимаемые таможенным органом, уменьшаются на сумму акциза, уплаченного в стране происхіїждсния товара.

Для подакцизных товаров, подлежащих обязательной маркировке (винно-водочные и табачные изделия), часть акцизов взимается в форме продажи марок акцизного сбора и представляет собой авансовый платеж. Важным условием является то, что акцизный таможенный пост производит продажу импортеру марок только при условии либо обеспечения уплаты всех таможенных платежей, которое производится в виде внесения причитающихся сумм на депозит таможенного органа, либо получения гарантии банка. В последующем, при таможенном оформлении производится полная уплата акциза с учётом ранее уплаченного аванса.

Помимо таможенных пошлин, НДС и акцизов процедура таможенного оформления сопряжена для участников внешнеэкономической деятельности с уплатой ряда различных сборов. Обязательные сборы за таможецное оформление товаров входят в налоговую базу акциза. Они взимаются н нал Кто РФ в размере 0,1% от таможенной стоимости и дополнительно в иностранной валюте, курс которой когирустея I (еигральным банком России, в размере 0,05% от таможенной стоимости товаров и транспортных средств.

НДС и акцизы при импорте по своему экономическому эффекту аналогичны таможенной пошлине и приводят к росту цен на импортные товары. Применение этих налогов, обычно не регулируемое международными соглашениями, как правило, не требует выполнения обязательств по торговым договорам и соглашениям, что позволяет более широко использовать их (налоги) для регулирования внешнеэкономической деятельности.

Несмотря на то что согласно ГАТТ национальные налоги и сборы должны применяться к иностранным товарам в том же размере, что и к товарам отечественного производства (национальный режим), на практике в большинстве стран фактическое налогообложение импортных товаров завышается по сравнению с отечественными.

Развитие отечественного экспорта товаров, работ и услуг на современном этапе требует государстве иного регулирования и стимулирования. Налоговые льготы, освобождение от уплаты или отсрочка в уплате таможенных налогов или их части, как извест но, широко применяются в качестве средства повышения конкурентоспособности производимой на экспорт\' продукции. При этом главным налоговым инструментом регулирования выступает НДС.

В настоящее время в соответствии с Законом Российской Федерацій «О налоге на добавленную стоимость» экспортируемые товары собственного производства и приобретенные, экспортируемые работы и услуги, а также услуги по транзиту иностранных грузов через территорию РОССИИ освобождаются от уплаты налога на добавленную стоимость.

Особенности отнесения рабо т и услуг к экспортируемым для целей налогообложения приведены в инструкции Министерс тва но налогам и сборам Российской Федерации. Обязательным условием для получения льгот по Налогообложению является предоставление в налоговые органы пакета документов, подтверждающих факт реального экспорта. В отдельных случаях конкретный перечень документов зависит от вида экспортируемых работ, услуг, а предельный срок, в течение которого экспортер должен документально подтвердить законность применения льготы по ІІДС, сос тавляе т 180 дней со дня таможенного оформления товаров на экспорт. В течение этого срока экспортер не должен отражать в Налоговых декларациях обороты по реализации товаров (работ, услуг) на экспор т, а также не может воспользоваться Правом ВОЗМЄЩЄ- ния сумм ІЩС, уплаченных поставщикам товарно-материальных ценностей производственного назначения, которые использованы при производстве экспортируемых товаров (работ, услуг). В связи с этим необходимо вести раздельный учет затрат по производству и реализации облагаемой и необлагаемой продукции.

Существуют особенности исчисления и уплаты таможенных налогов при различных таможенных режимах.

Таможенный режим представляет собой совокупность положений, определяющих статус товаров И Транспортных средств, перемещаемых через таможеннуюіраницу Российской Федерации, для таможенных целей, Такие условия относятся к: порядку оформления товаров; взиманию таможенных платежей и предоставлению льгот; определению пределов прав физических и юридических лиц при осуществлении внешнеторговых операций и др. В целях таможенного реіулнровапия в настоящее время действуют 17 таможенных режимов перемещения товаров через таможенную границу России, 15 из которых предусмотрены Таможенным кодексом Российской Федерации.

I [ри отдельных таможенных режимах некоторые таможенные налоги Не уплачиваются, что придает таможенным режимам привлекательность для многих участников внешнеэкономической деятельности, Так, например; при реэкспорте товаров не уплачиваются вывозные таможенные пошлины; заключая с посредниками из стран СНГ рублевые контракты на реэкспорт своей продукции в страны дальнего зарубежья, российские экспортеры «уходят» от налогов и возврата реальной валютной выручки; таможенные режимы переработки, свободной таможенной зоны и свободного склада позволяют беспошлинно или с возвратом ранее уплаченных пошлин осуществлять предпринимательскую деятельность и т д.

Применение мер налоговой! регулирования внешнеэкономической деятельности хозяйственных субъектов позволяет правительству принимать оперативные решения с целью насыщения внутреннего рынка.

Ї. Назовите основные формы международных финансовых и денежных пт- ношений.

- Почему предпринимательский структуры являются суСъекгЛми международных финансовых отношений?

- В чем заключается государственное регулирование внешнеэкономической деятельности?

- Приведите основные принципы го суда рствеш ю ги р аудирования деятельности хозяйствующих субъектов в международных отношениях.

- Какие методы государственного регулирования применяет государство к хозяйствующим субъектам?

- Какова роль Центрального банка (Ьанка России) в регулировании валютных операций?

- В чем заключается экономическое содержание налогового регулирования внешнеэкономической Деятельности?

- Раскройте содержание таможенного регулирования внешнеэкономической деятельности.

- Какие методы и инструменты применяются в таможенном регулировании и контроле?

- Ддйте классификацию таможенных пошлин и обязательных платежей.

Еще по теме 6.3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ В ОБЛАСТИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ:

- Глава XXXIV Государственное регулирование внешнеэкономической деятельности

- Финансы внешнеэкономической деятельности предприятия

- Формы и методы регулирования внешнеэкономической деятельности

- 4. Финансы хозяйствующих субъектов как основное звено системы финансов, состав финансовых ресурсов организаций.

- Правовое регулирование внешнеэкономической деятельности

- №4. Государственные финансы: понятие, структура (федеральные финансы, финансы субъектов федерации)

- 8.1 Организация финансов хозяйствующих субъектов

- § 2. Специфика управленческой системы в государственном регулировании банковской деятельности. Виды государственного регулирования банковской деятельности.

- Тема 7. Финансы хозяйствующих субъектов

- Финансы хозяйствующих субъектов