ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В современных условиях Гражданским кодексом определены следующие формы безналичных расчетов:

- платежными поручениями;

- чеками;

- аккредитивами;

- платежными требованиями.

Расчеты платежными поручениями.

Это — самая распространенная в настоящее время в России форма безналичных расчетов.Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками, при налоговых платежах, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при уплате банку комиссионных и иных платежей.

Платежное поручение — это документ, представляющий собой поручение предприятия обслуживающему его банку перечислить определенную сумму со своего расчетного счета.

Банк принимает платежные поручения от плательщика к исполнению только при наличии денег на его расчетном счете, если иное не оговорено между банком и владельцем счета в соответствующем договоре на расчетно-кассовое обслуживание.

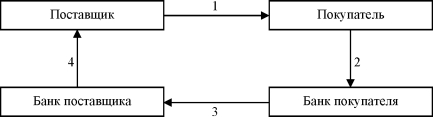

Рис. 1. Расчеты платежными поручениями

1 —¦ поставка товаров (оказание услуг); 2 — передача платежного поручения в банк и списание средств со счета покупателя; 3 — перевод средств в банк поставщика и зачисление средств на счет получателя платежа; 4 — сообщение поставщику о зачислении средств на его счет.

По договоренности сторон платежи поручениями могут быть срочными и отсроченными. Срочный платеж совершается при авансовых платежах, то есть до отгрузки товара, после отгрузки товара либо при частичных платежах при крупных сделках. Отсроченный платеж, соответственно, совершается с определенным лагом времени от сроков поставки; подобные платежи возможны в рамках договорных отношений.

В целях гарантии платежа поставщик может внести в условия договора акцепт платежного поручения.Расчеты чеками. Чек — безусловный письменный приказ плательщика своему банку уплатить с его счета держателю чека определенную сумму. Различают денежные чеки и расчетные чеки.

Расчетные чеки — это чеки, применяемые для безналичных расчетов. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

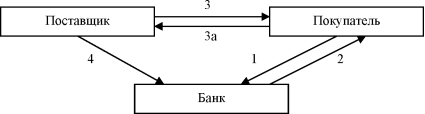

Рис. 2. Расчеты чеками

1 — покупатель направляет в банк заявление на выдачу чековой книжки; 2 — банк выдает чековую книжку (или разовый чек); 3 — отгрузка товара или оказание услуг; 3а — оплата товара чеком; 4 — поставщик предъявляет чек в банк к оплате, и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

Расчетные чеки выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных действующим законодательством Российской Федерации.

Не допускаются расчеты чеками между физическими лицами.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории субъекта Российской Федерации, также является ценной бумагой; их форма устанавливается Центральным банком РФ.

Приобретая товар или получая услуги, предприятие (через уполномоченного представителя) выписывает расчетный чек и передает его поставщику-получателю средств. Расчетные чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня платежа. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного (ссудного) счета, если книжка выдана под гарантию банка.

Аккредитивная форма расчетов. Сущность аккредитивной формы расчетов в том, что плательщик поручает обслуживающему его банку произвести за счет предварительно депонированных (забронированных) средств оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов и при выполнении других условий, предусмотренных в аккредитиве.

В соответствии с Положением «О безналичных расчетах» в нашей стране могут открываться следующие виды аккредитивов:

— покрытые (депонированные) или непокрытые (гарантированные);

— отзывные или безотзывные.

Депонированными (покрытыми) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка- поставщика (исполняющий банк) на весь срок действия обязательств банка-эмитента (рис. 3).

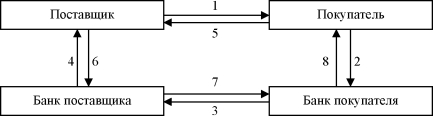

Рис. 3. Аккредитивная форма расчетов с предварительным депонированием средств

1 — заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете; 2 — передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 — перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 — сообщение поставщику об открытии аккредитива; 5 — поставка товара (оказания услуг); 6 — расчетные документы, подтверждающие отгрузку товара (оказания услуг), в соответствии с условиями договора направляется в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 — сообщение об использовании аккредитива направляется в банк покупателя; 8 — сообщение покупателю об использовании аккредитива.

Отзывной аккредитив может быть изменен или аннулирован бан- ком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он был открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

В России аккредитив может быть предназначен для расчетов только с одним поставщиком и не может быть переадресован. Выплата с аккредитива наличными деньгами не допускается.

Использование аккредитивов в международных расчетах регламентируется Унифицированными правилами и обычаями для документарных аккредитивов, утвержденных Международной торговой палатой.

Положительной стороной аккредитивной формы расчетов является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд существенных недостатков, которые предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива от-

влекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить готовую продукцию и несет дополнительные затраты по ее хранению.

Расчеты платежными требованиями. Платежное требование представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

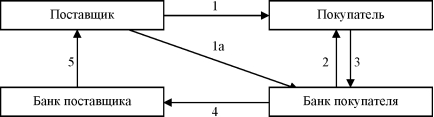

Рис. 4. Расчеты платежными требованиями-поручениями

1 — поставка товара (оказание услуг); 1а — передача платежного требования-поручения в банк покупателя; 2 — расчетные документы передаются покупателю для акцепта; 3 — акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 4 — перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 — сообщение поставщику о зачислении средств на его счет.

Платежные требования (рис. 4) выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование плательщику. Плательщик обязан уведомить свой банк о согласии или отказе в платеже в течение трех рабочих дней со дня его поступления.

Об отказе полностью или частично оплатить платежное требование плательщик уведомляет обслуживающий его в банк в течение трех дней. Требования вместе с приложенными отгрузочными документами и извещениями об отказе в оплате возвращаются непосредственно поставщику. При согласии оплатить полностью или частично платежное требование плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом и оттиском печати, а затем сдает их в обслуживающий банк.

0

?

Акцепт является тем инструментом, который дает возможность использовать безналичные расчеты как важный инструмент контроля за деятельностью поставщика. Покупатель акцептует счет только в том случае, если поставщик выполнит все условия договора, то есть поставит продукцию нужного качества, в заказанном объеме, по установленной цене и т.д. Акцепт означает согласие плательщика на оплату платежных документов. Различают положительный и отрицательный акцепты.

При положительном акцепте требуется письменное согласие на оплату документов (такая форма в настоящее время почти не при-

меняется). Отрицательный акцепт имеет довольно широкое распространение и применяется в расчетах между хозяйствующими субъектами. При данной форме акцепта покупатель в течение установленного срока может заявить отказ от акцепта, и если он этого не сделал, то платежный документ считается акцептованным и обязателен к платежу.

При предварительном акцепте платеж совершается после получения согласия; при последующем акцепте сначала производится пла- ф теж, после чего покупатель, в случае недобросовестности постав

щика, может предъявить контрпретензию по возврату списанных с его счета сумм. Срок для последующего отказа от акцепта — три дня с момента получения банком платежного требования.

Он может быть продлен, если это предусмотрено в договоре. В настоящее время применяется только предварительный акцепт.| Полный отказ от акцепта возможен в случае, если товар не соответ-

• ствует условиям договора, недоброкачественный, нестандартный,

не заказан, переадресован в пути другому покупателю.

В практике денежных расчетов используются инкассовые поручения.

Инкассо — это безусловное поручение банку взыскать деньги с плательщика.

Такие поручения обычно используются при принудительном взыскании средств. Взыскатели представляют в банк инкассовое поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях, учиненных нотариусами, предъявляются при соответствующих подлинных исполнительных документах. В исполнительных документах должны содержаться: полное и точное наименование взыскателя и плательщика; размер взыскиваемой суммы; указание с какого счета плательщика сумма подлежит списанию.

Инкассовые поручения с приложением исполнительных документов, а также распоряжения на списание средств со счетов одногородних плательщиков представляются взыскателем на инкассо непосредственно учреждению банка, где ведется счет плательщика, а по иногородним плательщикам — учреждению банка, обслуживающему взыскателя.

Задание 4.3. В чем состоит отличие расчетов платежными поручениями от расчетов платежными требованиями?

Задание 4.4. В чем состоят недостатки при расчетах аккредитивами?

pr Задание 4.5. Кто из субъектов хозяйственных отношений имеет право выставлять инкассовые поручения и в каких случаях?

1

2

3

4

5

Дополнительно см.: Деньги. Кредит. Банки: Хрестоматия.— Новосибирск, СибАГС, 2001.

ВЫВОДЫ:

Безналичный оборот — это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных организаций, а также зачета взаимных требований. Основой безналичных расчетов являются межбанковские расчеты.

В соответствии с Гражданским кодексом РФ и Положением Центрального банка РФ «О безналичных расчетов» существуют следующие формы безналичных расчетах: платежное поручение; платежное требование; аккредитив; чек; инкассо.

Безналичные расчеты могут осуществляться не только по системе РКЦ Центрального банка РФ, но и используя корреспондентские сети коммерческих банков с использованием систем электронных платежей.

Принципами безналичных расчетов являются:

- предприятия всех форм собственности обязаны хранить свои денежные средства на своих расчетных, текущих и аналогичных счетах в банках;

- безналичные расчеты осуществляются в пределах сумм, имеющихся на расчетных счетах;

- владельцем расчетного счета является клиент банка;

- все расчетные операции, осуществляемые с расчетных счетов, совершаются банком только по поручению (приказу) и согласию клиента;

- формы безналичных расчетов платежей выбираются хозяйствующим субъектом по своему усмотрению, что и закрепляется соответствующим договором.

КОНТРОЛЬНЫЕ ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

- Каковы основные элементы системы безналичных расчетов?

- Перечислите принципы осуществления безналичных расчетов?

- Назовите субъектов безналичных расчетов?

- Могут ли физические лица осуществлять безналичные операции, назовите их?

- Дайте характеристику расчетной сети Центрального банка РФ?

- В чем состоит экономическое содержание корреспондентских отношений?

- В чем основные преимущества и недостатки аккредитивной формы расчетов?

- Что понимается под инкассо?

- Какие формы безналичных расчетов наиболее перспективны в российской экономике?

- Каковы перспективы развития пластиковых карточек в системе безналичных расчетов?

Библиографический список

(основной)

- Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки: Учебник.— М.: Финстатин- форм, 1995.— С. 8—10, 15—21, 150—168.

- Общая теория денег и кредита: Учебник / Под ред. Е.Ф.Жукова.— М.: ЮНИТИ. Банки и биржи, 1998.— С. 101—122.

(дополнительный)

- Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит: Учеб. пособие.— М.: Институт международного права и экономики, 1996.

- Березина М.П. Безналичные расчеты в экономике России. Анализ практики.— М.: Консалт- Банкир, 1997.

- Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина.— М.: Финансы и статистика, 1999.

- Основы банковского дела в Российской Федерации: Учеб. пособие / Под ред. О.Г.Семенюты.— Ростов н/Д: Феникс, 2001.

- Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Л.А.Дробо- зиной.— М.: ЮНИТИ. Финансы, 1997.

- Финансы, деньги, кредит: Учебник / Под ред. О.В.Соколовой.— М.: Юристъ, 2000.

Еще по теме ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ:

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).

- 3.3. Формы безналичных расчетов, их особенности, недостатки. Экономическая роль безналичных расчетов.

- 50. Организация безналичных расчетов на предприятиях. Основные формы безналичных расчетов.

- Безналичный денежный оборот и основные формы безналичных расчетов

- 6. Принципы организации безналичных расчетов. Формы безналичных расчетов.

- 2.6. Формы безналичных расчетов

- Формы безналичных расчетов

- 6.3. Формы безналичных расчетов

- 6.3. Формы безналичных расчетов

- 6.3. Формы безналичных расчетов

- 2.1. Формы безналичных расчетов

- Формы безналичных расчетов

- Формы безналичных расчетов

- 4. Формы безналичных расчетов

- Формы безналичных расчетов