15.3. КОММЕРЧЕСКИЕ БАНКИ

В банковской системе государства большую роль играют коммерческие банки. Они являются многофункциональными финансовыми предприятиями, действующими в различных секторах денежного рынка и рынка капитала.

Используя механизм распределения и перераспределении ссудного капитала но отраслям экономики, коммерческие банки содействуют структурной перестройке народного хозяйства в зависимости от объективных потребностей производства.Б современных условиях кредитная система предст авлена многообразием банков. В зависимости от признаков структуризации банки можно классифицировать следующим образом (рис, 44).

Рис. 44. Классификация коммерческих банков

Современные коммерческие банки независимо от формы собственности являются самостоятельными субъектам и экономики. Их отношения с клиентами носят коммерческий (деловой) характер. Основная цель функционирования коммерческих банков; получение максимальной прибыли. Успешная (прибыльная) работа банков может быть достигнута только при соблюдении следующих основных принципов их деятельности.

- Осуществление деятельности в пределах имеющихся ресурсов, Коммерческие банки как экономически самостоятельные субъекты хозя йс і воваї іця могут производить вложения, а также осуществлять безналичные расчеты как но поручению клиентов, так и собственные, выдавить наличные деньги клиентам и получать их самим в пределах реально имеющихся остатков средств на своих корреспондент ских счетах.

- Полная экономическая самостоятельность и птнетстнеппость коммерческих Пап кин за результаты своей деятельности. Самостоятельность предполагает свободу распоряжения собственными ресурсами, выбора клиент ов, распоряжения доходами, ост ающимися после уплаты налогов. Ответственность распространяется на весь капитал банка, то есть по своим обязательствам ом отвечает всеми принадлежащими ему средствами и имуществом.

- Взаимоотношения коммерческого банка со своими клиентами строится на рыночной основе. Осуществляя свою деятельность, коммерческие банки исходя т из рыночных крит ериев прибыльности и ликвидности. Прибыльность означает то, без чего теряет смысл экономическая самостоятельность банка.

- Регулирование деятельности коммерческого банка может осуществляться только косвенными экономическими (а не административными) ме тодами. Государство с помощью законов и иных документов определяет единые условия хозяйственной деятельности банков, по принуждать банки совершать те или иные операции в приказном порядке не может. Государствен нос регулирование банковской деятельности осуществляется экономическими методами С ПО МОЩЬ [О инструментов, предусмотренных де И ОКНО- кредитной политикой.

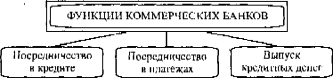

Важнейшей особенностью коммерческих банков является исполнение ими специфичных функций, отличных от функций Центрального банка (рис. 45),

Мис. 45. Функции коммерческих банков

Посредничество в кредите. Оно проявляется в способности банков выступать посредниками между теми хозяйствующими субъектами и населением, которые обладают временно свободными денежными ресурсами, и теми, кто в них нуждается. Высвобождаемые в процессе кругооборота денежные средства предприятия, сбережения и накоплении населения аккумулируются банками, превращаются в ссудный капитал и с соблюдением основні,їх принципов кредитования передаются заемщикам.

1) веред п и честно и платежах. Коммерческий банк осуществляет по поручению своих клиентов операции, связанные о проведением раече- 10в и платежей в безналичной форме. Учитывая то, что е каждым г одом объем таких операций растет, на банки возлагается дополнительная ответственность, связанная со своевременным проведением расчетов и платежей. Стремление субъектов хозяйствования наиболее эффективно использовать имеющиеся ресурсы заставляет коммерческий банк искать новые технологии расчетно-платежных операций.

Выпуск Кредитных денег.

Коммерческий банк осуществляет выпуск кредитных средств обращения посредством депозитно-чековой эмиссии, ( ’уть ее сводится к тому, что коммерческие банки, выдавая кредит, зачисляю т ето на счет субьекта хозяйст вования, представляющий собой счет до востребования. При этом происходят наращивание обяза- телготв банка. Владелец счета вправе получить в коммерческом банке наличные деньги в пределах установленных лимитов и величины вклада. Тем самым создаются условия для увеличения денежной массы, а при возврате денежных средств ее величина уменьшается. Кроме того, выпуск кредитных денег в обращение сводится к имитированию векселей, чеков, пластиковых кар т, которые замещают действительные деньги кредитными, снижая при этом издержки обращения.Все функции тесно переплетаются и позволяют коммерческому банку выступать в качестве органа, эмитирующего платежные средства для обслуживания всего кругооборота капитала в процессе производства и обращения товаров. Но самостоятельно эмитировать наличные банкноты коммерческие банки не имЄюТ права. ЭтО МОНОиОлИя Центрального банка-

Результатом деятельности коммерческого банка являются разного рода предоставляемые услуги. Они могут быть оказаны клиентам посредством многообразных операций, которые укрупиешю можно сгруппировать следующим образом (рис. 46).

ОПЕРАЦИИ КОММЕРЧЕСКИХ ВАНКОР

| Aktjirhejc | 1amp;ЭМ И «МКgt;111114 е |

Рис. 46. Группировка операции коммерческих банков

Пассивными называются операции* связанные с формированием ресурсов банка.

\\ Ресурсы коммерческих банков могут быть сформированы за счет собственных, привлеченных и эмитированных средств.

[Ссобственным ресурсам коммерческого банка относятся уставный капитал, резервный и специальные фонды, страховые резервы и нераспределенная прибыль.

Уставный капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности.

Он може г формировался паевыми взносами его учредителей (паевые банки) иди путем эмиссии акций и дальнейшего их выкупа учредителями банка (акционерные банки).Резервный фонд банков формируется за счет отчислений от прибыли и служит источником для возмещения убытков от активных Операций и выплат процентов по облигациям банков, дивидендов по привилегированным акциям в случае недостатка полученной прибыли.

Коммерческие банки могут формировать отдельные специальные фонды (экономического стимулирования, производственного назначения и др.). Порядок их формирования и использования определяет ся Уставом банка.

Страховые резервы. Их формирование мост обязательный характер, и они включаю гея в себестоимость оказываемых банком услуг. Страховые резервы создаются под возможное обесценение вложений в ценные бумаги, потери по выданным кредитам и др.

Нераспределенная прибыль - это часть прибыли, остающаяся после налог ообложении от числений в резервные, специальные фонды и выплаты дивидендов.

Привлеченные средства - это средства, передаваемые во временное пользование банкам субъектами хозяйствования и населением. Они составляют значительную часть ресурсов коммерческих банков. Центральный банк осуществляет регулирование объема привлекаемых ресурсов посредством установления обязательных нормативов, которые предогавЛЯюг собой отношение собственного капитала к величине привлекаемых ресурсов.

Основу привлекаемых ресурсов составляют депозит ы (в переводе с латинского deposilum - вещь, отданная па хранение). Ого услуга банка, связанная с привлечением во вклады временно свободных средств субъектов хозяйствования и населения. Характерной чертой депозитных операций является то, что п качестве заемщиков выступают банки и, соответственно, они выплачивают ссудный процент кредиторам. R качестве кредиторов выступают владельцы свободных денежных средств - субъекты хозяйствования и население. R зависимости пт сроков использования депозиты подразделяются на депозиты до востребования и срочные депозиты, причем ^.отдельную самостоятельную группу, как правило, выделяют\' депозиты, привлекаемые от населения (сберегательные вклады).

Эмитированные средства банков. Банки проявляют особую заинтересованность в привлечении дополнительных средств клиентов. К ТАКИМ средствам от носят ся облигационные займы, банковские векселя И Др.

Современная структура ресурсной базы коммерческих байков, как правило, характеризує ген незначительной долей собственных средств. В странах с развитыми рьшочіїьі ми отношениями доля собст венных средств в составе ресурсов определяется 15-20%, что позволяет обеспечивать достаточную стабильность банков и их устойчивост ь. Собственный капитал в составе ресурсов российских банков составляет не более 10%.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают от 80 до 90% леей потребности л денежных средствах для осуществления активных банковских операций. Максимальный размер привлеченных средст в зависит\' от собственного капитала банка. В разных странах существуют различные нормативы соотношения между собственным капиталом н привлеченными средствами. Эти нормативы колеблются от соотношения 1:10 до 1:100- Например, и Швейцарии это соотношение 1:12, в Японии - 1:83.

-Актини ими паты накис я операции, еютщпцыё с размещением банковских ресурсов с целью получения прибыли*

К СТПивЦым операциям относятся:

- учет но-ссудные операции, в результате которых формируется кредитный портфель банка;

- инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

- комиссионные (посреднические) операции.

Крсдитованис - важнейший вид активных операций. Банковские кредиты можно классифицировать по следующим признакам (табл. 7).

Банковское кредитование осуществляется при строгом соблюдении принци Пин кредитования (ерочцоеть возврата, обеспеченность, платность, дифференцированный подход).

Условия предоставления ссуды указываю тся в кредитном договоре байка с клиентами и в каждом конкрстиом случае зависят- от вида обеспечения ссуды, ситуации на кредитном рынке, характера проектов, для

| Критерии классификации | Виды кредитов |

| 1. Основные группы заемщиков | Хозяйству Населению Государству |

| 2, Назначение (направление) | Потребительский Промышленный Торговый Сельскохозяйственный Инвестиционный Бюджетный |

| 3. Сроки использования | До востребования Срочные:

|

| 4, Обеспечение | 1 ^обеспеченные (бланковые) Обеспеченные: -залоговые; гарантированные; -застрахованные |

| Компенсационные (зачисление па расчетный счет заемщика) Платежные (направляемые па оплату раечетн^-дснежных документов) Погашаемые одной суммой Погашаемые в рассрочку (частями) |

осуществления которых заемщик предполагает использовать полученные средства* его финансового положении и др.

К активным операциям банка относится учет (дисконтирование) векселей. Это означает покупку векселей бантом до истечения срока их погашения. Учитывая вексель, банк становится его владельцем и выплачивает лицу, эмитировавшему вексель или предъявившему его к учету, определенную сумму денег. За эту операцию банк взимаете клиента определенный процент; который называется учетным процентом, или дисконтом.

Дисконт разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю.

Под инвестиционными операциями обычно понимают деятельность банка по вложению ресурсов в ценные бумаги с целью получения Прям],їх и косвенных доходов. Прямые доходы от вложений в ценные бумаги банк получает в форме дивидендов, процентов или прибыли от их перепродажи. Косвенные доходы образуются на осиове расширения влияния банков на клиентов через владение контрольным пакетом их ценных бумаг.

Комиссионные операции - это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Эти операции достаточно многообразны, и их число постоянно растет. К ним можно отнести такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с инос транной валютой, ипформЕЩипмнп-кпнеут.тационныо услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и др.

Контрольные вопросы

]. Какова руль куммерчеукил Пачке и в банковской системе государства?

- Назовите основные принципы деятельности коммерческих банков,

- Каковы основные функции коммерческих банков?

- Что понимается под пассивными операциями коммерческих банков?

- Что относите я к собственным ресурсам коммерческих банков?

- Дайте характеристику основным активным операциям коммерческих банков.

Еще по теме 15.3. КОММЕРЧЕСКИЕ БАНКИ:

- § 2. Основные этапы в развитии акционерных коммерческих банков. — Коммерческие банки до начала 90-х годов. — Коммерческие банки в период подъема 1893—1899 г.г. — Коммерческие банки во время кризиса 1899—1902 г.г. и последующей депрессии. — Коммерческие банки в 1907—1913 г.г. — Коммерческие банки во время войны.

- 8. Коммерческие банки: понятие, функции, операции и виды. Коммерческие банки Российской Федерации.

- 8. Коммерческие банки: понятие, функции, операции и виды. Коммерческие банки Российской Федерации.

- 21. Коммерческие банки. Закон РФ "О банках и банковской деятельности" Специализированные и универсальные коммерческие банки

- 12. Коммерческие банки в банковской системе. Регулирование деятельности коммерческих банков. Организационно-правовое устройство коммерческих банков.

- 54. Коммерческие банки, их роль в кредитно-денежной системе. Операции коммерческих банков

- 57. Коммерческие банки и их функции в рыночной экономике. Активные и пассивные операции коммерческих банков.

- 57. Коммерческие банки и их функции в рыночной экономике. Активные и пассивные операции коммерческих банков.

- Кто будет осуществлять эмиссию «электронных денег»: центральные банки, коммерческие банки, финансовые компании?

- Банки в России до 1917 г. (Продолжение). Акционерные коммерческие банки.