Продолжение приложения 7

| январь 1995 г. | 118 | 118 | 315 |

| февраль 1995 г. | 131 | 111 | 316 |

| март 1995 г. | 142 | 109 | 320 |

| апрель 1995 г. | 154 | 108,5 | 320 |

| май 1995 г. | 167 | 107,9 | 323 |

| июнь 1995 г. | 178 | 106,7 | 325 |

| июль 1995 г. | 187 | 105,4 | 325 |

| август 1995 г. | 196 | 104,6 | 325 |

| сентябрь 1995 г. | 205 | 104,5 | 314 |

| октябрь 1995 г. | 214 | 104,7 | 286 |

| ноябрь 1995 г. | 224 | 104,5 | 261 |

| декабрь 1995 г. | 231 | 103,2 | 231 |

| индексы потребительских цен в 1994 г. | |||

| январь 1994 г. | 118 | 118 | 991 |

| февраль 1994 г. | 131 | 111 | 782 |

| март 1994 г. | 140 | 107 | 699 |

| апрель 1994 г. | 152 | 108 | 639 |

| май 1994 г. | 163 | 107 | 579 |

| июнь 1994 г. | 172 | 106 | 512 |

| июль 1994 г. | 182 | 105 | 440 |

| август 1994 г. | 190 | 105 | 366 |

| сентябрь 1994 г. | 205 | 118 | 321 |

| октябрь 1994 г. | 236 | 115 | 309 |

| ноябрь 1994 г. | 270 | 115 | 304 |

| декабрь 1994 г. | 315 | 116 | 315 |

| индексы потребительских цен в 1993 г. | |||

| январь 1993 г. | 126 | 126 | 950 |

| февраль 1993 г. | 157 | 125 | 858 |

| март 1993 г. | 188 | 120 | 794 |

| апрель 1993 г. | 224 | 119 | 774 |

| май 1993 г. | 264 | 118 | 817 |

| июнь 1993 г. | 317 | 120 | 823 |

| июль 1993 г. | 388 | 122 | 910 |

| август 1993 г. | 488 | 122 | в 10,6 раз |

| сентябрь 1993 г. | 601 | 123 | в 11,7 раз |

| октябрь 1993 г. | 718 | 120 | в 11,3 раз |

| ноябрь 1993 г. | 836 | 116 | в 10,5 раз |

| декабрь 1993 г. | 940 | 113 | 940 |

| индексы потребительских цен в 1992 г. | |||

| январь 1992 г. | 345 | 345 | 846 |

| февраль 1992 г. | 477 | 138 | в 11,1 раз |

Продолжение приложения 7

| март 1992 г. | 619 | 130 | в 13,6 раз |

| апрель 1992 г. | 753 | 122 | в 10,1 раз |

| май 1992 г. | 843 | 112 | в 11,0 раз |

| июнь 1992 г. | в 10,0 раз | 119 | в 13,0 раз |

| июль 1992 г. | в 11,1 раз | 111 | в 14,3 раз |

| август 1992 г. | в 12,1 раз | 109 | в 15,4 раз |

| сентябрь 1992 г. | в 13,4 раз | 112 | в 17,0 раз |

| октябрь 1992 г. | в 16,5 раз | 123 | в 20,2 раз |

| ноябрь 1992г. | в 20,8 раз | 126 | в 23,4 раз |

| декабрь 1992 г. | в 26,1 раз | 125 | в 26,1 раз |

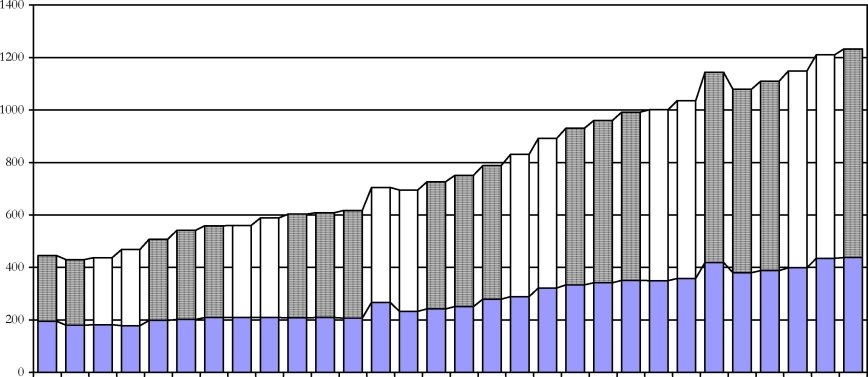

Динамика денежной массы в Российской Федерации за период с 1999 по 2001 г. /xlii/

200

? наличные деньги G безналичные средства

Конъюнктура рынка драгоценных металлов во втором квартале 2001 г.

Во втором квартале 2001 г. ситуация на международном рынке драгоценных металлов характеризовалась высокой волатильностью цен в условиях продолжающегося спада мировой экономики и усиления инфляционных тенденций в США, странах Евросоюза и в Японии (см. рис. 1).

Значительную роль в формировании конъюнктуры рынка драгоценных

Снижение темпов мирового производства коснулось в первую очередь драгоценных металлов, в спросе на которые преобладает промышленная составляющая. В частности, значительное падение объемов продаж в автомобилестроении, электронной и химической промышленности способствовало снижению спроса на серебро и металлы платиновой группы. В свою очередь, золото, являясь резервным активом, в условиях усилившейся нестабильности финансовых рынков и повышения инфляционных ожиданий, сохранило относительно стабильные позиции.

Рис. 1. Динамика цен на золото в валютах основных производителей и потребителей, индекс (1.01.2001 г. =100%)

металлов в отчетном периоде по-прежнему играла динамика курса доллара США к валютам стран - основных производителей и потребителей драгоценных металлов.

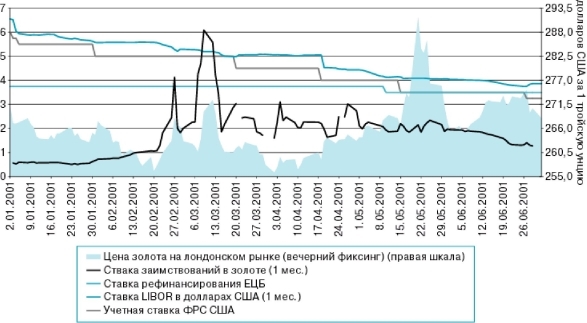

Опережающее удорожание золота и серебра в евро, отмечавшееся в течение большей части второго квартала, способствовало снижению спроса на эти металлы, одновременно стимулировав предложение со стороны основных производителей металлов, в национальных валютах которых драгоценные металлы также дорожали более высокими темпами. Определенное влияние на формирование конъюнктуры оказывало снижение ставок на международном денежном рынке и на рынке капитала (см. рис. 2).

Рис. 2. Динамика ставок на рынке заемных ресурсов в золоте и в денежных средствах в 2001 г.

Последовательное снижение учетной ставки Федеральной резервной системы США, ставки рефинансирования Европейского центрального банка ослабляло стимулы добывающих компаний к осуществлению срочных продаж и тем самым воздействовало на объем предложения.

В формировании спроса на золото во втором квартале 2001 г. важную роль сыграло снижение его потребления в производственно-технических целях (в первую очередь в Японии, странах Юго-Восточной Азии и Евросоюза), которое было лишь частично компенсировано увеличением спроса на металл ювелирной промышленностью США и Индии, а также возросшей инвестиционной привлекательностью золота.

Рост предложения золота на мировом рынке формировался за счет активизации его добычи крупнейшими недропользователями, а также поэтапного сокращения официальных золотых резервов ведущих западных стран (Англии, Швейцарии, Голландии). Одновременно отмечалось некоторое сокращение предложения золота за счет падения объемов срочных продаж металла со стороны производителей. Динамика цен с апреля до середины мая развивалась по стабильному восходящему тренду (см. рис. 3).

Рис. 3. Динамика цен на золото и серебро в 2001 г.

Ключевыми факторами роста в начале первого квартала являлись: курсовая стоимость акций золотодобывающих компаний и динамика ставок денежного рынка. Пиком роста цен стала середина мая, когда кумулятивный эффект от очередного снижения учетной ставки Федеральной резервной системы США, значительного повышения стоимости акций золотодобывающих компаний, а также технических факторов вызвал массированную покупку золота на рынке. Происшедшее вслед за этим резкое повышение цен вывело котировки золота на максимальный за последние одиннадцать месяцев уровень - 291,25 доллара США за тройскую унцию (см. рис. 4).

Рис. 4. Динамика цен на золото и котировок акций крупнейших золотодобывающих компаний в 2001 г.

Очередной виток роста цен отмечался в середине июня, когда вновь возросла курсовая стоимость акций крупнейших золотопроизводителей, ослабли позиции доллара США, а также активизировались ожидания очередного понижения ставки Федеральной резервной системы США.

Положительное решение Комитета по операциям на открытом рынке Федеральной резервной системы США об очередном снижении учетной ставки привело к существенному укреплению американской валюты, что способствовало снижению цены на золото до отметки 269,5 доллара США за тройскую унцию. Вместе с тем позиции золота укрепились (см. табл. 1).

Таблица 1

Основные параметры ценовой динамики на рынке драгоценных металлов в 2001 г.

| Металл | Пери од | Средне- квартальная цена | Цена начала пе риода | Цена окончания периода | Максимальная цена за период | Мини- маль- ная цена за период | Амплитуда колебаний, долл. | Прирост цены за квартал, % | Прирост средне- квартальной цены, % |

| Золото | 1 кв. | 263,68 | 274,4 | 257,7 | 274,45 | 256,25 | 18,2 | -6,1 | -2,0 |

| 2 кв. | 267,76 | 257,7 | 270,6 | 291,25 | 255,95 | 35,3 | 5,0 | 1,5 | |

| Серебро | 1кв. | 453,78 | 457,5 | 433 | 482 | 432,5 | 49,5 | -5,4 | -3,9 |

| 2 кв. | 438,71 | 433 | 433,5 | 462,5 | 429,5 | 33 | 0,1 | -3,3 | |

| Платина | 1 кв. | 602,34 | 619 | 563 | 639,5 | 563 | 76,5 | -9,0 | 1,6 |

| 2 кв. | 594,11 | 563 | 558 | 628 | 555 | 73 | -0,9 | -1,4 | |

| Палладий | 1 кв. | 929,82 | 956 | 738 | 1090 | 738 | 352 | -22,8 | 16,0 |

| 2 кв. | 655,42 | 738 | 602 | 745 | 595 | 150 | -18,4 | -29,5 |

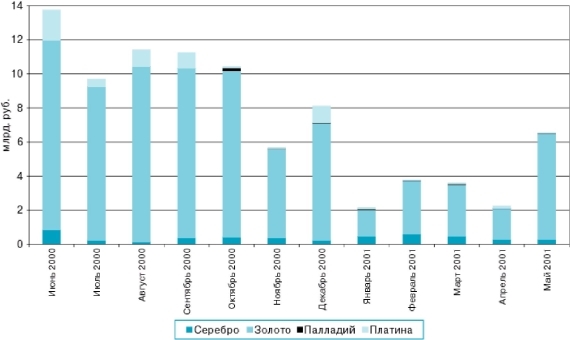

На российском внутреннем рынке золота в мае отмечался рост оборотов физического металла (см. рис. 5).

Рис 5. Динамика оборотов на российском внутреннем рынке драгоценных металлов

Оборот физического металла увеличился в апреле - мае по сравнению с январем—февралем на 67%. По данным руководства Гохрана России, за пять месяцев 2001 г. объем добычи золота составил 27,3 тонны, превысив показатель сопоставимого периода предыдущего года (24,2 тонны). При этом, по данным того же источника, российские банки авансировали добычу около 135 т. золота, что также существенно выше аналогичного показателя 2000 г.

По итогам первых двух месяцев второго квартала 2001 г. основными операторами на рынке золота являлись Росбанк (24% совокупного оборота), Ланта-банк (15%) и Банк Москвы (13%). Основной объем операций по- прежнему концентрировался в Московском регионе (96%).По итогам квартала объем резервов Российской Федерации в золоте не изменился (3,8 млрд. долларов США).

Серебро. Спрос на серебро определялся опережающими темпами спада в высокотехнологическом секторе мировой экономики (радиоэлектронной и химической промышленности). Об этом, в частности, свидетельствовало зафиксированное в первом полугодии снижение объемов продаж персональных компьютеров, сотовых телефонов, являющихся наиболее динамично развивающимися потребителями данного металла. В то же время определенную поддержку спросу на серебро оказали стабильные объемы его потребления ювелирной промышленностью. На фоне отмечавшейся с начала года тенденции падения цен, сокращения оборота торгов металлом и стагнации срочного сегмента рынка инвестиционная привлекательность серебра в краткосрочной перспективе сохранялась на крайне низком уровне.

В формировании предложения серебра значительную роль играло расширение его производства. При этом, учитывая, что основная часть серебра является сопутствующим продуктом при выработке других металлов, объем его производства оставался малоэластичным по отношению к изменению уровня цен. Важным источником пополнения предложения серебра оставалось сокращение частных и государственных запасов, хотя роль этого канала поступления металла на рынок несколько снизилась по сравнению с 2000 г. При сохраняющемся превышении спроса на серебро над его первичным предложением на рынке по-прежнему оставался избыток металла. Это подтверждала и динамика цен, которая частично повторяла динамику цен на золото. В целом по итогам квартала позиции серебра на рынке ослабли по сравнению с показателями первого 2001 г.

На российском внутреннем рынке во втором квартале объемы операций с серебром снизились: по итогам апреля—мая по сравнению с январем— февралем российские банки сократили операции с этим драгоценным металлом на 45%. Основными операторами рынка серебра являлись Номос-банк (47% совокупного оборота), Альфа-банк (21%), СВА (5%). Как и на рынке золота, основной объем операций с серебром концентрировался в Московском регионе (92%).

Платина, палладий. Формирование спроса на металлы платиновой группы определялось уменьшением их потребления в автомобилестроении и в электронной промышленности. Так, в течение отчетного периода о сокращении объемов продаж объявил ряд крупнейших потребителей металлов платиновой группы, в частности концерны Nokia, Ford и другие. Прежде всего, упал спрос на платину и палладий со стороны Японии - крупнейшего потребителя металлов платиновой группы. Вместе с тем сохранение высокого уровня физического спроса на платину и палладий объективно предопределялось продолжающейся реструктуризацией в автомобильной отрасли и в электронике.

Понижение цен на рынке металлов платиновой группы обусловлено расширением их предложения производителями из Южной Африки. Дополнительным каналом поступления палладия на рынок являлось сокращение запасов, накопленных ранее крупнейшими корпорациями - потребителями металла.

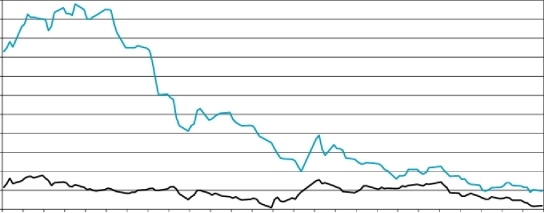

В целом, несмотря на сохранение дисбаланса между текущим спросом и предложением металлов платиновой группы, в пользу первого, на рынке преобладала нисходящая динамика цен. Вместе с тем сохраняющаяся неопределенность перспектив спроса на данном рынке порождала значительные колебания котировок и низкую ликвидность (см. рис. 6).

11 00 I 1050

ш ш о о оgt; ш

550

- Цена платины на лондонском рынке (вечерний фиксинг)

- Цена палладия на лондонском рынке (вечерний фиксинг)

Рис. 6. Динамика цен на платину и палладий в 2001 г.

Рост цен на платину и палладий 11-18 апреля /см.рис.6/ был связан с резко усилившимся физическим дефицитом металлов на рынке, активизацией спекулятивных настроений и сопровождался увеличением ставок заимствований в металле до 30% годовых. Тенденция к повышению цен быстро исчерпала себя в результате закрытия “длинных” позиций участников рынка и опубликования информации о расширении поставок металлов платиновой группы на рынок со стороны России. Позитивная динамика роста цен на металлы восстановилась 15-29 мая под действием ожидания углубления инфляционных процессов в США и роста цен на энергоносители. Дополнительным импульсом роста котировок платины и палладия стал майский бум на рынке золота (18-21 мая). Последовавшее падение цен на золото немедленно привело к сокращению инвестиций в металлы платиновой группы и в сочетании с отсутствием роста спроса на физический металл и неопределенности перспектив потребности в металле вызвало возвращение цен платины и палладия на нисходящий тренд. Тенденция снижения цен сохранялась с 30 мая вплоть до конца квартала, прервавшись на короткое время в конце июня (19-21 июня) на волне укрепления доллара США и повышения уверенности в перспективах американской

экономики.

При сохранении низкой емкости и высокой концентрации российского внутреннего рынка платины и палладия в течение первых двух месяцев второго квартала по сравнению с январем-февралем физический оборот этих металлов вырос на 18%, что объясняется в основном ожидавшимся с начала года утверждением квот на производство и экспорт платиноидов.

В течение двух месяцев отчетного периода число банков, проводивших операции с платиной, по сравнению с январем-февралем практически не изменилось, при этом более 60% оборота приходилось на Внешэкономбанк. Количество банков, задействованных в течение двух месяцев отчетного периода в операциях с палладием, увеличилось до десяти. При этом на основных операторов (Золото-платина банк и Ханты-Мансийский банк) приходилось более 60% оборота рынка. Основной объем операций с платиноидами приходился на регионы, в которых размещены крупнейшие производители металлов платиновой группы, а также обслуживающие их банки, - Свердловскую и Тюменскую области, Московский регион.

Информация о регистрации и лицензировании кредитных организаций