ОБЩИЕ ПОЛОЖЕНИЯ

ЧАСТНЫЕ КОММЕРЧЕСКИЕ БАНКИ

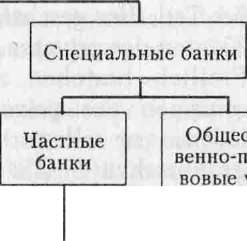

Сектор частных коммерческих банков охватывает около 350 более или менее универсально действующих кредитных учреждений, имеющих свыше 7000 филиалов, где работают более 200 000 сотрудников. В этот сектор входят три гросбанкп, около 200 банков и прочих банков, около 80 частных банкиров и примерно 60 филиалов иностранных банков. Ре-шающим фактором для причисления к частному банковскому делу — не-зависимо от имущественных отношений — является правовая форма.

Важнейший общий признак частных коммерческих банков заключается в преобладании краткосрочных кредитных сделок, что характерно для банков различной структуры, как крупных, так и небольших, хотя в последнее время объем долгосрочных кредитов увеличивается. Частные коммерческие банки особенно интенсивно работают в области накоплений на базе ценных бумаг, консультирования по вопросам вкладов и уп-равления имуществом.

Около трех четвертей всех твердопроцептных цепных бумаг, инвестиционных сертификатов и акций находятся в депо для храпения ценных бумаг у частных банков. Деятельность частных банков является также очень важной при выполнении платежных расчетов в рамках торговых отношений и оборотов капитала с зарубежными стра-Deutsche Bundesbank mit LandeszentaJbanken

1

Spezial banken

Universal banken X \r\nFilial grop- \r\nbanken und \r\nderen Kredit-\r\nBerliner genossen-\r\nTochter- schaften\r\ninstitute (Volksbanken und Raiff-\r\nRegional- eisenbanken)\r\nbanken und \r\nsonstige Genossen-\r\nKredit schaftliche\r\nbanken Zentral- banken\r\nPrivat- \r\nbankiers \r\nZweig- \r\nstellen \r\nauslan \r\ndischer \r\nBanken \r\n\r\nPrivate Geschafts-banken Genossen- schaftliche Kreditinstitute Offentlich- reehtliche Kreditinstitute\r\n \r\nAbb. 1. Das Bankensystem in der Bundesrepublik Deutschland

Sparkassen

Giro- zentralen

\r\n Private\r\n Banken\r\n \r\n Private Hy-\r\n potheken-\r\n banken\r\n Schiffsbanken\r\n Kreditinsti\r\nBUrgschafts- tute mit\r\nbanken Sonder-\r\n(einschliep- aufgaben\r\nlich \r\ngenossen- Kapitalan\r\nschaftlicher lagegesell\r\nKredit- schaften\r\nGarantie- \r\ngemein- Private\r\nschaften) Bausparkas-\r\n sen\r\nWohnungs- \r\nunternehmen Wertpapier-\r\nmit Sparein- sammel-\r\nrichtung banken\r\n

Дойче Буидесбанк с земельными центральными банками

Упиверсальные банки

Кооперативные кредитные учреждения

Региональ-ные и прочие кредитные банки

Частные банкиры

Филиалы иностранных бан-

Общест-венно-правовые кредитные уч-реждения\r\nКредит Сберега\r\nные това тельные\r\nрищества (Фолькс- кассы\r\nбаик, Рай- Жиро-\r\nфайзен- банк) централи\r\n \r\nКоопера \r\nтивные \r\nцентраль-ные банки \r\n

\r\n Частные\r\n ипотечные\r\n банки\r\n Кредит\r\n ные банки\r\n в области\r\n судоходст\r\n ва\r\n Кредитные\r\n учрежде\r\n ния со спе\r\nБанки, циальными\r\nпредостав заданиями\r\nляющие \r\nпоручи Частные\r\nтельства сберега\r\n(включая тельные\r\nкоопера кассы для\r\nтивные) финанси\r\nКредит рования\r\n индивиду\r\nные обще ального\r\nства, жилищно\r\nпредостав го стро\r\nляющие ительства\r\nвозмож \r\nность на Банки\r\nкопления для хране\r\nденежных ния цен\r\nсредств ных бумаг\r\n

Рис.1.

Банковская система Федеративной Республики Германииwicklung von Zahlungen aus dem Waren- und Kapitalverkehr mit dem Ausland nehmen die privaten Banken ebenfalls eine uberragende Stel- lung ein. Bei ihnen werden mehr als drei Viertel der "working balances" auslandischer Korrespondenzbanken gehalten, und ein beinahe ebenso groPer Teil aller geschaftlichen Transaktionen mit dem Ausland wird iiber die Konten der privaten Banken abgewickelt.

Freilich bestehen zwischen den einzelnen Instituten und Insti- tutsgruppen der privaten Geschaftsbanken eine Reihe von Unter- schieden, vor allem im Hinblick auf BetriebsgroPe, Organisation, geographischen Geschaftsbereich und Schwergewicht der Betatigung.

Die drei Gropbanken - Deutsche Bank, Dresdner Bank und Coimnerz- bank - sind die bekanntesten und die gropten deutschen Kreditinstitute, deren Ursprung auf die Zeit der Reichsgriindung 1871 zuriickgehen. Mit den Hochhausern ihrer Frankfurter Zentralen gelten sie als Sinnbild ftir Macht und Leistungsstarke deutscher Banken. Dabei betragt ihr Anted am Geschaftsvolumen aller Kreditinstitute zusammengefapt "nur" etwa 9 %. Mit ihrer Finanzkraft gehoren sie dennoch zu den kapitalstarksten Banken der Welt. Alle drei Gropbanken sind Aktiengesellschaften, deren Kapital national und international breit gestreut ist. Jede der Banken hat zwischen 200.000 und 300.000 Aktionare, darunter jeweils auch der uberwiegende Teil der Mitarbeiter. Die Gropbanken sind typische Universalbanken, die das Bankgeschaft in seiner ganzen Breite betreiben. Ihre Bedeutung la(3t sich nur unvollstandig an der Bilanzsumme erkennen, die weniger als ein Zehntel des Bilanzvolumens der gesamten Kreditwirtschaft ausmacht. Einschliepiich des Hypothekenbank - Verbundes und der anderen Tochter belauft sie sich je- doch auf nahezu ein Fiinftel. Insbesondere bei der Finanzierung des AuPen- handels, im Emissionsgeschaft und bei der Verwaltung von Kundenwert- papierdepots nehmen sie eine uberragende Stellung ein.

Bei ihrer vielseitigen Tatigkeit stiitzen sich die drei Gropbanken auf ein sich iiber ganz Deutschland erstreckendes Geschaftsstellennetz von insgesamt mehr als 4000 Niederlassungen, so dap die Bezeichnung Filialgropbanken eigentlich besser ihre besondere Stellung charakterisiert. Die Institute arbeiten mit alien Wirtschafts- und Bevolkerungskreisen zusammen; insgesamt zahlen die drei Gropbanken in ihrem Konzernbereich nahezu 20 Millionen Kunden. Die umfassenden internationalen Leistungen der Gropbanken griinden sich auf starke Auslandsabteilungen im Inland und ein weltweites Netz von Tochterunternehmen, Auslandsfilialen und Reprasentanzen.Die Gruppe der rd. 200 Regionalbanken und sonstigen Kreditbanken umfapt - mit Ausnahme der auf der Vorseite genannten drei Filialgrop-banken - samtliche Banken, die in der Rechtsform Aktiengesellschaft (AG), der Kommanditgesellschaft auf Aktien (KGaA) oder einer Gesell- schaft mit beschrankter Haftung (GmbH) gefiihrt werden.

нами. В их рунах сосредоточено свыше 3/4 всего рабочего баланса (working balance) иностранных банков-корреспондентов; почти такая же часть международных расчетов осуществляется через счета чаегных клиентов.

Конечно, отдельные кредитные учреждения и группы частных ком-мерческих банков существенно различаются, особенно в отношении величины предприятия, организационной структуры, географических областей деятельности и специализации.

Три гросбанка: Дойче Банк, Дрезднер Банк и Ко.ммерцбанк — являются наиболее известными и крупными немецкими кредитными учреждениями; они были основаны в период создания империи в 1871 г. Небоскребы их центральных франкфуртских контор считаются символами силы и моїуще- сгва немецких банков. При этом их доля в объеме деятельности всех кредитных институтов Германии составляет "только" 9 %. Однако по своему финансовому потенциалу они принадлежат к крупнейшим банкам мира. Все три гросбанка являются акционерными обществами, капитал которых широко рассеян как внутри страны, так и за рубежом.

Каждый из этих банков имеет от 200 ООО до 300 ООО акционеров, при этом большинство сотрудников байка являются акционерами. Гросбанки — типичные универсальные банки. Они осуществляют свою банковскую деятельность по всему ассортименту предложений. Значение этих банков трудно оценить при рассмотрении суммы их баланса, составляющей менее одной десятой всего объема баланса кредитного дела. Но если включить сюда союз ипотечных банков и их дочерние общества, объем баланса достигает почти одной пятой.Эти банки имеют первостепенную важность при финансировании внешней торговли, заключении эмиссионнных сделок и в области управления ценными бумагами клиентов. В своей разносторонней деятельности эти три крупных банка опираются на сеть филиалов, которые охватывают всю Германию и количество которых превышает 4000. В связи с этим более подходящим названием для них было бы "банки с большим количеством филиалов". Кредитные учреждения работают в тесном сотрудничестве со всеми отраслями экономики и слоями населения; в общей (ложности эти три крупных банка обслуживают около 20 миллионов клиентов. Обширный перечень международных услуг крупных банков предоставляется нх мощными банковскими отделениями внутри страны, выполняющими международные операции, и дочерними организациями, представленными во всем мире, а также филиалами и представительствами в других странах.

Деятельность примерно 200 региональных банков и прочих кре-дитных учреждений, за исключением трех банков с большим количеством филиалов, осуществляется на базе правовых норм акционерных обществ с ограниченной ответственностью.

Крупные банки этой группы являются универсально действующими кредитными институтами, как и три банка с большим количеством фили-

Die gro(3eren Banken betreiben ihre Geschaftstatigkeit ebenso uni- versell wie die Filialgropbanken und sind keineswegs ausschlieplich in einer bestimmten Region tatig. Mehrere dieser Banken - alien voran die Bayerische Vereinsbank AG und Bayerische Hypotheken -und Wechsel-Bank AG geniefien grofies internationales Ansehen und verfiigen neben einem teilweise engmaschigen inlandischen Bankstel- lennetz auch iiber zahlreiche Ausland sstiltzpunkte.

Die BfG Bank AG, die BHF Bank KGaA, die Berliner Bank AG sowie die Westfalenbank AG nehmen die nachsten Stellen in der Rangfolge der Regionalbanken ein.Die Privatbankiers sind der traditionnsreichste Zweig der deutschen Kreditwirtschaft. Etwa 20 der heute noch tatigen rd. 80. Bankhauser sind im 18. Jahrhundert oder frtiher gegrundet worden. Der Gruppe der Privatbankiers werden alle Banken zugerechnet, die in der Rechtsform des Einzelkaufmanns (bei Neugriindungen nicht mehr moglich) oder Personengesellschaft - offene Handelsgesell- schaft (OHG), Kommanditgesellschaft (KG) - betrieben werden. In ihrer Geschaftsstruktur unterscheiden sich die Privatbankiers erhe- blich voneinander. Ein Filialnetz wird in den meisten Fallen nicht unterhalten. Das Bankhaus Sal. Oppenheim jr. Cie ist die mit Ab- stand gropte deutsche Privatbankierfirma. Zur Gruppe der privaten Geschaftsbanken zahlen auperdem die Niederlassungen auslandischer Banken. Das gesamte Auslandsengagement am Finanzplatz Deutschland ist indessen wesentlich hoher, da inzwischen mehr als 300 auslandische Kreditinstitute aus 50 Landern mit nahezu 1.000 Stiitzpunkten in Form von Tochterinstituten, Beteiligungen, Niederlassungen und Reprasentanzen in der Bundesrepublik vertreten sind.

OFFENTLICH-RECHTLICHE KREDITINSTITUTE

Die Gruppe der offentlich-rechtlichen Geschaftbanken - mehr als 700 Sparkassen und 12 Girozentralen - hat im letzten halben Jahrhundert erhe- blich an Gewicht gewonnen. Ihr Anteil am Geschaftsvolumen aller Geschaftsbanken liegt heute bei fast der Halfte. Urspriinglich betrieben die Sparkassen nur die Sammlung von Spargeldern und das Realkreditgeschaft. Heute haben sie weitgehend den Gharakter von universell tatigen Geschaftsbanken, wenngleich ihre uberkommenen Aufgaben noch immer die geschaftspolitische Schwerpunkte bilden. Das AuPenhandels- und das Wertpapiergeschaft besitzen fiir die meisten Sparkassen nicht die gleiche Be-deutung wie die privaten Geschaftsbanken, doch sind die Girozentralen insbesondere im Auslandsgeschaft in den letzten Jahren aktiv geworden.

алов, и не концентрируют свою деятельность исключительно в одном определенном регионе. Некоторые из этих банков, прежде всего Байерише Ферайнсбанк АГ и Байерише Хипотекенбанк унд Вексель-Банк АГ, имеют высокую международную репутацию и располагают большим количеством филиалов за рубежом наряду с плотной банковской сетью филиалов внутри страны.

За ними в группе региональных банков следуют БФГ Банк, БХФ- Банк акционерное коммандитное товарищество и Берлинер Банк АГ, а также Вестфаленбанк АГ.

Частные банкиры представляют традиционную отрасль немецкого кредитного дела. Примерно 20 частных банкиров, действующих в настоящее время и имеющих в своем распоряжении 80 банков, были основаны в XVIII в. или даже раньше. В группу частных банкиров входят все те банки, деятельность которых осуществляется на базе правовой формы товарищества (открытое торговое общество, комаидитное товарищество).В коммерческой структуре частные банки существенно различаются. Как правило, они не имеют сети филиалов. Банк Сал. Оппенгейм юр. Цие — один из самых крупных частных банкиров. В группу частных коммерческих банков входят также филиалы иностранных банков. В настоящее время общая деятельность других государств на финансовом рынке Германии весьма значима, так как здесь представлены свыше 300 иностранных кредитных институтов из более чем 50 стран с сетью, охватывающей примерно 1000 учрежде-ний, деятельность которых осуществляется в форме дочерних институтов, филиалов, представительств и участия в других предприятиях.

Еще по теме ОБЩИЕ ПОЛОЖЕНИЯ:

- § 1. Общие положения

- Общие положения

- 3.3.1. Общие положения

- § 1. Общие положения

- § 1. Общие положения

- 1. Общие положения.

- 10.1. Общие положения

- 2.1. Общие положения

- § 1. Общие положения

- § 1. Общие положения