1.2. Необходимость управления кредитными операциями

Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску).

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность – риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них (Управление риском концентрации со стороны органов власти будет рассмотрено ниже). Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий.

Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. Если взять в качестве примера такую страну как США, то в соответствии с Единой межагентской системой присвоения рейтинга деятельности банка, каждому банку присваивается числовой рейтинг, основанный на качестве портфеля его активов, в том числе кредитного портфеля.

Возможные значения рейтинга выглядят следующим образом:1 – хороший уровень деятельности;

2 – удовлетворительный уровень деятельности;

3 – средний уровень деятельности;

4 – критический уровень деятельности;

5 – неудовлетворительный уровень деятельности.

Чем выше рейтинг качества активов банка, тем реже он будет проверяться федеральными банковскими агентствами.

Контролеры обычно проверяют банковские кредиты, размер которых превышает установленный минимальный уровень, и выборочно – мелкие кредиты. Кредиты, которые погашаются своевременно, но имеют некоторые недостатки (при их выдаче банк отступил от своей кредитной политики или не получил от заемщика полный комплект документов), называются критическими кредитами. Кредиты, которым присущи значительные недостатки или которые представляют, по мнению контролера, опасность в связи со значительной концентрацией кредитных средств в руках одного заемщика или в одной отрасли, называются планируемыми кредитами. Планируемый кредит представляет собой предупреждение менеджерам банка о том, что данный кредит должен находиться под постоянным контролем и необходима работа по снижению уровня риска банка, связанного с подобным кредитом.

Если некоторые кредиты связаны с риском несвоевременного погашения, то эти кредиты относятся к категории некачественных. Подобные кредиты подразделяются на три группы: 1) кредиты с повышенным риском, когда степень защиты банка недостаточна из-за низкого качества обеспечения или низкой возможности заемщика погасить кредит; 2) сомнительные кредиты, по которым высока вероятность убытков для банка; 3) убыточные кредиты, которые рассматриваются как кредиты, которые нельзя взыскать. Обычной процедурой является умножение общей суммы всех кредитов с повышенным риском на 0,20; суммы всех сомнительных кредитов – на 0,50; суммы всех убыточных кредитов – на 1,00. Эти взвешенные показатели суммируются и сравниваются с размером резервов на покрытие возможных убытков по кредитам банка и размером акционерного капитала.

Если взвешенная сумма всех некачественных кредитов слишком велика относительно размеров резерва на покрытие возможных убытков по кредитам и акционерного капитала, то требуются внести изменения в кредитную политику и практику банка или увеличить соответствующий резерв.Естественно, качество кредитов и других активов банка является лишь одним параметром деятельности банка. Числовые рейтинги также присваиваются исходя из достаточности капитала банка, качества управления, уровня прибыли и ликвидности. Все пять показателей деятельности банка сводятся к одному числовому показателю, известному под названием рейтинг CAMEL. Данная аббревиатура означает:

достаточность капитала (capital adequate – С);

качество активов (asset quality – А);

качество управления (management quality – М);

прибыль (earnings – E);

ликвидность (liquidity position – L).

Банки, сводный показатель CAMEL которых слишком низок – 4 или 5, проверяются чаще, чем банки с высоким рейтингом – 1, 2, 3.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери.

Причиной нестабильности банка может явиться его чрезмерная зависимость от небольшого числа кредиторов и/или вкладчиков, одной отрасли или сектора экономики, региона или страны, наконец, от одного направления деловой активности. Уровень риска напрямую зависит от степени концентрации. Под риском кредитной концентрации понимаются риски, возникающие в связи с концентрацией кредитов, ссуд, забалансовых обязательств и т. п. Так как оценка концентрации риска должна максимально отражать потенциальные убытки, которые могут возникнуть в результате неплатежеспособности отдельного контрагента банка, она должна включать в себя сумму кредитного риска, связанного как с фактическими, так и потенциальными требованиями всех видов, в том числе и забалансовыми (подробнее см.

www.deniskredit.ru и www.kreditbrokeripoteka.ru).Во многих странах, в том числе и в России, введены ограничения на размеры кредитов, предоставляемых одному клиенту или группе связанных между собой заемщиков, чьи потенциальные риски на практике связаны между собой и по сути представляют единый крупный риск. Устанавливаются также требования об обязательном предоставлении банками органам надзора сведений о наиболее крупных потенциальных рисках, и определяется максимальный предельный уровень по таким кредитам (обычно 10–25 % от капитала банка).

Так, в Англии банки обязаны сообщать центральному банку о крупных кредитах. Ни один заемщик или группа связанных между собой клиентов не может получить без веского обоснования заем в сумме, превышающей 10 % капитала банка, и только в чрезвычайных обстоятельствах может рассчитывать на кредит в размере, превосходящем 25 % банковского капитала. В этом случае при принятии решения о предоставлении подобного займа кредитная организация учитывает качество его обеспечения (залога) и заключает специальное соглашение с банками, выступающими гарантами на рынке ссудных капиталов. Банки также обязаны информировать Банк Англии о концентрации кредитов как в отдельных сферах и секторах экономики, так и в отдельных странах. Центральный банк не устанавливает специальные нормативы, определяющие допустимую степень этой концентрации, но если такая концентрация очень велика, то проблема порождаемого ею риска может стать предметом обсуждения между Банком Англии и соответствующим коммерческим банком.

В Италии банки и банковские группы не могут предоставить одному клиенту или группе связанных между собой заемщиков ссуды, превышающие 25 % от суммы собственных фондов банков. В целом совокупная величина крупных кредитов, то есть превышающих 10 % собственных фондов банка или банковской группы, не должна больше чем на 800 % превышать собственные фонды.

В Нидерландах банки обязаны уведомлять Банк Нидерландов о случаях выдачи займа клиенту, не являющемуся банком, в объеме, превышающем 1 % фактических собственных фондов банка, или на сумму свыше 3 млн.

гульденов. Концентрация кредитов на одного клиента в Нидерландах допускается в размере до 25 % от собственного капитала банка.Во Франции суммарная величина кредитов и других требований банка с учетом оценки их рисков на одного клиента или на одну группу клиентов не может превышать 40 % чистых собственных средств банка. Общая же сумма индивидуальных крупных рисков, каждый из которых превышает 15 % чистых собственных средств банка, не должна быть больше восьмикратного объема этих средств.

В Германии банки обязаны немедленно информировать центральный банк обо всех так называемых крупных (составляющих более 10 % капитала банка) и миллионных (более 3 млн. марок) кредитах, одновременно сообщая о заемщике, сведения поступают для проверки в информационный центр Бундесбанка. Федеральное ведомство по надзору за кредитными организациями имеет постоянный доступ к указанной информации. Таким образом, органы банковского надзора располагают точными сведениями о заемщиках, получивших кредиты в нескольких банках, и возможных случаях невозврата выданных ссуд.

Общая сумма крупных кредитов банка не может превышать его капитал более чем в 8 раз.

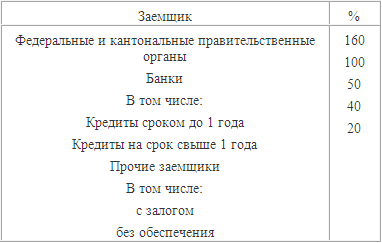

В Швейцарии (согласно банковскому законодательству) банк обязан извещать банковскую комиссию, если соотношение кредитов одному заемщику и суммы собственного капитала банка превышает определенные уровни (Таблица 1.2.1).

Таблица 1.2.1.

\r\n

В России Центробанк указывает точное процентное отношение кредитов, предоставленных одному или нескольким взаимосвязанным заемщикам[1]. Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, займам не должна превышать 25 % от капитала коммерческого банка.

Данное требование действительно и в случае, если банк выступает только гарантом или поручителем (в размере 50 % суммы забалансовых требований – гарантий, поручительств) в отношении какого-либо юридического или физического лица. Но данный показатель не распространяется на акционеров как юридических, так и физических лиц и инсайдеров.Это связано с тем, что ссуды, предоставляемые акционерам или владельцам, филиалам или родственным компаниям, могут вызвать конфликт интересов и при определенных обстоятельствах привести к опасному соотношению собственных и заемных средств в рамках группы компаний. Поэтому во многих странах такие ссуды запрещены или же при определении показателя достаточности капитала вычитаются из капитала банка-заимодателя. Там, где они разрешены, надзорные органы по подобным кредитам, как правило, устанавливают значительно более низкие пределы, чем для прочих заемщиков, если подобные риски в определенных обстоятельствах не имеют удовлетворяющего надзорный орган покрытия.

Введение ограничений на предоставление банками кредитов «инсайдерам» и так называемых протекционистских кредитов вызывается тем, что решение о выдаче ссуды крупным акционерам, директорам, высшим менеджерам и связанным с ними прямо или косвенно юридическим и физическим лицам может быть продиктовано не объективностью и целесообразностью, а личной заинтересованностью, чревато злоупотреблениями, угрожающими опасными последствиями для банковского учреждения и его клиентов. Даже в тех случаях, когда подобные кредиты могут быть выданы на коммерческой основе, их сумма, условия возврата по срокам погашения, по уровню процентов могут существенно отличаться от рыночных.

В Германии для предотвращения злоупотреблений путем «самокредитования» введены правила выдачи «внутренних кредитов», то есть ссуд управляющим банка, его учредителям, членам наблюдательного совета, их супругам и детям, а также предприятиям, более 10 % капитала которых принадлежит управляющему банка или которые сами владеют более 10 % капитала банка. Такие кредиты могут выдаваться только по постановлению совета управляющих с согласия наблюдательного совета. Особенно тщательно рассматриваются запросы тех лиц, которые претендуют на ссуду в размере, превосходящем их доход. Сведения о кредитах так называемым инсайдерам в обязательном порядке представляются Федеральному ведомству по надзору за кредитными организациями, если кредит физическому лицу превышает 250 тыс. марок, а юридическому – 5 % от собственного капитала банка.

В Италии ограничивается предоставление кредитов тем основным держателям акций, в собственности которых находится более 15 % акционерного капитала банка.

В Нидерландах банки ежемесячно должны отчитываться о ссудах, предоставленных своим акционерам. В соответствии с директивой центрального банка о кредитах руководству от 1994 г. один член правления банка может получить ссуду, размер которой не превышает пятикратную величину его месячной заработной платы (без залога). Общая сумма кредитов руководящим работникам банка не должна составлять больше 5 % его акционерного капитала. Заслуживает внимания тот факт, что сотрудникам банков в Нидерландах не разрешено владеть акциями банков и инвестиционных компаний, запрещено поддерживать дружеские отношения с работниками финансовой сферы. О всех личных операциях с ценными бумагами лица, имеющие в банке доступ к доверительной информации, обязаны сообщать в специальные бюро, созданные в банках согласно директиве центрального банка о личных портфельных инвестициях от 1994 г.

В России отношение кредитов, выданных одному или нескольким взаимосвязанным акционерам не должно превышать 20 % от капитала банка, а совокупная величина таких кредитов – не превышать 50 % капитала банка. В отношении инсайдеров коммерческий банк не может выдать кредит одному инсайдеру или связанным с ним лицам кредит в размере более 2 % собственного капитала банка, а общая сумма не должна превышать 50 % капитала.

Концентрация риска может выступать в различных формах. Помимо концентрации кредитных рисков она может означать излишнюю подверженность рыночным рискам или риску чрезмерного фундирования, если кредитная организация слишком жестко ориентирована на какой-то сегмент рынка в качестве источника средств и доходных поступлений или получает значительную часть своих доходов от ограниченного круга операций или услуг.

Надежная банковская практика предполагает проведение диверсификации рисков в отношении географических зон, стран, секторов экономики. Это объясняется тем, что ухудшение экономического положения в одном регионе, дестабилизация политической или экономической ситуации в той или иной стране, трудности в определенном секторе экономики могут обернуться для банка слишком большими потерями вследствие одновременного прекращения поступления на его счета причитающихся банку платежей от большого количества клиентов и невозврата размещенных им ресурсов.

Таким образом органы власти различных стран, в том числе и в России, пытаются ограничить законодательным путем риски коммерческих банков, связанных с кредитной деятельностью.

Но все же нужно заметить, что основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике и практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

В процессе управления кредитными операциями коммерческого банка можно выделить несколько общих характерных этапов:

– разработка целей и задач кредитной политики банка;

– создание административной структуры управления кредитным риском и системы принятия административных решений;

– изучение финансового состояния заемщика;

– изучение кредитной истории заемщика, его деловых связей;

– разработка и подписание кредитного соглашения;

– анализ рисков невозврата кредитов;

– кредитный мониторинг заемщика и всего портфеля ссуд;

– мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.

Все сказанное выше подтверждает, что банку необходимо организовать и отладить кредитную политику. Так он сможет своевременно реагировать на изменения в кредитной политике государства, а также снизить возможные внутренние риски при организации процесса кредитования.

Еще по теме 1.2. Необходимость управления кредитными операциями:

- Активные операции банков:кассовые, кредитные, инвестиционные и др. Способы обеспечения исполнения кредитных обязательств. Оценка кредитоспособности заемщика. Операции банков с ценными бумагами и валютные операции

- 3.1. Формы и методы управления кредитными операциями коммерческих банков

- Глава III. Управление кредитными операциями

- Ресурсы кредитных операций коммерческого банка. банка их природа, специфика и особенности. Пассивные кредитные операции.

- Глава II. Анализ эффективности управления кредитными операциями коммерческого банка (на примере Банк)

- Соотношение понятий кредитный продукт, кредитная операция, кредитная услуга

- Кредитные операции и операции с ценными бумагами

- § 4. Активные операции. — Валютно-металлический фонд. — Кредитные операции.

- 9.3. Кредитные операции банков. Виды и формы кредитных соглашений

- Кредитные операции — основа кредитной политики байков

- 2. Кредит и современная кредитная система. Банки, их виды и операции. Центральный (Национальный) банк и его роль в осуществлении денежно-кредитной политики

- 2. Необходимость и сущность СКФУ в кредитной системе.

- 2. Необходимость и сущность СКФУ в кредитной системе.

- 16.финансово-кредитная деятельность банков. Управление кредитными ресурсами

- 11. Кредитные операции коммерческих банков Виды ссуд, выдаваемых коммерческим банком. Кредитный договор.

- 11. Кредитные операции коммерческих банков Виды ссуд, выдаваемых коммерческим банком. Кредитный договор.

- Необходимость и целесообразность кредитного финансирования государственных расходов

- Необходимость антикризисного управления

- 4. Разрешение банкам принимать решение об открытии дополнительных счетов, необходимых для более точного отражения совершаемых операций.

- 7.1. Необходимость и сущность кредита. Субъекты кредитных отношений