ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМИ КОНТРАКТАМИ

Страхование или хеджирование состоит в нейтрализации неблагоприятных изменений цены актива. Хеджирование может быть полным или неполным (частичным). Полное хеджирование целиком исключает риск потерь, частичное хеджирование осуществляет страхование только в определенных пределах.

Существует хеджирование продажей и хеджирование покупкой фьючерсного контракта.

Хеджирование продажей контракта, или короткое хеджирование,

используется для страхования от будущего падения цены базисного актива на спотовом рынке; хеджирование покупкой, или длинное хеджирование, - от ее повышения. Рассмотрим технику короткого и длинного хеджирования на примерах.

Пример 1. Хеджирование продажей контракта.

Фермер планирует через три месяца продать одну тонну пшеницы. Существует риск снижения к этому моменту цены на зерно. Поэтому он решает застраховаться от ее падения с помощью фьючерсного контракта. Один фьючерсный контракт включает одну тонну пшеницы. Фьючерсная котировка с поставкой пшеницы через три месяца равна 4500 руб, за тонну. Фермера устраивает цена, так как позволяет окупить затраты и получить прибыль. Он продает фьючерсный контракт по этой цене. Фермера устраивают все условия контракта, поэтому он просто исполнит его через три месяца.

Пусть через три месяца цена спот пшеницы равна 4000 руб. Поскольку спотовая и фьючерсная цены в последний день торговли контрактом одинаковы (см. рис. 3.2), то котировочная фьючерсная цена также равна 4000 руб. Биржа назначила фермеру контрагента. Он поставил ему пшеницу и получил за нее 4000 руб. По фьючерсному контракту он также выиграл 500 руб., поскольку продал фьючерс три месяца назад по 4500 руб., а в последующем фьючерсная цена упала до 4000 руб. Таким образом, в сумме по операции он получил 4500 руб.

Пусть через три месяца пшеница на спотовом рынке стоит 5000 руб. Тогда котировочная фьючерсная цена также равна 5000 руб.

Фермер поставляет пшеницу контрагенту за 5000 руб. Однако по фьючерсу он проиграл 500 руб., так как продавал контракт, а цена в последующем выросла. Вновь в сумме по операции он получает 4500 руб.Рассмотренный пример представляет собой идеальный случай хеджирования, когда фьючерсный контракт полностью соответствовал потребностям хеджера, и он просто исполнил его. В реальной практике условия ведения бизнеса достаточно разнообразны. Поэтому обычно фьючерс будет использоваться только для хеджирования, а реальная продажа пшеницы будет осуществляться на спотовом рынке. В день продажи пшеницы на спотовом рынке фермер закроет свою фьючерсную позицию офсетной сделкой. Рассмотрим сказанное на примере.

Пример 2. Хеджирование продажей контракта.

Допустим, что в примере 1 биржа требует осуществление поставки пшеницы в строго обозначенном месте, а фермеру удобнее продать ее у себя на спотовом рынке. Поэтому он использует фьючерс только для хеджирования, а пшеницу будет продавать через три месяца по спотовой сделке. Фермер сейчас продает трехмесячный фьючерс по цене 4500 руб. Через три месяца пшеница на спотовом рынке стоит 4000 руб. Фермер продает ее по этой цене на спотовом рынке. В этот же день он закрывает фьючерс офсетной сделкой. Поскольку это последний день обращения фьючерсного контракта, то фьючерсная цена равна спотовой. Поэтому фермер закрывает фьючерс по 4000 руб., выигрывая 500 руб. В сумме по операции он получает 4500 руб.

Если цена пшеницы выросла до 5000 руб., то фермер продал ее на рынке по этой цене, однако по фьючерсу проиграл 500 руб., так как закрыл его также по 5000 руб. Вновь в сумме по операции он получил 4500 руб.

Таким образом, заключение фьючерсного контракта позволило фермеру застраховаться от падения цены пшеницы. В то же время, следует подчеркнуть, что хеджирование фьючерсным контрактом не позволяет воспользоваться благоприятной конъюнктурой.

Пример 3. Хеджирование покупкой контракта.

Производителю хлеба через три месяца понадобится новая партия пшеницы.

Чтобы застраховаться от возможного роста ее цены, он решает купить фьючерсный контракт с котировкой 4500 руб, за тонну. Производителя хлеба устраивают все условия контракта, поэтому он просто будет его исполнять через три месяца.Через три месяца цена пшеницы на спотовом рынке выросла до 5000 руб. Это означает, что котировочная фьючерсная цена также равна 5000 руб. Производитель уплачивает данную сумму контрагенту и получает пшеницу. Однако по фьючерсу он выиграл 500 руб., так как купил контракт по цене 4500 руб., а в последующем она выросла до 5000 руб. Поэтому в сумме его расходы по покупке пшеницы составили 4500 руб.

Пусть через три месяца пшеница стоит 4000 руб. Тогда он покупает ее у контрагента по этой цене, однако по фьючерсу теряет 500 руб. Вновь его расходы равны 4500 руб.

Пример 4. Хеджирование покупкой контракта.

Производителю хлеба через три месяца понадобится новая партия пшеницы. Чтобы застраховаться от возможного роста ее цены,

он решает купить фьючерсный контракт с котировкой 4500 руб. за тонну. Производителя хлеба устраивают все условия контракта, кроме места покупки. Допустим, биржа требует осуществления поставки пшеницы в строго обозначенном месте, а производителю хлеба удобнее купить ее у себя на спотовом рынке. Поэтому он использует фьючерс только для хеджирования, а пшеницу будет покупать на своем рынке в день истечения фьючерсного контракта.

Через три месяца цена пшеницы на спотовом рынке выросла до 5000 руб. Производитель покупает ее по этой цене на спотовом рынке. Одновременно он закрывает фьючерс офсетной сделкой также по 5000 руб,, поскольку спотовая и фьючерсная цены в последний день действия контракта равны Таким образом, по фьючерсу он выигрывает 500 руб. В сумме его расходы по покупке пшеницы составляют 4500 руб.

Пусть через три месяца пшеница стоит 4000 руб. Тогда он покупает ее на спотовом рынке по этой цене, однако фьючерс также закрывает по 4000 руб., проигрывая 500 руб. Вновь его расходы равны 4500 руб.

Таким образом, заключение фьючерсного контракта позволило производителю хлеба застраховаться от роста цены пшеницы, однако во втором случае он не смог воспользоваться благоприятной конъюнктурой.

В приведенных примерах мы рассмотрели идеальный случай хеджирования, когда потери (выигрыши) на спотовом рынке полностью компенсировались выигрышами (потерями) по фьючерсному контракту, На практике подобная ситуация случается редко. Фьючерсные контракты истекают только в определенные моменты времени. Однако хеджер может быть заинтересован в продаже или покупке базисного актива в иные сроки. Если завершение операции хеджирования не совпадает с моментом истечения периода действия фьючерса, то не будет совпадения фьючерсной и спотовой цен, В результате хеджер может получить как некоторый выигрыш, так и понести убытки. Другими словами, для хеджера возникает риск того, что к моменту окончания хеджа спотовая цена не будет равна фьючерсной, и базис не будет равен нулю. Данный риск называют риском базиса или базисным риском. Поясним сказанное на условиях примера 2.

Пример 5.

Фермер продает пшеницу на спотовом рынке не в момент истечения фьючерсного контракта, а на две недели раньше. Пусть в это

время спотовая цена пшеницы составляет 4000 руб., а фьючерсная - 4100 руб. Фермер продает пшеницу на спотовом рынке за 4000 руб. и одновременно закрывает офсетной сделкой фьючерс по 4100 руб. По фьючерсу он выигрывает 400 руб. Общая сумма, полученная фермером за пшеницу, равна 4400 руб. Таким образом, в сравнении с полным хеджированием он недополучил 100 руб.

Возможен и другой результат. Спотовая цена пшеницы 4000 руб., а фьючерсная цена в момент закрытия позиции - 3900 руб. В результате по фьючерсу фермер выиграл 600 руб. Общая сумма, полученная за пшеницу, равна 4600 руб. Таким образом, в сравнении с полным хеджированием фермер получил дополнительно 100 руб.

Когда сроки окончания хеджа и фьючерсного контракта не совпадают, надо ответить на вопрос, каким по времени истечения фьючерсным контрактом хеджировать.

Для хеджирования надо остановиться на контракте, который истекает после осуществления спотовой сделки. Если выбрать контракт, истекающий раньше нее, то после его окончания спотовая позиция хеджера будет не застрахована от изменений цены базисного актива.Как видно из рис.3.2, чем больше времени между завершением хеджа и окончанием фьючерсного контракта, тем больше базисный риск. Поэтому хеджер должен минимизировать время между окончанием хеджа и истечением срока фьючерсного контракта. В результате следует выбрать ближайший фьючерсный контракт. Хеджирование с помощью ближайшего фьючерсного контракта называют спот- хеджированием.

Пусть спотовая цена пшеницы в начале операции хеджирования равна 50, фьючерсная цена - F0, в момент окончания хеджа цена

пшеницы составляет S{, а фьючерса - Ft, Тогда общая сумма, которую получит фермер в результате страхования в момент завершения хеджа, равна:[18]

сумма, полученная хеджером = Sr + (^, - Ft) ^ 3)

или

сумма, полученная хеджером = F0 + (St — Ft), (3.4)

где (Sf - Fj - базис в момент завершения хеджа.

Подставим в формулу (3.4) цифры из примера 5. Получим для первого случая результат:

4500 + (4000 - 4100) = 4400руб.;

для второго:

4500 + (4000 - 3900) = 4600руб.

Контрагентом фермера выступает производитель хлеба. Соответственно, он уплатит сумму:

сумма, уплаченная хеджером — —St + (— F0 + Ft)

или

сумма, уплаченная хеджером = -F0 - (Sr - Ft),

или

сумма, уплаченная хеджером ~ -[F, +- (5, - /^ )]■ (3.5)

Знак минус в формуле (3.5) говорит о том, что хеджер уплачивает данную сумму денег.

Как вытекает из формул (3.4) и (3.5), в результате страхования хеджер заменяет непосредственный риск изменения цены базисного актива на риск изменения базиса. Риск базиса существенно меньше прямого риска по базисному активу.

Сумму, которую получит или уплатит хеджер в результате страхования в момент завершения хеджа, можно представить еще следующим образом:

|

или

|

где (S0 - F0) - базис в момент начала хеджа.

Таким образом, результат хеджера равен начальной цене спот базисного актива плюс разница в величине конечного и начального базисов. Проиллюстрируем формулу (3.6) цифрами из примера 5 для первого случая. Пусть цена пшеницы в начальный момент равна 4600 руб. Фермер получает за пшеницу сумму:

4600 - (4600 - 4500)+ (4000 - 4100) = 4400руб.

Мы рассмотрели ситуацию применительно к товарному фьючерсу. Как было сказано выше, для финансового фьючерса базис может определяться как разность между фьючерсной и спотовой ценами. Поэтому в таком случае для финансового фьючерса формулы (3.4) и (3.6) соответственно примут вид:

|

и

|

Период хеджирования может оказаться больше срока действия фьючерсного контракта. Тогда хеджер может страховать свою позицию по базисному актива за счет последовательного заключения нескольких фьючерсных контрактов. Перед истечением срока действия первого контракта он закроет его офсетной сделкой и откроет позицию по второму контракту и т.д, до момента завершения хеджа. В такой ситуации для хеджера возникает дополнительный риск, связанный со спрэдом между ценами закрываемого и открываемого контрактов при продлении хеджа, так как в начале операции точно неизвестна величина будущих спрэдов.

На бирже может отсутствовать контракт на требуемый базисный актив. В таком случае для страхования выбирается контракт на родственный актив. Данная техника называется кросс-хеджированием. Страхование контрактом с тем же активом именуют прямым хеджированием. При кросс-хеджировании возникает дополнительный риск, который состоит в том, что спотовая цена базисного актива фьючерсного контракта имеет корреляцию с ценой хеджируемого актива меньше чем плюс один.

Для страхования своей позиции хеджер должен определить необходимое количество фьючерсных контрактов, которые требуется открыть. Если время окончания хеджа и истечения фьючерса совпадает (полное хеджирование), то количество контрактов определяется по формуле:

|

|

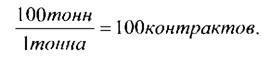

Пример 6.

Фермер хеджирует будущую продажу 100 тонн пшеницы продажей фьючерсных контрактов. Один фьючерс включает 1 тонну пшеницы. В случае полного хеджирования ему следует продать:

|

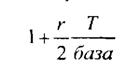

Формула (3.7) не учитывает того факта, что по фьючерсному контракту в течение периода его действия будет начисляться или списываться вариационная маржа. На положительную вариационную маржу фермер сможет получать проценты, отрицательную маржу ему придется финансировать за счет процентов на положительную маржу, или занимая средства под проценты. Поэтому в первом случае в результате хеджирования фермер получит лучший результат, чем в примере 1, а во втором случае худший результат, чем в примере 1. Аналогичная ситуация будет и с результатами производителя хлеба в примере 3. Чтобы скорректировать погрешность, возникающую при полном хеджировании, следует уменьшить количество открываемых позиций.[19] Корректировку количества контрактов можно осуществить дисконтированием формулы (3.7) на величину:

|

где г - процентная ставка, которая начисляется или уплачивается по вариационной марже;

Т - период действия фьючерсного контракта.[20] В то же время, следует подчеркнуть, что корректировку целесообразно осуществлять по расчетным фьючерсам, так как реальную продажу пшеницы фермер осуществит по спотовой сделке. Если же фьючерс поставочный, и фермер будет его исполнять, то он заинтересован в определенном количестве контрактов, поскольку планирует продать определенное количество пшеницы.

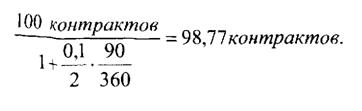

Пример 7.

. Пусть в примере 6 г = 10% годовых, Т - 90 дней, база - 360

| дней. Тогда количество контрактов, которые следует открыть хеджеру, равно:

|

В примере 7 получилось дробное количество фьючерсных контрактов. Поскольку контракты не делимы, то результат следует округлить до целого значения. Поэтому количество контрактов, которые следует открыть хеджеру, равно 99. Получаемая в результате округления погрешность составляет элемент риска хеджера.

Если время окончания хеджа и истечения фьючерса не совпадает, то формулу (3.7) следует дополнить коэффициентом хеджирования, чтобы свести к минимуму риск базиса, С учетом коэффициента хеджирования она принимает вид:

|

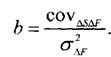

где h - коэффициент хеджирования.

Суть коэффициента хеджирования можно понять на основе следующих рассуждений. Степень реакции фьючерсной цены на изменение спотовой цены может быть отличной от единицы. Поэтому, чтобы компенсировать изменение спотовой цены с помощью фьючерсных контрактов, необходимо открыть фьючерсные позиции в ином количестве, чем при полном хеджировании. Для расчета коэффициента хеджирования надо определить зависимость между изменением спотовой и фьючерсной цен. Поясним сказанное на примере.

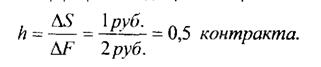

Пример 8.

Допустим, хеджер заметил, что при изменении спотовой цены на 1 руб. фьючерсная цена изменяется на 2 руб. Пусть фьючерсные контракты делимы. Тогда для страхования от падения спотовой цены базисного актива на 1 руб. необходимо продать половину фьючерса. Если слот цена базисного актива упадет на 1 руб., цена фьючерса упадет на 2 руб. Соответственно цена половины фьючерса понизит-

ся только на 1 руб. В результате хеджер выиграет на фьючерсе 1 руб., что компенсирует снижение цены базисного актива. Обратная ситуация наблюдается при росте цены базисного актива: хеджер выиграет 1 руб. на спот цене, но проиграет 1 руб. на фьючерсе.

| Величину h в данном примере можно определить с помощью следующей формулы:

|

где AS - изменение цены базисного актива;

AF - изменение фьючерсной цены. Соответственно коэффициент хеджирования равен:

|

Пример 9.

|

| Количество контрактов, которые необходимо продать, равно:

|

Пусть в примере (6) хеджер продает пшеницу на спотовом рынке раньше времени истечения фьючерсного контракта. Он определил, что при изменении спотовой цены пшеницы на 1 руб. цена фьючерсного контракта изменяется на 1,11 руб. Тогда коэффициент хеджирования составляет:

Рассмотрим вопрос определения коэффициента хеджирования в общей форме. Представим позицию инвестора как портфель, состоящий из единицы базисного актива и h единиц фьючерсного контракта. Стоимость портфеля равна:

V = S + hF , (3.10)

где V- стоимость портфеля;

S- стоимость единицы базисного актива;

F- стоимость фьючерсного контракта; h - коэффициент хеджирования.

| Чтобы исключить риск потерь при небольшом изменении цены базисного актива, должно выполняться условие:

где А - изменение значения соответствующей переменной. Отсюда коэффициент хеджирования равен: |

|

Мы получили формулу аналогичную формуле (3.9). Знак минус в формуле (3.11) говорит о том, что по фьючерсному контракту позиция должна быть противоположна позиции по спотовому инструменту, В последующем мы иногда будем опускать знак минус, поскольку из существа примеров будет следовать, какую позицию необходимо открыть хеджеру по фьючерсному контракту.

|

| честве |

Таким образом, за счет продажи фьючерсных контрактов в коли

| феля. |

инвестор исключает риск изменения стоимости порт-

В приведенном рассуждении мы хеджировали портфель относительно единицы базисного актива. Реальный портфель может содержать большее количество единиц спотового инструмента. Для такого случая количество фьючерсных контрактов определяют по формуле (3.8).

Для практических целей алгоритм для расчета величины h можно получить на основе минимизации дисперсии портфеля, представленного следующей формулой:

|

| Возьмем дисперсию от левой и правой частей уравнения (3.12):

|

где Var означает дисперсию.[21]

Формула (3.13) раскрывается как дисперсия суммы двух зависимых переменных - AS и AF:

|

|

|

Знак минус в формуле (3.15) вновь говорит о том, что по фьючерсному контракту позиция должна быть противоположна позиции по спотовому инструменту.

Поскольку вторая производная Каг(лк) по h величина положительная, то найденное значение коэффициента хеджирования является минимумом функции. Длину временного периода для определения переменных AS и AF выбирают равным сроку хеджирования.

Если осуществляется прямое хеджирование, то коэффициент корреляции между AS и AF скорее всего близок к единице, и поэтому его можно принять равным плюс один. Тогда коэффициент хеджирования принимает вид:

|

Гели осуществляется кросс-хеджирование, то коэффициент корреляции может значимо отличаться от единицы, и его следует принять по внимание. Поэтому при кросс-хеджировании коэффициент хеджирования определяют по формуле (3.15).

Пример 10.

Фермер планирует продать через два месяца 100 тонн мягкой пшеницы. На бирже торгуется фьючерсный контракт только на твердую пшеницу. Один контракт насчитывает одну тонну пшеницы. Фермер использует кросс-хеджирование. Двухмесячное стандартное отклонение изменения спотовой цены мягкой пшеницы равно 30 руб,, двухмесячное стандартное отклонение изменения фьючерсной цены твердой пшеницы - 35 руб. Коэффициент корреляции между изменением спотовой цены мягкой пшеницы и изменением фьючерсной

цены твердой пшеницы за двухмесячный период равен 0,9. Определить количество контрактов, которые необходимо открыть фермеру. Решение.

В соответствии с формулой (3.15) коэффициент хеджирования равен:

|

| Фермеру следует продать:

|

Пример 11.

Продолжим пример 10 и предположим, что через два месяца спотовая цена мягкой пшеницы упала на 15,43 руб. На основе формулы (3.15) можно записать следующие соотношения между AF и AS :

|

и

|

Тогда, согласно формуле (3.17), фьючерсная цена твердой пшеницы понизилась на:

По спотовой позиции фермер проиграл сумму: ЮОтонн ■ 15,43/туб. = \\5ЛЪруб. |

Однако по фьючерсным контрактам он выиграл:

11 контрактов ■ 20руб. - 1540руб.

Таким образом, потери по спотовой сделке компенсировались выигрышем на фьючерсном рынке.

На практике разница между выигрышем и проигрышем может быть несколько больше, чем получилась в примере, поскольку взаимосвязь между изменением спотовой и фьючерсной цен определяется формулой (3.16) не жестко, а лишь в среднем.

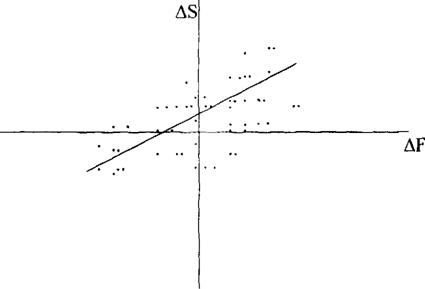

Коэффициент хеджирования можно определить на основе регрессионного анализа. Зависимость между значениями AS и AF можно представить в виде:

|

где а и р - некоторые константы;

є - остаточный член (ошибка).

На основе статистических данных прошлых значений AS и AF можно построить линию регрессии AS на AF как показано на рис.3.3. Уравнение данной линии можно представить как:

|

где а - ордината точки, в которой линия регрессии пересекает ось

AS;

b - коэффициент регрессии, равный тангенсу угла наклона линии регрессии к оси AF;

Уравнение (3.19) показывает, как в среднем значение AS зависит от

AF.

Рис. 3.3. Линия регрессии AS на AF |

|

| Коэффициент регрессии Ъ можно определить по формулам: |

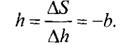

Из уравнения (3.19) и рис. 3.3 видно, что коэффициент хеджирования равен коэффициенту h , взятому с обратным знаком, т.е.:

|

|

| или |

Коэффициент регрессии легко определить с помощью программы Excel. Техника его расчета представлена в приложении 2 к настоящей главе.

Наиболее просто построить регрессию на основе данных о ежедневных изменениях спотовой и фьючерсной цен, поскольку они являются наиболее доступными. Однако следует помнить, что в этом случае можно получить некоторую ошибку оценки, так как коэффициент не учтет факта схождения фьючерсной и спотовой цен по мере приближения срока истечения контракта.

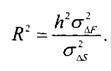

При кросс-хеджировании необходимо выбрать фьючерсный контракт, для которого изменение фьючерсной цены имеет наиболее тесную корреляцию с изменением спотовой цены страхуемого актива. Вследствие не полной корреляции позиция по фьючерсным контрактом вряд ли полностью компенсирует риск по спотовому инструменту. Поэтому целесообразно оценить величину уменьшения риска с помощью фьючерсных контрактов Это можно сделать на основе

коэффициента детерминации или R2. Он говорит том, какой процент дисперсии одной переменной определяется другой переменной. Его значение изменяется от нуля до единицы и равно квадрату коэффициента корреляции между этими переменными. В качестве переменных рассматриваются - изменение фьючерсной цены (А/7)

и изменение спотовой цены хеджируемого актива (AS). Для нашей

цели мы полагаем, что независимой переменной является А/7, и ее изменение определяет значение AS . На основе уравнения регрессии (3.18) найдем дисперсию величины AS:

|

Отсюда:

|

Эта величина показывает долю дисперсии изменения цены хеджируемого актива определяемую фьючерсной позицией. Таким обра-

зом, значение коэффициента детерминации можно интерпретировать как величину, на которую в среднем можно уменьшить риск страхуемой позиции с помощью фьючерсного контракта.

|

| на |

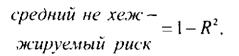

Поскольку корреляция переменных AS и AF не полная, то дисперсия изменения цены хеджируемого актива определяется и величиной є. Доля ее дисперсии в дисперсии переменной AS рав

| рующих позиций в среднем составляет: |

|

| Оценить эффективность хеджирования можно с помощью коэффициента эффективности хеджа. Он равен:

В примере (11) эффективность хеджа составила: |

|

Поэтому доля риска, остающаяся после открытия хеджи

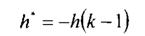

где А К - желаемое изменение стоимости позиции инвестора. Ил ипявненмя (3 711 h* гпгтяяит- |

|

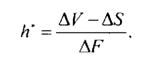

В задачу хеджера может входить не полное страхование, а ограничение колебания стоимости спотовой позиции в определенных границах. Для такого случая также необходимо определить значение коэффициента хеджирования, которое бы соответствовало желаемому изменению стоимости спотовой позиции. Назовем его частичным коэффициентом хеджирования и обозначим через h*, Рас- смотрим данную задачу на основе следующего уравнения:

Пусіь хеджер хотел бы ограничить изменение стоимости своей позиции к процентами изменения спотовой цены актива. Тогда AV можно представить как:

|

Подставим значение AV из (3.22) в формулу (3.21):

|

| Подставим вместе |

|

| значение -h |

|

| Из формулы (3.11) |

|

| в формулу (3.23): |

или

|

Пример 12.

|

| Количество контрактов, которые фермеру следует продать, составляет:

|

Допустим, в примере 10 фермер ожидает роста цены пшеницы, и не хотел бы полностью исключать спекулятивный потенциал спотовой позиции. Поэтому он осуществляет частичное хеджирование и решает ограничить возможное колебание стоимости своей спотовой позиции 40% изменения спотовой цены. Согласно формуле (3.24) частичный коэффициент хеджирования равен:

Допустим, через два месяца спотовая цена мягкой пшеницы выросла на 15,43 руб. Тогда фьючерсная цена твердой пшеницы увеличилась на:

По спотовой позиции фермер выиграл сумму: 1 ООтонн * 15,43руб. = 1543руб. Однако по фьючерсным контрактам он проиграл: 46контрактов ■ 20руб. = 920руб. |

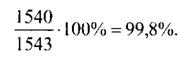

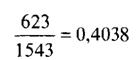

Таким образом, за счет меньшего количества фьючерсных контрактов он получил положительное сальдо на разнице изменения цен спотовой и фьючерсной позиций в размере:

1543 - 920 = 623 руб.

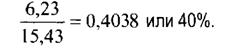

Это составляет:

|

| или 40% от изменения стоимости спотовой позиции или спотовой цены. Спекулятивный прогноз фермера оправдался, и он фактически продал пшеницу на:

|

Аналогично, если спотовая цена через два месяца упала на 15,43 руб., соответственно фьючерсная цена на 20 руб., то по сумме спотовой и фьючерсной позиций фермер проиграл 623 руб., что вновь составило 40% от изменения спотовой цены:

|