Во время краха 1987 г.

У инвесторов короткая память. После каждого важного кризиса на фондовых рынках мы читаем, что из них надо извлечь уроки и принять их близко к сердцу. Таких ошибок нельзя допускать в будущем.

Не верьте ни одному слову! В течение десяти лет или около того кризис остается в человеческой памяти лишь слабым воспоминанием. Снова возникают прошлые ошибки, возможно, в слегка измененном виде. Когда финансовые рынки несутся вперед на всех парах, никто не хочет слушать предостережений. После краха 1974—1976 гг. на рынке коммерческой недвижимости, в основе которого лежало чрезмерное банковское кредитование, нам говорили, что подобное никогда не повторится. Между 1984 и 1990 гг. банки в семь раз увеличили свои кредитные вложения в недвижимость. Начало 1990-х гг. показало, что эти же самые банки, создавшие резервы для своих многомиллиардных убытков от ссуд под недвижимость, снова понесли убытки, когда раздувшийся рынок коммерческой недвижимости переживал свой крах.Кризисы на фондовом рынке могут оказаться еще более драматическими. На головоы инвесторов, выросших на рынке быков 1980-х гг., крыша рухнула в понедельник 19 октября 1987 г. Под обломками крыши оказались погребены не только инвесторы. В утро предшествующей пятницы (16 октября) внезапный ураган, один из тех, что случаются раз в сто лет, разрушил значительную часть Южной Англии, нанеся широкомасштабный ущерб недвижимости, а также нарушив транспортные и все другие виды коммуникаций. В эту пятницу фондовый рынок в Лондоне едва работал. Многие дилеры по ценным бумагам не приехали на работу. Биржевая система информации о ценах SEAQ большую часть дня не работала, и те сделки, которые совершались в этот день, проходили в рамках старой системы прямого взаимодействия. В эту пятницу в Лондоне не рассчитывался ни один фондовый индекс.

Америка избежала урагана, но неприятные события произошли и на Уолл-стрит.

В субботу 17 октября Financial Times начиналась со статьи, озаглавленной «Уолл-стрит завершил две самые худшие недели рекордным дневным падением». Промышленный индекс Доу-Джонса — наиболее используемый индекс американского рынка — упал более чем на 17% от своего августовского пика. Только за пятницу 16 октября он упал почти на 5%. Отчет о состоянии рынка в Financial Times сообщал: «Это было не простое падение фондового рынка... Это было нечто большее: за последнюю неделю американский рынок потерял свой оптимизм».Если бы Лондон полноценно работал в пятницу 16 октября и если бы были рассчитаны фондовые индексы, могло бы просочиться какое-то указание на то, что собирается произойти по эту сторону Атлантики. Если бы это произошло, Лондон бы забеспокоился; но в этот уик-энд мало что предвещало рыночный катаклизм. В понедельник FT вышла под заголовком «Бычьи доходности снизились, когда Уолл-стрит согласился, что партия °кончена». Но это писалось главным образом о Соединенных

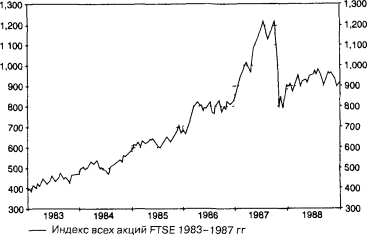

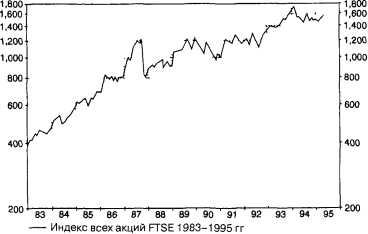

Рис 7 2 Что история говорит о перспективах Верхний график показывает буч в ценах на акции в 1980-х гг, который проложил дорогу для драматического падения в октябре 1987 г Нижний график показывает в точности то же самое, но он продлевается до 1995 г и использует логарифмическую шкалу Но будьте осторожны с этими графиками они могут вводить в заблуждение Источник Da- tastream International

Штатах. В самой Британии ожидалась самая большая продажа принадлежащих государству акций — пакет государства в British Petroleum на сумму ?7,2 млрд. В понедельник в газете появилась статья о продаже акций ВР «Рынок быков проходит проверку» В Великобритании все еще говорили о рынках быков

Но во вторник 20 октября мировой рынок быков стал историей При закрытии в понедельник 19 октября рынок Лондона упал почти на 10% от показателей своего закрытия в предыдущий четверг, как показывал Фондовый индекс всех акций FTSE (каким он тогда был)

Но в понедельник Соединенные Штаты снова стали центром внимания Промышленный индекс Доу-Джонса рухнул на 500 пунктов до отметки 1738,42 дневное падение составило свыше 22% Во вторник цена закрытия в Лондоне упала еще на 11,4%, что дало двухдневное падение в 20% И хотя произошло несколько случайных небольших подъемов, он продолжал падать и в ноябре.

В своей самой глубокой точке Индекс всех акций FTSE упал на 36,6% от величины своего пика в июле 1987 гг Другие рынки по всему миру тоже пострадали В понедельник 19 октября и на следующий день фондовый рынок Токио потерял 17%, а рынок в Австралии упал на 28% Гонконг в это время не мог быть измерен Рынок был закрыт.Когда разгром рынка стал очевидным во всей своей полноте, экономические гуру выбились из сил, пытаясь рационально объяснить события этой недели Нестабильность финансовой системы как результат несбалансированности международной торговли и, в частности, существования торгового и бюджетного дефицита в США объяснялась просто неуверенностью на мировых финансовых рынках. Экономисты однозначно не могли объяснить, почему, несмотря на существование этих диспропорций в течение длительного времени, кризис не случился раньше Существовало более простое и, по крайней мере, оглядываясь назад, более точное объяснение событий этой недели. Большинство спекулятивных бумов на фондовых рынках завершались спадом при этом неважно, что провоцировало это падение Профессор Дж.К Гэлбрейт суммировал этот феномен в своей книге на примере более раннего и в конечном счете более серьезного фондового кризиса в Соединенных Штатах, Великого краха 1929 г. « просто получилось так, что этот оглушительный бум развивался на фондовом рынке, и, как все бумы, он должен был завершиться . Когда цены прекратили расти — когда предложение людей, которые покупали ради роста, истощилось каждый захотел продать Рынок не выровнялся; рынок стремитель- Но падал» В понедельник 19 октября 1987 г. это снова произошло на Уолл-стрит — и в Лондоне, и по всему миру

Падение цен во время краха 1987 г нельзя было сравнить с Рынком медведей 1973—1975 гг, когда цены на акции в Великобритании провалились до почти что четверти величины своего предыдущего пика. Это было такое быстрое падение, что оно превратилось в драму Снижение цен на акции, которое в пре-

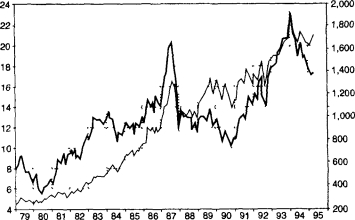

—— Общии показатель РЕ ГГЗЕдпя нефинансовых компаний Общии индекс цен FTSE для нефинансовых компаний (правая шкала)

Рис 7 3 Среднее значение коэффициента РЕ по акциям промышленных и торговых компаний (толстая линия и левая шкала) выросло до 20 в 1987 г, когда цены акций (более тонкая линия и правая шкала) переживали бум и потеряли связь с фундаментальными основами прибылей компаний Коэффициенты РЕ вернулись к более нормальным уровням с последующим крахом цен на акции Источник Datastream International

дыдущее десятилетие могло происходить постепенно, на протяжении года или больше, происходило за один или несколько дней И снова для неожиданности этого падения были выдвинуты многочисленные объяснения, а значительная доля вины за этот кризис была возложена на компьютеры (или людей, которые их запрограммировали).

Много говорилось об опасностях программной торговли (programme trading), хотя смысл этого выражения, по-видимому, разные комментаторы понимают по-разному. В Соединенных Штатах обычно имеет место широкомасштабный арбитраж (arbitrage) между рынком торговли за наличный расчет и рынком финансовых фьючерсов, когда компьютеры сигнализируют о малейших несоответствиях в ценообразовании между этими двумя рынками, которые предлагают шансы получить прибыль (см. главу 18). Портфельное страхование (portfolio insurance) также является общепринятой практикой в США. Это с его помощью основные институциональные инвесторы могут постараться гарантировать определенный размер прибыли по своим инвестиционным портфелям. Он может включать операции на рынках фьючерсов или опционов (стоимость фьючерсных или опционных позиций растет, если стоимость портфеля акций падает). Оно также может повлечь за собой создание программы для превращения части портфеля акций в наличные, если цены падают ниже определенного уровня. И как венец мы встречаемся со знакомыми чартистскими теориями (см. предыдущую гла- ву), в которых само падение цен может сигнализировать о более крупном падении цен и подталкивать к продаже, которая делает предсказания самовыполняющимися.

Все эти факторы, как и некоторые другие, возможно, дейст- ровали и во время краха на Уолл-стрит. Взаимодействие фондорого рынка и рынка фьючерсов означало, что падение на одном из них стимулировало продажи на другом, что, в свою очередь, привело к продажам на первом рынке. А использование полуавтоматических программ еще больше ускорило движение вниз по этой спирали.

Но возможно, что эта форма компьютеризированной торговли (которая в любом случае в то время была не очень распространенной в Лондоне) была последним существенным аспектом участия компьютеров в этом крахе. Более важным было моментальное распространение информации по всему миру посредством электронных сообщений и экранов компьютерных мониторов Трейдер моментально узнавал, что происходит в других финансовых центрах, и соответственно снижал свои собственные цены на акции.

Когда паника распространилась по всем финансовым центрам, стало ясно, что немедленная информация имеет как отрицательные, так и положительные особенности.Теперь о технических подробностях. Почему цены на акции балансировали на грани падения? Если мы возьмем отдельно лондонский рынок (а многие из его характерных черт зеркально отражаются на зарубежных фондовых рынках), большую часть истории нам расскажут графики. Сначала посмотрим на рис. 7.2, где нанесены значения Фондового индекса всех акций FTSE с 1983 г. Цены акций устойчиво поднимались вверх вплоть до конца 1986 г. В первой половине 1987 г. темп повышения ускорился (типичная особенность последних дней рынка быков), так как все больше и больше инвесторов или спекулянтов вскакивали в последний вагон, привлеченные прибылями, извлекаемыми из рынка в последние годы. К своему пику в середине июля этот индекс вырос на 48% от своего значения в начале года. Затем посмотрим на рис. 7.3, показывающий средние значения коэффициента РЕ по Фондовому индексу FTSE 500.

Сразу бросается в глаза, что хотя равновесные коэффициен- 11,1 РЕ росли до конца 1986 г и вновь это имеет склонность Происходить на рынке быков, они не росли так же быстро, как 0ены акций. Другими словами, прибыли компаний и их доходы быстро росли, частично оправдывая рост цен на акции. Но рост стоимости акций в первой половине 1987 г. окончательно потерял связь с фундаментальными показателями (fundamentals) —

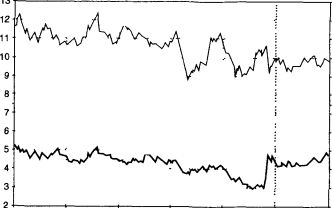

прибылями, доходностью и альтернативными инвестиционными доходами, которые являются единственной поддержкой для стоимости акций. Прибыли компаний не выросли на 48% за эти полгода, как это произошло с акциями. Имела место явная спекулятивная лихорадка. Если мы посмотрим на рис. 7.4, показывающий среднюю дивидендную доходность по сравнению со средней доходностью к погашению по государственным облигациям, мы увидим другую сторону той же самой картины. До конца 1986 г. дивиденды компаний росли достаточно быстро для того, чтобы предотвратить большое падение доходности, несмотря на растущие цены акций.

В 1987 г. цены акций вырвались вперед роста дивидендов, и дивидендная доходность резко упала в среднем до 3%. В процессе этого, как отчетливо показывает график, традиционное соотношение между доходом по государственным золотообрезным бумагам и дивидендной доходностью было резко нарушено.Когда цены начали падать, ничто не могло их остановить, пока не были восстановлено разумное соотношение с фунда- менх’альными показателями. Фактически, вся суть этих драматических событий заключалась в том, что крах рынка просто вернул цены на акции к их стоимости предыдущего года, когда зародилась последняя спекулятивная лихорадка. Этот крах явился подтверждением — а не отрицанием — теории о том, что в долгосрочном периоде именно прибыли и дивиденды компании определяют стоимость ее акций.

А что же последствия? Прибыли и дивиденды компаний продолжали расти до октября 1987 г. Экономический коллапс, который многие предсказывали, просто не случился на протяжении последующих восемнадцати месяцев. Акции снова стали выглядеть вполне привлекательными с точки зрения фундаментальных критериев. Кризис оказался чисто фондовым феноменом: это было падение, следующее за чрезмерным спекулятивным бумом. Конечно, нельзя сказать, что он не имел никаких экономических последствий. Власти Великобритании ужасно боялись любого действия, которое могло бы спровоцировать дальнейшее волнение на рынках. Поэтому вскоре они оказались не в состоянии действовать достаточно быстро, чтобы ограничить перегретую экономику, в результате чего бум 80-х гг полностью вышел из-под контроля, и реакция на это — рецессия начала 90-х гг.— была соответственно более жесткой Но это уже другая история.

Однако даже в коротком периоде кризис оставил после себя шрамы. Прежде всего он разрушил иллюзию, господствовавшую годом раньше во времена Большого удара, что Сити может поддерживать свой экстравагантный образ жизни за счет еще более изощренной работы с акциями. Стали намного меньше говорить о расширении отделов по торговле акциями; обычным делом стало сокращение штатов. Ликвидность рынка (liquidity) оказалась иллюзорной. События 1987 г. показали, что акции было легко продавать и покупать, когда цены росли. Но когда началось падение, те, кто надеялся быстро выйти с рынка, считали за везение, если они смогли добраться до своего брокера или маркетмейкеров. Торговая система, введенная во время Большого удара, уже нуждалась в пересмотре.

Может ли снова произойти кризис аналогичного масштаба? Уже ясно, что нашим личным ответом будет «да», хотя такой крах, вероятнее всего, наступит после периода лихорадочной спекулятивной активности на рынках. До краха 1987 г. английское правительство поощряло такую спекулятивную лихорадку за счет крупных приватизационных эмиссий и посредством предложения активов налогоплательщиков публике по цене ниже их стоимости. Создалось иллюзорное представление о фондовом рынке как источнике постоянных прибылей. Это подогревало тот бум, который предшествовал падению.

1983 1984 1985 1986 1987 1988 2

" — Индекс всех акций FTSE — дивидендная доходность

Индекс государственных облигации FTA 15 летние с купоном —

доходность к погашению

Рис 7 4 Средняя дивидендная доходность по акциям (жирная нижняя линия) обычно сохраняла определенное соотношение с доходностью государственных облигаций (тонкая верхняя линия) Но в 1987 г заключительные этапы бума Цен на акции опустили дивидендный доход ниже 3% и разрушили это соотношение Это соотношение вернулось к более нормальному состоянию после то- г°gt; как цены на акции резко упали и соответственно дивидендная доходность снова выросла Источник Datastream International

13 12 11 10 9 8 7 6 5 4 3

Если подобные спекулятивные лихорадки в будущем можно было бы предотвращать, то, возможно, можно было бы предотвращать и подобные кризисы. Но когда фондовый рынок мчится на всех парах, никто не хочет упустить свой шанс. Каждый рассчитывает, по крайней мере, на 5% прибыли, когда рынок приближается к своему пику, и каждый испытывает иллюзию, что он или она в состоянии заметить признаки тревоги раньше, чем вся остальная толпа. Крах 1987 г. показал, что происходит, когда инвесторы отдают свои заблуждения на проверку реальной действительности и в результате все одновременно бросаются продавать.

По иронии судьбы, когда мировой фондовый рынок снова проходил почти такую же проверку десять дет спустя, система сумела выдержать давление, которое уходило своими корнями в реальные экономические события. Но на этот раз проблемы начались не на Уолл-стрит и не на Лондонской фондовой бирже. Вместо этого она началась в экономиках стран «азиатских тигров», а именно Таиланда и Южной Кореи, в дальнейшем распространившись на другие ранее сформировавшиеся финансовые центры Дальнего Востока в Малайзии, Сингапуре и Гонконге. Затем встряске подверглась сама Япония, у которой хватало проблем с собственной финансовой системой, и в ноябре 1997 г. случился крах ее старейшей фирмы по работе с ценными бумагами — когда-то гордой Yamaichi Securities.

Первоначально шторм не затронул Соединенные Штаты и Великобританию. В конце октября Уолл-стрит пережил свое самое глубокое дневное падение со времен краха 1987 г. снижение более чем на 8% индекса Доу-Джонса, которое вызвало автоматическое временное закрытие рынка в соответствии с правилами безопасности, принятыми после кризиса десятью годами раньше. Это падение послужило причиной дальнейшего сильного снижения на рынке Гонконга. Лондонский рынок на следующий день сначала отреагировал падением почти на 10%, но закончил день с относительно умеренным снижением, так как Уолл-стрит продемонстрировал резкое восстановление. Сильно пострадали молодые европейские рынки, когда российские бумаги падали почти на 20% в день и предстояли еще большие неприятности.

Проблемы бывших экономик стран-тигров в основном объяснялись слишком быстрым расширением, которое финансировалось привлечением заемных денег. Они усиливались достаточно ветхими финансовыми структурами, которые были не в состоянии развиваться так, чтобы соответствовать очень быстрому росту промышленности. Проблем добавляло и то, что корпорациям не хватало прозрачности и четкости финансовой отчетности, которая свойственна более зрелым западным компаниям. Часто по отношению к ним приходил на ум термин «капитализм старых друзей» (crony capitalism) (см. Глоссарий).

Когда рост в экономиках стран-титров замедлился, обслуживание долга стало трудным или невозможным. Годы экспансии сопровождались ростом цен ценных бумаг и стоимости недвижимости. Так как ценные бумаги и недвижимость составляли обеспечение банковских кредитов, финансовые институты оказались в беде, когда цены на них пошли вниз. Значительная часть обеспечения кредитов растворилась в воздухе.

Являясь значительно более сильной, чем молодые экономики «азиатских тигров», Япония имела давнишние проблемы, вытекающие из предыдущего периода чрезмерного кредитования ее финансовыми институтами под обеспечение в виде имеющих завышенные цены недвижимости и акций. Очень высокий уровень плохих кредитов среди банков и других кредитных институтов неминуемо сказался, когда цены акций и цены на недвижимость упали после бума 80-х гг. Эта проблема беспокоила японскую финансовую систему на протяжении большей части 90-х. Плохие ссуды в Японии оценивались примерно в 10% валового внутреннего продукта, хотя истинная цифра могла бы оказаться существенно выше. Вместе с молодыми экономиками азиатских тигров Японии всегда не хватало такой финансовой системы, которая соответствовала бы силе и сложности ее промышленной базы. Цены на акции в Японии в конце 1997 г. составляли менее половины их самого высокого уровня.

Цены акций на фондовых рынках молодых азиатских экономик рухнули, когда пузырь роста лопнул. К декабрю 1997 г. южно-корейские акции находились на более низком уровне, чем 10 лет назад, тем самым нанеся убыток в размере рыночных доходов за целое десятилетие роста. Но под ударом оказались не только акции. Каждая страна по очереди видела, как ее валюта постепенно падала на валютных рынках, когда в дело вступали спекулянты. Когда атаке подверглась малайзийская валюта, премьер-министр страны обвинил в создании этого кризиса спекулянтов. Его слова нашли отклик среди населения. В столице Малайзии Куала-Лумпуре были сожжены портреты Джорджа Сороса — короля международных валютных спекулянтов.

После оказания помощи Таиланду Международный валютный фонд (МВФ) отправился на помощь Южной Корее, чтобы выделить ей самый большой из всех предоставленных на то вРемя пакетов помощи на общую сумму $57 млрд с целью помочь стране избежать дефолта по ее краткосрочным иностранным кредитам. Этот пакет имел свою цену: в качестве условия помощи от Южной Кореи требовалось проведение далеко иду. щих финансовых и экономических реформ.

Важным вопросом, который циркулировал в западных финансовых центрах, был вопрос о том, не нанесут ли бурц в Азии серьезного длительного ущерба более зрелым экономикам Северной Америки и Европы. Существовали опасения, что дефолт по своим долгам любой из стран мог бы иметь разрушительные последствия для других экономик, возможно, послужив спусковым крючком для других дефолтов. Это могло бы серьезно дестабилизировать мировую финансовую систему. Было ясно, что проблемы бывших «азиатских тигров» окажут непосредственное влияние на западные компании, которые вели с ними обширную торговлю. Указанные проблемы также затрудняли азиатским странам прямое инвестирование в производственные мощности за границей, что было плохой новостью для Запада Великобритания столкнулась с задержками или сокращениями в запланированных инвестициях со стороны азиатских групп, таких как южнокорейская Hyundai. Опасались общего спада мировой торговли.

Когда первоначальный шок прошел, то выяснилось, что в данном случае отзвуки событий на фондовом рынке ограничились преимущественно Азией и развивающимися рынками в Восточной Европе и Южной Америке. Так или иначе, рынок Лондона продемонстрировал достаточную силу и значительно вырос к началу нового тысячелетия. В результате сокращений в инвестиционных институтах Великобритании произошло снижение количества рабочих мест. Но для большинства населения наиболее явным последствием этой суматохи был приток дешевых персональных компьютеров и аналогичных товаров, вызванный очень низким курсом многих азиатских валют и потребностью производителей в получении денежных средств за счет продажи своих товарных запасов.

Еще по теме Во время краха 1987 г.:

- Сигнатуры краха

- Раздел 5.3. Рабочее время и время отдыха

- Гринспен предлагает в 1987 году схему деривативов

- Глава 4. Рабочее время и время отдыха

- Раздел XI Советская избирательная система (1977-1987 гг.)

- Закон о конкурентном равенстве банков 1987 года

- Изменения в бюджете, объявленные в марте 1987 г.

- Положение о системе налогообложения (февраль 1987 г.)

- 1. Причины краха командно-административной экономики. Основные черты и закономерности переходной экономики

- Н.К. Финкель. Патентное право США. Свод законов, 1987

- РАБОЧЕЕ ВРЕМЯ И ВРЕМЯ ОТДЫХА ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РФ от 17 марта 2004 г. № 2 «О ПРИМЕНЕНИИ СУДАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ ТРУДОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ»

- Что говорят о рациональных ожиданиях и эффективных рынках обвал фондового рынка в 1987 году и банкротство высокотехнологичных компаний в 2000 году

- 8. Зарождение и развитие банковского дела в России. Этапы реформ (банковская реформа 1987 - 1990 годов)

- § 2. Основные этапы в развитии акционерных коммерческих банков. — Коммерческие банки до начала 90-х годов. — Коммерческие банки в период подъема 1893—1899 г.г. — Коммерческие банки во время кризиса 1899—1902 г.г. и последующей депрессии. — Коммерческие банки в 1907—1913 г.г. — Коммерческие банки во время войны.

- Время первосвященников

- Время

- ВРЕМЯ ДНЯ

- Время работы рынков