Стаття 424. Митний склад

1. Митний склад - це відповідним чином облаштовані складське приміщення, резервуар, холодильна чи морозильна камера, критий чи відкритий майданчик, призначені для зберігання товарів під митним контролем.

2. Митний склад може бути закритого або відкритого типу.

3. Митний склад закритого типу призначається виключно для зберігання під митним контролем товарів, що переміщуються через митний кордон України згідно із зовнішньоекономічними договорами (контрактами), що укладаються утримувачем цього складу або учасниками об'єднання підприємств, учасником якого є утримувач складу.

4. Митний склад відкритого типу призначається для зберігання під митним контролем товарів, що переміщуються через митний кордон України згідно із зовнішньоекономічними договорами (контрактами), укладеними як утримувачем цього складу, так і будь-якими іншими особами.

Застосування митного складу - необхідна умова для надання низки послуг, а також задоволення власних потреб суб’єктами господарювання у сфері зовнішньоекономічної діяльності. Згідно з розд. 1 Спеціального додатка D до Міжнародної конвенції про спрощення і гармонізацію митних процедур, режим митного складу визначається як митний режим, відповідно до якого ввезені товари зберігаються під митним контролем у визначеному для цих цілей місці (митному складі) без сплати ввізних мит та податків). Таким чином, митний склад, як визначене місце, необхідний для реалізації митного режиму митного складу, однак сфера його застосування ширша. Так, на ньому можуть зберігатися і товари, поміщені під інші митні режими.

Митному складові притаманна низка ознак. По-перше, він є місцем зберігання товарів як основних об’єктів переміщення через митний кордон, і такі товари ввозяться або вивозяться з України згідно із зовнішньоекономічними контрактами. Отже, користувачем митного складу може виступати лише суб'єкт господарювання, який бере участь у зовнішньоекономічних відносинах.

По-друге, митний склад має відповідати встановленим законодавством технічним вимогам. По-третє, склад визнається митним лише у разі надання йому такого статусу в спеціальному порядку, визначеному наказом Міністерства фінансів України “Про затвердження Порядку надання складським об'єктам статусу “митний склад” та позбавлення такого статусу” від 16.07.2012 № 835.Технічні вимоги, які висуваються до митного складу, можна поділити на три групи: вимоги до облаштування; вимоги до обладнання; функціональні умови.

Вимоги до облаштування передбачають, що до митного складу повинна прилягати територія з твердим покриттям, придатна для стоянки вантажних транспортних засобів. Сам митний склад чи територія, що до нього прилягає, має бути обладнана вантажною рампою з урахуванням видів транспорту, для обслуговування яких призначено склад. Вантажна рампа та інші конструкції забезпечують можливість проведення навантажувально-розвантажувальних операцій на самому митному складі або/та на прилеглій до нього території. Вікна митного складу мають бути захищені ґратами, а двері та ворота - надавати можливість для накладення не менше ніж двох засобів забезпечення. Загалом склад повинен бути споруджений так, щоб запобігати проникненню до нього сторонніх осіб. Також на митному складі чи прилеглій території має бути влаштовано оглядовий майданчик.

За вимогами до обладнання митного складу на ньому має бути встановлено:

- на в'їзді до прилеглої території контрольно-пропускна система (за певних умов автоматизована), що забезпечує реєстрацію й облік транспортних засобів, які доставляють товари на митний склад;

- охоронна та протипожежна сигналізації, а також засоби пожежогасіння. Охоронні сигналізації можуть не встановлюватись за умови цілодобової охорони складу;

- сертифіковане (перевірене) спеціальне обладнання для зважування товарів, а на митних складах, призначених для зберігання наливних чи насипних товарів, - сертифіковані (перевірені) засоби обліку таких товарів і контролю за ними;

- засоби освітлення митного складу та прилеглої до нього території;

- навантажувально-розвантажувальна техніка (з урахуванням специфіки митного складу);

- канали та засоби зв'язку для роботи посадових осіб митниці та інших державних контрольних органів (у разі їх розміщення);

- система відеоспостереження.

Система відеоспостереження відіграє визначальну роль у забезпеченні митного контролю над товарами, розміщеними на митному складі, тому до неї встановлено спеціальні вимоги. Зокрема, вона має забезпечувати нагляд за складським приміщенням чи майданчиком і прилеглою територією, фіксацію отриманих даних, їх архівування й збереження. Кількість відеокамер і схема їх розміщення погоджуються з керівником митниці. При цьому враховується, що відеокамер має бути достатньо для нагляду за в'їздами на прилеглу територію митного складу та виїздами з неї, а також за воротами та дверними отворами митного складу, через які товари розміщуються на складі або випускаються зі складу. Отримана відеоінформа- ція повинна зберігатись не менше року. Також у ч. 2 дод. 1 до Порядку надання складським об'єктам статусу “митний склад” та позбавлення такого статусу встановлено технічні вимоги до пристроїв відеоспостереження.

Згідно з функціональними умовами митний склад має бути влаштований таким чином, щоб забезпечувати посадовим особам митної служби під час виконання ними службових обов'язків безперешкодний доступ до товарів, розміщених на ньому, та документів на ці товари; надавати таким особам належні умови для роботи на митному складі, зокрема необхідні для роботи приміщення, комп'ютерну техніку; забезпечувати доступ до системи відеоспостереження та її архівів; забезпечувати необхідними засобами зв'язку.

Визнання складського приміщення митним складом і надання дозволу на відкриття та експлуатацію митного складу здійснюються згідно з приписами гл. 58 МКУ та Порядку надання складським об'єктам статусу “митний склад” і позбавлення такого статусу, затвердженого наказом Міністерства фінансів України № 835 від 16.07.2012.

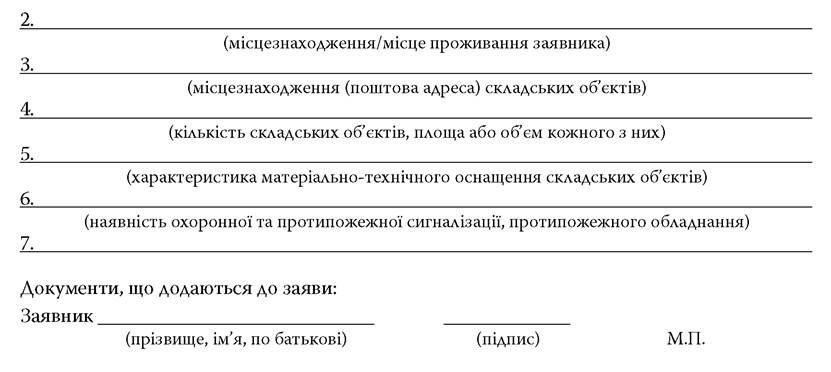

Згідно з установленим порядком суб'єкт господарської діяльності, який має намір відкрити митний склад, подає до митниці у зоні діяльності якої розміщується складський об'єкт, заяву в такій формі:

ЗАЯВА

про відкриття митного складу

Прошу надати складському об'єкту статус “митний склад” відкритого/закритого (необхідне підкреслити) типу.

У зв'язку з цим повідомляю таке:

1_____________________________________________________________________

(повне та скорочене (за наявності) найменування юридичної особи/прізвище, ім'я, по батькові фізичної особи - підприємця; код за ЄДРПОУ/реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган державної податкової служби і мають відмітку у паспорті))

До заяви додаються:

1) засвідчені у визначеному законодавством порядку копії документів, що підтверджують право власності на складські об'єкти або право користування ними;

2) засвідчені заявником копії:

- акта прийняття до експлуатації системи пожежної сигналізації;

- наказу підприємства про створення власного підрозділу охорони та положення про такий підрозділ. У разі відсутності власного підрозділу охорони надається копія договору про надання послуг з охорони приміщень, територій з органами МВС України або підприємством, що здійснює діяльність із надання послуг з охорони власності та громадян. У такому разі разом з договором надається копія ліцензії;

- дозволу на початок роботи новостворених підприємств, введення в експлуатацію нових і реконструйованих виробничих, жилих об'єктів та об'єктів іншого призначення;

- висновку державної санітарно-епідеміологічної експертизи діючих об'єктів;

- загального плану території, на якій розташовані об'єкти, що їх планується використовувати як митний склад, із зазначенням місцезнаходження й розмірів, з позначенням розташування системи відеоспостереження, під'їзних шляхів, схеми руху транспортних засобів та плану кожного об'єкта митного складу (із зазначенням розміщення вікон, дверей, воріт, внутрішнього обладнання тощо);

- технологічної схеми із зазначенням засобів контролю та обліку (для митних складів для зберігання наливних та насипних товарів);

- технічних паспортів на обладнання системи відеоспостереження;

3) проект процедури експлуатації митного складу.

Митницею у строк, що не перевищує 10 робочих днів з дати отримання заяви, здійснюється огляд майбутнього митного складу. За результатами огляду складається акт, у формі, встановленій для актів огляду територій та приміщень складів тимчасового зберігання, митних складів, магазинів безмитної торгівлі, територій вільних митних зон та інших місць, де зберігаються товари, транспортні засоби комерційного призначення, що підлягають митному контролю, чи провадиться діяльність, контроль за якою покладено на митні органи (детальніше див. коментар до ст. 343). У той самий термін проводиться перевірка відомостей, зазначених у поданих заявником документах. У разі визнання відповідності складського об'єкта встановленим вимогам, митниця у строк, що не перевищує трьох робочих днів з дати складання акта, видає наказ про прийняття рішення щодо надання дозволу на відкриття та експлуатацію митного складу, затверджує Процедуру експлуатації митного складу, і не пізніше наступного робочого дня після її затвердження надсилає електронною поштою до ДМС України лист-повідомлення для внесення складського об'єкта до Реєстру митних складів.

Після внесення складського об'єкта до Реєстру та протягом трьох робочих днів із дати прийняття рішення про надання дозволу на відкриття та експлуатацію митного складу митниця направляє заявнику витяг з Реєстру.

Рішення про відмову в наданні дозволу на відкриття та експлуатацію митного складу може бути прийняте лише в чітко визначених випадках. До підстав для відмови належать:

- недостовірні дані в заяві про відкриття митного складу та доданих до неї заявником документах;

- відсутність документа, подання якого передбачено Порядком надання складським об'єктам статусу “митний склад” та позбавлення такого статусу;

- невідповідність складських об'єктів вимогам, встановленим Порядком надання складським об'єктам статусу “митний склад” та позбавлення такого статусу.

Про відмову в наданні дозволу на відкриття й експлуатацію митного складу митниця повідомляє заявника письмово протягом 10 робочих днів з дня отримання заяви з обов'язковим зазначенням причин відмови.

Митні склади можуть класифікуватися за різними критеріями. Залежно від виду технічного призначення складського об'єкта, який набув такого статусу, склади поділяють на: відкриті майданчики (спеціально обладнані та огороджені території, пристосовані для зберігання товарів та розташовані поза межами приміщення); криті майданчики (криті, спеціально обладнані та огороджені території, пристосовані для зберігання товарів та розташовані поза межами приміщення); приміщення (частини внутрішнього об'єму будівлі, обмежені будівельними елементами, з можливістю входу і виходу); резервуари (вмістища (наземні або підземні) для зберігання рідин, газу або сипких товарів); холодильні (морозильні) камери (споруди, приміщення або апарати, в яких підтримується постійний температурний режим за допомогою холодильного обладнання). Залежно від структури, митні склади поділяють на прості (з одного складського об'єкта) та складні (з кількох складських об'єктів). Залежно від рівня інтегрованості вирізняють відособлені митні склади та митні склади, що входять до вантажного митного комплексу.

Особливе значення має класифікація складів за критерієм господарського призначення, прямо закріплена у ч. 2 коментованої статті, згідно з якою можна виокремити митні склади закритого типу та митні склади відкритого типу.

Митні склади закритого типу використовуються виключно їх утримувачем або учасниками об'єднання підприємств, до яких входить утримувач, з метою задоволення власних господарських, комерційних і виробничих потреб. Такі об'єднання утворюються у формі асоціації, корпорації, консорціуму, концерну та в інших формах, передбачених законом. Вони можуть бути як суто господарськими, так і державними господарськими або комунальними господарськими. На закритий митний склад може бути поміщений лише товар, що переміщується через митний кордон України згідно із зовнішньоекономічними договорами, однією зі сторін яких є утримувач митного складу або підприємство-партнер, що входить з ним до одного об'єднання підприємств. Законодавцем не встановлено спеціальних норм, що регулюють відносини між утримувачем митного складу та його партнерами.

Митний склад відкритого типу призначається для зберігання під митним контролем товарів, що переміщуються через митний кордон України згідно із зовнішньоекономічними договорами (контрактами), укладеними як утримувачем цього митного складу, так і будь-якими іншими особами. Такий склад використовується з метою отримання прибутку. У МКУ прямо не зазначено, що утримувач митного складу відкритого типу повинен мати ліцензію на здійснення діяльності митного брокера, однак особливості декларування товарів, поміщених під митний режим митного складу, вимагають наявності такої ліцензії. Під час надання дозволу на відкриття та експлуатацію митного складу відкритого типу митниця перевіряє, чи внесений його утримувач до реєстру митних брокерів. Разом із тим відсутність ліцензії на здійснення такої діяльності не належить до підстав для відмови у наданні згаданого дозволу.

Еще по теме Стаття 424. Митний склад:

- Стаття 126. Митний статус товарів, поміщених у митний режим митного складу

- Стаття 123. Умови поміщення у митний режим митного складу товарів, розміщених на митних складах, розташованих на територіях морських і річкових портів, аеропортів, залізничних станцій, в межах яких є пункти пропуску через державний кордон України, та їх реекспорту

- Стаття 121. Митний режим митного складу

- Стаття 122. Умови поміщення товарів у митний режим митного складу

- Глава 20. Митний склад

- Стаття 128. Передача права власності на товари, поміщені у митний режим митного складу

- Стаття 111. Митний статус товарів, поміщених у митний режим тимчасового ввезення

- Стаття 80. Митний статус товарів, поміщених у митний режим реімпорту

- Стаття 101. Митний статус товарів, що поміщуються у митний режим транзиту

- Стаття 180. Митний контроль товарів, що поміщуються у митний режим знищення або руйнування