Порядок отбора налогоплательщиков

Первоначальным этапом проведения выездной проверки является отбор налогоплательщиков.

ФНС проводит отбор налогоплательщиков, состоящих на учете в данном органе. Затем составляется план проведения проверок отобранных налогоплательщиков [11].

Разработанные ранее Госналогслужбой РФ в 1997 г. методы отбора налогоплательщиков для проведения выездных налоговых проверок, были направлены на действовавший в то время порядок обязательных периодических проверок всех налогоплательщиков и основывались на сочетании принципов случайного и специального отбора.

Но с введением в действие части 1 НК РФ необходимость обязательных выездных проверок всех состоящих на учёте налогоплательщиков отпала. В настоящее время случайный метод отбора для проведения проверок утратил своё значение, и на первый план выступили методы специального отбора. Логика ясна, необходимо проводить выездные проверки у тех налогоплательщиков, у которых велика вероятность обнаружения значительных нарушений налогового законодательства.

Но и нельзя упускать из виду необходимость проведения мониторинга состояния налоговой дисциплины среди различных категорий налогоплательщиков. Это невозможно без проведения выездных проверок, отобранных методом случайной выборки. Одной из процедур

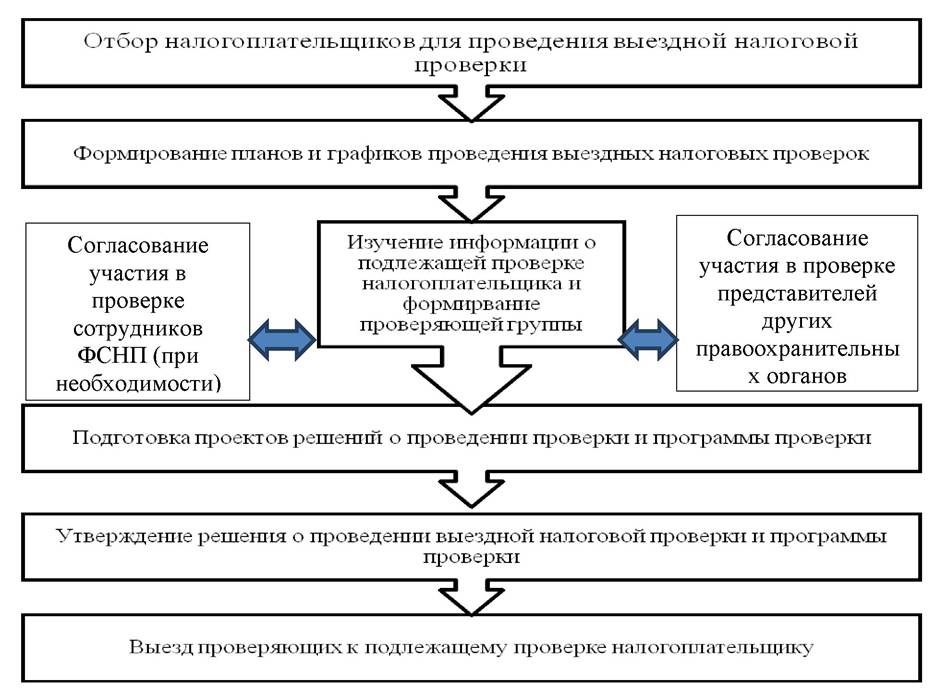

подготовительного этапа выездной налоговой проверки является процедура отбора налогоплательщика (Рисунок 6.4).

Рисунок 6.4 - Подготовительный этап выездной налоговой проверки

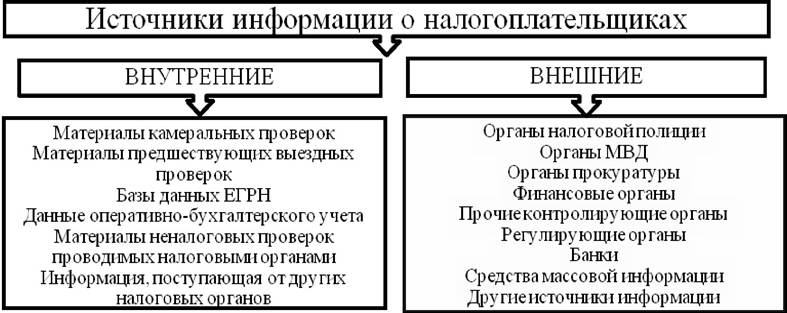

Для лучшего эффекта, ФНС рекомендуется использовать различные методы отбора. Комплексное применение этих методов должно основываться на использовании всей имеющейся в налоговом органе информации о налогоплательщике. Причем информация может быть получена как из внутренних, так и внешних источников (Рисунок 6.5).

Рисунок 6.5 - Источники информации о налогоплательщиках

К информации из внутренних источников относится информация, полученная в ходе проведения контрольной работы самими налоговыми органами.

Перечень внешних источников информации является открытым и может быть существенно расширен. Далее определим основные критерии отбора налогоплательщиков (Рисунок 6.6).Критерии отбора налогоплательщиков для проведения выездной проверки:

• налоговая нагрузка налогоплательщика ниже среднего уровня отрасли

• отраженние в бухгалтерской или налоговой отчетности убытков на протяжении нескольких периодов

• опережающий темп роста расходов над темпом роста доходов от реализации товаров, услуг

• выплата заработной платы на одного работника ниже средней величины по данному виду деятельности в регионе

• неоднократное снятие с учеьа и постановка на учет в налоговых органах

в связи с изменением места нахождения и др.

Рисунок 6.6 - Критерии отбора налогоплательщиков для проведения выездной проверки

Существуют определённые методы отбора налогоплательщиков по внутренней информации [38].

Схематично методы отбора представлены на рисунке 6.7:

Рисунок 6.7 - Методы отбора налогоплательщиков

Один из наиболее результативных методов отбора - сравнение представленных в бухгалтерской и налоговой отчётности показателей с соответствующими показателями, усреднёнными по отрасли или по аналогичным налогоплательщикам.

Для более детального анализа и проверке отбираются те налогоплательщики, отчётные данные которых резко отличаются от средних. Например, значительное изменение (завышение) (в сравнении со среднеотраслевыми) отношения материальных затрат к объёму продаж готовой продукции с большой вероятностью говорит либо о занижении налогоплательщиком объёмов продаж, либо о завышении относимых на себестоимость продукции расходов. Также необходимо обосновать те статьи расходов налогоплательщика, которые отсутствуют у других аналогичных налогоплательщиков.

Оценка бухгалтерской и налоговой отчётности за ряд последовательных отчётных периодов. В этом случае анализируется изменение таких, к примеру, показателей, как сумма начисленных налогов, обороты по реализации продукции, объёмы дебиторской задолженности и т.п.

Резкое увеличение (изменение) отдельных показателей вызывает необходимость обоснования налогоплательщиком.

Например, особого внимания требуют организации, у которых (по отчётности) расходы растут и одновременно снижаются объёмы реализации.Первые два метода основаны на оценке и анализе представленной отчётности и используются на стадии камеральной проверки для отбора налогоплательщиков. Информация, полученная в ходе данной проверки, дополняется информацией, полученной в ходе предшествующих выездных проверок соответствующих налогоплательщиков, а также информацией, полученной от других государственных и иных органов.

При назначении выездных проверок не должны упускаться из вида налогоплательщики, у которых значительные нарушения были обнаружены в процессе предшествующих налоговых проверок.

Метод, основанный на использование информации, полученной в ходе проверок других налогоплательщиков (в том числе и другими налоговыми органами), весьма эффективен.

Например, если в ходе налоговой проверки находят сомнительные сделки налогоплательщика, то это, вызовет интерес со стороны налоговых органов к финансово-хозяйственной деятельности его партнёров по этим сделкам. При этом эти контрагенты, как правило, состоят на учёте в разных налоговых органах, и использование этого метода возможно лишь при эффективном информационном обмене между налоговыми органами.

Если одним налоговым органом выявляются систематические, типичные нарушения налогового законодательства среди определённой категории налогоплательщиков, то вероятность обнаружения другим налоговым органом аналогичных нарушений среди соответствующих налогоплательщиков очень высока. Работа такого рода должна проводиться постоянно налоговыми органами всех уровней. При этом должна присутствовать обратная связь, т.е. вначале отчётная информация движется от территориальных налоговых органов в управление МНС РФ по субъектам РФ и выше, а затем аналитическая информация движется от вышестоящих налоговых органов к нижестоящим.

Отбор налогоплательщиков осуществляется также и по внешней информации. Причём такая информация из внешних источников должна выявить налогоплательщиков, осуществляющих финансово-хозяйственную деятельность без постановки на налоговый учёт или осуществляющих отдельные виды деятельности без отражения их в представляемой отчётности [24].

После предварительного отбора налогоплательщиков, отдел, ответственный за проведение выездных проверок, с учётом заключений отдела предварительного анализа основных финансовых показателей и отдела камеральных проверок, составляет проекты годовых и квартальных планов проведения выездных проверок. После согласования, планы утверждаются руководителем налогового органа или его заместителем.

В обязательном порядке в план проведения налоговых проверок включаются налогоплательщики:

- не представившие в налоговый орган документы, необходимые для исчисления и уплаты налогов и других обязательных платежей;

- у которых при последней налоговой проверке выявлены факты существенных нарушений налогового законодательства, требующие необходимость проверки устранения выявленных нарушений;

- в отношении, которых необходимо проверить или уточнить сведения, полученные при проведении налоговой проверки другого лица, состоящего в правовых отношениях с данным налогоплательщиком;

- по которым имеются поручения вышестоящих налоговых или правоохранительных органов на проведение выездной проверки;

- от которых получены заявления о фактах нарушения налогового законодательства должностными лицами налогового органа при проведении ими выездной проверки;

- реорганизуемые или ликвидируемые организации.

Как правило, в процессе выполнения плана возникает необходимость его корректировки, вызванная проведением внеплановых проверок организаций по поводу их ликвидации, поручений правоохранительных и иных органов.

6.3

Еще по теме Порядок отбора налогоплательщиков:

- Идентификационный номер налогоплательщика (ИНН)

- 7. Права и обязанности, ответственность налогоплательщиков

- Налоговые акты и представители налогоплательщиков

- Налогоплательщики и плательщики сборов

- Права и обязанности налогоплательщиков

- Налогоплательщики

- 95 Налогоплательщики и налоговые агенты, их права, обязанности и ответственность

- Налогоплательщики и налоговые агенты, их права, обязанности и ответственность

- История отбора

- Права и обязанности налогоплательщиков при проведении выездных налоговых проверок

- Налогоплательщики

- Значение отбора

- Установить отбор

- Виды отбора

- Отменить отбор