9.1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

выручка от реализации;

прибыль;

поток денежных средств.

Совокупность значений этих показателей и тенденций их изменения характеризует эффективность работы предприятия и его основные проблемы.

В чем отличия потока денежных средств от прибыли?

Выручка — учетный доход от реализации продукции или услуг за данный период, отражающий как денежные, так и неденежные формы дохода.

Прибыль — разность между учтенными доходами от реализации и расходами, начисленными на реализованную продукцию.

Поток денежных средств — разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период.

Различия между суммой полученной прибыли и величиной денежных средств:

прибыль отражает денежные и неденежные доходы, учтенные в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

прибыль признается после совершения продажи, а не после поступления денежных средств;

при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты;

денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные рас-

ходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

В условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами.

Управление денежными потоками. Управление денежными потоками охватывает основные аспекты управления деятельностью предприятия и включает:учет движения денежных средств;

анализ потоков денежных средств;

составление бюджета денежных средств.

Движение денежных потоков показано на рис.

9.1.Сырье и материалы

Незавершенное производство

Готовая продукция

Дебиторская задолженность

Заработная плата, расходы

Операционная прибыль

Амортизация

Кредиторская задолженность

Денежные средства

Проценты по кредитам

Налоги

Основная

деятельность

Содержание социальной сферы

Продажа долгосрочных активов

Приобретение долгосрочных активов

Капитальное строительство

Инвестиционная деятельность

Выпуск акций

Выплата кредитов

Финансовая деятельность

Получение кредитов

Р и с. 9.1. Схема движения денежных потоков

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Выплата дивидендов

Приток

Основным документом для анализа денежных потоков является отчет о движении денежных средств, при помощи которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождения между финансовым результатом

и изменением денежных средств.При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной ядЬинансовой (рис. 9.2,9.3,9.4).

Отток

Платежи по счетам поставщиков и подрядчиков

Выплата заработной платы

Отчисления в бюджет и внебюджетные фонды

Уплата процентов за кредит

Отчисления на социальную сферу

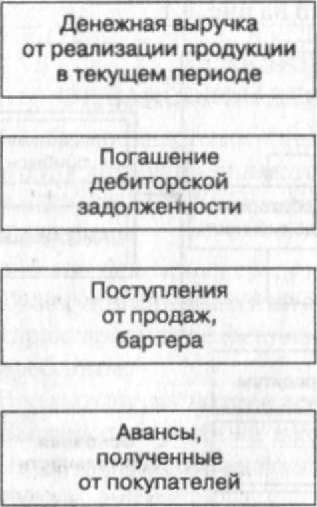

Рнс. 9.2. Потоки денежных средств по основной деятельности

Отток

Приток

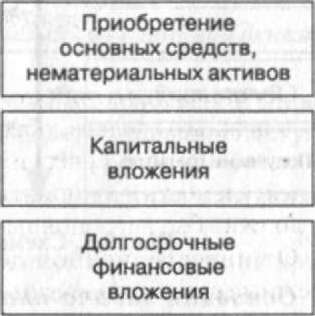

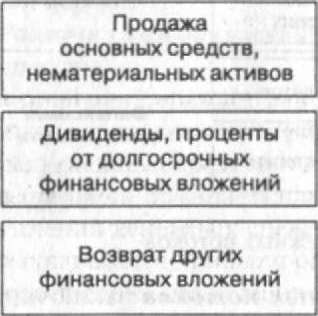

Рис. 9.3. Потоки денежных средств по инвестиционной деятельности

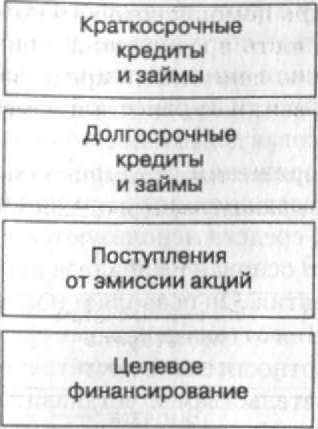

Рис. 9.4. Потоки денежных средств по финансовой деятельности

Основная, инвестиционная и финансовая деятельность определенным образом взаимосвязаны (рис. 9.5).

Рис. 9.5. Связь между основной, инвестиционной и финансовой деятельностью предприятия

Основная деятельность предполагает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций предприятия. Поскольку основная деятельность предприятия является главным источником прибыли, она должна быть и основным источником денежных средств.

От инвестиционной деятельности поступают и используются денежные средства, связанные с приобретением, продажей долгосрочных активов.

Она дает также доходы от инвестиций. Поскольку при благополучном ведении дел предприятие стремится к расширениюи модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность предполагает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности.

Для определения потоков денежных средств используются прямой и косвенный методы. Прямой метод основан на анализе движения денежных средств по счетам предприятия. Он позволяет показать основные источники притока и направления оттока денежных средств (табл. 9.1), сделать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам и устанавливать взаимосвязь между реализацией и денежной выручкой за отчетный период.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. Он позволяет показать взаимосвязь между разными видами деятельности предприятия, чистой прибылью и изменениями в активах предприятия за отчетный период. \r\n? \r\nй \r\nйі - \r\nО

Г\' \r\nс \r\nсм tn \r\nin \r\n8 \r\nз \r\n1 X\r\n= ^ і 3\r\n~ 1 І *\r\nі

1

t>

§ ] І*\' N

5 -\r\nи 1 x ;

I

о

н =

1

і

і j 0 і

8 І

1 Є

?

ї\r\nя 5

Е

Ч

и

о

t\r\nС > в С\r\nin m oi r-

S 5 f- з

S

s

8

I

а

a &

с

г ъ

г к

9 X

к«

S 5

= 5

5 і

к г

Е

с «с 2

г <

В

ть »>

с.

а

1 З I 03

С 05

5

Щ -й

2 X

с

в в

з =

в 45 л Н

S S 3 oo

in a N

S C!

- CM

4

„ и <4 I Jv

я С

IS

a 5,= 5 її

x S a

&| *

* 2. *

* S 2

St Є .8

_ s «5 a

=-2 » g

2 к x

и ее 5 о

ft I 5 І

s| 5 *

я^ I т

sfl а

о со о с

Пример 9.1.

Отчет о движении денежных средств по прямому методу(млн руб.)\r\nОстаток на начало года 2\r\nОсновная деятельность \r\nПоступления

Реализация текущего периода Авансы, полученные от покупателей Поступления от продажи, бартера Возврат дебиторской задолженности Прочие поступления 742

652 2 118 240\r\nИтого поступлений 3 752\r\nРасходы

Оплата сырья и материалов Заработная плата рабочих и служащих Отчисления в бюджет и внебюджетные фонды Прочие накладные расходы

Прочие расходы (на содержание социальной сферы) (2 011) (655) (230) (250) (561)\r\nИтого расходов (3 707)\r\nИтого по основной деятельности 45\r\nИнвестиционная деятельность

Реализация долгосрочных активов Долгосрочные финансовые вложения 300 (346)\r\nИтого по инвестиционной деятельности (46)\r\nФинансовая деятельность

Поступление кредитов Возврат кредитов \r\nИтого по финансовой деятельности 0\r\nВсего денежный поток (1)\r\nОстаток па конец периода 1\r\n

Из отчета следует, что основными источниками притока денежных средств являются поступления от дебиторов — 2118 тыс. руб. (56% общей суммы поступлений), выручка от продаж текущего периода — 742 тыс. руб. (20%), продажа товаров, полученных по бартеру,— 652 тыс. руб. (17%), а основные оттоки денежных средств связаны с оплатой сырья и материалов — 2011 тыс. руб. (54% общей суммы выплат по основной деятельности), выплатой заработной платы — 655 млн руб. (18%) и расходами на содержание социальной сферы — 561 млн руб. (15%).

Потока денежных средств по основной деятельности недостаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Пример 9.2. Отчет о движении денежных средств по косвенному методу\r\nОсновная деятельность \r\nПрибыль (за вычетом налогов) Использование прибыли (социальная сфера)

Амортизационные отчисления

Изменение суммы текущих активов: дебиторской задолженности запасов прочих текущих активов

Изменение суммы текущих обязательств (за исключением банковских кредитов): кредиторской задолженности прочих текущих обязательств Чистая прибыль (прибыль отчетного года за вычетом налога на прибыль) Амортизационные отчисления прибавляются к сумме чистой прибыли, ибо они не вызывали оттока денежных средств.

Увеличение суммы текущих активов означает, что денежные средства уменьшаются за счет роста запасов и дебиторской задолженности.Увеличение текущих обязательств вызывает увеличение денежных средств за счет предоставления отсрочки оплаты от кредиторов, получения авансов от покупателей\r\nИнвестиционная деятельность \r\nИзменение суммы долгосрочных активов:

основных средств

незавершенных капитальных вложений прочих внеоборотных активов Увеличение суммы долгосрочных активов означает уменьшение денежных средств за счет инвестирования в активы долгосрочного использования. Реализация долгосрочных активов увеличивает денежные средства\r\nФинансовая деятельность \r\nИзменение суммы задолженности: краткосрочных кредитов и займов долгосрочных кредитов и займов

Изменение величины собственных средств (собственного капитала): уставного капитала целевых поступлений Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов. Увеличение собственного капитала за счет размещения дополнительных акций означает увеличение денежных средств. Выкуй акций и выплата дивидендов приводят к их уменьшению.\r\nСуммарное изменение денежных средств Сальдо должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами\r\n

" Ликвидный денежный поток является одним из показателей, при помощи которого оценивается финансовое положение предприятия. Он характеризует изменения в чистой кредитной позиции предприятия в течение периода.

Чистая кредитная позиция — это разность между суммой кредитов, полученных предприятием, и величиной денежных средств.

209

14. Попов В. М„ Ляпунов С И.

При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов предприятия и его спо-

собность генерировать денежные средства, необходимые для платежей по кредитам.

Ликвидный денежный поток тесно связан с показателем финансового рычага, характеризующим предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Ликвидный денежный поток рассчитывается по формуле

ЛДП - - [(ДКк + ККк - ДСК) - <ДКИ + КК„ - ДСН)], (9.1)

где ЛДП — ликвидный денежный поток;

ДК - долгосрочные кредиты;

КК — краткосрочные кредиты;

ДС — денежные средства; к — конец периода; н — начало периода.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

• в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

в состоянии ли предприятие расплатиться по своим текущим обязательствам;

достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

достаточно ли собственных средств предприятия для инвестиционной деятельности;

чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Еще по теме 9.1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:

- В процессе прогнозирования основных показателей долгосрочного финансового плана предприятия используются следующие основные методы:

- 7.2. Прибыль как показатель эффективности хозяйственной деятельности предприятия Формирование и расчёт показателей прибыли

- 2. Анализ реального финансового положения предприятия; финансовые показатели

- 6. 6. Прибыль и рентабельность как показатели эффективности деятельности предприятия

- 2.3.4 Прибыль и рентабельность как показатели эффективности деятельности предприятия

- 4 Прибыль и рентабельность как показатели эффективности деятельности предприятия

- 8.1.5. Понятие финансового результата деятельности ком мерческой организации. Показатели рентабельности (доходности) деятельности коммерческой организации

- 1.2. Финансовая отчетность - информационная база анализа финансово-хозяйственной деятельности предприятия

- Финансовая информация, обеспечивающая аналитические показатели предприятия

- § 2. Методические рекомендации по расчетам показателей платежеспособности и финансовой устойчивости предприятия

- 10.1 финансовые причины возникновения и показатели несостоятельности предприятий

- Финансовые результаты деятельности организации: система показателей, определяющие факторы.

- 58. Формирование финансовых результатов деятельности предприятия.