ВІДПОВІДІ ДО РОЗДІЛУ 1

TEMAl

Навчальні завдання:

1) а, б, г, д, є, ж.

2) Головна мета фінансових менеджерів - досягнення найвищого достатку підприємства або найвищих ринкових цін його акцій. Інші цілі - максимізація доходів на акцію, виживання в умовах конкурентної боротьби, запобігання банкрутству, сталі темпи зростання економічного потенціалу підприємства, зростання обсягів виробництва і реалізації, забезпечення рентабельної діяльності та ін.

3) 3 метою зменшення рівня забруднення навколишнього середовища компанія може закуповувати необхідне для цього обладнання і тим самим відволікати кошти від продуктивного і прибуткового їхнього використання, що не сприяє досягненню найвищих фінансових результатів.

4) Мікрофактори - це здебільшого пропозиція ринку, попит та ціни. Макрофактори містять у собі цикл загальної ділової активності, рівень інфляції, тенденції фінансового ринку, зміни курсу вільно конвертованої валюти, розвиток ринку цінних паперів, зміни у банківській системі, формах власності.

5) 1-3;2-1;3-2.

Тести

1. Нове інвестування слід зробити, якщо:

- витрати на пошук джерел фінансування менш ніж 25%;

- фірма має тимчасово вільний капітал і не може з більшою користю вкласти його у підприємство з однаковим ступенем ризику·

2. За критерієм максимізації підсумкового доходу на акцію переважає проект Р2. Але з урахуванням часового фактора - Pl.

3. ...фінансові відносини, фінансові ресурси і їхні потоки.

... представляє систему теоретико-пізнавальних категорій, базових (фундаментальних) концепцій, наукового інструментарію (апарату) і регулятивних принципів управління фінансовою діяльністю суб\'єктів господарювання.

Навчальні завдання:

1) а, б, в, г.

2) Ні. Якщо інфляція нульова, грошова одиниця сьогодні і через рік матиме однакову купівельну спроможність.

3) Чим більше схильність до ліквідності, тим менша вартість майбутніх доходів, бо в інвесторів меншає певність, що вони одержать доходи.

4) Інвестування під 10% щоквартальних вигідніше, бо інтереси (процентні гроші) будуть більші.

5) Позика під нерухомість або будинок; пенсійні фонди.

6) Вартість падатиме.

Тести і практичні завдання

1. а)

2. а)

3. ![]() щорічно; щопівроку; безперервно.

щорічно; щопівроку; безперервно.

4. ![]()

![]() а-5; 6-6; в-1; 2-7;д-8; е-2; ж-3; з-4

а-5; 6-6; в-1; 2-7;д-8; е-2; ж-3; з-4

5. Коефіцієнт доходу реального

![]() Величина реального доходу зни

Величина реального доходу зни

зилася до 28,3 тис. грн.

7. Індекс інфляції/= (I + 0,04)12 = 1,601; півень інфляції 1,601 - 1 = 0,601 - 60,1%.

У табл. FV проти 4-х років річний темп приросту складає

11%.

10.

1) Сучасна величина даного ануїтету, яка і являє собою величину боргу на початковий період

PVA = 5000 [1-(1 + 0,04)\'10: 0,04] = 40554,5 грн. [36] [37] [38] [39] [40] [41]

![]()

3.4. Рішення навчальних тестів [58, с.302-303] | № | Відповідь | bgcolor=white>Обґрунтування відповіді | 1 | 2 | 3 | | 1г | Безпосередньо П(С)БО 1 | Методологія підготовки фінансової звітності в Україні визначається П(С)БО 1 | | 2г | Баланс, Звіт про фінансові результати, Звіт про власний капітал, Звіт про рух грошових коштів, примітки | П(С)БО, п. 8. До складу фінансової звітності входять: баланс; звіт про фінансові результати: звіт про рух грошових коштів; звіт про власний капітал; примітки | | Зг | Облікова політика | П(С)БО 1, п. 14-17. Якісними характеристиками фінансової звітності є дохідливість, доречність, достовірність і зі- ставність | | 46 | 94 000 грн. | Балансова вартість облігацій у цьому випадку дорівнює різниці між їх номінальною вартістю та сумою недоамортизо- ваної знижки. Через 5 років балансова вартість облігацій повинна дорівнювати їх номінальній вартості за вирахуванням усієї суми наданої знижки. Щорічна сума амортизації знижки становитиме 10 000 грн. : 5 років = 2 000 (грн./рік). Отже, через 2 роки балансова вартість облігацій дорівнюватиме 100 000 грн. - 2 000 грн./рік х 3 роки = 94 000 грн. | | 5в | Збільшиться балансова вартість основних засобів та стаття "Інший додатковий капітал" | За П(С)БО 7 під час дооцінки основних засобів збільшиться їх балансова вартість та стаття "Інший додатковий капітал" у розділі балансу "Власний капітал" | |

| 1 | 2 | 3 |

| 6а | Собівартість реалізованих запасів 13 750 грн. Собівартість залишків товару на кінець звітного періоду 8000 грн. | Собівартість залишків товару на кінець звітного періоду 40 грн./од. X 200 од. = 8 000 грн. - за ціною останніх закупок Собівартість реалізованих запасів = Запаси на початок звітного періоду + Надходження - Запаси на кінець звітного періоду 0 + 30x100 + 35x250 + 40x250 - 40x200 = 13 750 (грн.) |

| 7а | Зросте на 2 000 грн. | П(С)БО 7. Якщо балансова вартість основних засобів збільшилася в результаті переоцінки, збільшення відображається безпосередньо по кредиту рахунку капіталу під назвою "Дооцінка активів" |

| 8в | Ніяк не вплине | Коригування вартості інвестицій на суму частки інвестора у прибутку чи збитку об\'єкта інвестування передбачене лише за умов застосування методу участі в капіталі. Цей метод використовується у разі наявності суттєвого впливу інвестора на об\'єкт інвестування (МСБО 28.6-8) |

| 96 | Зменшиться на 5 000 грн. | За П(С)БО 7 зменшення балансової вартості активу в результаті переоцінки повинне визнаватися як витрата. Проте зменшення від переоцінки відображається безпосередньо за дебетом рахунку будь-якої дооцінки, що з ним зв\'язана, якщо це зменшення не перевищує суми попередньої дооцінки цього ж активу. Тому 6 000 грн. уцінки активу будуть відображені таким чином: 5 000 грн. безпосередньо на дебеті рахунку попередньої дооцінки, а 1 000 грн. - як витрата |

| 1 | 2 | 3 |

| IOa | Зменшилася балансова вартість дебіторської заборгованості | За П(С)БО 1 балансова вартість дебіторської заборгованості дорівнює сумі дебіторської заборгованості за вирахуванням суми резерву сумнівних боргів. Якщо загальна сума дебіторської заборгованості зменшилася, а сума резерву зросла, то балансова вартість дебіторської заборгованості зменшилася |

3.5. Рішення тестів для самоперевірки знань [58, с.302-

303]

| № | Відповідь | Обґрунтування відповіді |

| 1 | 2 | 3 |

| їв | Прямого списання ні. створення резерву сумнівних боргів - так | Дотримання принципу обачності під час складання фінансової звітності потребує створення резерву сумнівних боргів по розрахунках із замовниками, а не прямого їх списання |

| 2г | Операції з особою, якій належать 22% привілейованих акцій ВАТ | Власник привілейованих акцій (якщо вони за умовами випуску не можуть бути конвертовані у прості акції) не має права голосу, тому він не може мати ні суттєвого впливу, ні здійснювати контроль за діяльністю об\'єкта інвестування |

| Зв | Витрати на позики відносяться до витрат періоду, коли підлягають сплаті | На підставі припущення нарахування зобов\'язання щодо виплати відсотків від позик визнається, коли відсотки підлягають сплаті |

| 4г | Визначення облікової політики до операцій, які не відбувалися раніше | П(С)БО 6 п. 10.2: Не вважається зміною облікової політики встановлення облікової політики для подій або операцій, які не відбувалися раніше |

| 1 | 2 | 3 |

| 5в | Собівартість запасів, призначених для реалізації, мінус собівартість придбаних запасів | Собівартість запасів, призначених для реалізації, дорівнює сумі залишку запасів на початок звітного періоду та придбаних запасів. Якщо від цієї суми відняти запаси, придбані протягом звітного періоду, отримаємо собівартість запасів на початок звітного періоду |

| 6г | У випадках А та Б | Правило нижчої з оцінок може застосовуватися до запасів як на індивідуальній основі, так і до подібних одиниць або взаємопов\'язаних одиниць запасів (див. також МСБО 2.26) |

| 76 | Історичної (фактичної) собівартості | За принципом історичної (фактичної) собівартості оцінка активів у балансі переважно здійснюється на підставі витрат на їх придбання або виробництво |

| 8а | 128 000 грн. | Усі перераховані витрати відносяться до собівартості основних засобів, тому ВАТ визнає в обліку 128 000 грн. як собівартість обладнання, що надійшло |

| 96 | У балансі (як актив) | Актив із зазначеними характеристиками є необоротним активом, тому витрати на його заміну слід капіталізувати і відобразити у балансі як актив |

| 10г | Різницю між справедливою вартістю | Під час обміну активів фінансовий результат дорівнюватиме різниці між справедливою вартістю отриманих основних засобів |

| 116 | Так - Мета фінансових звітів Ні - Виправлення помилок у фінансовій звітності | П(С)БО 1 визначає мету фінансової звітності, тоді як виправлення - П(С)БО 6 |

| |

Навчальні завдання

I. При застосуванні прямого методу для визначення суми чистого надходження (видатку) коштів у звіті послідовно наводяться всі основні статті надходжень і видатків, різниця яких показує приріст або зменшення грошових коштів.

Звіт про рух грошових коштів за 2003 р.

| Стаття | Сума, тис. грн. |

| І. Рух коштів у результаті операційної діяльності | |

| Надходження від покупців | 4000 |

| Платежі постачальникам | (2650) |

| Виплачена зарплата | (500) |

| Сплачені проценти | (42) |

| Сплачені податки на прибуток | (70) |

| Інші операційні платежі | (80) |

| Чистий рух коштів від операційної діяльності | 658 |

| II. Рух коштів у результаті інвестиційної діяльності | |

| Придбання устаткування | (950) |

| Чистий рух коштів від інвестиційної діяльності | (950) |

| III. Рух коштів у результаті фінансової діяльності | |

| Отримана позика | 420 |

| Сплачені дивіденди | (87) |

| Чистий рух коштів від фінансової діяльності | 333 |

| Чистий рух коштів за рік | (41) |

| Залишок коштів на початок року | 199 |

| Залишок коштів на кінець року | 240 |

Непрямий метод передбачає визначення суми чистого надходження (видатку) коштів унаслідок операційної діяльності шляхом послідовного коригування прибутку (збитку) від звичайної діяльності до оподаткування. Коригування враховує вплив змін у складі запасів, операційної дебіторської та кредиторської заборго-

ваності, негрошових операцій, доходів і витрат, пов\'язаних з інвестиційною та фінансовою діяльністю.

Звіт про рух грошових коштів за 2003 р.

| Стаття | Сума, тис. грн. |

| І. Рух коштів у результаті операційної діяльності | |

| Прибуток до оподаткування | 878 |

| Амортизація | 90 |

| Витрати на проценти | 42 |

| Прибуток від операційної діяльності до зміни в чистих оборотних активах | 1010 |

| Збільшення дебіторської заборгованості | (200) |

| Збільшення запасів | (90) |

| Збільшення кредиторської заборгованості | 50 |

| Грошові кошти від операційної діяльності | 770 |

| Сплачені проценти | (42) |

| Сплачені податки на прибуток | (70) |

| Чисті надходження від операційної діяльності | 658 |

| II. Рух коштів у результаті інвестиційної діяльності | |

| Придбання устаткування | (950) |

| Чистий рух коштів від інвестиційної діяльності | (950) |

| III. Рух коштів у результаті фінансової діяльності | |

| Отримана позика | 420 |

| Сплачені дивіденди | (87) |

| Чистий рух коштів від фінансової діяльності | 333 |

| Чистий рух коштів за рік | (41) |

| Залишок коштів на початок року | 199 |

| Залишок коштів на кінець року | 240 |

2. Перший розділ звіту про фінансові результати надає інформацію про доходи і витрати з точки зору власника підприємства і розглядає прибуток як джерело розподілу власникам (нарахування і сплати дивідендів тощо). Другий розділ цього звіту - елементи операційних витрат - надає змогу провести необхідний аналіз структури витрат на виробництво, управління, збут та інших операційних витрат за економічними елементами. Використовується для складання звіту про рух грошових коштів (під час коригування суми нерозподіленого прибутку на негрошові статті, зокрема на суму амортизації).

Третій розділ - розрахунок прибутковості акцій - стосується лише акціонерних товариств.

Баланс - звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов\'язання і власний капітал. Інформація щодо структури капіталу є корисною при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства, а також при визначенні ймовірності залучення фінансів у майбутньому.

3. Аналіз джерел та напрямків використання коштів допомагає підприємству контролювати витрати на залучення капіталу і дозволяє визначати напрями ефективного вкладання обмежених ресурсів з найменшим ризиком.

4. Під грошовими потоками розуміють надходження та вибуття грошових коштів та їх еквівалентів. Рух коштів відображається в звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної, фінансової. Грошовий потік визначається як чистий прибуток плюс амортизаційні відрахування, які зменшують податок і дають можливість підприємству заощадити більше коштів для інвестицій.

5. Взаємозв\'язок змін сум у балансі з появою нових джерел коштів (Д) або напрямків їх використання і розміщення (BP)__ | Зростання | д або BP | Зменшення | д або BP | | Дебіторської заборгованості за товари | BP | Заборгованості постачальникам | Д | | Довгострокової заборгованості | д | Нерозподілених прибутків | BP | | Цінних паперів, що швидко реалізуються | BP | Виробничих запасів | Д | |

6. Середній період погашення покупцями заборгованості визначають діленням суми заборгованості на денну виручку від продажу товару (в кредит). Якщо середній період погашення заборгованості по галузі ЗО днів, а у підприємства - 40 днів, то це означає, що замовники повільніше сплачують свої борги. Це можна пояснити умовами кредитної політики підприємства або ж тим, що у нього виникли проблеми зі своєчасним надходженням грошей від покупців і появою безнадійних боргів.

7. При обмежених потужностях підприємства зростання товарообігу може призвести до значних витрат і збитків.

8. Прибуток фірми, яка користується методом рівномірного нарахування амортизації, відрізняється від прибутку іншої фірми, що користується методом прискореного нарахування амортизації, тим, що він буде вищий у перші роки і нижчий у наступні. На грошові надходження фірм методи нарахування амортизації безпосередньо не впливають, хоча вищі амортизаційні відрахування означають нижчі податки. Тому прискорене нарахування амортизації вигідніше фірмі, ніж рівномірне при незмінності інших чинників.

9. | Рік | Грошовий потік (тис. грн.) | Процентний фактор теперішньої вартості | Теперішня вартість (тис. грн.) | | 1 | 1000 | 0,9091 | 909,10 | | 2 | 1200 | 0,8264 | 991,68 | | 3 | 1500 | 0,7513 | 1126,95 | | 4 | 900 | 0,6830 | 914,70 | |

Дисконтована вартість грошового потоку за 4 роки - 3642,43 тис. грн.

Тести і практичні завдання

1. -в. Згідно з П(С)БО 4, п. 37 виплата грошових коштів для придбання довгострокових облігацій є прикладом руху грошових коштів від інвестиційної діяльності.

2. -а. Відповідно до П(С)БО 4, п. 20 надходження коштів від дебіторів є прикладом руху грошових коштів від операційної діяльності.

3. -б. У примітках до звіту про фінансові результати П(С)БО 4 не вимагає розкривати інформацію про негрошові операції в операційній діяльності. Як правило, вона надається у примітках до звіту про фінансові результати.

4. -в. Фінансового результату від звичайної діяльності до оподаткування.

За П(С)БО 4 чистий рух грошових коштів від операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування.

5. Класифікація операцій щодо руху грошових коштів | Операція | Класифі кація | | 1 | 2 | | 1. Надійшла сума авансу від замовника | O | | 2. Нарахована амортизація основних засобів | H | | 3. Сплачені дивіденди акціонерам | Ф | | 4. Оплачений рахунок постачальників за матеріали, | O | | що надійшли в попередньому місяці 5. Перераховані кошти як внесок у спільне підпри- | І | | ємство 6. Отримані кошти в касу з банку для виплати зар- | не відо- | | плати | бражається | |

Примітка. O - операційна; І - інвестиційна; Ф - фінансова; H - негрошова.

6. 1-А, Б, В, Г, Д; 2 - Е, Ж.

7. Визначення руху коштів від інвестиційної діяльності зробимо на основі аналізу змін у складі капітальних і фінансових інвестицій. З примітки 2 балансу видно, що вартість основних засобів, що надійшли на підприємство, становить 750,7 тис. гри. Проте це не означає, що у звітному періоді підприємство сплатило таку суму. Фактично на капітальні вкладення у звітному періоді витрачено 717,3 тис. гри. (примітка 1 до балансу), а 750,7 тис. грн. - це завершені капітальні вкладення. При розрахунку капітальних інвестицій в необоротні активи врахуємо також і збільшення нематеріальних активів - (717,3 + 4,7).

Отже, чистий рух коштів від інвестиційної діяльності скла

| | | | | | |

| | | |

| |

| | | | Навчальні завдання 1. Звіт про фінансові результати | |

| |

| | ![]() |

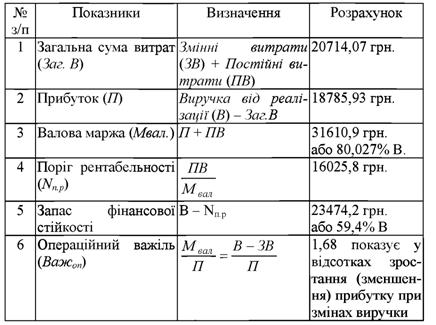

3. При зменшенні виручки на 30% прибуток зменшиться на 50,4% (1,68 · ЗО). Це означає, що підприємство "Епсілон" збереже майже половину очікуваного прибутку - 49,6% (100 - 50,4).

| 4. Щоб зберігати 50,4% прибутку, або 9468,11 гри. (18785,93 • 0,504), необхідно, щоб постійні витрати не перевищили величини (1,68 - 1) · 9468,11 = 6438,31 грн., або 50,2% початкової суми постійних витпат 112824.97 гпн.1. ![]()

Тобто потрібно, щоб постійні витрати були на 49,8% (100- 50,2) меншими вихідної суми постійних витрат. |

5.

Чистий доход = 880 - 45 - 10 - 5 = 820 тис. грн. Прибуток валовий = 820 - 198,69 = 621,31 тис. грн.

Собівартість виробнича = 140 + 37 · 1,37 + 8 = 198,69 тис.

гри.

Прибуток від операційної діяльності = 621,31 - 0,7 - 0,9 + 0,7 + 0,35 + 1,6 = 622,36 тис. гри.

Прибуток від звичайної діяльності = 622,36 - 1,1 = 621,26 тис. грн.

Прибуток чистий = 621,26 (1 - 0,3) = 434,882 тис. грн.

8. Середньозважена кількість акцій в обігу дорівнює:

(900 X 1/12) +(1 000 X 7/12) + (800 х 4/12) = 925 простих акцій, де 1/12, 7/12, 4/12 - період часу від дати операції до дати наступної операції.

Чистий прибуток, що припадає на одну просту акцію:

4000 : 925 = 4,32 грн. / акцію.

Тести і практичні завдання

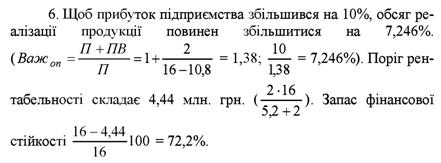

![]() Сила впливу операційного важеля складає 1,9. Це означає, що 10-відсоткове зростання виручки приведе до зростання прибутку на (10% · 1,9) = 19%. |

При скороченні виробництва на 20% коефіцієнт прибутковості зменшується вдвічі (-^-), а при зростанні обсягу реалізації на

4,3

10% Kn зростає лише на 1,0%. Тому треба контролювати постійні витрати. Йдеться про велике високомеханізоване виробництво, для якого характерний відносно високий рівень постійних витрат (амортизаційні відрахування тощо).

8. Прибуток, який належить власникам простих акцій, становитиме: 7000 - 20 X 200 = 3 000 (грн.).

Середньозважена кількість простих акцій, які знаходились в обігу протягом звітного періоду.

(500 X 5/12) +(1 000 х 6/12) + (800 х 1/12) = 775 (простих акцій),

де 5/12, 6/12, 1/12 - період часу від дати операції до дати наступної операції.

ПНА: 3000 : 775 = 3,87 грн./акцію.

9. Чистий доход від реалізації продукції: 480 - 80 (6 - 1) = 395 тис. грн.

10. Валовий прибуток становитиме:

Чистий доход - Виробнича собівартість реалізованої продукції = 395 - 250 = 145 (тис. грн.).

Розрахунок собівартості реалізованої продукції та товарів | Показники | Код рядка | Звіт ний період | | Собівартість реалізованої продукції | 01 | | | Залишок готової продукції на 01.01 | 02 | 100 | | Собівартість виробленої за звітний період продукції: | 03 | | | незавершене виробництво на 01.01 | 04 | 60 | | прямі матеріальні витрати | 05 | 120 | | прямі витрати на оплату праці | 06 | 60 | | інші прямі витрати | 07 | | | виробничі накладні витрати | 08 | 20 | | незавершене виробництво на 31.12 | 09 | 50 | | Усього собівартість готової продукції, виробленої за звітний період (60 + 120 + 60 + 20 - 50) | 10 | 210 | | Залишок готової продукції на 31.12 звітного року | 11 | 160 | | Собівартість реалізованої продукції | 12 | 150 | | Собівартість реалізованих товарів | 13 | | | Залишок товарів на 01.01 | 14 | 40 | | Чисте надходження: | 15 | | | валове придбання | 16 | 300 | | знижки отримані | 17 | 10 | | повернення та уцінка придбаних товарів | 18 | 10 | | транспортні витрати на доставку товарів | 19 | 20 | | Усього чисте надходження (300 - 10 - 10 + 20) | 20 | 300 | | Залишок товарів на 31.12 | 21 | 240 | | Собівартість реалізованих товарів (300 + 40 - 240) | 22 | 100 | | Усього собівартість реалізованих товарів та продукції (150 + 100) | 23 | 250 | |

11. Фінансовий результат від операційної діяльності складає Поп = Пвсш + Пін - вадм - B36 - Він = 145 + 3 - 40 - 24 - 1 = 83 тис.

грн.

12. Фінансовий результат від звичайної діяльності до оподаткування

пзвт Поп Дфін Дін - Вфін - Він 83 - 35,5 47,5 тис. грн.

Прибуток від звичайної діяльності після оподаткування

Пзвич = 47,5 (1 - 0,3) = 33,25 тис. грн.

13. Відповідно до податкового законодавства на суму невідшкодованих витрат зменшується оподатковуваний прибуток. Тому підприємство повинно:

1. Визначити суму невідшкодованих збитків

25 - 10 = 15 (тис. грн.).

2. Визначити суму зменшення податку на прибуток унаслідок збитків від надзвичайної діяльності (ставка податку - 30%)

15 X 0,3 = 4,5 (тис. грн.).

3. Збитки від надзвичайних подій за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих збитків)

15 - 4,5 = 10,5 (тис. гри ).

4. Чистий прибуток (збиток) становитиме

33,25 - 10,5 = 22,75 (тис. гри.).

щорічно; щопівроку; безперервно.

щорічно; щопівроку; безперервно.

а-5; 6-6; в-1; 2-7;д-8; е-2; ж-3; з-4

а-5; 6-6; в-1; 2-7;д-8; е-2; ж-3; з-4  Величина реального доходу зни

Величина реального доходу зни