ТЕМА 13. Управління позиковим капіталом

13.1. Питання для обговорення до теми 13

1. Форми фінансових зобов\'язань підприємства, що відображені в його балансі.

2. Класифікація позичених коштів підприємства за основними ознаками.

3. Характеристика основних етапів розробки політики залучення підприємством позикового капіталу.

4.Основні види банківських кредитів, які надаються підприємству.

5. Склад і характеристика основних кредитних умов, їх оцінка при виборі банківського кредиту.

6. Визначення розміру відхилень вартості фінансового кредиту на умовах певного комерційного банку від середньоринкової вартості аналогічних кредитних інструментів.

7. Класифікація видів фінансового лізингу.

8. Зміст етапів управління фінансовим лізингом.

9. Переваги і недоліки облігаційної позики. Етапи управління.

10. Види товарного (комерційного) кредиту, визначення його вартості.

11. Особливості внутрішньої кредиторської заборгованості підприємства. Етапи управління.

13.2. Нормативні акти до теми 13

Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджене наказом Мінфіну України 31.03.1999 р. №87.

Інструкція про порядок регулювання та аналіз діяльності комерційних банків, затверджена постановою Правління НБУ від 14 квітня 1998 р. № 141.

Закон України "Про господарські товариства".

Закон України "Про цінні папери і фондову біржу".

Закон України "Про реєстрацію прав власності на нерухомість".

Закон України "Про іпотечні цінні папери".

13.3. Основні поняття до теми 13

Класифікація зобов\'язань

Залежно від терміну погашення зобов\'язання поділяються на поточні та довгострокові. Згідно з П(С)БО 2 "Баланс" зобов\'язання класифікується як поточне, якщо воно буде погашене протягом операційного циклу підприємства або 12 місяців, починаючи з дати балансу. Усі інші зобов\'язання є довгостроковими.

До поточних зобов\'язань звичайно належать: заборгованість по розрахунках з бюджетом по податках та інших платежах; кредиторська заборгованість постачальникам і підрядчикам за отримані від них товари, роботи, послуги; заборгованість з оплати праці; заборгованість зі страхування; авансові платежі замовників; короткострокові кредити банку; нараховані до сплати дивіденди, відсотки тощо.

При віднесенні заборгованості до складу поточних зобов\'язань застосовують підхід, аналогічний визначенню поточних активів.

Зобов\'язання, що пов\'язані з витратами, які виникають у ході нормального операційного циклу (у результаті придбання сировини, нарахування комунальних послуг, заробітної плати персоналу тощо), є поточними навіть тоді, коли термін їх погашення настає після 12 місяців від дати балансу.

Зобов\'язання, що прямо не пов\'язані з операційною діяльністю підприємства (кредити банку, оголошені дивіденди, податок на прибуток, що підлягає сплаті), вважають поточними лише за умови, що їх потрібно погасити протягом 12 місяців з дати балансу.

Проте слід мати на увазі, що до складу довгострокових включається лише та частина зобов\'язань, що не підлягає погашенню протягом 12 місяців від дати балансу.

Поточне зобов\'язання може бути перекласифіковане у довгострокове, якщо:

• первісний строк погашення зобов\'язання перевищував 12 місяців;

• підприємство має намір рефінансувати зобов\'язання на довгостроковій основі;

• цей намір підкріплений відповідною угодою про рефінансування або переглянутим графіком платежів, який буде погоджено до затвердження фінансових звітів.

Суму такого зобов\'язання та пояснювальну інформацію про причину його виключення зі складу поточних зобов\'язань слід наводити у примітках до балансу.

У тих випадках, коли кредитна угода передбачає погашення зобов\'язання на вимогу позикодавця, у разі порушення певних умов, пов\'язаних з фінансовим становищем позичальника, зобов\'язання розглядається як непоточне лише тоді, коли:

• позикодавець погодився до затвердження фінансових звітів не вимагати сплати, яка обумовлена порушенням відповідних умов;

• немає свідчень про можливість виникнення подальших порушень протягом 12 місяців від дати балансу.

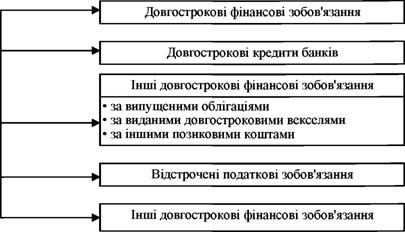

Особливості оцінки та відображення у балансі довгострокових

зобов\'язань border=0>

| III. Довгострокові зобов\'язання | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| Довгострокові кредити банків | 440 | | |

| Інші довгострокові фінансові зобов\'язання | 450 | | |

| Відстрочені податкові зобов\'язання | 460 | | |

| Інші довгострокові зобов\'язання | 470 | | |

| Усього за розділом III | 480 | | |

Усі довгострокові зобов\'язання відображаються у балансі підприємства за теперішньою вартістю.

Основні види кредитів

Кредити класифікуються за різними ознаками. Залежно від терміну погашення їх поділяють на коротко-, середньо-та довгострокові.

Короткостроковими вважаються кредити терміном до одного року, як правило ЗО, 60 або 90 днів. Вони надаються для фінансування поточних короткострокових потреб у грошових коштах. Такими кредитами часто користуються промислові та сільськогосподарські підприємства для фінансування оборотного капіталу, а комерційні банки - для підтримки ліквідності. Умови надання: достатня ліквідність позичальника, забезпеченість позички дебіторською заборгованістю чи заставними.

Переважна частина короткострокових кредитів як фізичним, так і юридичним особам надається багатьма європейськими банками та банками США у формі овердрафту.

При кредитуванні у формі овердрафту використовується єдиний рахунок, на якому в результаті вкладання або вилучення коштів виникають кредитні залишки, за якими нараховується, і дебетові залишки, за якими стягується процент. Більшість короткострокових кредитів надається підприємствам для поповнення товарно-матеріальних запасів, покриття виробничих витрат, фінансування дебіторської заборгованості, сплати податків та процентних виплат за зобов\'язаннями, виплати дивідендів тощо. Фінансові посередники користуються короткостроковим кредитуванням для підтримки ліквідності, проведення операцій з цінними паперами та для проведення інших фінансових операцій. Середньострокоегши називають кредити терміном від одного до трьох років, які надаються переважно для фінансування капітальних вкладень - купівлі обладнання, будівництва споруд, реалізації інвестиційних проектів тощо. Погашення середньострокових кредитів здійснюється за рахунок чистих грошових потоків, що генеруються корпорацією в результаті використання кредиту. Забезпечуються вони різними видами активів позичальника.

Довгострокові кредити надаються на термін більше трьох років. У багатьох випадках такі кредити надаються на відновлення, розширення та створення основних фондів і забезпечуються заставними на нерухомість.

Позичка, яка надана банком під заставу нерухомості, має назву іпотечний комерційний кредит.

Кредит має бути використаний за призначенням та своєчасно сплаченим. У разі порушення терміну сплати кредиту укладається додаткова угода (пролонгація), яка встановлює більш жорсткі умови кредитування. При виникненні простроченої позички нові кредити клієнту, як правило, не надаються. Якщо тривалість прострочених позичок перевищує ЗО діб, банк може використати своє заставне право, тобто спрямувати виручку від реалізації продукції, яка належить позичальнику, безпосередньо на погашення простроченої позички.

Надання кредиту передбачує підготовку боргового зобов\'язання. Боргове зобов\'язання - це цінний папір, який підтверджує обов\'язок банку надати кредит, а позичальника - повернути кредит та сплатити відсотки у встановлені терміни.

Конкретно у борговому зобов\'язанні визначаються: сума кредиту, ставка відсотка, умови та порядок сплати кредиту, додаткове забезпечення боргу заставою, яка підтверджує платоспроможність, інші умови, передбачені банком та позичальником. Крім того, комерційні банки часто вимагають постійно підтримувати на розрахунковому рахунку фірми-позичальника певну суму (як правило, 10-20% від суми кредиту). Такий залишок називається компенсаційним залишком.

Банк, що кредитує, використовує компенсаційний залишок як захисну міру. Якщо позичальник потерпає фінансові труднощі і несплати не уникнути, банк може погасити позичку сумою залишку на рахунку. Звичайно діє принцип "десять плюс десять": залишок на рахунку дорівнює 10% невикористаної частини позички і ще 10% - коли позичка видана, що складає 20% непогашеного залишку за позичкою.

Вартість банківського кредиту

Вартість банківського кредиту залежить головним чином від двох факторів: типу позичальника та типу ставки відсотка. Висока ставка встановлюється для ризикових позичальників та по невеликих кредитах.

Розрізняють три основні типи ставки відсотка по банківським кредитам: ставка, що розраховується методом простих процентів, дисконтна ставка, ставка, що розраховується методом складних процентів.

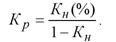

Вартість кредиту (або реальна процентна ставка) при використанні методу простих процентів обчислюється за формулою

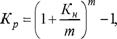

Таким чином, коли кредит подається терміном на 1 рік, реальна процентна ставка дорівнює номінальній. Якщо термін кредиту менший за рік, то реальна ставка буде вища за номінальну. У цьому випадку реальну процентну ставку обчислюють за формулою

де Kh - номінальна процентна ставка; т - кількість кредитів за рік.

Такий тип ставки відсотка застосовується переважно по короткострокових кредитах, що надаються для поповнення товарно- матеріальних запасів.

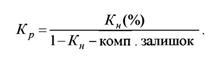

Якщо умовами контракту про надання кредиту передбачено мати на рахунку компенсаційний залишок, то реальну процентну ставку обчислюють за формулою

У цьому випадку треба складати контракти на суму більшу, ніж потребує підприємство. Сума кредиту у цьому випадку обчислюється за формулою

Використання дисконтної ставки означає, що позичальник реально отримує по кредиту суму меншу за ту, що була встановлена у борговому зобов\'язанні. Недоотримана частина кредиту має зберігатися на розрахунковому рахунку для забезпечення сплати боргу. Тобто позичальник фактично не може скористатися повною сумою кредиту, що підвищує його реальну вартість.

Реальна процентна ставка за методом дисконтування обчисляється за формулою

Можна також використати і спрощений метод розрахунків реальної процентної ставки

Номінальну суму кредиту при використанні дисконтної ставки визначають за формулою

Слід також зазначити, що збільшення суми кредиту не впливає на реальну процентну ставку.

Якщо позичальник отримує такий кредит на термін менший за 1 рік, то реальну процентну ставку обчислюють за формулою

Якщо при дисконтуванні банк потребує мати компенсаційний залишок, реальна процентна ставка буде складати

Номінальну суму, на яку треба складати контракт, визначають за формулою

Кредити, ставки по яких розраховуються методом складних процентів, надаються переважно по позичкам зі сплатою у розстрочку. Реальна процентна ставка при використанні методу складних процентів на практиці розраховується спрощеним методом за формулою

Серед великого розмаїття кредитів, що надаються підприємствам, визначають такі:

1. Сезонний кредит надається для забезпечення короткострокових сезонних потреб у додаткових фінансових ресурсах. Він має разовий характер. У міру реалізації продукції, виробленої із закупленої сировини, кредит погашається. Сезонним кредитуванням часто користуються підприємства з переробки сільськогосподарської продукції та з продажу товарів, що користуються сезонним попитом, а також туристичні фірми. Такі кредити переважно короткострокові - від ЗО до 180 днів з одноразовим погашенням або у вигляді сезонної кредитної лінії чи овердрафту.

2. Кредити, забезпечені активами. До них відносять комерційний іпотечний кредит; кредити, забезпечені обладнанням, товарно-матеріальними запасами, дебіторською заборгованістю; транспортні та промислові кредити; лізинг тощо. Характерною ознакою їх є те, що вони забезпечені певними активами, які можуть бути реалізовані кредитором у разі неповернення кредиту. За умовами переважної частини кредитів, забезпечених дебіторською заборгованістю чи товарно-матеріальними запасами, позичальник зберігає право власності на закладені активи. Іноді право власності передається банку-кредитору. Специфічним видом кредиту, забезпеченого активами, є ломбардний кредит, або кредит під заставу державних цінних паперів. Це один із найдорожчих і найбільш короткострокових кредитів. Банки вдаються до нього для підтримки своєї ліквідності. Факторинг також можна віднести до кредитів, забезпечених активами.

3. Проектні кредити є одними з найбільш ризикових. Вони нерідко надаються групам компаній для реалізації спільних проектів і досить часто - групами банків, що обумовлюється великою сумою кредиту та значним рівнем проектних ризиків. Такі кредити мають риси як кредитів, забезпечених активами, так і кредитів під рух грошових коштів. їх надають для фінансування інвестиційних проектів, і вони мають погашатись за рахунок очікуваних від інвестиційного проекту прибутків. Забезпечення таких кредитів активами дає змогу кредиторам не зазнати значних втрат при невдалій реалізації інвестиційного проекту. До проектних кредитів належать також довгострокові кредити для фінансування окремо розміщених проектів. Це кредити під розробку та експлуатацію природних ресурсів, будівництво шахт, портів, обробних підприємств, трубопроводів тощо. Часто такі кредити оформляються у вигляді револьверних угод, які згодом переходять в середньо- чи довгострокові кредити з пільговим періодом і наступними періодичними платежами по погашенню.

4. Будівельні кредити надаються для фінансування будівництва промислових чи житлових об\'єктів. Вони можуть бути погашені різними способами залежно від структури очікуваних грошових потоків або одним платежем наприкінці періоду - платіж "шар", або нерівними частками. Часто такі кредити мають форму револьверних угод. Револьверна кредитна лінія дає змогу фірмі- позичальнику залучати кошти в межах визначеного ліміту, повертати частину або всю суму боргу і в разі потреби повторно залучати кошти протягом терміну дії кредитної лінії. Револьверне кредитування є однією з найбільш гнучких форм кредитування підприємницьких структур і використовується переважно в тих випадках, коли позичальник не може точно спланувати свої потреби в грошових коштах. Револьверні кредити часто надаються без забезпечення і є коротко- чи середньостроковими.

5. Кредити під нерухомість (житлові іпотечні кредити) надаються для фінансування будівництва або купівлі нерухомості під заставу нерухомості, ринкова вартість якої становить не менш 100% суми кредиту. Це досить специфічний вид позик, який потребує від банку доступу до більш стабільних та відносно довгострокових джерел фінансування.

6. Лізингове фінансування є високоспеціалізованою формою кредитування. Документація оформляється у вигляді середньо- чи довгострокової орендної угоди з певними платежами. При цьому виді фінансування велике значення мають юридичні аспекти угоди. Лізингове фінансування належить до середньо- та довгострокових активів. Універсальні лізингові компанії надають в оренду різноманітні види машин та устаткування. Вони надають орендареві право вибору постачальника необхідного устаткування, розміщення заказів на його виготовлення та прийняття об\'єкта оренди. Універсальні лізингові компанії спеціалізуються на фінансовому лізату.

Переваги лізингу: лізингова угода не передбачає матеріальної гарантії або забезпечення; лізинг часто розглядається як засіб боротьби з моральним старінням устаткування. Лізингова угода може передбачати можливість заміни морально застарілих вузлів та деталей устаткування; за лізинговою угодою доцільно брати в оренду складне та унікальне устаткування, яке орендодавець обслуговує набагато краще, ніж це може зробити сам підприємець; підписати лізинговий контракт простіше, ніж отримати банківську позичку. (Лізингова фірма ризикує втратити лише лізингові платежі, в той час як банк - усю суму кредиту).

Недоліки лізингу: лізинг не створює права власності; вартість лізингу може бути вищою за вартість кредиту та придбання устаткування.

Лізинговий контракт визначає права та обов\'язки орендатора та орендодавця і регулює взаємовідносини між ними щодо орендованого майна. Лізингова фірма є виключним власником майна та фінансує всі операції, але при цьому не несе відповідальності за якісні характеристики устаткування, що надається в оренду. Орендар має узгодити якісні характеристики устаткування з його виробником та проконтролювати їх у момент підписання приймального акту.

До основних положень лізингового контракту відносяться: термін лізингового контракту; розміри орендної плати; умови та періодичність внеску орендної плати; страхування майна, що надано в оренду; умови експлуатації орендованого майна; умови викупу орендованого майна після закінчення терміну лізингового контракту; умови скасування лізингового контракту.

При встановленні терміну лізингового контракту враховуються: тривалість амортизаційного періоду об\'єкта лізингової угоди; цикл появи більш продуктивного або дешевого аналогу угоди; кон\'юнктура ринку позичкових капіталів та тенденцій його розвитку. Реальна тривалість лізингового контракту по машинах та устаткуванню становить, як правило, від 3 до 5 років.

Розміри орендної плати розраховуються у кожному випадку окремо. Способи сплати платежів також можуть бути різними: щомісячна сплата; щоквартальна сплата; раз на рік. Розміри орендної плати можуть бути фіксованими на весь строк лізингового контракту або встановлюватися на гнучкій основі.

Страхування орендованого майна здійснює орендар, але на користь лізингової фірми. Орендар має використовувати орендовані машини та устаткування відповідно до технічних інструкцій і не має права без згоди орендодавця вносити будь-які зміни в них.

У разі прострочення платежів лізингова фірма може забрати надане устаткування без попередження. У разі невиконання умов контракту лізингова фірма має право його скасувати.

Після закінчення терміну лізингового контракту орендар може: повернути за свій рахунок лізинговій фірмі орендоване майно, поновити лізинговий контракт, придбати орендоване майно у свою власність, сплативши лізинговій фірмі викуп.

7. Комерційний кредит - це кредит, що надається у товарній формі продавцями покупцям у вигляді відстрочки платежів за продані товари.

Призначення комерційного кредиту полягає у прискоренні реалізації товарів. Відсоток по комерційному кредиту, що входить до складу ціни товару, як правило, нижчий, ніж по банківському кредиту. Комерційний кредит обмежений строками і сумами, його розміри залежать також від розміру резервних капіталів функціонуючих кредиторів.

Комерційний кредит існує у двох основних формах: відкритий кредит, вексель.

Більшість товарних угод у бізнесі фінансується через відкритий кредит, який іноді називають відкритим рахунком. Відкритий кредит - це неформальна угода, за якої покупцеві дозволяється придбати товар з відстрочкою його оплати.

Неформальний характер відкритого кредиту не у всіх підприємців викликає довіру. Деякі фірми віддають перевагу більш надійному письмовому борговому зобов\'язанню, яке заздалегідь підписано клієнтом-покупцем. Однією з форм такого зобов\'язання є вексель.

Вексель - це цінний папір, який засвідчує безумовне грошове зобов\'язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселеутриму- вачу).

Розрізняють: простий вексель, переказний вексель.

Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власнику векселя після вказаного строку визначену суму.

Переказний вексель (тратта) містить письмовий наказ вексе- леутримувача (трасанта), адресований платнику (трасату), сплатити третій особі (ремітентові) певну суму грошей у певний строк. Трасат стає боржником по векселям тільки після того, як акцептує вексель, тобто дає згоду на його оплату, поставивши на ньому свій підпис. Акцептант переказного векселя, як і векселедавець простого векселя, є головним боржником і несе відповідальність з оплати векселя у визначений строк.

Документ, в якому відсутній будь-який з реквізитів (найменування - "вексель"; просту і нічим не обумовлену обіцянку сплатити визначену суму; зазначення строку платежу; зазначення місця, в якому повинен здійснитись платіж; найменування того, кому або за наказом кого платіж повинен бути здійснений; дату і місце складання векселя; підпис векселедавця) не має сили простого або переказного векселя, за винятком таких випадків:

• вексель, строк платежу по якому не вказано, розглядається як такий, що підлягає оплаті по пред\'явленні;

• при відсутності особливого зазначення поруч з найменуванням платника (місце складання документа - для простого векселя), щодо місця, в якому повинен здійснитися платіж, то вважається місце проживання платника (векселедавця для простого векселя) одночасно і місцем платежу;

• вексель, в якому не вказано місце його складання, визнається підписаним у місці, позначеному поруч з найменуванням векселедавця.

Предметом векселя можуть бути тільки гроші. Дозволяється виставлять вексель як у національній, так і в іноземній валюті. Можливість і умови виставлення і оплати векселя в іноземній валюті визначаються нормами національного валютного законодавства.

Комерційний кредит відноситься до короткострокового кредиту. На його вартість впливають два фактори: знижка при наданні комерційного кредиту та термін сплати комерційного кредиту.

Знижка надається покупцеві, якщо він сплатить суму кредиту за короткий термін, якщо термін сплати розтягується, то покупець втрачає право користуватися знижкою.

Вартість комерційного кредиту обчислюється за формулою

Чисельник першого дробу - знижка (%) є вартість 1 гр.од. кредиту, знаменник (100 - знижка (%)) - являє собою фонди, які можуть бути використані за умови, якщо знижка не буде надана. Другий дріб показує, скільки разів на рік використовуються знижки.

Слід зауважити, що ця формула дає точні результати у разі, коли усі витрати припадають на кінець року.

Існує інша формула, яка дає більш точні результати: [20] [21] [22]

!.Підприємство одержало 02.01.2004 р. в інвестбанку кредит у сумі 500 тис. гри. терміном на 5 років під 9% річних.

Визначити балансову вартість залишку основного боргу та витрати по відсотках за кредит на кінець кожного року впродовж терміну кредитування.

2. На підставі наведених даних необхідно визначити потребу в готівкових коштах і обсяг додаткового фінансування для започа- ткування власного бізнесу. Власник має 25 тис. грн., основні засоби на суму 75 тис. грн., у тому числі устаткування - 65 тис. грн., комп\'ютери - 10 тис. грн., товарні запаси - 17,5 тис. грн., витрати майбутніх періодів становитимуть 8,0 тис. грн., амортизаційні відрахування - 7,5 тис. грн., фінансові зобов\'язання - 62,25 тис. грн., собівартість виробленої продукції за квартал дорівнюватиме 172,5 тис. грн., кредиторська заборгованість - 47,2 тис. грн.

3. Відповідно до чинного законодавства мінімальний розмір статутного капіталу для малого підприємства в період його створення встановлений у сумі 45 тис. грн. Мале підприємство має такі джерела формування статутного капіталу:

1) власні кошти засновників - 20 тис. грн.;

2) пайові внески членів малого підприємства - 15 тис. грн.;

3) кредити комерційного банку - 10 тис. грн. (відсоткова ставка за користування кредитом встановлена в розмірі 35 % річних);

4) вартість майна, яке належить працюючим малого підприємства, - 8 тис. грн.;

5) кошти фонду підтримки підприємництва - 3 тис. грн. (процентна ставка за користування кредитом встановлена на рівні облікової ставки НБУ).

На підставі наведених даних необхідно визначити оптимальний розмір статутного капіталу малого підприємства та найприй- нятніші джерела його формування.

4. Підприємство має капітал у розмірі 100 тис. гри. Воно може вкласти кошти на депозит строковий на рік за процентною ставкою у розмірі 50% річних або вкладати їх щоквартально під 48% річних. На підставі наведених даних необхідно визначити розмір капіталу і доходу, які одержить підприємство через рік у кожному з двох варіантів. Установіть, який варіант вкладення коштів прийнятніший для підприємства.

5. Річний баланс виробничого підприємства "В" наведено в табл. 13.1.

Таблиця 13.1. Баланс підприємства "В” на 31.12.200... р. _________________________________________ тис, грн. | Актив | Сума | Пасив | Сума | | Необоротні активи | | Власний капітал | | | Основні засоби | 3500 | Статутний капітал | 2000 | | Оборотні активи | | Резервний капітал | 1000 | | Запаси: | | Довгострокові зобов\'язан- | 2000 | | виробничі запаси | 400 | | | | незавершене виробництво | 200 | Поточні зобов\'язання | | | готова продукція | 600 | Короткострокові кре- | 1000 | | | | дати банків | | | Дебіторська заборгованість | 1800 | Кредиторська заборго- | 1200 | | | | ваність | | | Грошові кошти та їх еквіваленти | 200 | | | | Короткострокові (поточні) фінан- | | | | | сові інвестиції | 200 | | | | Інші оборотні активи | 300 | | | | Баланс | 7200 | Баланс | 7200 | |

Треба

1. Розрахувати власні оборотні кошти.

2. Розрахувати поточні фінансові потреби.

3. Визначити потенційний і реальний надлишок /дефіцит коштів.

4. Розрахувати суму необхідного короткострокового кредиту, якщо буде виявлено дефіцит коштів.

1. Класифікуйте позикові кошти за цілями і джерелами залучення:

A. Позикові кошти для забезпечення відтворення необоротних активів.

Б. Позикові кошти, які залучаються із зовнішніх джерел.

B. Позикові кошти для поширення обсягу власних основних засобів і формування певного обсягу інвестиційних ресурсів.

Г. Позикові кошти, що залучаються на довгостроковий період.

2. Підприємство визначає ліміт використання позикових коштів у господарській діяльності з урахуванням вимог:

A) граничного ефекту фінансового левериджу;

Б) забезпечення достатньої фінансової рівноваги;

B) забезпечення формування змінної частини оборотних активів;

Г) забезпечення соціально-побутових потреб своїх робітників.

3. Повний строк використання позикових коштів включає:

A) строк корисного використання;

Б) пільговий (граціонний) період;

B) строк погашення;

Г) середній строк використання позикових коштів.

4. Перерахуйте види банківських кредитів:

A) комерційний кредит;

Б) відкриття кредитної лінії;

B) револьверний кредит;

Г)овердрафт;

Д) незабезпечений кредит.

5. Якому виду кредитної ставки слід віддати перевагу?

Ефективність сплати суми процента при 10% дисконтовій ______________ та відсотковій ставках_____________ | При дисконтовій ставці 10% | При відсотковій ставці 10% | | 1. Майбутня вартість кредиту - 100 тис. грн. | 1. Теперішня вартість кредиту - 90 тис. грн. | | 2. Сума виплат процента - | 2. Сума виплат процента - | | 3. Теперішня вартість кредиту (при його отриманні) - | 3. Майбутня вартість кредиту - | |

6. Як визначити реальну процентну ставку за банківським кредитом при нарахуванні простих процентів, при використанні методу дисконтування?

7. За якої умови сума кредиту, отриманого підприємством, буде перевищувати реальну грошову суму, яка потрібна бізнесу:

A) якщо у контракті при отриманні кредиту передбачується компенсаційний залишок;

Б) якщо відбувається збільшення податкових платежів;

B) якщо планується прискорена амортизація основних засобів. [23]

8. Обчисліть суму витрат на комерційний кредит у кожному з наведених варіантів___________________________________ | Знижка, % | Термін дії знижки, днів | Повний строк сплати кредиту, днів | | 1 | 15 | 20 | | 2 | 10 | 60 | | 3 | 10 | зо | | 2 | 10 | 45 | | 1 | 10 | 40 | |

Б) надається кредит під 11% річних з нарахуванням простих процентів, вимагається мати на рахунку компенсаційний залишок у розмірі 15% від суми кредиту;

В) надається кредит під 10% річних при умові дисконтування кредиту, компенсаційний залишок - 10% від суми кредиту;

Г) надається кредит під 11% річних з нарахуванням методом складних процентів.

Які витрати підприємства по кожному з варіантів.

10. Підприємство "Тетяна та С" прогнозує збільшити обсяги продажів з 3 млн. до 4 млн. гр. од. Однак йому необхідне додаткове збільшення поточних активів на 800 тис. гр. од. Гроші можуть бути отримані за рахунок банківського кредиту. Банк згодний надати кредит на умовах: процентна ставка - 12% річних, кредит надається на умовах дисконтування. Іншим способом залучення грошей є отримання комерційного кредиту. Його умови: 3% знижки надається при сплаті кредиту у перші 10 днів. Остаточний термін сплати кредиту - 60 днів. Порівняйте процентні ставки кожного варіанта.

11. Компанія "Славутич" вирішила придбати новий вантажний автомобіль. Можливі два варіанти здійснення плану: 1) можна отримати кредит і за рахунок нього фінансувати покупку; 2) можна взяти автомобіль в оренду за лізинговим контрактом. Лізинговий контракт укладається на 4 роки, щорічні лізингові платежі складають 10 тис. гр. од., платежі здійснюються на початку кожного року. Орендодавець здійснює матеріально-технічне обслуговування автомобіля.

Сума кредиту складає 40 тис. гр. од., термін кредиту - 4 роки, щорічна процентна ставка - 10% річних, виплати будуть здійснюватись наприкінці кожного року. Матеріально-технічне обслуговування автомобіля здійснюється компанією самотужки, витрати на нього складають 1 тис. гр. од. щороку, платежі припадають на кінець року. Строк амортизації - 4 роки. Ліквідаційна вартість дорівнює 10 тис. гр. од. після 4 років експлуатації. Податкова ставка 40%. Для автомобіля встановлена норма амортизації на роки експлуатації - 0,33; 0,45; 0,15; 0,07.

Розрахуйте теперішню вартість витрат по лізингу, вартість позики. Якому типу фінансування слід віддати перевагу?

12. Фірма уклала угоду з банком про надання позички 200 тис. грн. терміном на 2 роки за такими умовами: за перший рік плата за позичку становить 20% річних за простою ставкою, а в кожному наступному півріччі позичковий відсоток зростає на 5%. Розрахувати нарощену суму боргу на кінець другого року.

13. Обсяг реалізації продукції підприємства - 400 млн. грн. Прогнозований рівень на наступний рік - 480 млн. грн. Визначити додаткову потребу у фінансуванні, якщо відомі такі дані з балансу підприємства:

Баланс підприємства | Актив, млн. грн. | Пасив, млн. грн. | | І. Необоротні активи | | І. Власний капітал | | | Основні засоби | 40 | Статутний капітал | 40,0 | | | | Резервний капітал | 10,0 | | II. Оборотні активи Запаси | | Нерозподілений прибуток | 10,3 | bgcolor=white>Грошові кошти та їх екві- | 60 | III. Довгострокові зобов\'я- | | | валенти | | зання | | | у національній валюті | 26,3 | Довгострокові кредити банків | 26 | | | | IV. Поточні зобов\'язання Короткострокові кредити банків | 40 | | Баланс | 126,3 | Баланс | 126,3 | |

Будемо вважати, що нерозподілений на дивіденди прибуток спрямовується на поповнення резервного капіталу. Норма дивіденду - 40%, прибуток в обсязі продаж - 4,3%.