4.5. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ В УСЛОВИЯХ СОВРЕМЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов российского государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли, как до перехода на рыночные отношения, так и в условиях их развития, является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

С развитием приватизации и акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям использования в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятий и организаций.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

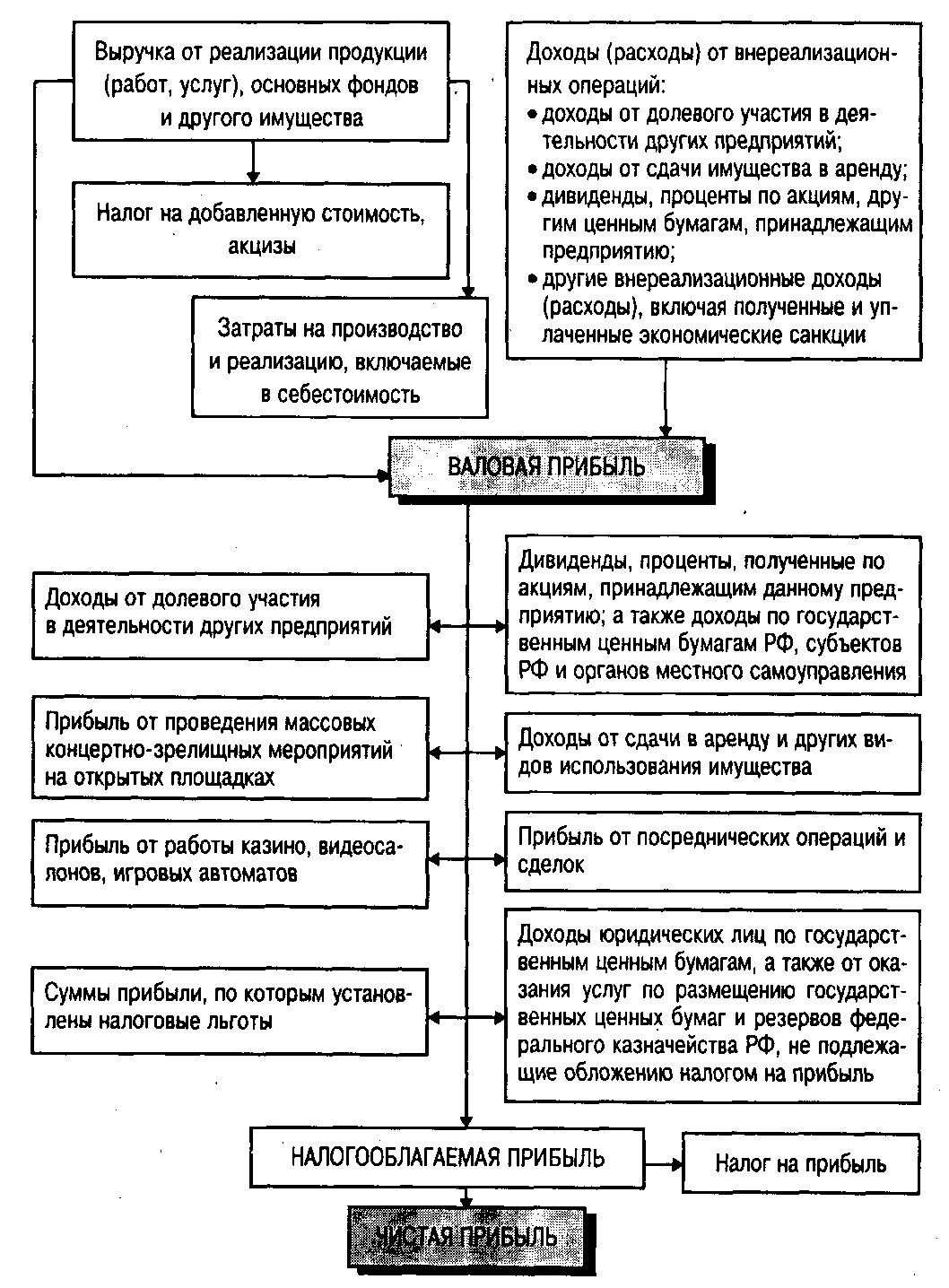

Отметим, как корректируется валовая прибыль в процессе распределения. Валовая прибыль уменьшается на сумму: доходов от долевого участия в деятельности других предприятий, находящихся в пределах Российского государства; дивидендов, полученных по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов РФ и органов местного самоуправления; доходов от сдачи имущества в аренду и других видов использования имущества.

Затем валовая прибыль уменьшается на сумму прибыли: от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2000 человек; от работы казино, видеосалонов и использования игровых автоматов, от посреднических операций и сделок.

Из валовой прибыли исключаются суммы прибыли, по которой установлены налоговые льготы. Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. С этой прибыли уплачивается в бюджет налог на прибыль. После уплаты налога остается так называемая чистая прибыль, находящаяся в полном распоряжении предприятия и использующаяся им самостоятельно. На рис. 4.2 представлена общая схема образования и распределения прибыли предприятия.Поясним причины исключения из валовой прибыли некоторых видов доходов, платежей и отчислений. Из валовой прибыли начиная с 1991 г. вычитались платежи за пользование природными ресурсами (землю, воду, полезные ископаемые). Эти платежи носят название рентных, так как обусловлены наличием дифференциальной ренты, возникающей при более благоприятных природных условиях. В связи с этим у предприятий образуется дополнительный доход, не заработанный усилиями трудового коллектива, который и подлежит перечислению в бюджет на общегосударственные нужды. С 1997 г. рентные платежи не исключаются из валовой прибыли, принимаемой для налогообложения.

Рис. 4.2. Схема образования и распределения валовой прибыли

В процессе распределения валовая прибыль уменьшается на следующие виды доходов (прибыли): от долевого участия в деятельности других предприятий; дивиденды, проценты, полученные по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов РФ и органов местного самоуправления; доходов от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов. Эти виды доходов (прибыли) являются объектом самостоятельного обложения налогом, а потому во избежание двойного обложения исключаются из состава валовой прибыли.

Что касается доходов юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по их размещению, то они исключаются из валовой прибыли, поскольку вообще не подлежат обложению налогом.

Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операций и сделок, расчет налога по которой осуществляется в ином порядке.

При этом следует учесть, что к посреднической деятельности не относится работа заготовительных, снабженческо-сбытовых, торговых организаций (кроме комиссионной деятельности), а также страховая деятельность, банковские операции и сделки, производство и реализация сельскохозяйственной продукции.В процессе дальнейшего распределения часть валовой прибыли до 1997 г. отчислялась в резервный или другие аналогичные фонды. В 1997 г. отменено уменьшение прибыли на суммы отчислений в резервный и другие аналогичные фонды, образуемые в соответствии с законом. Лишь за банками сохранено право уменьшать валовую прибыль на создаваемые резервы под обесценение ценных бумаг и на возможные потери по ссудам.

Из валовой прибыли исключаются суммы прибыли, по которой установлены налоговые льготы. Действующие льготы по налогу на прибыль стимулируют развитие предпринимательства, расширение инвестиционной деятельности, рост научно-технического потенциала предприятий, обеспечение социальных нужд рабочих и служащих и т.д.

После всех перечисленных корректировок остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Уплатив в бюджет соответствующий налог с прибыли, предприятие получает в свое распоряжение оставшуюся, так называемую чистую прибыль.

Еще по теме 4.5. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ В УСЛОВИЯХ СОВРЕМЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ:

- § 2. Практические задачи по налогообложению прибыли организаций и ее распределению

- Глава 5. Налогообложение прибыли организаций и ее распределение

- § 3. Методические рекомендации по решению задач по налогообложению прибыли организаций и ее распределению

- Система права и система законодательства в современных условиях

- Изменения в современных фундаментальных правовых системах: англосаксонская система, романо-германская система, современное мусульманское право, современная конфуцианская система

- Изменения в современных фунламентальных правовых системах: англосаксонская система, романо-германская система, современное мусульманское право, современная конфуцианская система

- Экономическая сущность дохода, выручки, прибыли. Схема образования и распределения прибыли

- 30. Экономическое содержание, функции и виды прибыли, ее формирование, распределение и использование. Факторы роста прибыли

- 6.5. Распределение прибыли

- 1.4. Распределение прибыли

- Распределение и использование прибыли

- 9.10.3 Распределение прибыли

- 2.5.4 Условие максимизации прибыли и условие безубыточности для фирм.

- Банковская система Республики Беларусь и ее развитие в современных условиях

- Денежная система Республики Беларусь, ее развитие в современных условиях