Показатель обеспеченности собственными средствами

В зависимости от величины коэффициентов предприятия, как правило, делятся на три класса кредитоспособности. Применяемый для этого уровень показателей неодинаков. Каждый коммерческий банк самостоятельно их определяет, учитывая целый ряд факторов и в первую очередь отраслевую принадлежность предприятий.

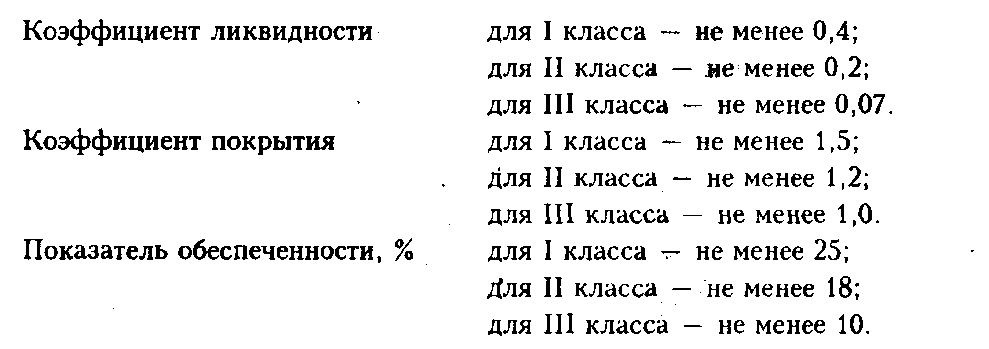

Так, например, банк, занимающийся в основном кредитованием предприятий торгово-посреднической сферы деятельности, определил для них следующую шкалу:

Коэффициенты кредитоспособности определяются на основе фактических данных о финансово-хозяйственной деятельности предприятия за период, предшествующий обращению за ссудой в банк. Такая практика самое главное позволяет выявить тенденции, сложившиеся в финансовой деятельности предприятия, причины возникновения потребности в кредитных ресурсах. Более полное представление о возможностях предприятия в будущем дает анализ бизнес-плана, договоров с заказчиками, спроса на продукцию, выпускаемую данным предприятием, уровня цен на нее и т.д.

С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения.

Первоклассным заемщикам коммерческие банки могут открывать кредитную линию или выдавать разовые ссуды без обеспечения с установлением во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков. Кредитование заемщиков второго класса осуществляется при обязательном наличии обеспечения. Предоставление кредита клиентам третьего класса кредитоспособности требует от банка особой осторожности.В случае благоприятного заключения по определению кредитоспособности заемщика банк приступает к разработке условий кредитного договора с позиций интересов банка. Эти условия могут существенно отличаться от тех условий, которые содержались в заявке клиента. В процессе переговоров позиции сторон сближаются и выявляется компромисс. После достижения согласия оформляется кредитный договор, содержащий, как правило, следующие разделы:

Общие положения;

Права и обязанности заемщика;

Права и обязанности банка;

Ответственность сторон;

Порядок разрешения споров;

Срок действия договора;

Юридические адреса сторон.

В разделе I кредитного договора указываются: наименования договаривающихся сторон; предмет договора — вид кредита, его сумма, срок, процентная ставка; условия обеспечения исполнения обязательств по кредиту (залог, гарантия, поручительство, страхование ответственности непогашения кредита); порядок выдачи и погашения кредита, а также порядок начисления и уплаты процентов за кредит (за срочный и просроченный). Разделы II и III договора отражают права и обязанности сторон в процессе кредитных отношений. Так, например, заемщик обязуется использовать кредит по целевому назначению, предоставлять кредитору доступ к первичным отчетным и бухгалтерским документам. В части прав заемщика в договоре может быть отражена возможность расторжения договора при несоблюдении банком его условий.

Обязанностями банка по кредитному договору являются прежде всего предоставление предприятию кредита в сроки, размере и под проценты, согласованные при заключении договора, но могут быть зафиксированы и другие обязательства, как, например, информация заемщику об изменениях в нормативных документах по вопросам кредитования, вносимых по решению Центрального банка.

Банк вправе, например, прекращать выдачу новых ссуд и предъявлять к досрочному взысканию ранее выданные при нарушении заемщиком условий кредитного договора или, например, пересматривать в одностороннем порядке процентные ставки и т.д.

В разделе IV отражается ответственность сторон за нарушение договорных обязательств, фиксируются уровни штрафов, пени.

Подписание кредитного договора обеими сторонами придает ему силу юридического документа.

После подписания договора, как было отмечено, в банке открывается ссудный отчет и начинается процесс непосредственного кредитования, важным моментом которого является регулирование задолженности.Если кредитование осуществляется с простого ссудного счета, то регулирование сводится к контролю за погашением всей суммы задолженности по истечению срока кредитования. Проценты начисляются на общую сумму кредита. Нарушение данного условия приводит к переносу задолженности на счет просроченных ссуд, и проценты за кредит взимаются по более высокой ставке.

Открытие специального ссудного счета значительно усложняет процедуру регулирования задолженности. Она определяется на конец каждого рабочего дня банка, так как ее погашение осуществляется ежедневно за счет остатка выручки, поступающей на данный счет.

Таким образом величина задолженности в течение всего срока кредитования разная, и проценты начисляются по формуле:

где СП — сумма процентов;

а1 и an — задолженность на начало и конец периода;

a2… an-1 — задолженность на последующие даты внутри периода;

п — число дней в соответствующем периоде;

П — процентная ставка по кредитной операции.

Еще по теме Показатель обеспеченности собственными средствами:

- Коэффициент.обеспеченности собственными средствами

- Скорость обращения денег: понятие, показатели, влияние на обеспеченность экономики денежными средствами.

- Система показателей информационного обеспечения управления денежными потоками, формируемых из внутренних источников, делится на три группы: Показатели, характеризующие результаты формирования денежных потоков по предприятию в целом

- Сущность и структура собственных средств предприятия. Управление собственным капиталом. Управление собственным капиталом.

- 1.3. Система показателей информационного обеспечения финансового менеджмента

- 9.3. Система показателей оборачиваемости оборотных активов Порядок расчета показателей оборачиваемости всех оборотных средств

- Лекция № 6 Тема: Методы оценки норматив оборотных средств. Показатели и пути улучшения использования оборотных средств предприятия

- Обеспечение и собственный капитал

- Показатели эффективности использования Обор. Средств.

- Обобщающие показатели использования основных средств

- Показатели использования оборотных средств

- 6.3. Показатели, характеризующие эффективность использования оборотных средств