9.3. Система показателей оборачиваемости оборотных активов Порядок расчета показателей оборачиваемости всех оборотных средств

Для оценки оборачиваемости оборотного капитала используются несколько показателей.

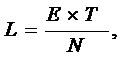

Оборачиваемость оборотного капитала в днях (т.е. длительность одного оборота):

где L – длительность периода обращения оборотного капитала (в днях);

E – оборотный капитал (средства);

T – отчетный период (дни);

N – объем реализации продукции;

Коэффициент оборачиваемости (количество оборотов)

По данным бухгалтерской отчетности этот показатель можно рассчитать следующим образом:

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотным капиталом за определенный период времени, и характеризует объем реализованной продукции на 1 рубль, вложенный в оборотные средства.

Коэффициентзакрепления (или загрузки) оборотных средств ( ). Этот показатель, обратный коэффициенту оборачиваемости, показывает величину оборотных средств на 1 рубль продаж:

). Этот показатель, обратный коэффициенту оборачиваемости, показывает величину оборотных средств на 1 рубль продаж:

.

.

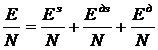

Возможно определение частных показателей оборачиваемости, когда вместо оборотного капитала E используются отдельные составляющие элементы.

Коэффициент закрепления всех оборотных средств моделируется по отдельным элементам оборотных средств:

,

,

где  – коэффициент закрепления запасов;

– коэффициент закрепления запасов;

– коэффициент закрепления дебиторской задолженности;

– коэффициент закрепления дебиторской задолженности;

– коэффициент закрепления денежных средств (к которым на практике присоединяют краткосрочные финансовые вложения).

– коэффициент закрепления денежных средств (к которым на практике присоединяют краткосрочные финансовые вложения).

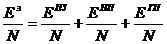

В свою очередь, коэффициент закрепления запасов можно разложить при более детальном анализе на такие показатели:

,

,

где  – коэффициент закрепления оборотных средств в производственных запасах;

– коэффициент закрепления оборотных средств в производственных запасах;

– коэффициент закрепления оборотных средств в заделах незавершенного производства;

– коэффициент закрепления оборотных средств в заделах незавершенного производства;

– коэффициент закрепления оборотных средств в остатках готовых изделий (продукции) на складах.

– коэффициент закрепления оборотных средств в остатках готовых изделий (продукции) на складах.

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале, приросту объемов продукции и, значит, увеличению получаемой прибыли.

Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия хотя бы на уровне прошлого периода.