6.9. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПРЕДОТВРАЩЕНИЯ БАНКРОТСТВА И САНАЦИИ ПРЕДПРИЯТИЯ

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики их реализации.

Санация как досудебная, так и судебная представляет собой меры по восстановлению его платежеспособности.

Все это в определенной мере связано с реформированием предприятий, под которым понимается их структуризация в процессе перехода на принятые в рыночной экономике принципы функционирования при государственной поддержке и стимулировании.

Это предполагает улучшение управления ими, повышение эффективности производства и конкурентоспособности выпускаемой продукции, повышение производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности. Таким образом, успех реформирования предприятия будет определяться двумя группами факторов: эффективностью создаваемых государством условий и стимулов деятельности предприятий и устранению кризисных явлений в экономике, а также эффективностью принимаемых предприятием мер по внедрению и использованию рыночных механизмов и инструментов.Целями антикризисной стратегии предприятий должны быть:

обеспечение их ликвидности и платежеспособности на основе оптимального сочетания собственных и заемных источников средств;

получение прибыли и соответствующего уровня рентабельности, достаточного для удовлетворения всех своих потребностей для основной, инвестиционной и финансовой деятельности.

Для этого государство должно провозгласить, что главной целью его является макроэкономическое регулирование и борьба с инфляцией на основе поддержки национального производства. В этих целях необходимо:

разработать систему экономических и финансовых показателей на всех уровнях, а также поддержки базовых отраслей экономики;

создать условия, обеспечивающие возможность предприятиям заработать практически отсутствующие у них собственные оборотные средства;

принятие экономических мер, расширяющих возможности предприятий по использованию заемных средств; в этих целях необходимо снижать учетную ставку Центрального банка РФ до мирового уровня, ввести государственную гарантию по некоторым кредитам для отдельных предприятий;

принять самые энергичные меры по резкому сокращению неплатежей и в этой связи неэффективных форм расчетов (предоплата, бартер, наличные деньги), по внедрению таких рыночных инструментов, как коммерческий кредит, вексель, чек;

изменить налоговую политику, направив ее на стимулирование производства и инвестиций;

определение степени ликвидности и платежеспособности предприятия;

направить таможенную политику на защиту национального производителя и конкурентоспособных товаров.

Выбор стратегии предотвращения банкротства и эффективность мер предприятий по внедрению рыночных механизмов зависит от системы управления финансами на предприятии.

Она в свою очередь определяется стратегическими целями и тактическими задачами деятельности предприятия. Основой этой системы должен быть финансовый анализ, по итогам которого предприятие имеет возможность делать регулярную оценку своего финансового состояния. Главные направления этого анализа следующие:

оценка состояния имущества предприятия и источников его формирования, а также показателей структуры капитала;

оценка состояния оборотных средств, определение их достаточности и на этой основе типа финансового состояния;

выявление тенденций, связанных с оборачиваемостью средств предприятий;

определение степени ликвидности и платежеспособности предприятия;

выявление тенденций рентабельности на основе системы показателей.

Главное в стратегии предотвращения банкротства предприятия, в решении проблем ликвидности и платежеспособности заключается в профессиональном управлении оборотными средствами. С одной стороны, это предполагает оптимизацию источников оборотных средств на основе выработанной стратегии, а с другой — размещение этих средств между материальными активами, а также в сфере производства и сфере обращения. Большую роль здесь играет правильно выбранная кредитная политика, связанная с использованием кредита в качестве финансового рычага. В то же время при существующей учетной ставке это практически невозможно.

Частью управления оборотными средствами является управление дебиторской и кредиторской задолженности. Важнейшим механизмом такого управления является активное использование товарных векселей, что не всегда возможно в современных условиях.

Одной из целей финансовой стратегии предприятий является получение прибыли и обеспечение рентабельной работы. В основе этого лежит анализ и управление взаимосвязью "затраты — выручка — прибыль", что предполагает широкое внедрение на предприятии управленческого учета.

Существуют два основных метода включения затрат в себестоимость продукции: калькуляционный и маржинальный.

Второй метод — нетрадиционный — отличается от первого тем, что затраты делятся на переменные и постоянные в зависимости от их изменчивости по отношению к изменению объема производства. Кроме того, при нем определяется неполная себестоимость единицы продукции только на основе переменных затрат. Все это расширяет аналитические возможности предприятия и дает более реальное представление о выгодности отдельных видов выпускаемой продукции. Маржинальный метод дает возможность использовать так называемый операционный рычаг, т.е. отношение маржинального дохода к прибыли от реализации. Значительное внимание в деятельности финансовой службы предприятия должно уделяться управлению денежными потоками. Здесь необходимо достаточно точно определить все притоки и оттоки денежных средств в основной, инвестиционной и финансовой деятельности и анализировать причины их увеличения и уменьшения. Одним из важнейших факторов в этой области является фактор времени, оказывающий непосредственное влияние на финансовый результат.Кроме перечисленных направлений финансовой стратегии предприятия должны уделять серьезное внимание амортизационной, инвестиционной, дивидендной политике, политике на рынке ценных бумаг и другим направлениям своей деятельности.

Основные мероприятия по санации неплатежных предприятий при определенной финансовой поддержке следующие:

внедрение новых форм и методов управления;

конверсия, диверсификация, переход на выпуск новой продукции, повышение ее качества;

повышение эффективности маркетинга;

снижение производственных затрат;

сокращение дебиторско-кредиторской задолженности;

повышение доли собственных средств в оборотных активах за счет части фонда потребления (особенно в части средств, направляемых на выплату дивидендов) и реализации краткосрочных финансовых вложений;

продажа излишнего оборудования, материалов, незавершенного производства, готовой продукции на основе инвентаризации, а также продажи дочерних фирм и долей в капитале других предприятий;

временная остановка капитального строительства;

конверсия долгов путем преобразования краткосрочной задолженности в долгосрочную;

изыскание возможностей расширения эффективности экспорта;

сокращение численности занятых;

другие мероприятия.

На этапе оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса проводится предварительный анализ финансового состояния предприятия, целью которого является определение степени платежеспособности предприятия на основе структуры его баланса.

Неудовлетворительная структура баланса — такое состояние имущества и обязательств, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. При этом стоимость имущества может быть равна сумме обязательств должника или превышать ее.

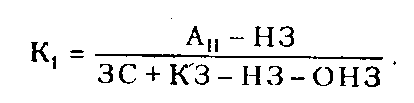

В первую очередь определяются два коэффициента: текущей ликвидности (К1) и обеспеченности собственными средствами (К2).

Первый из них отражает способность предприятия своевременно рассчитаться по своим срочным обязательствам, а второй — наличие у предприятия достаточного количества собственных средств, необходимых для финансовой устойчивости.>

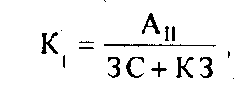

Коэффициент текущей ликвидности определяется следующим образом:

где АII — второй раздел актива баланса;

ЗС — заемные средства — стр. 610 из шестого раздела пассива баланса;

КЗ — кредиторская задолженность — стр. 620 из того же раздела пассива.

В числителе этого коэффициента показывается вся сумма оборотных средств, а и знаменателе его наиболее срочные обязательства краткосрочные кредиты и займы и кредиторская задолженность.

>

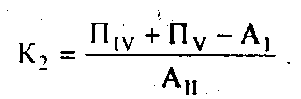

Коэффициент обеспеченности собственными средствами определяется по следующей формуле:

Числитель этой суммы показывает, какая сумма собственных средств предприятия направлена в оборотные активы, а знаменатель — сумму всех оборотных средств.

Минимальное значение этих коэффициентов может быть условно принято, равными соответственно 2 и 0,1, но с учетом отраслевых особенностей.

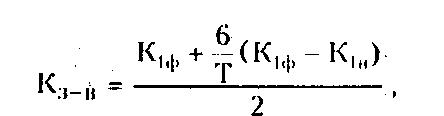

При фактических значениях коэффициентов, ниже нормативных, рассчитывается третий коэффициент — восстановления платежеспособности (Кз-в) за период 6 месяцев.

где К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н — значение коэффициента текущей ликвидности в начале периода;

6 —период восстановления платежеспособности, мес.;

Т — отчетный период, мес.

При Кз-в больше 1 у предприятия имеется реальная возможность восстановить свою платежеспособность.

В обратном случае такой возможности нет, т.к. структура баланса в этом случае считается неудовлетворительной.

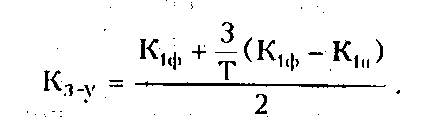

В тех случаях, когда К1 и К2 больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за период 3 месяца.

При Кз-у больше 1 у предприятия имеется реальная возможность не утратить платежеспособность. В противном случае у предприятия имеется реальная возможность в ближайшее время утратить свою платежеспособность.

Большая дебиторская задолженность, и особенно государственная, и другая, не зависящая от деятельности предприятия, оказывают отрицательное влияние на рассмотренные коэффициенты.

Предприятие может учесть это и исключить ее влияние при расчетах.

Предприятие определяет сумму государственной и другой задолженности, срок ее возникновения и расходы по ее обслуживанию.

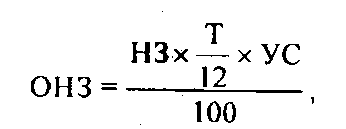

где ОНЗ — расходы по обслуживанию необоснованной дебиторской задолженности;

НЗ — сумма необоснованной задолженности;

Т — период задолженности, мес.;

УС — годовая учетная ставка ЦБ на момент возникновения задолженности.

После этого коэффициент текущей ликвидности (K1) рассчитывается по следующей формуле:

В этом случае, если K1 больше 2, нет оснований считать структуру баланса неудовлетворительной, а предприятие неплатежеспособным.

Неплатежеспособные предприятия индивидуальны.

При этом причины неплатежеспособности могут быть как объективные, так и субъективные. Ими могут быть непрофессиональный менеджмент, изношенное оборудование, падение спроса на выпускаемую продукцию, убытки, фонд потребления, образуемый не по средствам, отвлечение средств в краткосрочные финансовые вложения, неправильный выбор форм безналичных расчетов, большая дебиторско-кредиторская задолженность и другое. Поэтому после объявления предприятия неплатежеспособным его администрация должна провести детальный финансовый анализ с целью точного определения причин сложившегося положения.

Еще по теме 6.9. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПРЕДОТВРАЩЕНИЯ БАНКРОТСТВА И САНАЦИИ ПРЕДПРИЯТИЯ:

- 63. Критерии банкротства. Процедура банкротства. Меры по предотвращению банкротства предприятия.

- Понятие и признаки банкротства. Санация, реструктуризация и ликвидация предприятия

- 11.7. Прогнозирование возможного банкротства (предотвращения несостоятельности) предприятия

- Санация предприятия

- 3.1. Основные направления структурной перестройки имущества предприятия

- 4.2.2. Основные направления реорганизации системы управления предприятием

- 1.2.2. Основные направления реорганизации системы управления предприятием

- Основные направления вложений финансовых ресурсов предприятия Внеоборотные активы

- 119. Задачи и основные направления улучшения финансового состояния предприятия

- 20.2. Процедуры банкротства предприятия в соответствии с ФЗ «О несостоятельности (банкротстве)»

- 3.1.3. Определение основных направлений формирования стратегииуправлении материальными, сырьевыми и трудовыми ресурсамимашиностроительного предприятия.

- 27. Основные процедуры банкротства. Регулирование процессов банкротства.

- 3.1.2. Проблемы анализа риска банкротства предприятия