2) Модель Міллера - Oppa

Логіка моделі наступна: залишок грошових коштів на розрахунковому рахунку міняється хаотично до тих пір, поки не досягає деякої межі верху. Як тільки це відбувається, підприємство починає купувати коштовні папери для того, щоб повернути запас грошових коштів до деякого нормального стану, званого точкою повернення.

Якщо запас грошових коштів досягає нижньої межі, то в цьому випадку підприємство продає свої цінні папери і отримує грошові кошти, довівши їх запас до нормальної межі.

Реалізація цієї моделі на практиці включає наступні етапи:

1. встановлюють мінімальну величину грошових коштів (Он), яку доцільно

мати на розрахунковому рахунку, виходячи з середньої потреби грошей

43

для оплати банківських рахунків і інших вимог;

2. за статистичними даними визначають варіацію надходження грошових коштів на розрахункові рахунки;

3. визначають витрати по зберіганню засобів на розрахунковому рахунку (ця величина може бути прийнята на рівні ставки щоденного доходу по короткострокових цінних паперах, що обертаються на ринку);

4. розраховують витрати за взаємною трансформацією грошових коштів і цінних паперів;

5. розраховують розмах варіації на розрахунковому рахунку за наступною формулою:

|

де S - розмах варіації;

Px - витрати зі зберігання;

V - щоденна варіація;

Pt - витрати з трансформації;

1. розраховують верхню границю грошових коштів (Ов), виходячи з того, що досягши цієї межі або її перевищення, частину грошових коштів необхідно буде конвертувати в цінні папери:

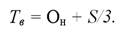

2. знаходження точки повернення (Te), тобто величини залишку грошових засобів на розрахунковому рахунку до, якої необхідно повернутися на випадок, якщо фактичний остаток виходить на межі або за верхню та нижню межі:

|

Ці моделі дозволяють формувати оптимальний залишок грошових засобів на розрахунковому рахунку (це ключовий показник для розрахунку грошового потоку).

8.2.

Еще по теме 2) Модель Міллера - Oppa:

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- Сравнение двух новых моделей с традиционной моделью

- 2.2. EOQ-модель, или базовая модель управления запасами

- 11. Модели экономических систем (американская, шведская, модель социального хозяйства ФРГ, японская).

- Проблемно-ориентированные модели и модели решения.

- 5.4. Модели жизненного цикла ПО5.4.1. Общепринятая модель

- Модель унітарної ради та модель подвійних рад

- Основные модели анализа стратегического поведения олигополиста. Модель Бертрана. Картельное соглашение.

- Модель Бертрана, или Модель олигополистических ценовых войн

- Модель обслуговування консолідованого кореспондентськогорахунка в СЕП (модель)

- Общие замечания. Характеристика национальных моделей института клиента. Снижение договорной и информационной диспропорции в национальных моделях

- Модель

- 1.5. Оптимизационные модели внутрифирменногоуправления