§2с. Полные и неполные рынки. II.Основные формулы для цены хеджирования

C*(/jv;P) = sup Во Ер-^. (1)

Р€3®(Р) N

Обратимся теперь к более сложному финансовому инструменту - хеджированию Американского типа на (В, 5\')-рьшке, предполагая, что множество мартингальных мер ?^(Р) не пусто.

Как уже не раз отмечалось, при рассмотрении, например, опционов Американского типа приходится предполагать, что задана не одна платежная функция /jv, а целая система функций / = (/n)n^JV, смысл которых состоит в следующем: если покупатель предъявляет опцион к исполнению в момент времени п, то соответствующая выплата (продавцом покупателю) определяется ^„-измеримой функцией fn — /„М-

При этом, конечно, продавец опциона должен выбирать только такие стратегии 7г, для которых капитал X* = (X?)„^jv обладает тем свойством, что для любого момента остановки т = т(ш), выбираемого покупателем в качестве момента предъявления опциона к исполнению, должно быть выполнено условие хеджирования

X?>fT (Р-п.н.), (2)

гарантирующее соблюдение продавцом контрактных условий.

2.

Чтобы уточнить постановку соответствующих задач хеджирования, введем ряд определений.Следуя § 2а, будем обозначать

= {т = т(ш): п < т(ш) ^ N, ш Є ft}.

Если 7Г = (/3,7) - портфель пенных бумаг с /3 = (/3„)„^jv , 7 = (jn)n^N и капиталом

XI = рпВп + lnSn, п < JV, (3)

то будем предполагать, что этот портфель является самофинансируемым в смысле выполнения следующего "балансового" условия

ДХ* = /3пАВп + 7nASn - АСп (4)

с некоторым неубывающим процессом С = (Сп)п^о таким, что Со = О и Сп - ^„-измеримы. (Ср. со случаем с "потреблением" в § 1а, гл. V.)

Для того, чтобы подчеркнуть зависимость капитала от "потребления" будем его обозначать (как ив § 1с) через Х*\'С.

Определение 1.

Будем называть верхней ценой хеджирования Аме-риканского типа (системы &"п-измеримых платежных функций /„, п ^ N) величинуC(/jv; Р) = inf{ar: Э(7г,С) СХ?\'С = ХТЛХ*\'° ^ fT (Р-п.н.), Vr ЄШІ^}.

(5)

Определение 2. Стратегия (7г, С) называется совершенной, если ^ /п Для любого n^N и = /дг (Р-п.н.).

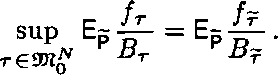

Теорема 1 ("основная формула для нены хеджирования Американского типа"). Пусть ф 0 и / = (fn)n^.N ~ последовательность неотрицательных платежных функций таких, что sup Ep-jj- < оо,

Верхняя цена

(7)

С(/аг;Р)= sup ВоЕр-^-

Р€За(Р),г€Зэт5\'

Доказательство. Все необходимое для доказательства этой форму-лы было подготовлено предшествующим изложением.

Как и в случае хеджирования Европейского типа, установим сначала неравенство

sup (8)

Если множество хеджей пусто, ТО C(/jv; Р) = оо (по определению 1), и формула (8) тогда очевидна.

Пусть теперь 7г - некоторый самофинансируемый хедж (с "потреблением" С) такой, что Xq\'C = х < оо.

По аналогии с (9) из § 1с находим, что для всякого г Є ftt^

(9)

FR X ^ (Sk\\ ^ ACk

Отсюда, в частности, следует, что

1V

X

В\'о

Поэтому, согласно утверждению 2) леммы из § 1с, гл. II, вытекает, что последовательность

N

fc=l 4

является мартингалом относительно любой из мер Р є ?^(Р).

Применяя к этому мартингалу теорему Луба об остановке (см. §3а, гл. V), находим из (9), что

sup Ер jf- ^ -jr-, (10)

и, следовательно, имеет место формула (8).

Более сложно доказывается, что в (8) справедливо и противоположное неравенство, для чего достаточно указать портфель 7г = (/3, 7) и "потребление" С такие, что для капитала выполнены "балансовые" условия

АХ*\'С = 0п АВп + 7„ ASn — АСп, n^N, (11)

начальный капитал

ХРД = sup BQ EpTj?- (12)

Рєза(Р),гє т

и (Р-п.н.)

X?\'6>fr, УтЄЯ<. (13)

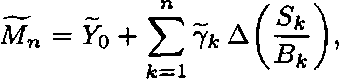

С этой целью образуем последовательность Y = (Yn)n^ff с

Yn= ess sup Ер (jf- Зп). (14)

Из теоремыв § 2b следует, что по отношению к любой мере Р Є по-следовательность У = (Yn)n^N является супермартпингалом.

А из теоремы из § 2d вытекает справедливость для супермартингала Y = опционального разложения (Р-п.н. для каждой меры Р Єс некоторой предсказуемой последовательностью 7 = (7n)n гая Pn=Yn -7» Iі- (16) Для стратегии (5г, С) ее капитал X*\'6 = pnBn+jnSn, (17) и, в силу (15), имеет место "балансовое" условие (11). Поскольку Х„\'С = BnYn, то из (14) для капитала Х?\'С имеем следующее представление: Х*\'6= esssup ?п). (18) Р€0"(Р),т€ЯП% ^ т \' Из этой формулы заключаем, что начальный капитал стратегии (к, С) определяется формулой (12); стратегия (я, С) является хеджирующей в том смысле, что Х?\'С > fn, п ^ JV, или, равносильно, в смысле выполнения свойства (13); стратегия (-к, С) обладает следующим свойством воспроизводимости: Х?С — /jy (Р-п.н.). Теорема доказана, и в процессе ее доказательства установлено также следующее предложение (ср. с теоремой 2 в § 1с). Теорема 2 ("основные формулы для хеджирования, потребления и капитала"). Пусть выполнены условия теоремы I. Тогда найдется хедж 7? = (/3,7) и потребление С такие, ито соответствующий капитал Хп\'с = (ЗпВп + 7nSn эволюционирует в соответствии с "балансовыми" условиями (11), при этом определяется формулой (12), динамика определяется формулой (18), компоненты у — (-уп) и потребление С = (Сп) находятся из опционального разложения (15), а Р = Фп) - «з (16). 4. В связи с предположением "^(Р) ф 0" сделанным в теоремах 1 и 2 этого параграфа, и предположением "безарбитражности" в теоремах 1 и 2 в § lb, отметим следующее обстоятельство (на примере хеджирования в опционах) . Обычное определение безарбитражности (см. определение 2 в §2а, гл. V) "привязано" к некоторому конкретному моменту N, который, скажем, в случае опционов Европейского типа является моментом предъявления опциона к исполнению. В случае же опционов Американского типа приходится уже иметь дело не с конкретным моментом JV, а с пелым классом моментов остановки т, и поэтому в теоремах; 1 и 2 вместо предположения Р) ф 0" логичнее было бы предполагать, что рынок является безарбитражным в сильном смысле (см. В рассматриваемом случае дискретного времени (п ^ N < оо) и конечного числа акций (d < оо) все эти понятия "безарбитражности^ "безарбитражности в сильном смысле" и "?^(Р) ф 0" равносильны согласно расширенной версии первой фундаментальной теоремы (§ 1е, гл. V). Объяснение же того, что в формулировке теоремы предпочтение было отдано условию "?^(Р) ф 0" состоит в следующем. Во-первых, условие "?^(Р) ф 0" часто можно проверить (в том числе и в случае непрерывного времени); во-вторых, термин "безарбитраж- ность в сильном смысле" не является широко используемым, и вопрос об эквивалентности различных определений "безарбитражности" и условия "?^(Р) ф 0", особенно в случае непрерывного времени, является далеко не простым. (См. по этому поводу далее § § 1а, 1с, гл. VII.) 5. С точки зрения продавца того или иного опциона Американского типа, его стратегия (7г, С) должна быть, прежде всего, такой, чтобы удовлетворялись контрактные условия. Это накладывает на капитал то ограничение, что для каждого г Є должно быть выполнено условие "хеджирования": > /г (Р-п.н.). Естественно теперь задаться вопросом о том, каким должен быть момент г = т(ш), в который покупателю разумно предъявлять опцион к исполнению. Будем рассматривать случай безарбитражного полного рынка, что в интересующей нас ситуации (дискретное время п ^ N < оо, число акций d < оо) равносильно существованию единственной мартингальной меры Р ("вторая фундаментальная теорема"). Прежде, чем дать ответ на поставленный вопрос, переформулируем и уточним результаты теорем 1 и 2 для интересующего нас сейчас случая. Теорема 3. Пусть Р - единственная мартингалъная мера (|?^(Р)| = 1) и f = (fn)n^.N - последовательность неотрицательных платежных функций с Ер—< оо, п ^ N. "п 1) Верхняя цена C(fN;P)= sup Во Ер-ДТ" гєая^ г 2) Существует самофинансируемая стратегия (ж, С), капитал которой Хп\'С удовлетворяет "балансовому" условию (20) (21) (22) (23) АХ?\'д = рп АВп + 7„ А - АСп-, Х^с= sup Б0 Ер^- (=С*(/лг;Р)); X*\'6>JT, Vr Є Шо- Динамика капитала ХЖ\'С определяется формулами Х*>б = Впе sssupEpf-^- ^Д T€OTN \\ВТ J 3) Компоненты 7 = (7„) и С = (Сп) определяются из разложения Дуба супермартингала Y = (Yn, P)n^jv, /г Y„ = ess sup Ер (І гєаліУ ^ 1 \' г-єал^ которое имеет следующий вид: (24) С пі Yn=Yo + fe=l 4 * (25) а компоненты /3 = (/3n)n^jv ~~ из формул U п 4) В задане об оптимальной остановке sup Ep — тєал^ ^ момент остановки является оптимальним: При этом момент т обладает тем свойством, что (29) xl\'C = fr (Р-П.Н.), а последовательность (Yn)n^jy является наименьшим, Р-супермар- тингалом, мажорирующим последовательность {fn)n^N- Доказательство. лаУ = (Yn,3n, P)n^.N (см. § lb, гл. II): (30) Yn — Мп — Сп. что вместе с (30) приводит к требуемому представлению (24). Что же касается утверждения 4), то оно представляет частный случай результатов, сформулированных в следствиях 1 и 3 к теореме 1 в §2а. Из "расширенного варианта второй фундаментальной теоремы" (§4f, гл. V) следует, что мартингал М — (Мп, , Р) может быть представлен в виде 6. Обратимся теперь непосредственно к вопросу о "рациональности" "разумности" выбора покупателем момента т как того момента, в который следует предъявлять опцион к исполнению (на основании той текущей информации, которая содержится в потоке (9п)). И покупатель, и продавец в своих действиях исходят из того, что определяемая формулой (19) цена С(//v; Р) есть взаимоприемлемая стоимость опционного контракта. (См. в этой связи п. 4 в § lb, гл. V.) Рассмотрим все те стратегии (тг, С), которые имеют начальный капитал Xq\'C = C(/jy;P) и осуществляют хеджирование: ^ /п, п Sj N. Будем класс этих стратегий обозначать П (С (/jv ; Р)). _ К этому классу заведомо принадлежит стратегия (тг, С), капитал которой обладает свойством минимальности: fn^XZ\'6 n^N, (32) для.всякой стратегии (тг, С) Є II(C(/jv; Р)). Действительно, из "балансо- ~ вого" условия следует, что Yп = —, п ^ N, является Р-супермар- Вп тингалом, мажорирующим ^р-, п ^ N. А согласно утверждению 4) те- Щп _ оремы 3, последовательность Yn. п ^ N, является наименьшим Р-супер- мартингалом, мажорирующим п ^ N. Тем самым, Yn < Yn, п Sj N, что вместе с тем фактом, что f ~ Jn < у _ л„ R \'n — R , Un ?5п доказывает неравенства (32). Из этих неравенств вытекает, что для всякого момента остановки г U < < (зз) и, понятно, что покупатель опциона должен так выбирать момент г, чтобы для всякой потенциально возможной стратегии (тг, С) Є II(C(/jv; Р)) продавец не получил бы с положительной вероятностью "безарбитражный доход" — fT >0. Иначе говоря, покупатель должен использовать лишь только такие моменты остановки г, для которых fr =X?>c (Р-Ц.Н.), V (тг,С) = П(С(/лг; Р))- (34) Приведенная аргументация оправдывает следующее Определение. Моменты остановки г, удовлетворяющие свойству (34), называются рациональными моментами предъявления опционов к исполнению. (Класс таких моментов обозначается fRff.) Теорема 4. Всякий момент т, являющийся решением задачи об оптимальной остановке (26), есть рациональный момент. При этом момент т, определенный в (27), принадлежит и в этом классе является минимальным: т ^ г (Р-п.н.) для всякого т Є ¦ Доказательство. Пусть (W, С) = П(С(Дг; Р)). Тогда, учитывая _ Р-супермартингальное свойство последовательности Y п = —-—, п ^ N, Вп находим, что С(/лг; Р) = Х^ё > Во Ер—Ir— Вг Вт = В0 sup Ер^- = C(/jv;P). Тем самым, Р Вт РВг \' тг С что вместе со свойством Xjr\' ^ /р доказывает, что, на самом деле, Х~\'С = fjr (Р-п.н.), т.е. г есть рациональный момент. Свойство минимальности момента г следует из [441; теорема 2.12]. Замечание. Полезно еще раз подчеркнуть, что решение задачи об оптимальной остановке (26) одновременно дает и значение рациональной стоимости C(/jy; Р), и определяет рациональный момент г предъявления покупателем опциона к исполнению. При этом, как правило, нельзя по отдельности найти C(/jv ; Р) или г, и находятся они одновременно из решения задачи (26).