Результативность по финансовой отчетности

Бухгалтерский баланс. Анализ баланса. Основные финансовые коэффициенты

Имущественный комплекс с точки зрения бухгалтерского баланса включает активы, сформированные за счет обязательств и собственного капитала.

Учитывая, что бизнес может состоять из нескольких юридических лиц, необходимо оценивать имущественныйtr

tr

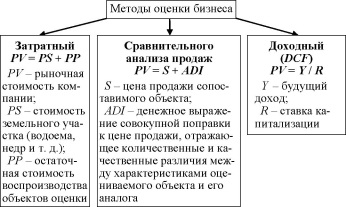

Применим при отсутствии информации о продажах аналогичных объектов или отсутствии дохода

Использование ограничено из-за отсутствия рыночной инфраструктуры

Применим, когда доход стабилен и предсказуем

Рис. 13. Методы оценки бизнеса

комплекс на основании данных консолидированного баланса с учетом формирования и направления движения денежных потоков для исключения влияния стоимости, полученной внутри бизнеса. Сумма заемного капитала и собственного капитала представляет собой инвестированный капитал на дату отчетного периода. Если задолженность компании по краткосрочным и долгосрочным кредитам и займам подлежит однозначной оценке на момент времени, для которого рассчитывается стоимость компании, то стоимость собственного капитала как раз и является искомой величиной. В финансовой отчетности представлена балансовая стоимость собственного капитала. Балансовая стоимость в современном бизнесе даже примерно не отражает рыночной стоимости собственного капитала компании.

СА + LA = ТЕ + TL= IC,

где СА - краткосрочные активы (Р2 - оборотные активы), LA - долгосрочные активы (Р1 - внеоборотные активы), ТЕ - балансовая стоимость собственного капитала (РЗ - капитал и резервы), TL - заемный капитал (Р4 - долгосрочные обязательства, Р5 - краткосрочные обязательства), 1C - инвестированный капитал.

Анализ 1-го и 2-го раздела бухгалтерского баланса - задачи по управлению активами (ресурсный потенциал).

Анализ 3-5-го - задачи по управлению источниками финансирования).

Анализ 1, 3, 4-го - задачи по управлению инвестиционными программами.

Анализ 2, 4-го - задачи по управлению текущей финансовой деятельностью (ликвидность, платежеспособность).

Ликвидность актива - способность трансформироваться в денежные средства. Степень ликвидности - продолжительность временного периода такой трансформации (чем короче период, тем выше ликвидность).

Отчет о прибылях и убытках. Связь с балансом.

Факторный анализ

Еще по теме Результативность по финансовой отчетности:

- 2.3 Результативность финансовой политики в период создания новой финансовой системы.

- Трансформация финансовой отчетности украинских предприятий в финансовую отчетность по МСФО

- Принципиальное отличие содержания финансовой отчетности, составленной по МСФО, от финансовой отчетности, составленной по РСБУ

- 38. Финансово-результативные счета

- 1.2. Нормативное регулирование бухгалтерской (финансовой) отчетности и реформирование отчетности в соответствии с МСФО

- Раскрытие учетной политики и анализ влияния на показатели финансовой отчетности, оценку финансового положения и финансовых результатов организации

- 1.2. Финансовая отчетность - информационная база анализа финансово-хозяйственной деятельности предприятия

- 1.2.1. Значение учета и финансовой отчетности в финансовом менеджменте

- Финансовая отчетность

- IV. Бухгалтерская (финансовая) отчетность

- Вопрос 1. Финансовая отчетность как источник информации о составе и динамике активов, капитала, обязательств хозяйствующих субъектов, доходов, расходов и финансовых результатах деятельности в современных условиях их функционирования

- Глава IV Финансовое планирование и прогнозирование данных финансовой отчетности

- Финансовая отчетность: понятие и пользователи, принципы построения

- Публикация финансовой отчетности

- Основные документы финансовой отчетности

- Тема 1.2. Учет и финансовая отчетность в финансовом менеджменте

- 4.1 Принципы финансового прогнозированияданных финансовой отчетности