Принципиальное отличие содержания финансовой отчетности, составленной по МСФО, от финансовой отчетности, составленной по РСБУ

Глобализация рынков товаров капиталов в последнее время существенно повысило требования к качеству публичной бухгалтерской (финансовой) отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций сопоставимой, полезной в принятии экономических решений.

Она содержит данные о прошлых финансовых результатах, о текущем финансовом положении, что дает возможность финансовым аналитикам оценить перспективы ее развития и будущие риски. Однако информация, содержащаяся в финансовой отчетности, составленной по МСФО, не в состоянии удовлетворить потребности любых пользователей. Принципы подготовки и составления финансовой отчетности провозглашают, что финансовое положение, зависящее от имеющихся в распоряжении предприятияэкономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом.

Переход к МСФО любой организации, впервые применяющей МСФО для составления финансовой отчетности, регулируется МСФО — 1 «Первое применение Международных стандартов финансовой отчетности», в то время как порядок отражения статей в бухгалтерском балансе и других форм отчетности определяется другими стандартами, что в конечном итоге не может не сказаться на их изменении.

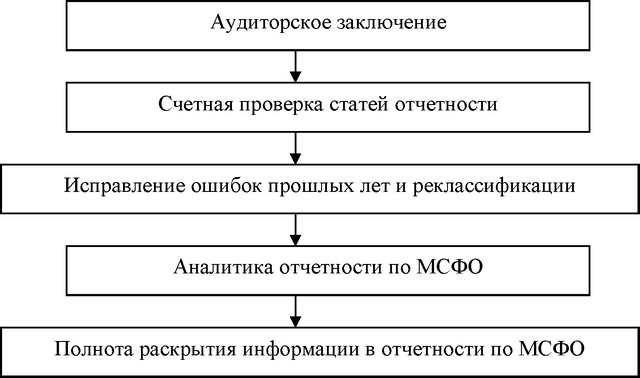

Полученные данные можно подвергать некоторой аналитической обработке с целью выявления закономерностей и тенденций развития организации. При этом существуют различные подходы к анализу финансовой отчетности по РСБУ и МСФО. Состав комплекса аналитических процедур к анализу финансовой отчетности по МСФО представлен на рис. 1.

Рис. 1.

Этапы проверки финансовой отчетности, составленной по МСФО

Счетная проверка стаей финансовой отчетности обязательно проводится организацией перед выпуском отчетности и подразумевает полное внутреннее соответствие не только числовой информации, но и используемыхнаименований.

Отсутствие ошибок в представленной отчетности, как правило, свидетельствует и о качестве ее составления.Таблица 1. —Анализ финансовой отчетности\r\nОценка Оценка качества Оценка Оценка Оценка\r\nдостоверност активов качества доходности ликвидности\r\nи капитала управления организацией \r\n-анализ -состав и -зависимость - -разрыв\r\nсостава структура от операций со рентабельност ликвидности\r\nисточников баланса; связанными ь продаж в между активами\r\nсредств; -анализ сторонами; динамике; и\r\n-анализ концентрации в -наличие в -анализ обязательствами\r\nсостава составе активов; деятельности эффективност \r\nучредителей -анализ организации и однократных -наличие у\r\nорганизации с адекватности нестандартных операций на организации\r\nточки зрения резервов, для нее доходность возможности\r\nих сформированны операций в экстренного\r\nфинансового х под сочетание со получения\r\nположения и обесценение снижением ресурсов;\r\nрепутации активов прибыльности; - информация о собственниках и

вознаграждени и менеджерам -описание

внутренней

политики

организации по

управлению

ликвидностью\r\n…