9.4. Системы оценок риска проекта с высоким уровнем неопределенности

Вопрос достаточно старый - какие критерии, какой инструментарий их оценок следует использовать при оптимизации портфеля инновационных проектов фирмы? Приведенный выше перечень библиографических источников не только не исчерпывающий, но и ничтожен по объему в мировой библиографии по этому вопросу. Ответ на вопрос "почему сложилось такое положение?" достаточно прост и ясен - не может быть однозначно установленного перечня критериев ("метрики"), оценки которых к тому же субъективны, выражают частные интересы отдельных субъектов глобального рынка. Очевидно, не надо обсуждать, пожалуй, и коренную, но не решенную в практическом смысле проблему свертки частных критериев оценки систем в некий обобщенный критерий. Тем не менее, для оценки валидности тех или иных неопределенностей (и связанных с ними рисков) следует остановиться на, пусть временном, но каком-либо достаточно общем подходе к этой проблеме. Автором разработаны таблицы оценки основных рисков при разработке сложных наукоемких систем на основе системы критериев оценки альтернативных вариантов проекта, изложенной в [41] (Strateqic technology assesment review - STAR-свод стратегических технологических оценок).

Авторы этой работы профессора всемирно признанных университетов - Колумбийского и Пенсильванского (Уортоновская школа бизнеса - первая по мировому рейтингу Financial Times). Разработанная ими система основана на многолетнем опыте сотрудничества с такими фирмами, как Dn Pont, Intel, Hewlett-Packard, Sonera Co., General Electric, IBM, Citibank, Matsushita, Texas Instrument и другие.

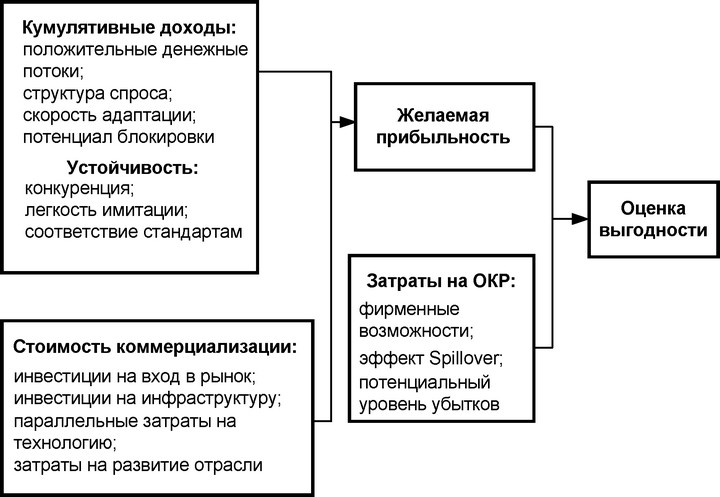

Авторы [41] исходят из следующих посылок.Реальные основания выбора - логика нахождения проектов, которые максимизируют обучение и доступ к возможностям, которые позволяют снизить издержки и риск. Хотя это существенные преимущества по сравнению с обычными подходами, инструментарий их использования остается скудным. Статья описывает метод оценки неопределенных проектов с помощью приближенных критериев выбора путем накопления ряда оценок. Переменными являются размеры и устойчивость потенциальных потоков дохода, скорость или задержки в рыночной адаптации, издержки на разработку, коммерциализацию, а также рыночные оценки силы компании такие, как позиция в конкуренции, зависимость от стандартов и степень неопределенности. Каждая переменная измеряется путем опроса экспертов, что

может использоваться и для оценок рисков альтернативных проектов и использования тех или иных рецептов, даже если они связаны с отказом от проекта или с его реконфигурацией. Главным достоинством такого подхода является комплексность технологических и стратегических аспектов.

Общая концепция системы STAR ("генетический код" по терминологии авторов) отражена на рис. 9.8.

Рис. 9.8. Концепция системы STAR

Система STAR была выбрана ведущим в области бизнеса изданием Nikkei Shimbun в 1998 г. в качестве одной из 50 наиболее значимых инноваций в сфере менеджмента. Следует подчеркнуть, что приоритетность этой разработки вытекает из ее практической направленности.

В [42] предлагается несколько иная версия оценок вероятности успеха проектов. Она состоит в использовании так называемых «закрепленных» (anchored) шкал. Авторы работы [42], известные ученые США в области теории и практики стратегического инновационного менеджмента, входили в подкомитет IRI (Industrial Research Institute) по исследованию лучших практик фирм США в управлении портфелем НИОКР.

Этим подкомитетом была разработана система «закрепленных шкал» для определения вероятности успеха на основе оценок экспертов. Авторы [42] считают, что такая система оценок может быть легко модифицирована применительно к нуждам отдельных фирм. По методике производится два ряда оценок: вероятности технического успеха и вероятности коммерческого успеха. Эти оценки обрабатываются сучетом весов частных факторов. Представляют интерес перечень частных факторов и оценки уровня их составляющих (см. приложение 2). Анализ показывает, что предполагаемая методика хорошо корреспондирует с системой STAR. Авторы [42] отмечают, что оценки в 5 баллов по большинству факторов соответствуют вероятностям успеха 0,85 - 0,90, а оценки в один балл обычно коррелируют с вероятностью успеха менее 0,1.

Оценки рисков с учетом неопределенности по отдельным факторам делаются с помощью табл. П 1.1 - П 1.14 прил. 1. Предусмотрены экспертные оценки важности частного риска по конкретному фактору, собственно оценки этого риска в баллах от нуля до десяти, а также столбец, содержащий произведение оценки важности фактора на оценку риска по нему.

По мнению автора [42] и авторов STAR, наиболее важны для анализа данные по каждому фактору риска, по крайней мере, до тех пор, пока эти данные не нанесены на карту риска. Однако можно предложить и метод свертывания этих оценок в единый критерий балльных оценок. Уровни рисков в табл. 9.3 установлены в соответствии с европейской практикой.

Таблица 9.3

Оценки общих уровней рискованности проекта\r\nУровень рискованности Сумма баллов Отношение оцененного уровня к предельному\r\nНерисковый проект 0 - 125 0 - 0,1\r\nМинимальный риск 125 - 375 0,1 - 0,3\r\nСредний риск 375 - 750 0,3 - 0,6\r\nВысокий риск 750 - 938 0,6 - 0,75\r\nПолный риск 938 - 1250 0,75 - 1\r\nВ таблицах прил. 1 балльную оценку уровня рисков предлагается проводить в диапазоне от нуля до десяти. Конечно, каждая фирма может использовать любые другие диапазоны оценок. При этом, естественно, следует соответствующим образом скорректировать данные табл. 9.3.

Конкретные уровни рисков и степень их важности определяется экспертами. В качестве ориентировочных критериев (только в порядке рекомендаций) можно предложить следующее:

уверенность в отсутствии риска - 0-1 балл;

скорее мнение об отсутствии риска, чем о его наличии - 2-4 балла;

позиция относительно риска неопределена - 5 баллов;

скорее уверенность в наличии риска, чем в его отсутствии - 6-8 баллов;

уверенность в высоком риске - 9-10 баллов.

Оценки при использовании системы STAR делаются в предположении, что страна, где выполняются работы по портфелю инноваций, установлена. В противном случае необходимо выполнить и оценки по страновому риску.

Еще по теме 9.4. Системы оценок риска проекта с высоким уровнем неопределенности:

- Подходы к анализу инвестиционных проектов в условиях риска и неопределенности

- 11.5. Учет фактора неопределенности и оценка риска при принятии решений по инвестиционному проекту

- 4.6. Измерение уровня информационной неопределенности

- Потребительский выбор в условиях риска и неопределенности

- Экономическая политика при высоком уровне безработицы

- Неопределенность уровня цен

- Учет неопределенности и уисков реализации проектов

- Оценивание регрессии с автокорреляцией более высокого уровня

- 3.5. Оценка инвестиционных проектов в условиях неопределенности

- Математические основы финансового анализа в условиях риска и неопределенности

- Некоторые особенности принятия решения по инвестиционному проекту в условиях неопределенности

- 9.1. Роль неопределенности в задаче оптимизации управления предпринимательскими проектами