ГЛАВА XL.

Вопросъ о необходимости обезпечить населенію средства для возстановленія не только сгорѣвшихъ построекъ, но и движимаго имущества, поднимался въ нѣкоторыхъ земствахъ уже въ 60-хъ годахъ.

Такъ, въ 1868 г. его выдвинуло Новгородское губернское собраніе. Затѣмъ многія земства обсуждали его въ началѣ 80-хъ годовъ (Пензенское, По- рѣчское, Рязанское, Полтавское, Смоленское, Данковское, С.-Петербургское и др.). Тогда же (въ 1884 г.) было разрѣшено С.-Петербургскому земству приступить къ страхованію движимости; названное земство, однако, не воспользовалось этимъ разрѣшеніемъ; не сразу воспользовались имъ и другія земства. Лишь съ конца 80-хъ годовъ нѣкоторыя изъ нихъ приступаютъ, наконецъ, къ страхованію движимости. Иниціатива принадлежала Екатеринославскому земству. Еще въ 1881 г. управа докладывала Екатеринославскому губернскому собранію о томъ, что, „не получая никакого вознагражденія (за сгорѣвшее движимое имущество), крестьяне несутъ громадные убытки". Не считая, однако, возможнымъ организовать правильное страхованіе, въ виду, между прочимъ, „затруднительности въ настоящее время учредить на мѣстахъ вполнѣ благонадежную агентуру",—управа предложила „оказывать пособіе погорѣльцамъ, не входя въ разсмотрѣніе подробностей понесенныхъ убытковъ, простой выдачей вознагражденія". Собраніе съ этимъсогласилось и въ теченіе двухъ лѣтъ практиковало выдачу надбавокъ къ страховому вознагражденію за строенія. Въ 1883 г, было рѣшено разработать проектъ правильнаго страхованія движимости, и выдача пособій сохранена лишь для особо нуждающихся погорѣльцевъ: на это было ассигновано 10 т. р. Другія земства сразу остановились на мысли ввести общее страхованіе движимыхъ имуществъ, и въ настоящее время оно существуетъ въ 24 земствахъ. Кромѣ того, въ нѣкоторыхъ губерніяхъ (Саратовской и др.) этотъ вопросъ стоитъ на очереди.

Постепенность, съ какой земства приступали къ страхованію движимости, можно видѣть изъ слѣдующаго:

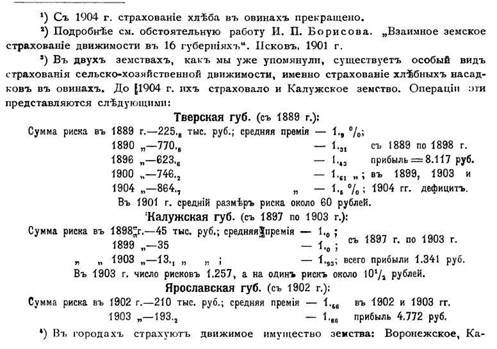

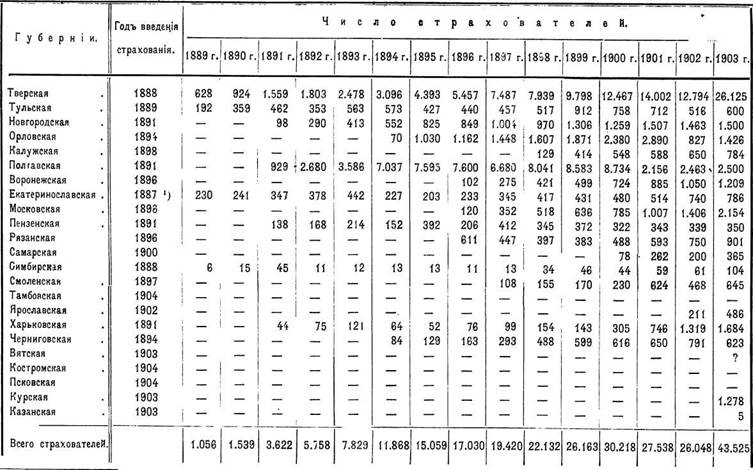

Въ большинствѣ земствъ страховыя операціи не пріобрѣли еще сколько-нибудь значительныхъ размѣровъ. Лишь въ Тверской губ. дѣло поставлено довольно широко, и< изъ 43*/а т. страхователей въ 1903 г. на долю Тверской губ. приходилось болѣе 26 т., т. е. около 60%. Количество страхователей движимости по губерніямъ за все время до 1904 г. приведено на стр. 629 * [271]). Въ трехъ земствахъ, кромѣ того, существовалъ, а въ двухъ изъ нихъ существуетъ еще и до сихъ поръ, особый видъ страхованія движимости,—именно страхованіе хлѣбныхъ насадокъ въ овинахъ. Страхователей этого рода было такое количество: Впослѣдствіи выдачу пособій за сгорѣвшее движимое имущество практиковало и Бессарабское земство. Въ 1892 г. оно постановило выдавать пособіе въ размѣрѣ половины стоимости сгорѣвшаго движимаго имущества, но не болѣе 72 суммы вознагражденія за жилыя постройки, застрахованныя по нормѣ. Съ 1894 г. размѣръ пособія фиксированъ въ 50 р., причемъ оно выдавалось лишь наиболѣе бѣднымъ погорѣльцамъ. Наглядное представленіе о развитіи операцій по страхованію движимости за 1887—1903 гг. даетъ діаграмма на стр. 631. Посмотримъ теперь, какія категоріи страхователей имѣютъ возможность пользоваться услугами земства, ина какихъ условіяхъ заключаются страхованія движимости * 2). Главную массу страхуемыхъ имуществъ составляютъ различные сельско-хозяйственные продукты. Ихъ принимаютъ, съ нѣкоторыми ограниченіями, всѣ земства [напр., въ Самарскомъ и Тульскомъ земствахъ не страхуются сѣно и солома]3). Главнымъ райономъ страхованія являются уѣзды; въ городахъ же страхованіе развито слабо, причемъ многія земства совершенно не производятъ операцій въ городахъ 4). LC ’) Въ 1887 г.—287. Данныя этой таблицы заимствованы частью изъ докладовъ, частью у г. Борисова изъ указанной выше работы. Страхованіе допускается обычно на срокъ отъ 1 мѣсяца. Предѣльные риски на одного страхователя сильно разнятся по губерніямъ. Напр., въ Тульской губ. на усадьбу максимальный рискъ — 60 т. р., въ Полтавской—30 т. р., въ Казанской—30 т. р. въ городахъ и 20 т. р. въ имѣніяхъ, въ Калужской губ.—4 т. р., въ Московской—отъ 5 до 30 т. р. по мѣстности, въ Смоленской—5 т. р. Съ теченіемъ времени средній размѣръ риска на страхователя уменьшался. Такъ, въ 1891 т. онъ составлялъ 2.130 р., въ 1895 г.—1.254 р. и въ 1901 г. —1.217 р. Что касается тарифовъ премій, то они всюду назначаются по тѣмъ же рубрикамъ, что и для добровольно страхуемыхъ строеній, въ которыхъ помѣщается движимость. Ставки такимъ образомъ согласуются съ матеріаломъ п мѣстонахожденіемъ строеній, съ ихъ хозяйственнымъ назначеніемъ и т. п. признаками, о которыхъ у насъ была рѣчь выше, когда мы говорили о тарифахъ добровольнаго страхованія. Средній размѣръ преміи за 1891 — 1901 гг. значительно понизился. Такъ, въ 1891 г. онъ равнялся 1 .,

Еще по теме ГЛАВА XL.:

- Глава муниципального образования.

- Глава 11 - Правила Бога

- Глава 12КРАЖА ДВУХ С ПОЛОВИНОЙ МИЛЛИОНОВ

- Глава 9. Рыночное равновесие

- Глава 27. Права правительства на патенты

- Глава 2. Генеральный адвокат

- Глава 10 - Прыжок в Облака

- ГЛАВА 6: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- Глава 6. Центральный банк в кредитной системе

- ГЛАВА 4: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- Глава 1. ПРЕДМЕТ И МЕТОДЫ ЭКОНОМИЧЕСКОЙ ТЕОРИИ

- Глава 1. ЭКОНОМИЧЕСКАЯ ПРИРОДА И ФУНКЦИИ ДЕНЕГ

- ГЛАВА 7: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ