11.2. Анализ интенсивности использования капитала и рентабельности работы предприятия

(Например,см.табл: 11.3).

\r\nСтатьи На начало года На конец года\r\nВыручка от продаж 18750 21600\r\nПоступления от дочерних продаж 20 30\r\nДоходы от инвестиций 80 90\r\nПрочие доходы -10 20\r\nВсего валовой доход 18840 21740\r\nСебестоимость

продукции

(без амортизации) 15140 17540\r\nАмортизация основного капитала 880 920\r\nАдминистративные расходы 1100 1300\r\nСбытовые расходы 340 430\r\nНалог на прибыль 288 335\r\nИтого расходов 17748 20525\r\nЧистая прибыль 1092 1215\r\nОсновным показателем интенсивности использования в обороте капитала, является число оборотов за отчетный период, либо его нагрузка, т.е.

выпуск и продажа про-дукции, приходящейся на единицу капитала.Определяя рентабельность предприятия в целом, рассчитывают процентное отношение чистой прибыли по всему итогу средств по балансу, т.е. находят коэффициент рентабельности всех капиталов, вложенных в предприятие.

Для предприятий, работающих на правах акционер-ных обществ, основным показателем оценки доходности

199

вложенных капиталов принято считать процентное отношение чистой прибыли предприятия к основному собственному капиталу. Именно этот показатель, получивший название «коэффициент рентабельности основного капитала», играет важную роль при оценке уровня котировки акций акционерных компаний на фондовой бирже.

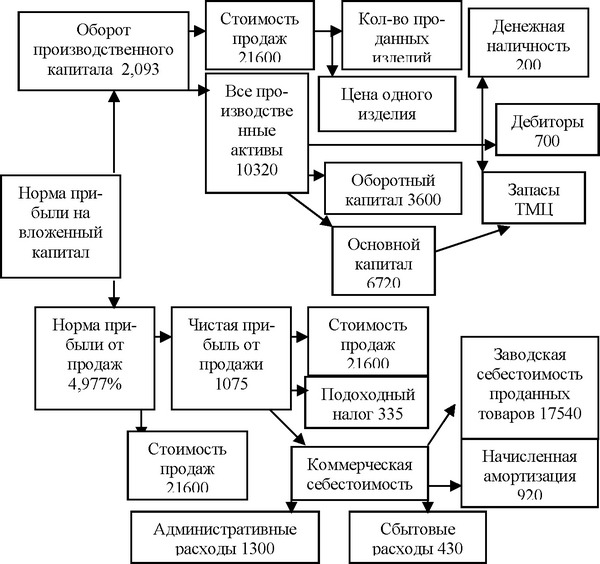

Уровень рентабельности от предпринимательской деятельности определяется как норма прибыли на вложенный капитал в сферу производства и сбыта, т.е. находят процентное отношение чистой прибыли от продаж к общей сумме производственных активов. Так, оборачиваемость средств, вложенных в запасы ТМЦ составляет: на начало года /

Расчет прибыли на вложенный капитал по методологии компании «Дюпон де Немур» проводят согласно схеме 11.1

Схема 11.1.

Аналитическая оценка показателей интенсивности использования в обороте капитала и рентабельности работы проводится по показателям оборачиваемости капитала.

В известной степени эти показатели дополняют оценку платежеспособности предприятия, выполненную на базе аналитических показателей текущей платежеспособности. Показатели рентабельности дают ответ на самый важный вопрос: куда выгоднее вложить капитал ?. По этой причине показатели рентабельности собственного капитала, показа-тели рентабельности производственного капитала сопоставляют с нормой прибыли на вложенный капитал, сложившейся в целом по национальному хозяйству данной страны. Других критериев по данным показателям практикой не определено.

Еще по теме 11.2. Анализ интенсивности использования капитала и рентабельности работы предприятия:

- 36. Показатели рентабельности предприятия. Факторный анализ экономической рентабельности

- Анализ деловой активности и рентабельности предприятия. Факторы, влияющие на рентабельность.

- Анализ и оценка динамики доходности и рентабельности продаж, активов, собственного капитала и заемного капитала

- Интенсивное использование вывоза капитала как важнейшего орудия внешнеэкономической политики.

- Анализ интенсивности и эффективности использования основных производственных средстг*

- 11. Анализ финансового положения предприятия, работающего в условиях рынка, и использования им капитала

- Доходы предприятия. Планирование выручки от реализации продукции, работ и услуг. Прибыль. Распределение и использование прибыли на предприятии

- 5.5. Анализ использования капитала

- Глава 7. Комплексный экономический анализ доходности, рентабельности активов организации, капитала и обязательств

- Система интегрального анализа эффективности использования активов предприятия.

- 7.3. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

- Понятие рентабельности. Расчет коэффициентов рентабельности на предприятии

- 3.1. Анализ обеспеченности предприятия трудовыми ресурсами и их использования

- 9.7 Оборотные средства (капитал) предприятия. Формирование и использование. Ускорение оборачиваемости

- Денежный поток предприятия как процесс, связанный с формированием, распределением и использованием его капитала