Цель, задачи и методика комплексного экономического анализа хозяйственной деятельности

Анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности. Он выполняет множество функций в системе управления.

При помощи экономического анализа познается сущность хозяйственных процессов, оцениваются хозяйственные сиіуа- ции, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Многообразие функций комплексного экономического анализа в системе управления обусловливают его цель и задачи.Методические подходы к проведению КЭАХД для целей управления содержат следующие организационные этапы его проведения:

- определение целей и задач комплексного экономического анализа (целевой этап КЭАХД); *

- обоснование совокупности показателей, которые должны быть подвергнуты анализу для достижения поставленной цели (параметрический аспект КЭАХД);

- разработка блок-схемы и последовательности проьедения КЭАХД;

- установление периодичности и сроков проведения КЭАХД;

- выбор способов и методов анализа экономической информации;

- разработка организационных этапов (аспектов) проведения анализа и распределения обязанностей между службами по вопросу проведения КЭАХД;

- порядок оформления результатов анализа и их оценки (аналитическая записка, аналитический обзор и т.д.);

- оценка трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа.

Цель и задачи КЭАХД направлены прежде всего на решение внутрихозяйственных задач организации для увеличения результативности ее деятельности, а также на повышение эффективности использования ее экономического потенциала: ресурсов; активов; капитала; доходов; расходов и прибыли для наращения стоимости компании, повышения доходности акций акционеров.

Основной целью всестороннего и взаимосвязанного управленческого анализа является обеспечение рентабельности использования ресурсов, активов, капитала и устойчивого финансового положения организации.

КЭАХД имеет некоторые особенности:

- ориентация результатов анализа на цели и интересы собственников организации;

- использование всего многообразия информации для проведения анализа, в том числе данных производственного учета;

т отсутствие регламентации анализа со стороны государственных органов управления;

- комплексность анализа, изучение всех сторон деятельности предприятия во взаимной связи и обусловленности;

•. максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Основные задачи комплексного экономического анализа хозяйственной деятельности: 1) исследование экономических явлений, факторов и причин, обусловивших положительные и отрицательные отклонения от базы сравнения; 2) объективная оценка эффективности хозяйственной деятельности; 3) научное обоснование бизнес-планов, контроль за ходом их выполнения; 4) выявление внутрихозяйственных резервов, неиспользованных возможностей для роста производства и снижения себестоимости, исследование и обобщение конкретного опыта. Последняя задача является важнейшей в КЭАХД.

КЭАХД состоит из четырех базовых направлений деятельности организации:

- КЭА операционной (производственной) деятельности (КЭАОД);

- КЭА финансовой деятельности (КЭАФД);

- КЭА инвестиционной деятельности (КЭАИД);

- КЭА инновационной деятельности (КЭАИНД).

Так, КЭАОД направлен на решение сугубо производственных задач организации, т. е. вопросов текущей производственной деятельности: закупки (приобретения) ресурсов и продажи товаров, работ, услуг;

КЭАФД —* на решение вопросов финансирования, оценки финансового состояния организации (текущее и прогнозируемое) и эффективности использования всей совокупности ее финансовых инструментов;

КЭАИД — на объективную оценку потребности, целесообразности, масштабности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций;

КЭАИНД проводится с целью обоснования целесообразности и масштабности осуществления инновационных проектов, а также для оценки эффективности их реализации в практическую деятельность.

При разработке системы КЭАХД необходимо также учитывать интересы различных партнерских групп, влияющих на стратегию бизнеса: общество; правительство; акционеры; заимодавцы; поставщики; подрядчики; клиенты; менеджеры; персонал (рис. 1.1).

Каждое из четырех направлений хозяйственной деятельности организации состоит из блоков, характеризующих специфику экономического содержания и функционирования предприятия — как системы в целом, так и ее структурных элементов (подсистем), взаимосвязь между ними (рис. 1.2).

Основные принципы КЭАХД:

- всесторонность анализа;

- наличие единой цели его проведения;

- системность (взаимосвязанность) различных аспектов анализа;

- согласованность всех направлений анализа и одновременность (синхронность) его проведения.

BdAdAixAdiD

^аиьиоюА иеаоонвнщ ^uejJrtUB)t4100Hb,QxD^

Собственники

Персонал

Менеджмент

Партнеры

Налоговые

органы

Кредиторы

чистый дене-

Цели финансового анализа пользователей информации

Интересы пользователей информации экономического анализа

Рис. 1.2. Блок-схема взаимодействия отдельных блоков (подсистем) комплексного экономического анализа хозяйственной деятельности коммерческих организаций

Методика КЭАХД должна включать в себя как анализ деятельности организации в целом, так и внутрихозяйственный анализ по данным системного бухгалтерского учета и всей другой информации.

Типовая методика КЭА деятельности предприятия охватывает следующие разделы хозяйственной деятельности:

- анализ организационно-технического уровня и других условий хозяйственной деятельности;

- анализ в управлении деятельностью организации и в системе маркетинга;

- анализ и оценка эффективности использования основных производственных фондов;

- анализ использования материальных ресурсов;

- анализ использования труда и его оплаты;

- анализ объема производства и продажи продукции; г

- анализ себестоимости продукции и взаимосвязи себестоимости, объема продаж и прибыли;

- анализ состава и структуры активов (авансированного капитала);

- анализ прибыли и рентабельности продукции;

- анализ отдачи активов (деловой активности);

- анализ рентабельности активов предприятия,

- анализ финансового состояния и платежеспособности организации;

- комплексная оценка эффективности хозяйственной деятельности;

- комплексный финансовый анализ и рейтинговая оценка эмитентов.

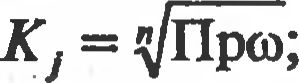

Проведение комплексного экономического анализа хозяйственной деятельности предполагает использование специальных приемов (инструментов) анализа для исчисления комплексных оценок результатов хозяйственной деятельности (KJ) исходя из коэффициентов (темпов) роста исходных базовых показателей их оценки, избранных ана- литиком-экспертом, как наиболее объективно и качественно отражающих сущность исследуемого хозяйственного процесса. Наиболее известные методы расчета комплексных оценок рассчитываются по формулам

Ею

(1)

п

(2)

Kj =ю1 *ю2*...*юя =Прю;

(3)

(4)

j(метод расстояний)

]?K3lt;Mt-c,W)2,

(5)

где Kj — комплексная оценка результатов деятельности каждого подразделения организации по совокупности показателей; і — наименование каждого показателя, избранного экспертом для расчета комплексных оценок деятельности подразделения; со^-— коэффициент роста (снижения) каждого из избранных (например, четырех) показателей для расчета комплексных оценок результатов деятельности соответствующего подразделения; соутах — максимальное значение любого /-го показателя у соответствующего подразделения; КЗ — коэффициент значимости каждого из четырех избранных показателей для расчета комплексных оценок; Прсо— произведение коэффициентов роста показателей; п — число избранных показателей для расчета Kj.

Приведем пример. Расчет комплексной оценки результатов деятельности произведем по данным трех филиалов по следующим показателям (табл. 1.1):

Порядок расчета Kj (методом «расстояния»)

Филиал 1

Кп = ^2(1,05—1,05)2 +1,5(1,03-1,Об)2 +2,5(1,04-1,04)2 +3(1,02-1,08)2 =

= л/б+0,00135+0+0,0003 = Vo,00165 = 0,0406.

Таблица 1.1

Исходные данные для расчета комплексных оценок (Kj) результатов деятельности филиалов с использованием метода средней геометрической и метода «расстояния»

| № п/п | Показатель | Филиал 1 | Филиал 2 | Филиал 3 |

| Коэффициент значимости показателей |

| 1 | Коэффициент роста производительности труда | 1,05 | 1,03 | 1,04 | 1,05 | 2 |

| 2 | Коэффициент роста фондоотдачи | 1,03 | 1,06 | 1,05 | 1,06 | 1,5 |

| 3 | Коэффициент роста материал оотдачи | 1,04 | 1,02 | 1,01 | 1,04 | 2,5 |

| 4 | Коэффициент роста рентабельности продаж | 1,02 | 1,08 | 1,06 | 1,08 | 3 |

| 5 | Комплексная оценка методом «средней геометрической» Kj = (/Прсо | 1,035 | 1,097 | 1,040 |

| " |

| 6 | Место (рейтинг) | 3 | 1 | 2 | — | — |

| 7 | Комплексная оценка результатов деятельности филиалов методом «расстояния» | 0,0406 | 0,1060 | 0,2640 |

|

|

| *W2K3lt;®»-“gt;—-gt;! | ||||||

| 8 | Место (рейтинг) | 1 | 2 | 3 | — | — |

Филиал 2

KJ2 = ^2(1,03—1,05)2 +1,5(1,06-1,Об)2 +2,5(1,02.-1,04)2 +3(1,08-1,03)2 =

= д/0,0035+0+0,001+0,00138+0,0075 = д/0,01123 = 0,1060.

Филиал 3

KJ3 = V2a,04-1,05)2 +1,5(1,05-1,Об)2 + 2,5(1,01-1,04)2 +3(1,06-1,08)2 =

= V0,0002 +0+0,00015+0,000225+0,00012 = Vo,000695 = 0,0264.

Как свидетельствуют данные табл. 1.1, результаты комплексных оценок итогов деятельности филиалов показывают, что данные выполненных расчетов по их ранжированию с использованием двух методов не совпадают, а следовательно, и ранжирование мест структурных подразделений не идентично. Это обусловлено тем, что экономическое содержание и предназначение метода «средней геометрической» и метода «расстояния» различны. Так, если для ранжирования мест филиалов используется первый метод (см. п. 5 табл. 1.1), то лучшее экономическое положение имеет тот из трех филиалов, у которого комплексная оценка результатов деятельности наибольшая (филиал 1, К} = 1,097). Если для ранжирования мест филиалов избран другой метод — метод «расстояния», то тогда лучшим из трех филиалов является тот, результаты работы которого в наименьшей степени отдалены от максимального значения комплексных оценок деятельности структурных подразделений (филиал 1, Щ = 0,0406).

Комплексная оценка результатов деятельности филиалов, рассчитанная с использованием метода «расстояния», позволяет не только ранжировать филиалы согласно количественному значению обобщающего показателя (К)) в разрезе названных трех филиалов, но и, например, распределять пропорционально сложившимся результатам инвестиции (сторонних инвесторов), поемиальные фонды и собственные капитальные вложения; размещать по филиалам заказы покупателей в соответствии с уровнем успешности их работы и т. п.

В заключение следует заметить, что многие проблемы методологии и методики проведения КЭАХД на практике пока еще остаются далеко не исследованными, в частности такие вопросы, как: объективно обоснованный выбор системы показателей для расчета комплексных оценок конечных результатов хозяйственной деятельности организаций и их подразделений в зависимости от цели анализа; ранжирование их по степени значимости в достижении задач функционирования хозяйствующих субъектов; создание текущей и оперативной информационной базы проведения комплексного экономического анализа; использование современных информационных технологий в обработке значительного объема информации для расчета комплексных оценок деятельности подразделений органчзаци] і; отражение данных о результатах комплексного анализа в пояснительной записке к бухгалтерской отчетности; применение выводов и разработанных рекомендаций комплексного экономического анализа при составлении краткосрочных и долгосрочных прогнозов развития производственно-финансовой деятельности хозяйствующих субъектов и их структурных подразделений.

Еще по теме Цель, задачи и методика комплексного экономического анализа хозяйственной деятельности:

- Понятие комплексного анализа хозяйственной деятельности как специальной отрасли экономических знаний

- Система показателей оценки организационнотехнического уровня и условий производства: цель, задачи, информационная база комплексного экономического анализа

- 14. Методы и методики комплексной оценки эффективности хозяйственной деятельности

- Характеристика, состав и структура оборотных средств. Цель, задачи и информационное обеспечение комплексного экономического анализа

- Глава 1. Базовые концепции и организационно- методические основы комплексного экономического анализа хозяйственной деятельности организаций и их структурных подразделений

- Цель и задачи комплексного маркетингового анализа, информационная база его проведения

- 15. Комплексный экономический анализ и его роль в управлении деятельностью организации. Тематический анализ

- Цель и задачи анализа инвестиционной деятельности коммерческих организаций

- Глава 2. Комплексный экономический анализ в управлении деятельностью коммерческой организации

- Л. Т Гиляровская. Комплексный экономический анализ хозяйственной дея- К63 тельности : учеб. / Л. Т Гиляровская [и др.]. — М.: ТК Велби, Изд-во Проспект,2006. — 360 с., 2006