Законы денежного обращения

Если имеются объективные факты, значит, необходимо познавать объективные законы, которыми они регулируются. Деньги — объективный экономический факт. Исходя из него рассмотрим объективные законы денежного обращения.

Закон — это связь явлений. Она может быть поверхностной или существенной. Поверхностные взаимосвязи выражают эмпирические законы (примером могут служить народные приметы о погоде: если закат багровый — назавтра жди сильного ветра; если чайка села в воду — жди хорошую погоду и т. п.). Эмпирические законы в ряде случаев называются закономерностями, правилами. К эмпирическим законам денежного обращения относится так называемый «закон Грешема», монетарное правило.

Внутренние причинные взаимосвязи выражают сущностные законы. Сущностные законы денежного обращения предстают как количественные оценки денежной массы, необходимой и достаточной для того, чтобы реализовать товарную массу, обеспечить покупательную способность денег и поддерживать стабильное равновесие между ними.

- Эмпирические законы денежного обращения

Эмпирические законы естественного отбора денег. Денежные системы претерпевают эволюцию в результате действия объективных факторов, свойственных сложившейся хозяйственной системе. В результате происходит естественный отбор видов и форм денег.

Следует разделять эволюционные закономерности, действующие в условиях стабильного и нестабильного" денежного обращения.

Закономерности эволюции денег в условиях нестабильного денежного обращения. Обычнов экономической науке при описании закономерности эволюции денег в условиях нестабильного денежного обращения обращается внимание на результат, который формулируется как «закон Грешема». Данный эмпирический закон естественного отбора денег («закон Грешема») звучит так: «Худшие деньги вытесняют из обращения лучшие».

Считается, что его сформулировали еще француз Н. Орезм (ок. 1366) и поляк Н. Коперник (1526). Англичанин Г. Маклеод (1821—1902) необоснованно приписал открытие закона английскому чиновнику Т. Грешему. На самом деле формулировка закона («деньги медные в ходу, дурно выбитые, наспех, дрянь и порча, без цены») известна с V в. до н. э.[55]

Центральный вопрос теории рассматриваемого закона — это вопрос критериев сравнения и смысла понятий «лучшие деньги» и «худшие деньги». Обобщая исторические факты, связанные с действием закона, следует отметить, что предпочтения отдаются денежным формам: а) имеющим внутреннюю стоимость и, следовательно, защищенным от политических катаклизмов;

б) обладающим большей ликвидностью; в) выполняющим максимальное число и способным к обретению дополнительных функций; г) позволяющим использовать деньги для извлечения прибыли; д) обладающим наибольшей стабильностью.

Как доказывается истинность закона и, соответственно, действенность того, что худшие деньги вытесняют из обращения лучшие? Ссылками на постоянно подтверждающие его группы эмпирических фактов.

Во-первых, действие эмпирического закона денежного обращения считается типичным для биметаллизма, медно-серебряного и золотосеребряного. Например, при золото-серебряном биметаллизме и законодательном установлении соотношения стоимости золота и серебра (например, оно фиксировалось 1 к 15) монеты свободно чеканились из металла, принадлежащего частным лицам. Падение стоимости серебра приводило к тому, что выгодно было расплачиваться только серебряными монетами. Они обладали меньшей стабильностью и вытесняли из обращения золотые монеты, превращавшиеся в сокровище.

Во-вторых, с появлением бумажных денег в условиях инфляции лучшими деньгами становятся монеты из драгоценных металлов. Они имеют внутреннюю стоимость и, следовательно, защищены от политических катаклизмов, способны выполнять все пять функций денег, в том числе функцию мировых денег, самостоятельно.

Поэтому деньги из драгоценных металлов вывозятся за границу, тезаврируются и уходят из обращения.В-третьих, в условиях господства неразменных денег действие эмпирического закона денежного обращения имеет свою специфику. Например, в настоящее время в России наличные и безналичные деньги имеют разную ценность. Использование наличных расчетов дает значительные возможности для «ухода» от уплаты налогов. Поэтому безналичные деньги хуже, они менее ликвидны и становятся дешевле. Это подтверждает постоянная реклама: за определенный процент от суммы сделки безналичные средства можно превратить в наличные.

В-четвертых, при сравнении рублей и свободно конвертируемой валюты инвалюта оказывается предпочтительней, обладает большей ликвидностью, выполняет функцию мировых денег. Поэтому свободно конвертируемая валюта изымается из обращения и платежей и переходит в накопления. Таким образом, данный эмпирический закон в дополнение ко всему объясняет одну из множества причин изменения структуры бумажно-денежной массы и скорости обращения ее различных частей в национальной экономике.

В-пятых, еще один аспект рассматриваемого эмпирического закона отметил У. Джевонс (1835—1882). Не только худшие деньги вытесняют из обращения лучшие. Лучшие деньги обретают дополнительные сферы функционирования и сами по себе обладают способностью уходить из обращения. «„.Даже то, что сделано законным платежным средством, может быть лишено характера денег. Во время гражданской войны правительство[56] пыталось пустить в обращение билеты достоинством в пятьдесят долларов, приносящие 7,3%, так что процент вычислялся очень легко, составляя один цент в день. Однако билеты оказались не в состоянии циркулировать. Вопреки попытке облегчить обращение этих билетов, население предпочитало удерживать билеты с целью получения процентов»[57]. Таким образом, пример иллюстрирует столкновение однотипных, а именно бумажных, непроцентных и процентных денег. Однако процентные деньги выполняли большее число функций, чем обычные бумажные средства платежа, позволяли извлекать прибыль и превратились в ссудный капитал.

Будучи наделенными важными дополнительными качествами, они ушли из обращения.Вместе с тем следует еще раз подчеркнуть, что рассмотренные факторы, подтверждающие действие так называемого «закона Грэшема», связаны с «возмущающими» факторами, дестабилизирующими денежное обращение в той или иной мере.

Закономерности эволюции денег в условиях стабильного денежного обращения. Экономическая наука чаще всего обращает внимание на кризисные ситуации, в которых происходят резкие видимые, что называется, невооруженным глазом изменения. Но эволюция денежных систем происходит и в условиях стабильной ситуации в хозяйственной системе. Истории известно множество фактов, когда происходит вытеснение одних денег другими, причем применительно к ним заранее нельзя сказать, какие из них худшие, какие лучшие. Например, с введением в условиях достаточно стабильной хозяйст- денной ситуации в ряде европейских стран в наличное обращение новой денежной единицы с начала 2002 г. — евро — возрос объем наличных платежей, удельный вес электронных платежей несколько сократился, т. е. произошло вытеснение наличными деньгами безналичных. Данный факт «законом Грешема» не может быть объяснен в принципе. Нет никаких оснований полагать, будто наличные евро хуже безналичных.

Границы действия любого эмпирического закона никогда не могут быть заранее очерчены. Изменения в денежном обращении порождают новые факты, характеризующие его проявление. Задача теории — всесторонне раскрыть механизм действия закона. В этом отношении представляет некоторый интерес концепция, которую развивают Р. Л. Миллер и Д. Д. Ван-Хуз*.

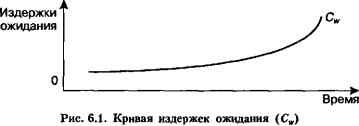

Научный инструмент, используемый авторами, связан с понятиями «издержки ожидания» (waiting costs) и «трансакционные издержки» (transaction costs). В сумме они образуют издержки обращения.

Под издержками ожидания понимаются расходы, которые несет индивид в связи со временем приобретения необходимого товара. Чем дольше ожидание, тем выше издержки данного вида (рис.

6.1).

Отметим, что издержки ожидания в принципе не могут изображаться как перпендикуляр вектору времени. Это, по-видимому, понимают и авторы. Согласно развиваемым представлениям «время ожидания равносильно... определенным издержкам». Следовательно, ось абсцисс и ось ординат отражают динамику одного и того же параметра. Тогда при правильном построении кривая Cw превращается в простой луч.

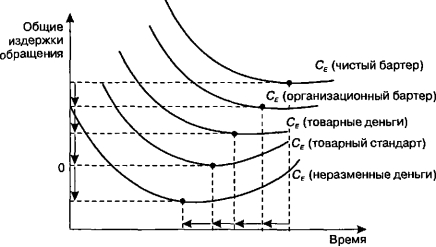

Полагается, что издержки ожидания не зависят от системы торговли. При этом различаются чистый бартер, организованный бартер, товарные деньги, товарный стандарт (металлические деньги), неразменные деньги.

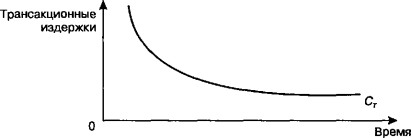

Под трансакционными издержками традиционно понимаются расходы, которые несет индивид при совершении торговой сделки. Применительно к рассматриваемым процессам они связываются не со стоимостью полезного блага, а с усилиями на его поиск, выбор, оплату, с риском осуществления сделки. Возможные отклонения цены самого блага в разных точках сбыта и возникающие в связи с этим варианты обмена в расчет не принимаются. Априори полагается, что краткосрочные операции требуют больших трансакционных расходов, чем долгосрочные операции (рис. 6.2).

Рнс. 6.2. Кривая трансакцнонных издержек (Сг)

В действительности объективным вариантным фактором отбора формы расчетов являются только трансакционные издержки. При устоявшейся хозяйственной системе, сложившихся привычках делового общения, менталитете определенного человека время на совершение конкретных операций обмена можно признать постоянным. Кроме того, трансакционные издержки, также как и издержки ожидания, нельзя рассматривать вне времени, вне истории. Таким образом, кривая Ст превращается в луч, характеризующий изменение трансакционных издержек, одновременно с эволюцией денежной системы.

Участвуя в процессе купли-продажи товара, индивид несет общие издержки.

Его цель состоит именно в их минимизации. Однако во внимание, согласно концепции, которую отстаивают Р. Л. Миллер и Д. Д. Ван-Хуз, можно принять лишь трансакционные издержки. В отличие от издержек ожидания уровень кривой трансакционных издержек непосредственно определяется системой торговли и денежного обращения. В зависимости от нее кривая трансакционных издержек смещается влево вниз.Стремления индивидов, вызывающие переход от одной системы торговли к другой, ведут к эволюции денежных систем. В результате снижаются минимальные общие издержки обращения, т. е. удешевляется процесс обмена, и уменьшается время, затрачиваемое на его осуществление. Эту идею иллю* стрирует рис. 6.3.

Однако нельзя достоверно полагать, что на практике усилия, связанные с поиском, выбором товара, его оплатой, риском осуществления сделки, зависят от того, какие именно деньги участвуют в расчетах. Как уже отмечалось, с введением в наличное обращение в ряде европейских стран с начала 2002 г. новой денежной единицы — евро — возрос объем наличных платежей, удельный вес электронных платежей несколько сократился. Вряд ли этот факт послужит подтверждением концепции.

На общий процесс эволюции денежных систем влияют не трансакционные издержки, а однородность денежного материала, его делимость, безотходность, портативность, удобство для транспортировки, сохраняемость (износостойкость), универсальность в качестве средства накопления, узнаваемость, стабильность. Введение наличных евро привело к большей однородности и универсальности денежных систем стран, входящих в Европейский союз. Поэтому они и стали шире использоваться в расчетах. Что касается времени

наличных расчетов и вызванных ими трансакционных издержек, то их влияние на эволюцию денежных систем можно признать ничтожным.

Рис. 6.3. Издержки обращения и эволюция денежных систем

Важнейшим фактором эволюции денег является их соответствие достигнутому этапу развития рыночного хозяйства, что проявляется через достаточность денег, способность обеспечить всю сумму совершаемых сделок.

Монетарное правило. К эмпирическим законам денежного обращения относится так называемое «монетарное правило», суть которого составляет предложение о практическом установлении связи, количественного соотношения между темпами эмиссии денежных знаков и темпами экономического роста при проведении разумной денежно-кредитной политики с целью недопущения инфляции.

Монетарное йравило формулируется следующим образом: величина прироста массы денег в обращении за определенный период времени должна быть равна темпам прироста валового внутреннего продукта и темпам динамики цен (инфляции) за тот же период:

AM - AY + Дя, где ДАТ —прирост массы денег в обращении;

ДК—прирост валового внутреннего продукта;

Ап— темп динамики цен (инфляции).

В данном случае практической проблемой является максимально точная фиксация темпов динамики цен (инфляции). Для ее измерения используются ценовые индексы Даспейреса, Пааше и Фишера.

Индекс потребительских цен (ценовой индекс Ласпейреса) — международно признанный статистический показатель, используемый для измерения Динамики цен (инфляции). Он построен на сопоставлении базового объема товарного предложения:

/=і

где 1д — индекс потребительских цен (ценовой индекс Ласпейреса);

PfJ — цена товара і в базовый период времени 0;

Р{ — цена товара і в период времени t;

Q ? — объем продаж товара і в базовый период времени 0; і — виды товаров, учитываемых при расчете индекса, в значении от 1 до п.

Считается, что индекс потребительских цен (ценовой индекс Ласпейреса) преувеличивает реальную динамику роста цен.

Ценовой индекс Пааше — иной статистический показатель, используемый для измерения динамики цен (инфляции). Он построен на сопоставлении сложившегося объема предложения:

где /fj— индекс Пааше;

^°— цена товара і в базовый период времени 0;

Р{— цена товара і в период времени t;

Qj — объем продаж в период t;

і — виды товаров, учитываемых при расчете индекса, в значении от 1 до п.

Считается, что ценовой индекс Пааше преуменьшает реальную динамику роста цен.

Ценовой индекс Фишера — своего рода «идеальный» статистический показатель, используемый для нейтрализации погрешностей индекса потребительских цен (ценового индекса Ласпейреса) и ценового индекса Пааше при количественном измерении динамики цен (инфляции). Он представляет собой их среднюю геометрическую величину:

где /ф— индекс Фишера;

1д — индекс потребительских цен (ценовой индекс Ласпейреса);

/п — ценовой индекс Пааше.

Разрабатываются и делаются попытки внедрения в экономический анализ иных показателей для измерения динамики цен (цепной индекс, основывающийся на мультипликации индексов по текущему базису; геометрический индекс, использующий постоянные веса цен, а не объема и предполагающий ценовую эластичность спроса, равную 1).

Еще по теме Законы денежного обращения:

- Вопрос 5 Денежное обращение. Закон денежного обращения. Факторы, определяющие количество денег в обращении.

- 6. Понятие денежного обращения. Наличный и безналичный оборот. Закон денежного обращения.

- 6. Понятие денежного обращения. Наличныйи безналичный оборот. Закон денежного обращения.

- Денежная масса и показатели ее характеризующие. Законы денежного обращения и определение количества денег, необходимых для обращения

- 2.2. Закон денежного обращения. Денежная масса и скорость обращения денег

- 4.4. Денежное обращение: понятие, особенности функционирования. Законы денежного обращения.

- 9. Закон денежного обращения. Денежная масса и скорость обращения денег.

- Закон денежного обращения. Денежная масса и скорость обращения денег

- Закон денежного обращения. Денежная масса и скорость обращения дене

- 2.2. Закон денежного обращения. Денежная масса и скорость обращения денег

- 2. Закон денежного обращения. Денежная масса и скорость обращения денег

- Занятие 1. Сущность, функции и виды денег. Закон денежного обращения. Денежная масса и денежные агрегаты

- Денежное обращение Понятие денежного обращения. Закон денежного обращения

- Закон денежного обращения. Денежная масса, ее структура (денежные агрегаты)

- 9.3 Понятие денежного обращения и закон денежного обращения

- 9.3 Понятие денежного обращения и закон денежного обращения

- Тема 1. Сущность, функции и виды денег. Закон денежного обращения. Денежная масса и денежные агрегаты

- 25. Законы денежного обращения и методы государственного регулирования денежного оборота.

- 8. Экономический закон денежного обращения и особенности его действия в денежных системах различного типа.

- 2.4. Динамика национальной денежной массы. Денежное обращение. Схемы обращения наличных и безналичных денег. Связь между двумя контурами обращения. Механизмы обращения (платежные системы).