12.2. Емісійна діяльність банків на фондовому ринку

Прийнявши рішення про залучення коштів шляхом випуску цінних паперів, банківським установам потрібно розробити основні засади емісійної політики, які передбачають здійснення сукупності заходів з метою акумуляції ресурсів відповідно до визначених цілей шляхом використання цінних паперів.

Основними елементами емісійної політики банку є:

формулювання цілей емісії;

визначення суми коштів, яку необхідно акумулювати;

проведення маркетингових заходів щодо визначення потенційних інвесторів для купівлі цінних паперів банку;

вибір певного виду цінного паперу, емісія якого буде здійснюватись;

розрахунок витрат, пов\'язаних з обслуговуванням випуску;

визначення способу розміщення цінних паперів (самостійно чи з допомогою андеррайтерів);

вирішення питання щодо забезпечення функціонування ліквідного вторинного ринку банківських фінансових інструментів;

розрахунок ефективності використання акумульованих коштів.

Банки України можуть здійснювати випуск таких видів цінних

паперів, як акції, облігації, іпотечні сертифікати, депозитні сертифікати та похідні фінансові інструменти.

Найбільш розповсюдженим емісійним цінним папером у вітчизняній практиці на даний час є акції.

За рахунок них здійснюється формування капіталу банку.Головною перевагою, що дає збільшення капіталу банку за рахунок випуску акцій, є прямий вплив його розміру на величину активних операцій, здійснення яких обмежується нормативами НБУ, що передбачають максимальний розмір тих чи інших вкладень залежно від величини банківського капіталу.

Іншими перевагами випуску акцій з метою залучення фінансових ресурсів є: 1) ринковий механізм оцінювання вартості власних цінних паперів; 2) відсутність фіксованих витрат; 3) розширення кількості акціонерів; 4) стимулювання персоналу за рахунок продажу їм акцій за пільговими цінами; 5) отримання банківських ліцензій, видача яких залежить від розміру банківського капіталу.

Емісії акцій мають певні відмінності у цілях та процедурах здійснення під час створення банку і додаткового випуску акцій.

Згідно із Законом України «Про банки і банківську діяльність» банки створюються тільки у формі відкритого акціонерного товариства або кооперативного банку.

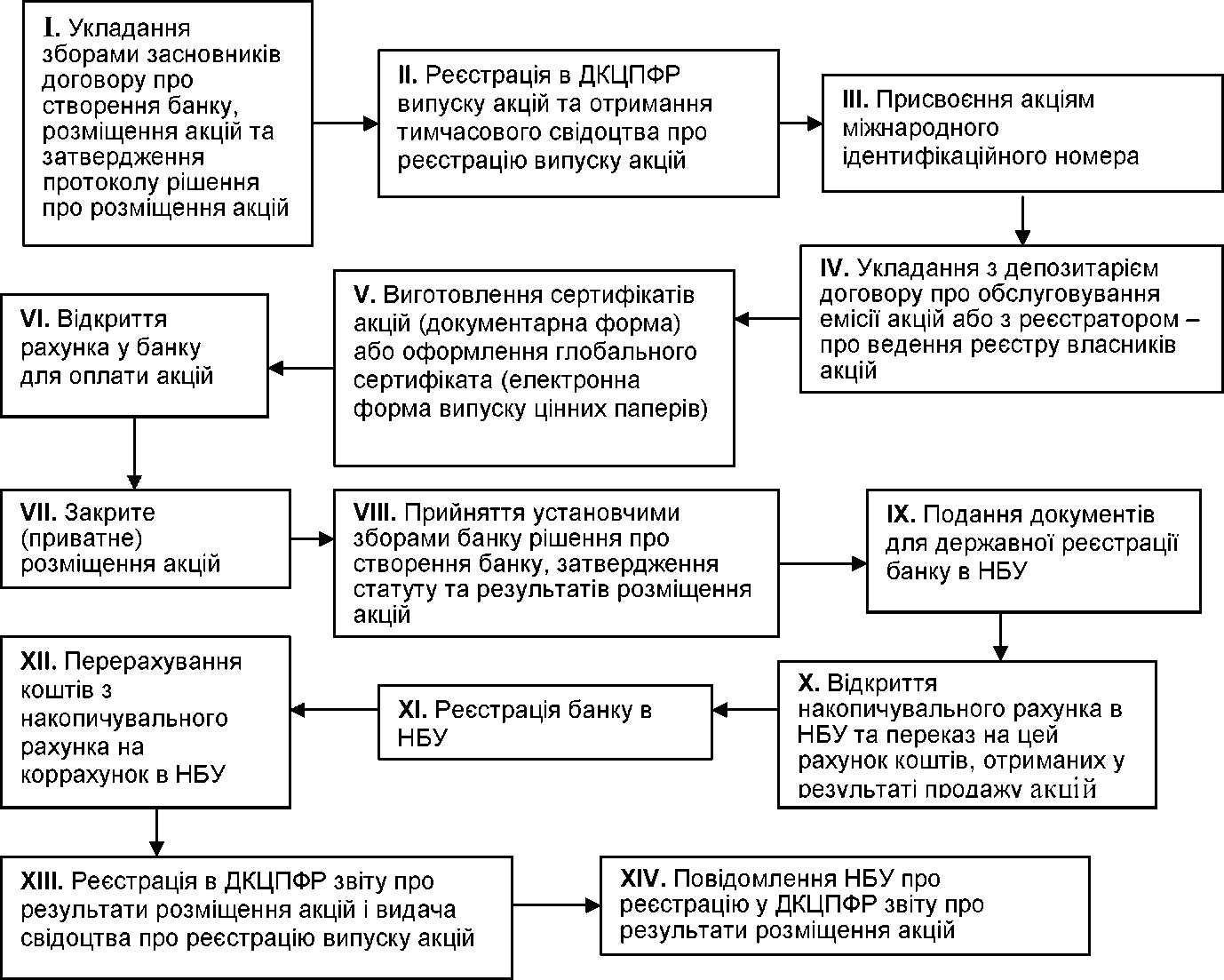

Перше розміщення акцій банку в нашій державі (при створенні у формі відкритого акціонерного товариства) є винятково закритим (приватним) серед засновників (рис.

12.3).Не пізніше, ніж через 60 календарних днів з дати державної реєстрації банку в НБУ банк повинен подати до ДКЦПФР документи для реєстрації звіту про результати розміщення акцій, у тому числі довідку, засвідчену підписом керівника та печаткою банку, що свідчить про повну оплату акцій, щодо яких прийнято рішення про розміщення.

Після заснування банківської установи у процесі діяльності виникає необхідність додаткових емісій акцій, яка може бути викликана різноманітними причинами. Це, перш за все, виконання вимог НБУ щодо мінімального розміру статутного капіталу й отримання ліцензій на певні види діяльності, а також з метою дифузії (розпорошення) акціонерної власності та розширення спектра активних операцій.

Збільшення розміру статутного капіталу банку дозволяється лише після реєстрації звітів про результати розміщення усіх попередніх випусків акцій.

Рис. 12.3. Процедура випуску акцій при створенні банку.

Джерелами збільшення розміру статутного капіталу банку є: а)додаткові внески (вклади), якими можуть бути винятково грошові кошти, у тому числі в іноземній валюті; б) реінвестиція дивідендів.

Шляхами (способами) збільшення розміру статутного капіталу банку є:

а) збільшення кількості акцій існуючої номінальної вартості при збільшенні розміру статутного капіталу акціонерного товариства за рахунок додаткових внесків;

б) збільшення номінальної вартості акцій при збільшенні розміру статутного капіталу товариства за рахунок реінвестиції дивідендів.

При збільшенні розміру статутного капіталу банку акції, передбачені до розміщення, можуть розповсюджуватися шляхом:

1) публічного розміщення, якщо пропозиція акцій адресована більше, ніж 100 фізичним або юридичним особам, крім акціонерів товариства;

2) приватного розміщення, якщо акції розміщуються серед заздалегідь визначеного кола фізичних або юридичних осіб, кількість яких не перевищує 100 на дату прийняття рішення про збільшення статутного капіталу, крім акціонерів товариства.

Особливістю додаткових емісій акцій банківськими установами є те, що рішення загальних зборів акціонерів про відкрите (публічне) або закрите (приватне) розміщення акцій має містити строк та порядок реалізації акціонерами свого переважного права на придбання акцій, що випускаються додатково і передбачені до розміщення.

Це допомагає зменшити ризик скорочення частки акцій основних акціонерів та стороннім інвесторам важче отримати важелі впливу на політику прийняття управлінських рішень. Протягом строку, відведеного для реалізації переважного права акціонерів на придбання акцій, передбачених до розміщення, реалізується переважне право акціонерів на придбання акцій, передбачених до розміщення, у кількості, пропорційній до їхньої частки у статутному капіталі товариства на дату початку зазначеного строку.При відкритому (публічному) розміщенні акцій порядок реалізації акціонерами переважного права на придбання акцій, що випускаються додатково та передбачені до розміщення, встановлюється акціонерним товариством. При закритому (приватному) розміщенні акцій строк, протягом якого реалізується переважне право акціонерів на придбання акцій, передбачених до розміщення, не може бути менше, ніж 15 календарних днів.

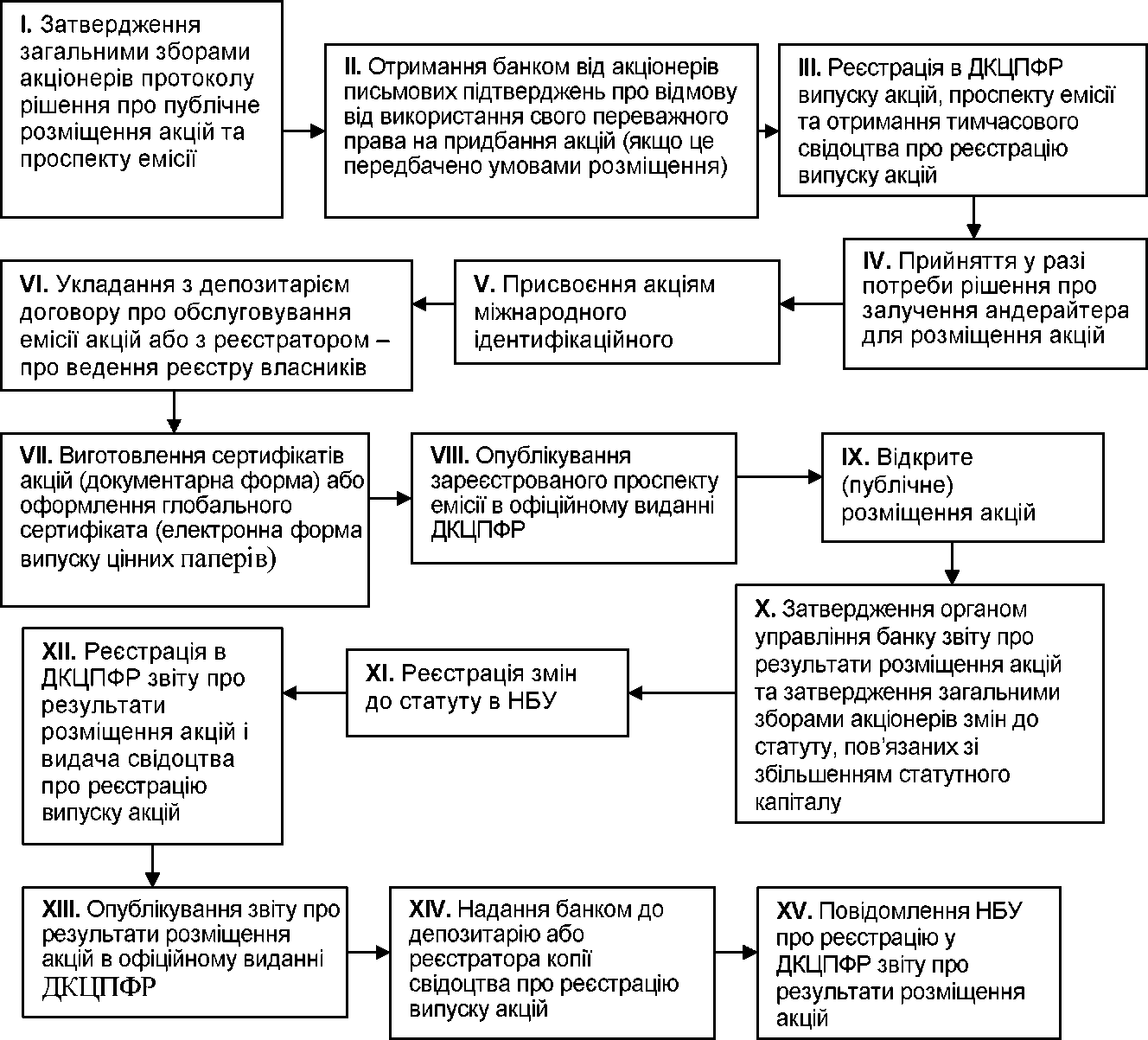

Порядок збільшення розміру статутного капіталу банку за рахунок додаткових внесків у разі публічного розміщення акцій наведено на рис. 12.4.

Забороняється публічне розміщення акцій раніше, ніж через 10 днів після опублікування проспекту їхньої емісії.

Протягом встановленого в рішенні про розміщення акцій строку першим власником подається заява й укладається договір купівлі- продажу акцій. Перший власник здійснює сплату акцій відповідно до умов емісії за ціною, не нижчою від номінальної вартості, не пізніше від дня затвердження загальними зборами акціонерів банку звіту про результати відкритого (публічного) розміщення акцій.

Рис. 12.4. Процедура додаткового випуску акцій шляхом їхнього публічного розміщення.

Порядок збільшення розміру статутного капіталу банку в разі закритого (приватного) розміщення акцій існуючої номінальної вартості не потребує затвердження та опублікування проспекту емісії.

Однак загальними зборами акціонерів банку має бути затверджений перелік інших інвесторів (крім існуючих акціонерів), серед яких передбачено розміщення акцій. Існуючим акціонерам й іншим інвесторам, які мають намір придбавати акції, потрібно персонально повідомити, а також необхідно опублікувати відповідне повідомлення в офіційному виданні ДКЦПФР про прийняті загальними зборами акціонерів банку рішення.Порядок збільшення розміру статутного капіталу банку за рахунок реінвестиції дивідендів шляхом збільшення номінальної вартості акцій передбачає внесення змін до статуту загальними зборами акціонерів відразу при прийнятті рішення про реінвестиції дивідендів. До того ж всім акціонерам банку потрібно персонально повідомити про таке рішення, а також необхідно опублікувати відповідне повідомлення в офіційному виданні ДКЦПФР про прийняті загальними зборами акціонерів банку рішення. Після реєстрації випуску акцій шляхом реінвестицій дивідендів здійснюється обмін акцій на акції нової номінальної вартості, при цьому звіт про результати розміщення акцій до ДКЦПФР для реєстрації не подається.

З метою залучення більшої кількості інвесторів до купівлі акцій при їхньому публічному розміщенні значну увагу банкам доцільно приділяти проспекту емісії (табл. 12.1).

Таблиця 12.1

Структура проспекту емісії акцій \r\nТип інформації Характеристика\r\n1. Інформація про емітента 1) загальна характеристика емітента;

дані про посадових осіб емітента та їхню заробітну плату;

перелік ліцензій емітента;

відомості про юридичних осіб, у яких емітент володіє більше, ніж 10% статутного капіталу (активів);

відомості про участь емітента в холдингових компаніях, асоціаціях тощо;

відомості про філії та представництва емітента;

опис діяльності емітента (основні види операцій, ринки збуту);

можливі фактори ризику в діяльності емітента;

перспективи діяльності емітента на поточний та наступні роки\r\n2. Інформація про фінансово-госпо-дарський стан Баланс та звіт про фінансові результати за попередній рік і квартал, що передував емісії\r\n3.

Інформація про розміщення акцій 1) загальні дані про емісію акцій (тип, форма, кількість, номінал, термін розміщення тощо);мета використання фінансових ресурсів, залучених від продажу акцій;

перелік засновників та кількість акцій у їхній власності;

докладний опис порядку розміщення акцій та їхньої оплати;

відомості про андеррайтера;

порядок виплати дивідендів\r\n4. Інша інформація 1) дані про розміщення раніше випущених в обіг цінних паперів;

кількість акцій, що перебувають у власності членів виконавчого органу, та перелік осіб, частки яких у статутному фонді перевищують 5%;

відомості про реєстратора або депозитарія, який обслуговує випуск акцій;

дані про відповідальних за проспект емісії осіб;

відомості про дивідендну політику емітента за останніх п\'ять років;

відомості про організаторів торгівлі, на яких буде здійснюватися продаж акцій;

відомості щодо осіб, відповідальних за проведення аудиту емітента;

відомості про провадження у справі про банкрутство або про застосування санації\r\n

Крім документації, що підлягає розкриттю згідно з вимогами ДКЦПФР, банківським установам слід розробляти інвестиційний меморандум, який має містити додаткову інформацію, що дасть змогу інвесторам більш повно оцінити банківську установу.

Банки України значно підвищують привабливість власних акцій для інвесторів шляхом розробки Кодексу корпоративного управління, що міститиме дані щодо політики банку стосовно акціонерів, здебільшого міноритаріїв (дрібних акціонерів), вирішення конфлікту інтересів між акціонерами і менеджментом банку та зацікавленими особами (кредиторами, працівниками компанії).

На відміну від акцій, випуск банківськими установами боргових інструментів не впливає на відносини співвласності, зменшується сума оподатковуваного прибутку, оскільки відсотки, що сплачуються банком при обслуговуванні облігаційної позики, вираховуються з прибутку до оподаткування, але передбачається виплата фіксованого відсоткового платежу за користування коштами і повернення через певний період суми номіналу.

Головними причинами емісії банківських облігацій є необхідність диверсифікації джерел залучених коштів, а також реалізації певних інвестиційних програм й розширення спектра активних операцій.

Мобілізація фінансових ресурсів з допомогою облігаційних позик надасть банкам певні переваги порівняно з депозитами:

кошти, залучені з допомогою облігацій, не включаються до розрахунку обов\'язкових резервів, що формують банки в НБУ;

за облігаціями, проданими фізичним особам, не має потреби здійснювати відрахування у Фонд захисту вкладів фізичних осіб;

довші терміни облігаційних ресурсів (у середньому 2-3 роки);

можливість у короткий строк генерувати значний обсяг коштів.

Крім цього, вчасне погашення облігацій сприятиме формуванню

авторитету банку як надійного позичальника на ринку боргових зобов\'язань.

Облігації розміщуються банківськими установами тільки після повної сплати свого статутного капіталу. Як й акції, розміщення облігацій можна здійснювати публічним або приватним способом.

Строк відкритого (публічного) розміщення облігацій не може перевищувати одного року з дати початку розміщення.

Якщо облігації, передбачені до розміщення, випускаються різними серіями, то строк відкритого (публічного) розміщення окремої серії облігацій не може перевищувати одного року з дати початку розміщення облігацій цієї серії.Облігації можуть вважатися додатково забезпеченими:

облігації вважаються забезпеченими порукою, якщо банк визначив їх такими в рішенні про розміщення облігацій та уклав відповідний договір поруки з поручителем щодо забезпечення виконання зобов\'язання погашення основної суми боргу і виплати доходу за облігаціями;

облігації вважаються забезпеченими гарантією, якщо банк визначив їх такими в рішенні про розміщення облігацій та гарант гарантує перед власниками облігацій виконання емітентом зобов\'язання погашення основної суми боргу і виплати доходу за облігаціями;

облігації вважаються забезпеченими страховкою, якщо емітент визначив їх такими в рішенні про розміщення облігацій та уклав зі страховиком відповідний договір страхування ризиків непогашення основної суми боргу і невиплати доходу за облігаціями.

Строк погашення облігацій не має перевищувати одного року з дати початку погашення. Після погашення облігацій банк подає до ДКЦПФР звіт про наслідки погашення облігацій не пізніше, ніж через 15 календарних днів після закінчення строку погашення випуску облігацій, вказаного у рішенні про розміщення облігацій та у проспекті емісії облігацій, а у разі дострокового погашення облігацій - якщо можливість дострокового погашення випуску облігацій була передбачена рішенням про розміщення облігацій та проспектом емісії облігацій.

Банківські установи мають право емітувати також іпотечні сертифікати й облігації, законодавчі механізми випуску яких розкриті в Законі України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» та в Законі України «Про іпотечні облігації».

¦ W І W ¦ W ¦ ^ W

Іпотечний сертифікат - це іпотечний цінний папір, забезпечений іпотечними активами або іпотеками. Для випуску іпотечних сертифікатів банк здійснює реформування іпотечних активів, тобто об\'єднання зобов\'язань за договорами про іпотечний кредит у неподільну цілісність зобов\'язань - консолідований іпотечний борг, та одночасне об\'єднання відповідних іпотек за іпотечними договорами в іпотечний пул.

Інформація про випуск сертифікатів та їхній випуск підлягають реєстрації у ДКЦПФР. Оскільки емісія іпотечних сертифікатів пов\'язана з вартістю і строками існування іпотечних активів, то умови їхнього випуску є такі: 1) загальний розмір емісії сертифікатів не може перевищувати вартість іпотечних активів; 2) строк обігу сертифікатів не може перевищувати строк дії договорів про іпотечний кредит, реформованих в іпотечні активи, та строку їхнього існування; 3) загальна номінальна вартість сертифікатів не може перевищувати 50-кратного розміру власного капіталу емітента; 4) обсяг випуску не менше від суми, еквівалентної 100 тис. євро за курсом НБУ на день прийняття рішення про випуск; 5) усі ризики виконання зобов\'язань, які підлягають об\'єднанню у консолідований іпотечний борг, мають бути застраховані.

Іпотечні сертифікати можуть бути випущені у вигляді:

сертифікатів з фіксованою дохідністю;

сертифікатів участі.

Іпотечні сертифікати з фіксованою дохідністю - це сертифікати, які забезпечені іпотечними активами та посвідчують такі права власників: 1) право на отримання номінальної вартості у передбачені умовами випуску сертифікатів терміни; 2) право на отримання процентів за сертифікатами на умовах інформації про випуск сертифікатів; 3) право на задоволення вимог - у разі невиконання емітентом взятих на себе зобов\'язань - з вартості іпотечних активів, що є забезпеченням випуску сертифікатів з фіксованою дохідністю, переважно перед іншими кредиторами емітента.

Ризик дострокового виконання основних зобов\'язань, реформованих у консолідований іпотечний борг, бере на себе емітент сертифікатів з фіксованою дохідністю, про що обов\'язково повідомляється в інформації про випуск сертифікатів.

Емітент сертифікатів з фіксованою дохідністю може самостійно виконувати необхідні технічні операції (функції управителя) з виконання своїх зобов\'язань перед власниками сертифікатів - розподіляти платежі, що надходять за іпотечними активами, обслуговувати іпотечні активи, здійснювати заміну частин іпотечних активів, а може призначити для цього управителя, передавши йому іпотечні активи в довірче управління.

Модель, за якою випускаються сертифікати з фіксованою дохідністю, передбачає, що власником іпотечних активів, а отже, і платежів за ними є емітент.

Іпотечні сертифікати участі - це сертифікати, які забезпечені іпотеками та посвідчують частку його власника у платежах за іпотечними активами. Власник сертифікатів участі має такі права: 1) право на отримання частки у платежах за іпотечними активами відповідно до договору про придбання сертифікатів; 2) право на задоволення вимог - у разі невиконання емітентом взятих на себе зобов\'язань - з вартості іпотечних активів, які перебувають у довірчій власності управителя.

Власник сертифікатів участі бере на себе ризик дострокового виконання зобов\'язань боржниками за договорами про іпотечний кредит, реформованими в іпотечний актив, про що обов\'язково зазначається в інформації про випуск сертифікатів.

Іпотечні активи, що перебувають у власності емітента сертифікатів участі, яка виникла у нього з моменту реформування основного зобов\'язання в іпотечні активи або придбання іпотечних активів, з моменту реєстрації звіту про випуск сертифікатів участі переходять у довірчу власність управителя. У ролі управителя може виступати і банк- емітент сертифікатів.

В Україні також передбачено випуск звичайних та структурованих іпотечних облігацій, випуски яких мають бути зареєстровані у ДКЦПФР.

Звичайні іпотечні облігації - це боргові цінні папери, емітентом яких є іпотечний кредитор (банк), що несе відповідальність за виконання зобов\'язань за такими облігаціями іпотечним покриттям та всім іншим своїм майном, на яке може бути здійснене стягнення.

При випуску структурованих іпотечних облігацій їхнім емітентом є спеціалізована іпотечна установа (може бути дочірня установа банку), яка відповідає за даними зобов\'язаннями лише іпотечним покриттям.

На момент реєстрації випуску іпотечних облігацій іпотечне покриття формується винятково з іпотечних активів. Іпотечні та інші активи, що входять складу іпотечного покриття іпотечних облігацій, вважаються переданими у заставу, яка забезпечує виконання зобов\'язань емітента- заставодавця перед власниками іпотечних облігацій- заставодержателями (на відміну від іпотечних сертифікатів). Власники іпотечних облігацій - заставодержателі мають вищий пріоритет перед правами чи вимогами інших осіб щодо іпотечного покриття. Іпотечне покриття відокремлюється від іншого майна банку-емітента. Іпотечне покриття не входить до ліквідаційної маси емітента.

Протягом строку обігу звичайних іпотечних облігацій сукупний розмір іпотечних активів, зобов\'язання боржників за якими забезпечені іпотекою житлових будинків або квартир, має становити не менше, ніж 85% від сукупного розміру всіх іпотечних активів, що входять до складу іпотечного покриття звичайних іпотечних облігацій.

Окремі іпотечні активи виключаються зі складу іпотечного покриття звичайних іпотечних облігацій лише у зв\'язку з їхньою заміною (наприклад, у разі дострокового припинення іпотеки). У разі якщо емітент не має у своєму розпорядженні нових іпотечних активів, які потрібно зарахувати до складу іпотечного покриття звичайних іпотечних облігацій, емітент має право внести до складу іпотечного покриття:

державні цінні папери або цінні папери, повністю гарантовані державою;

грошові кошти, розміщені емітентом на окремому депозитному рахунку в банку.

Розмір цих активів не може перевищувати 25% від розміру іпотечного покриття.

При випуску структурованих іпотечних цінних паперів заміна або доукомплектування іпотечного покриття у разі дострокового погашення іпотечних кредитів не здійснюється, що створює ризик дострокового погашення іпотечних облігацій для інвестора і зменшує інвестиційну привабливість цих фінансових інструментів. Уникнути таких ризиків можна шляхом внесення у проспект емісії можливості здійснення декількох випусків (траншів) іпотечних цінних паперів у межах одного іпотечного покриття з різним пріоритетом щодо погашення.

Емітент структурованих іпотечних облігацій - спеціалізована іпотечна установа, що є фінансовою установою, винятковим видом діяльності якої прийнято вважати придбання іпотечних активів та випуск структурованих іпотечних облігацій. Ліквідація спеціалізованої іпотечної установи до повного виконання зобов\'язань за структурованими іпотечними облігаціями може здійснюватися лише за рішенням суду. В разі порушення провадження у справі про банкрутство особи, яка відступила права за іпотечними активами, або призначення тимчасової адміністрації розпорядник такої особи не має права вимагати повернення цих іпотечних активів.

Порівняння основних ознак іпотечних сертифікатів та іпотечних облігацій наведено у табл. 12.2. \r\nОсновні хара ктеристики іпотечних серт ифікатів та іпотечних облігацій\r\nТип іпотечного цінного папера Емітент Забезпечення виконання зобов\'язань Статус іпотечних активів Ризик дострокового погашення цінних паперів\r\nІпотечні сертифікати з фіксованою дохідністю Банк або інша

фінансово-кредитна

установа Іпотечні активи Перебувають у власності емітента Несе емітент\r\nІпотечні сертифікати участі Банк або інша

фінансово-кредитна

установа Іпотеки Перебувають у довірчій власності управителя та у власності покупців сертифікатів Несе інвестор\r\nЗвичайні іпотечні облігації Банк Іпотечні активи Перебувають у заставі власників облігацій Несе емітент\r\nСтруктуровані іпотечні облігації Спеціалізована іпотечна установа Іпотечні активи Перебувають у заставі власників облігацій Несе інвестор\r\n

Ощадний (депозитний) сертифікат - це письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право власника сертифіката або його правонаступника на одержання після закінчення встановленого строку суми вкладу (депозиту) та процентів, встановлених сертифікатом, у банку, який його видав.

Ощадні (депозитні) сертифікати можуть випускатися за ініціативою банку: одноразово або серіями; іменними або на пред\'явника; на вимогу або на строк. Ці інструменти мають бути емітовані тільки у паперовій (документарній) формі. Депозитними сертифікатами на пред\'явника, номінованими як у національній, так і в іноземній валюті, оформляються лише вклади (депозити) на строк більше, ніж 30 днів.

Депозитні сертифікати поділяють на:

безкупонні депозитні сертифікати - це сертифікати, які не мають окремих відривних купонів, проценти сплачуються разом з поверненням суми депозиту;

купонні депозитні сертифікати - це сертифікати, що мають окремі купони, на кожному з яких зазначено строк здійснення виплати процентної плати. У разі настання цього строку банк відриває купон і виплачує власнику сертифіката дохід згідно з визначеним процентом;

Емітентами депозитних сертифікатів можуть бути лише банки- юридичні особи, та їхній випуск не потребує реєстрації у ДКЦПФР.

Ощадний сертифікат має підписувати керівник банку або уповноважена на це особа.

За умови настання строку вимоги депозиту банк здійснює платіж проти пред\'явлення депозитного сертифіката. За умови дострокового

подання депозитного сертифіката до погашення банк сплачує власнику сертифіката суму депозиту і проценти, які виплачуються в розмірі як за депозитом на вимогу, якщо умовами сертифіката не встановлений інший розмір процентів.