Отражение финансовых инвестиций на счетах

Среди объектов бухгалтерского учета финансовые инвестиции заниӯмают особое место. В зависимости от статуса инвестора на рынке ценных бумаг изменяются и цели приобретения ценных бумаг.

Этот факт особенно важен для бухгалтерского учета, поскольку определяет порядок оприходоваӯния ценных бумаг. То есть ценные бумаги могут быть оприходованы инстиӯтуциональными инвесторами как финансовые инвестиции, профессиональӯными инвесторами - как товар или денежные документы, депозитарием - как имущество, взятое на хранение, доверительными обществами - имущество, взятое в доверительное управление. В двух последних случаях ценные бумаӯги не являются собственностью таких инвесторов и поэтому могут рассматӯриваться лишь как внебалансовые активы. В других случаях ценные бумаги должны быть оприходованы на счетах имущества компании.Указанный факт является основополагающим положением при формиӯровании методики бухгалтерского учета финансовых инвестиций в ценные бумаги и составления отчетности в зависимости от субъекта, осуществляюӯщего инвестирование. В дальнейшем мы будем рассматривать учет финансоӯвых инвестиций в разрезе институциональных инвесторов (компаний).

Переход права собственности на ценные бумаги, являющиеся объектом финансовых инвестиций, происходит в момент отражения операции купли- продажи в реестре владельцев именных ценных бумаг. Именные ценные буӯмаги передаются в порядке, предусмотренном отечественным законодательӯством. Права собственности, удостоверяемые ордерными ценными бумагами, передаются путем полного индоссамента и осуществляется через заполнение передающего распоряжения, которое вместе с сертификатами ценных бумаг продавца и договором купли-продажи подается регистратору для внесения изменений в реестр. Индоссамент может быть бланковым (без указания лица, в отношении которого будет выполнено обязательство) либо ордерным (с указанием такого лица).

Операции по купле-продаже ценных бумаг несобственной эмиссии поӯпадают под определение профессиональной деятельности на рынке ценных бумаг и могут осуществляться только при наличии лицензии. Соответственӯно, инвестор, не имеющий лицензии, может приобрести ценные бумаги тольӯко через торговца ценными бумагами.

На цену реализации ценных бумаг, никаких ограничений не накладыӯвается. Ценная бумага может быть приобретена на основании договора с его владельцем или держателем по цене, определяемой сторонами, или по цене, сложившейся на фондовом рынке.

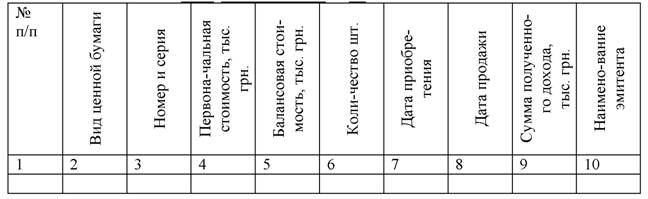

Документальный учет финансовых инвестиций начинается с поступлеӯния сертификатов ценных бумаг в организацию. Для отражения поступления и выбытия ценных бумаг на предприятии. В связи с этим (т.е. первичного учета) ценных бумаг в компании в свое время одним из авторов этой книги был разработан акт приемки-передачи ценных бумаг (Приложение 10).

229

| Аналитический учет финансовых инвестиций должен вестись по эмиӯтентам и видам ценных бумаг. Образцы документов представлены на Рис. 3.4 и 3.5. Ведомость аналитического учета финансовых инвестиций состоянием на« » 200 г.

Рис. 3.4. Образец ведомости аналитического учета финансовых инвестиций по видам ценных бумаг |

| Карточка аналитического учета финансовых инвестиций

Рис. 3.5. Образец карточки аналитического учета финансовых инвестиций по эмитентам ценных бумаг |

В Украине обобщения информации о наличии и движении финансовых инвестиций приказом Министерства финансов Украины от 29.12.2000 г. № 356 рекомендуется использовать Журнал 4 (второй раздел) и Ведомость 4.2. В Журнале 4 (с кредита счетов 14, 15, 18, 35) фактически показывается уменьшение (выбытие) стоимости долгосрочных инвестиций, учитываемых по методу участия в капитале, а также введение в эксплуатацию разных неӯоборотных активов и выбытие (списание) текущих финансовых инвестиций.

В ведомости 4.2 долгосрочные финансовые инвестиции делятся на инӯвестиции в ассоциированные, дочерние предприятия и в совместную деяӯтельность и учитываются по методу участия в капитале. Здесь также целесоӯобразно расширить ведомость для ведения аналитического учета по конкретӯным объектам финансовых вложений и отражать все происходящие по ним изменения.

230

Прочие финансовые инвестиции, не учитываемые по методу участия в капитале, делятся на доли в уставном капитале других компаний, приобреӯтенные акции, облигации и прочие ценные бумаги. Тут было бы логично отӯражать не только суммы, но и показывать аналитический учет количества акӯций (облигаций), их номинальную стоимость, у кого они приобретены. Теӯкущие финансовые инвестиции рассматриваются в разрезе эквивалентов деӯнежных средств и прочих текущих финансовых инвестиций за текущий пеӯриод, а также отражается их остаток на конец отчетного периода и общая сумма на протяжении года.

Оборотно-сальдовую ведомость по счету финансовых инвестиций цеӯлесообразно вести в развернутом виде в разрезе эмитентов ценных бумаг с последующим свертыванием сальдо на начало и конец периода для отражеӯния в балансе компании.

Бухгалтерский учет операций по приобретению финансовых инвестиӯций регулируется П(С)БУ 12 “Финансовые инвестиции”. В момент приобреӯтения финансовые инвестиции отражаются по себестоимости, которая завиӯсит от способа их приобретения. После определения себестоимости акций необходимо выбрать счета бухгалтерского учета, на которые они будут отӯражаться.

Основными критериями отнесения стоимости финансовых инвестиций в Украине на тот или иной счет являются срок и цель содержания, возможӯность свободной продажи, связанность эмитента и инвестора (Рис. 3.6).

На сегодняшний день в Украине не существует единой методики учета финансовых инвестиций, справедливую стоимость которых достоверно опӯределить невозможно. В связи с этим профессором Войнаренко М. П. и доӯцентом Пономаревой была разработана и обоснована собственная методика определения балансовой стоимости таких финансовых инвестиций, базиӯрующаяся на опыте США, России и других стран.[79]

Финансовые инвестиции, содержащиеся компанией до их погашения, отражаются на дату баланса по амортизированной себестоимости финансоӯвых инвестиций.

Разница между себестоимостью и стоимостью погашения финансовых инвестиций (дисконт или премия при приобретении) амортизиӯруется инвестором на протяжении периода с даты приобретения до момента их погашения по методу эффективной ставки процента, который подробно рассмотрен в Приложении 1 к П(С)БУ 12 “Финансовые инвестиции”.

Рис. 3.6. Отражение финансовых инвестиций на счетах бухгалтерского учета |

Инвестиции в ассоциированные, дочерние предприятия и в совместную деятельность с созданием юридического лица на дату баланса оцениваются по стоимости, определенной по методу участия в капитале. Согласно п. 4 П(С)БУ 3 “Отчет о финансовых результатах”, метод участия в капитале - это метод учета инвестиций, согласно которому балансовая стоимость инвестиӯций, соответственно, увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестироӯвания.

Неоднозначная ситуация в налоговом учете финансовых инвестиций. В частности, действующие нормы Закона Украины “О налогообложении приӯбыли предприятий” предусматривают порядок формирования валовых расӯходов у эмитента при эмитировании им процентных ценных бумаг (пп. 5.5.1 и пп. 7.9.3). Однако в Законе ничего не сказано о порядке формирования ваӯловых доходов у налогоплательщиков - инвесторов. На наш взгляд, надо придерживаться тождественности при формировании как валовых расходов, так и валовых доходов. Согласно пп. 5.5.1 упомянутого Закона, увеличение валовых расходов эмитента долговых ценных бумаг происходит в момент начисления процентов.

Таким образом, инвестор должен формировать свои валовые доходы ежемесячно, в те же налоговые периоды, на протяжении которых происходит

232

увеличение валовых расходов у эмитента этих ценных бумаг. В случае, если инвестиции находятся на предприятии до момента их погашения, то они оцеӯниваются по амортизированной себестоимости, и при этом сумма валовых доходов уменьшается на сумму премии и увеличивается на сумму дисконта.

3.2.1.