Определение теоретического коэффициента хеджирования

Для контракта на акции коэффициент хеджирования легко определить на основе формулы расчета теоретической фьючерсной цены (1.6), которая связывает фьючерсную и спотовую цену акции.

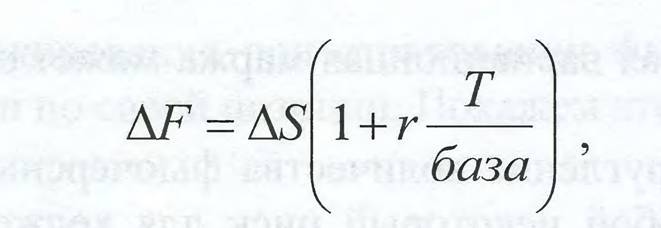

Для удобства дальнейших рассуждений, повторим ее еще раз: В соответствии с формулой (1.7) зависимость между изменением фьючерсной и спотовой цен за короткий промежуток времени можно представить как: |

|

| где AF и AS - соответственно изменения фьючерсной и спотовой цен. Откуда:

|

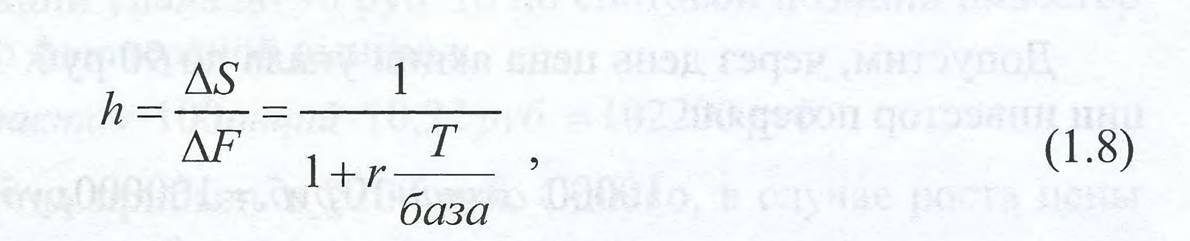

где Т - время, которое остается с момента завершения хеджа до истечения фьючерсного контракта.

Пример 10.

Инвестор владеет портфелем из 10000 акций компании А и хотел бы застраховаться от падения их цен в течение следующего дня. Он хеджирует портфель с помощью фьючерса на данную акцию. Контракт насчитывает 100 бумаг и истекает через 90 дней. Цена спот акции равна 100 руб., ставка без риска - 8% годовых. Определить количество контрактов, которые необходимо продать. База составляет 365 дней.

Решение.

| Согласно (1.2; необходимо продать: |

|

| Мы получили дробное количество контрактов. Поскольку фьючерсы не делимы, то округляем данное число. В общем случае округляем по правилам арифметики. Поэтому в данном примере следует продать 99 контрактов. В то же время, исходя из своих ожиданий, хеджер может скруглить и в меньшую сторону, т. е. до 98 контрактов. Такое решение инвестор может принять, например, если он опасается падения курса акции на следующий день, но все же допускает существенную вероятность его роста. Поскольку он продает контракты, то в случае роста цены акции, и соответственно фьючерсной цены, он будет проигрывать по фьючерсу. Если он откроет не 99, а 98 контрактов, то отрицательная вариационная маржа окажется меньше, и в совокупности он получит скорее всего небольшую прибыль по данной операции. Однако, если курс акции |

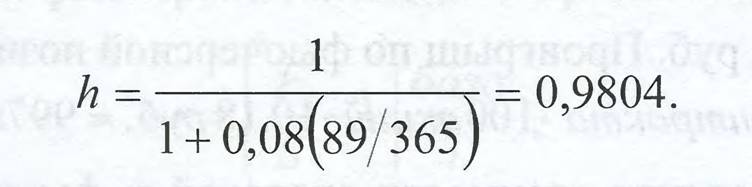

Первое, на что следует обратить внимание в данном примере, это то, что сегодня, когда организуется хедж, до истечения фьючерсного контракта 90 дней. Завтра, когда инвестор завершит хедж, до его окончания останется 89 дней. Необходимо учесть процесс схождения фьючерсной и спотовой цен. Поэтому при расчете коэффициента хеджирования в формуле (1.8) в качестве Т следует использовать именно 89 дней. Коэффициент хеджирования равен:

|

упадет, то положительная вариационная маржа может оказаться немного меньше потерь по акции.

Таким образом, округление количества фьючерсных контрактов до целой цифры представляет собой некоторый риск для хеджера, но он является небольшим.

Допустим, через день цена акции упала до 90 руб. Тогда по спотовой пози ции инвестор потерял:

10000 акций • 10руб. = 100000руб.

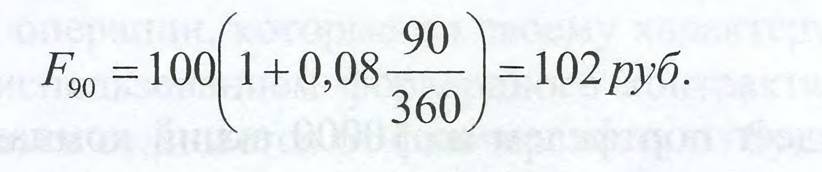

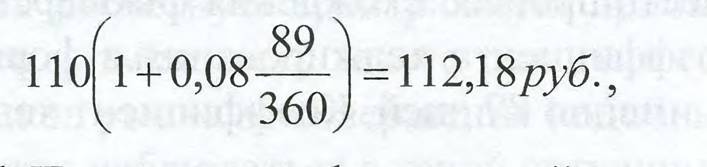

| В момент начала хеджирования трехмесячная фьючерсная цена, согласно формуле (1.7), составляла:

|

Через день она равна:

т.е. упала на 10,22 руб. Поэтому по фьючерсной позиции хеджер выиграл:9 ^контрактов-100 акций-10,22 руб. = 100156руб. |

Возможен другой вариант. Пусть через день спотовая цена выросла на 10 руб. По спотовой позиции инвестор выиграл 100000 руб. Новая фьючерсная цена составила:

т.е. выросла на 10,18 руб. Проигрыш по фьючерсной позиции равен: 98 контрактаЛООакций -10,1 - 99764руб. |

Таким образом, изменения стоимости спотовой и фьючерсной позиций с небольшой разницей компенсируют друг друга, и в целом стоимость портфеля остается практически неизменной.

В рассмотренном примере мы не получили полного соответствия между финансовыми результатами по фьючерсной и спотовой позициям. Дело в том, что формула (1.8) представляет собой не что иное как производную фьючерсной цены по спотовой. Как известно, значение производной учитывает лишь главное, а не полное, приращение функции при изменении аргумента. Чем существеннее изменение аргумента, тем зависимость становится все менее точной, что и находит отражение в фактических результатах хеджирования. Кроме того, некоторая погрешность возникает за счет округления количества фьючерсных контрактов до целого числа при расчете коэффициента хеджирования. Однако, как было показано в примере, использование коэффициента хеджирования на основе формулы (1.8) дает приемлемый результат. Если инвестор не

учтет коэффициент хеджирования при страховании фьючерсным контрактом, он может понести потери по своей позиции. Покажем это на примере.

Пример. 11.

Пусть в примере 10 инвестор открыл 100 контрактов как при полном хеджировании. Если цена акции упала до 90 руб. то по спотовой позиции инвестор потерял 100000 руб., а по фьючерсной выиграл:

100контрактов ЛООакций -10,22руб. = 102200руб.

Гаким образом, он получил прибыль в 2200 руб. Однако, в случае роста цены акции до 110 руб.

по фьючерсной позиции он проиграл:100контракта • 100акций • 10,18руб. = 101800руб., и его общий проигрыш составил 1800 руб.

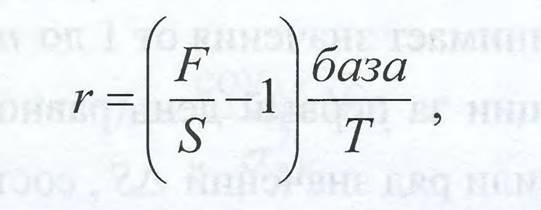

В формуле (1.8) определения коэффициента хеджирования и последующих примерах мы использовали ставку без риска. В то же время, как было показано выше, фьючерсная цена акции не строго определяется через процент без риска (см. формулу (1.7)), а лишь в тенденции, так как существуют различия между ставками по кредитам и депозитам, транзакционные издержки, обычно акции нельзя занять у брокера для короткой продажи бесплатно, и средства от короткой продажи нельзя использовать полностью. Поэтому альтернативой ставки без риска при расчете коэффициента хеджирования может служить внутренняя норма доходности фьючерсного контракта. В каждый данный момент она лучше соответствует текущей конъюнктуре спотового и фьючерсного рынков и текущей величине базиса.

Внутренняя норма доходности фьючерсного контракта определяется из формулы теоретической фьючерсной цены (1.7) и равна:

|

где г - внутренняя норма доходности фьючерсного контракта.

При использовании ее в расчетах вначале на основе текущих котировок спотовой и фьючерсной цен определяется несколько ее значений. После этого на их основе находим среднее арифметическое. Данное значение и учитывается при определении коэффициента хеджирования.

1.3.1.