Коэффициент хеджирования на основе простых доходностей

Рассмотрим для условий примера 9 определение коэффициента минималь-

27

ной дисперсии на основе доходностей акции и фьючерсного контракта" . В данном случае он рассчитывается по формуле (П.

10): |

21 Напомним читателю, что под доходностью фьючерсного контракта мы понимаем процентное изменение фьючерсной цены.

|

Пример 13. (Сохраняются условия примера 9.)

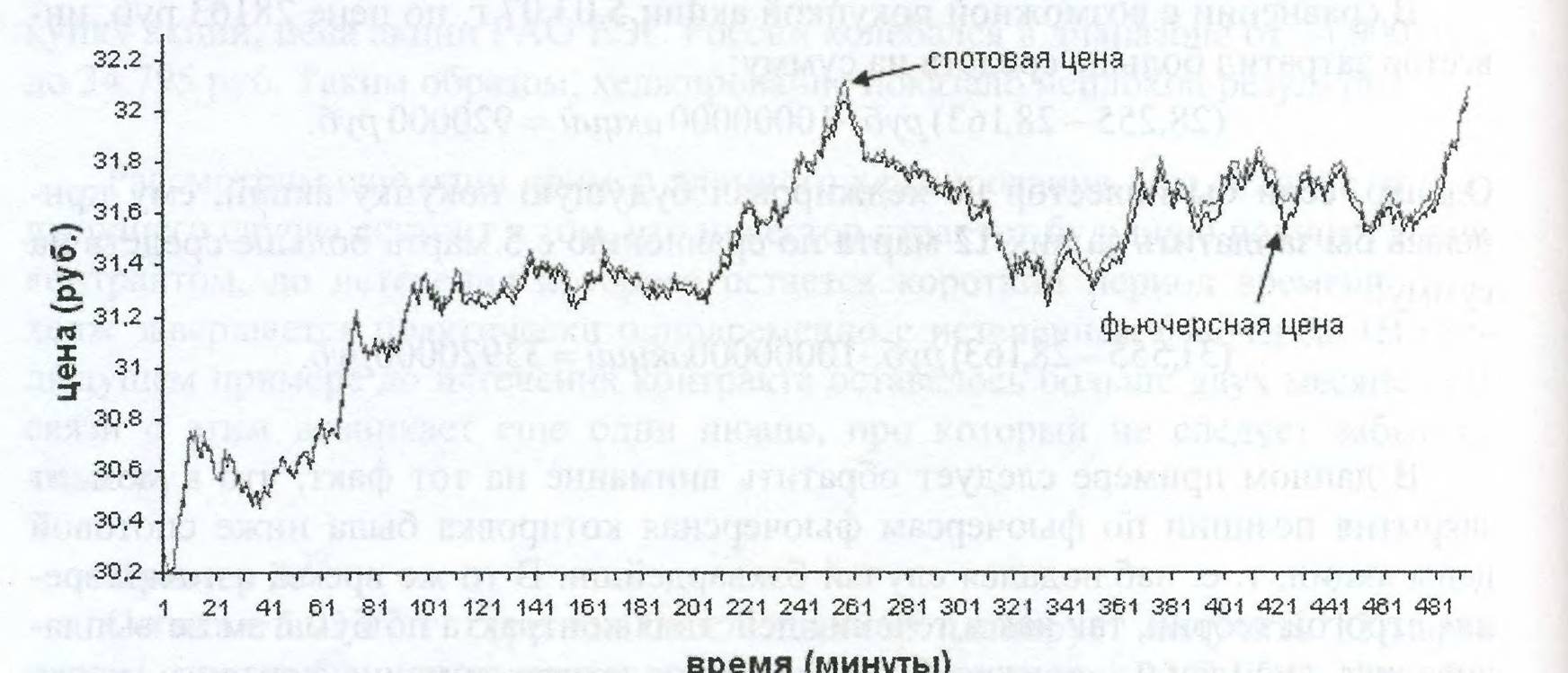

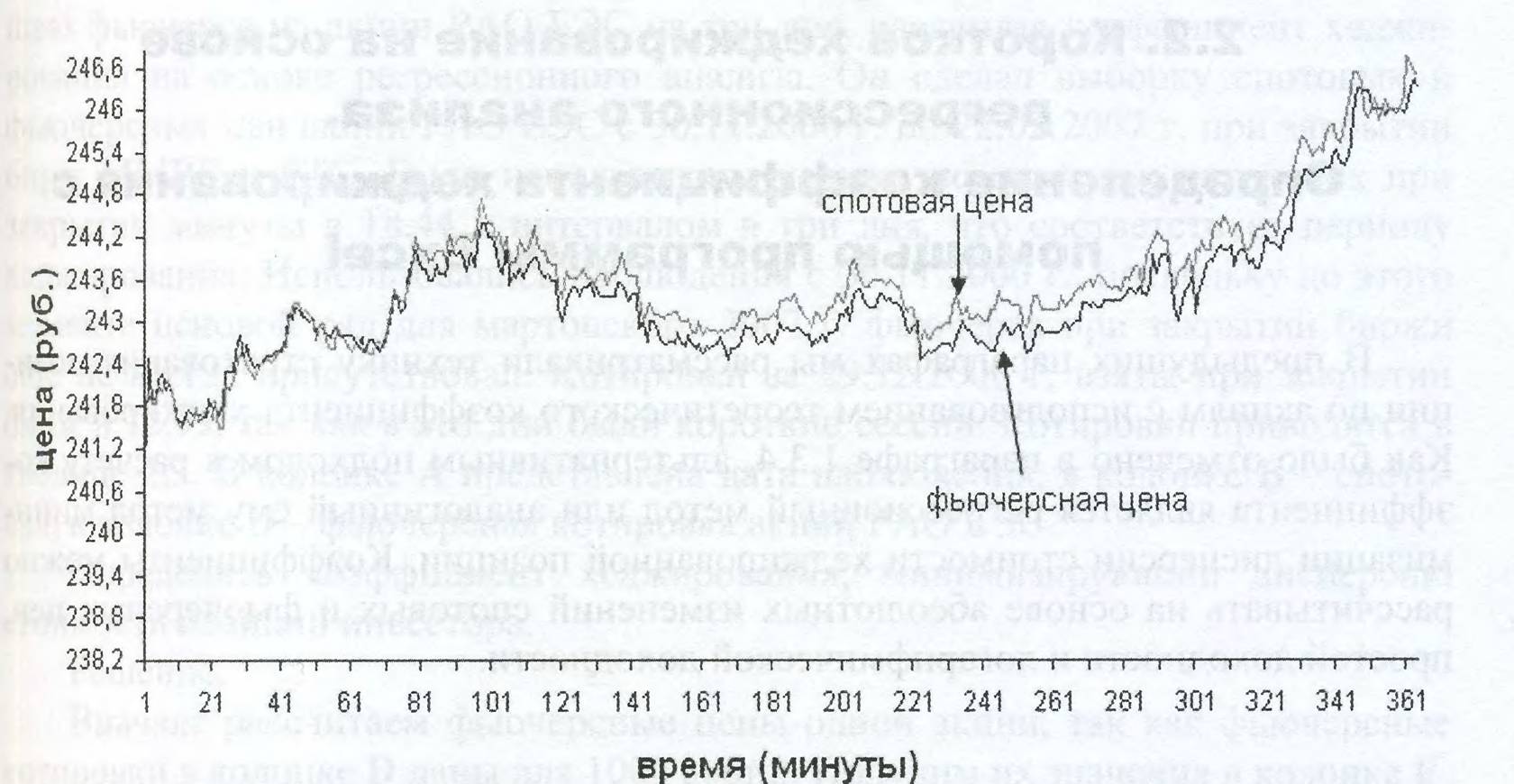

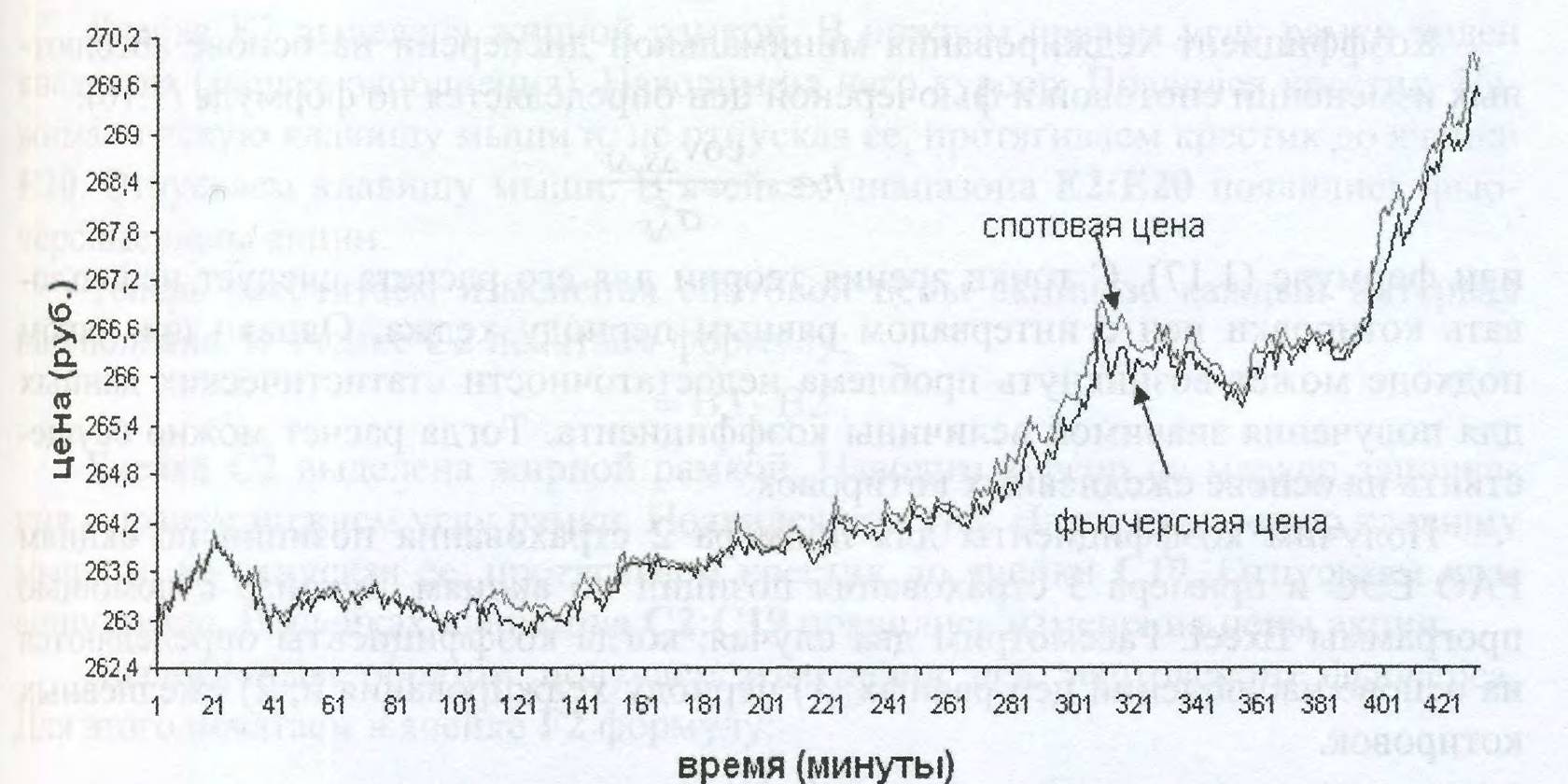

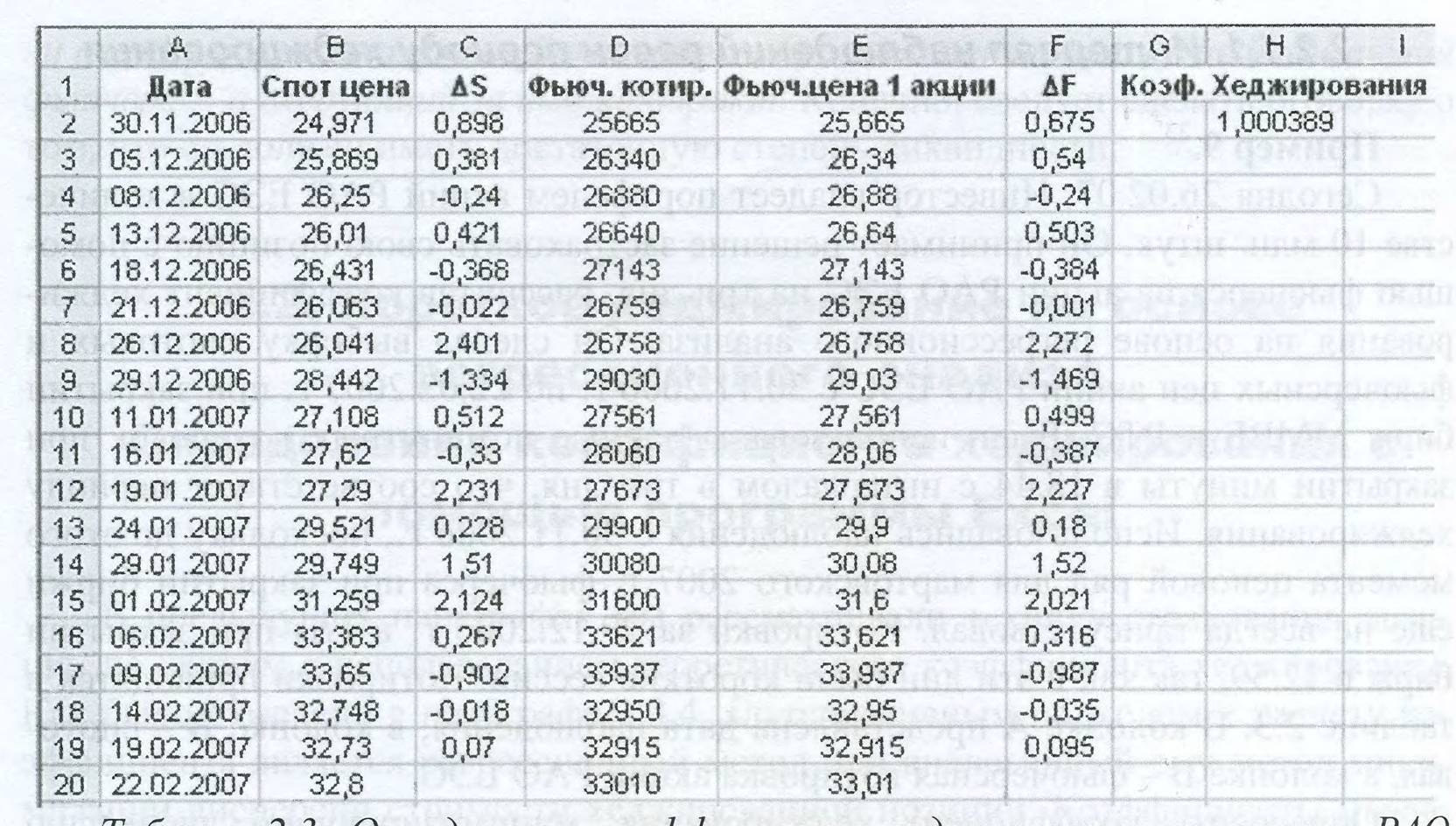

В таблице 2.7 в колонке А представлена дата наблюдения, в колонке В - спотовая, в колонке D - фьючерсная котировка акций РАО ЕЭС. Перед закрытием торговых сессий вечером 26.02.07 акции РАО ЕЭС на ММВБ стоят 33,595 руб., котировка мартовского фьючерса на акции РАО ЕЭС на РТС равна 33727 руб.

Вначале на основе формулы (1.18) определяем доходности акции РАО ЕЭС. Получим значения доходностей в колонке С. В ячейке С2 печатаем формулу (1.18):

- ВЗ/В2 -1.

Ячейка С2 выделена жирной рамкой. Наводим курсор на маркер заполнения в правом левом углу рамки. Появился крестик. Нажимаем левую клавишу мыши и, не отпуская ее, протягиваем крестик до ячейки С19. Отпускаем клавишу мыши. В ячейках диапазона С2:С19 появились цифры доходностей.

Таблица 2.7. Определение коэффициента хеджирования на основе простых доходностей |

Аналогичным образом получаем доходности мартовского фьючерса. Для этого печатаем в ячейке Е2 согласно (1.19) формулу:

- D3/D2 -1

и таким же образом, как было показано выше, получаем значения доходностей в диапазоне Е2:Е19.

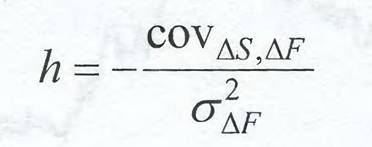

Теперь на основе доходностей акции и фьючерса рассчитаем коэффициент регрессии, т.е.

значение cov /сг^ . Решение получим в ячейке G2, поэтомувыделяем ее, т.е. наводим на нее курсор и щелкаем мышью. Открываем окно “Мастер функций”, т.е. наводим курсор на значок а на панели инструментов и щелкаем мышью. В строке “Категория” окна “Мастера функций” выбираем курсором строку “Статистические” и щелкаем мышью. В поле окна “Выберите функцию” выбираем курсором строку “НАКЛОН” и щелкаем мышью. Строка высветилась синим цветом. Наводим курсор на кнопку ОК и щелкаем мышью. Появилось окно “НАКЛОН”. В окне две строки: “Известные значения у” и “Известные значения х”. В первую строку заносим значения доходностей акций РАО ЕЭС. Для этого наводим курсор на знак 3 с правой стороны первой строки и щелкаем мышью. Окно “НАКЛОН” свернулось в поле первой строки. Наводим курсор на ячейку С2, нажимаем левую клавишу мыши и, удерживая ее в нажатом положении, проводим курсор вниз до ячейки С19 и отпускаем клавишу. Вновь наводим курсор на знак 3 и щелкаем мышью. Появилось развернутое окно “НАКЛОН”. Заносим доходности мартовского фьючерса во вторую строку. Для этого наводим курсор на знак 3 во второй строке и щелкаем мышью. Наводим курсор на ячейку Е2, нажимаем левую клавишу мыши и, удерживая ее в нажатом положении, проводим курсор вниз до ячейки Е19, отпускаем клавишу. Наводим курсор на кнопку 3 и щелкаем мышью. Появилось развернутое окно “НАКЛОН”. Наводим курсор на кнопку ОК и щелкаем мышью. В ячейке G2 появилась цифра 0,987132.

Данная цифра соответствует значению cow ст^ в формуле (2.2). Поэтому коэффициент минимальной дисперсии согласно формуле (2.2) равен:

|

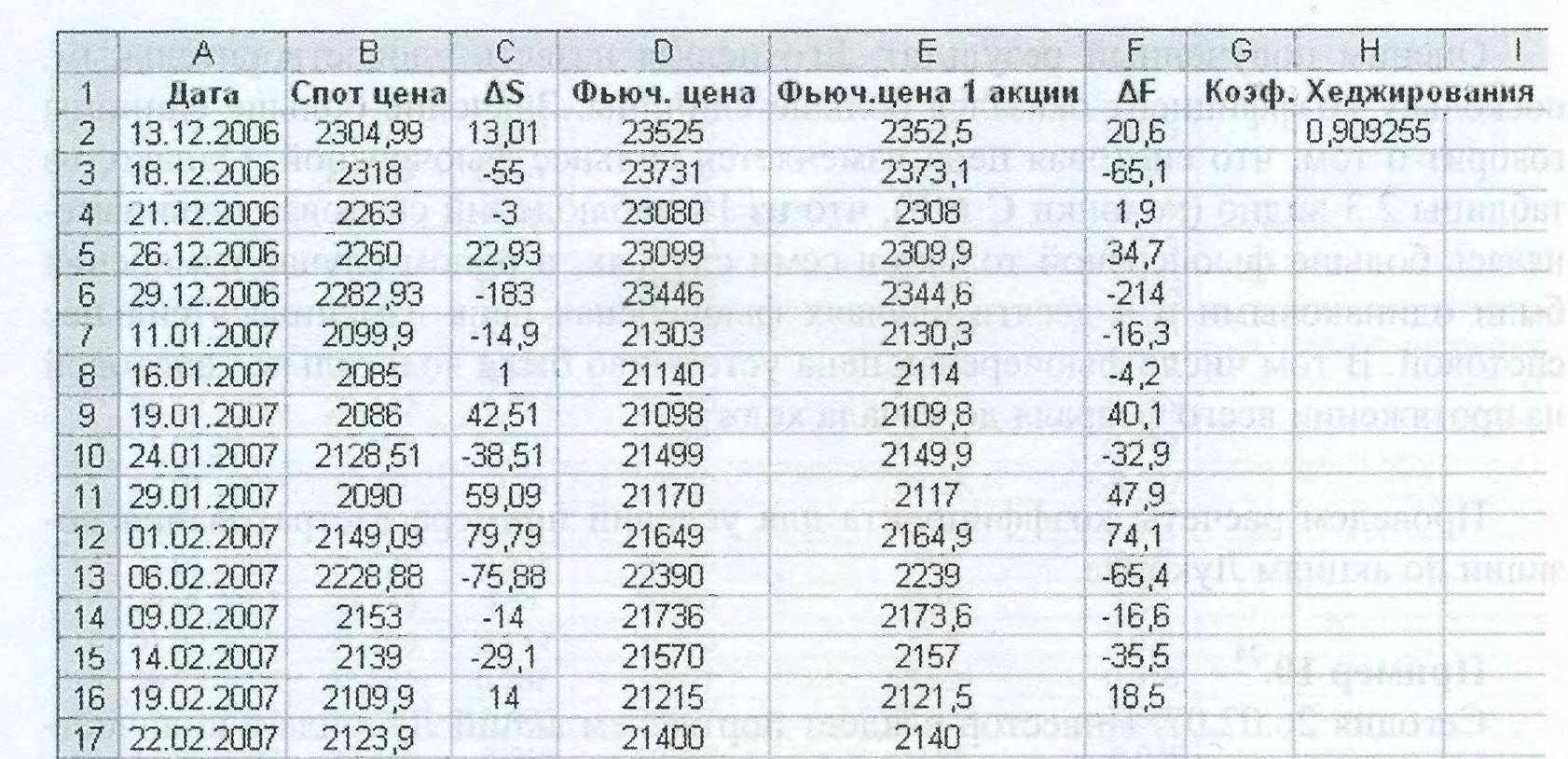

В примере 2 страхования портфеля акций РАО ЕЭС на основе внутренней нормы доходности фьючерсного контракта коэффициент хеджирования был равен 0,9959, в примере 11 на основе ежедневных котировок он составил 0,979502, в примере 13 для простой доходности на основе ежедневных наблюдений он равен 0,983269.

Как было определено в примере 2, значение коэффициента, полностью исключающее риск, соответствует величине 0,9883. Фактический коэффициент хеджирования в примере 2 завысил это значение на 0,6671 %, в примере 11 занизил его на:

|

а в примере 13 занизил на:

|

Таким образом, в наибольшей степени дисперсия портфеля инвестора минимизировалась за счет использования коэффициентов на основе простой доходности и внутренней нормы доходности фьючерсного контракта.

2.2.2.