Коэффициент хеджирования минимальной дисперсии

Коэффициент хеджирования аналогичный формулам (1.11) и (1.12) можно определить на основе минимизации дисперсии портфеля инвестора. Рассмотрим данный подход подробнее.

Пусть инвестор владеет портфелем, состоящим из единицы базисного актива и h единиц фьючерсного контракта.

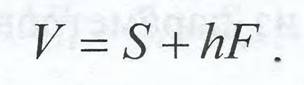

Его стоимость равна: 7 |

где V— стоимость портфеля;

S - стоимость единицы базисного актива;

F - стоимость фьючерсного контракта; h - коэффициент хеджирования.

При изменении спотовой цены акции на величину AS фьючерсная цена изменится на AF . Соответственно стоимость портфеля изменится на А V:

|

где А - изменение значения соответствующей переменной.

Хеджер заинтересован в том, чтобы при изменении конъюнктуры рынка стоимость портфеля изменялась бы на минимально возможную величину. Другими словами, его позиция должна быть построена таким образом, чтобы минимизировать возможное изменение, т. е. дисперсию, величины AV. Решение данной задачи зависит от количества фьючерсных контрактов /г, которые следует открыть.

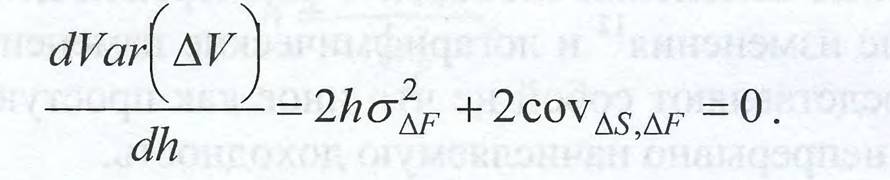

Величина AV состоит из двух слагаемых: AS и ЛF. Поэтому дисперсия А V представляет собой дисперсию суммы данных величин. Возьмем дисперсию от левой и правой частей уравнения (1.13):

|

где Var означает дисперсию.

Дисперсия суммы двух слагаемых равна сумме их дисперсий плюс два коэффициента ковариации. Таким образом, формула (1.14) раскрывается как:

|

2

где & as ~ дисперсия переменной AS;

Оaf - дисперсия переменной AF ;

covas,af - ковариация между AS и AF .

Чтобы минимизировать величину Var (А V) надо найти ее производную по и

приравнять ее к нулю. Поэтому дифференцируем уравнение (1.15) по h и приравниваем результат к нулю:

|

Отсюда находим значение h :

|

Знак минус в формуле (1.16) говорит о том, что по фьючерсному контракту позиция должна быть противоположна позиции по спотовому инструменту.

Поскольку вторая производная ?ar{AV) по h величина положительная, то

найденное значение коэффициента хеджирования является минимумом функции (1.13). Таким образом, найденная величина h минимизирует дисперсию стоимости портфеля хеджера.

о

В формуле (1.16) ковариацию можно выразить через корреляцию. Тогда коэффициент хеджирования примет вид:

Как отмечают S.G.Cecchetti, R.E Cumby и S. Figlewski, если фьючерсная цена характеризуется такой же или большей волатильностью чем спотовая, что |

является обычным случаем, то коэффициент хеджирования минимальной дисперсии не может быть больше значения коэффициента корреляции между ними, который будет меньше единицы. Это непосредственно следует из формулы

(1.17), так как cr^p > ctas . Таким образом, коэффициент хеджирования минимальной дисперсии обычно меньше единицы.

Цель расчета коэффициента хеджирования по формулам (1.16) или (1.17) состоит в том, чтобы определить количество фьючерсных контрактов, способных исключить риск позиции хеджера. Однако, как подчеркивают S.G.Cecchetti, R.E Cumby и S. Figlewski, “доходность хеджированной позиции обычно подвержена риску неожиданных изменений в соотношении цен между хеджируемой позицией и фьючерсным контрактом.

В связи с данным “базисным риском” ни один коэффициент хеджирования не может целиком исключить риск.” Кроме того, следует также отметить, что расчет коэффициента осуществляется на основе прошлых данных статистики. В то же время будущий период времени, для которого решается задача страхования, может не точно характеризоваться прошлыми результатами.В теории и на практике при расчете коэффициентов хеджирования в формулах (1.16) или (1.17) в качестве переменных величин могут использоваться не только абсолютные изменения спотовой и фьючерсной цен, т. е. AS и AF, но и их процентные изменения[3] и логарифмические изменения. Процентные изменения цен представляют собой не что иное как простую доходность, а логарифмические - непрерывно начисляемую доходность.

Поясним механизм расчета коэффициента для второго случая. На основе

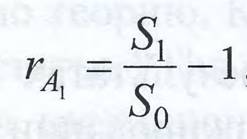

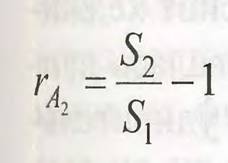

цен закрытия акции за предыдущие п+ 1 периодов: , Sx, и т. Д. Sn, где S0 - цена акции при закрытии в конце нулевого дня, - цена акции при закрытии в конце первого периода и т. д. определяем доходность акции за каждый период по формуле:

[1] Cecchetti S.G., Cumby R.E., Figlewski S. “Estimation of the optimal futures hedge.”// Review of Economics and Statistics, 1988, Vol. 7, p. 624. |

где і последовательно принимает значения от 1 до +1.

|

| второй период |

|

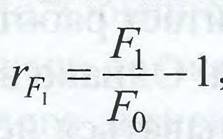

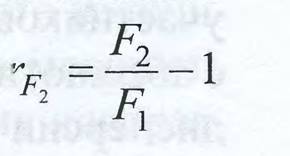

Тогда доходность акции за первый период равна

и т. д. Получили ряд доходностей акции, состоящий из п наблюде

ний.

Аналогично берем котировки фьючерсного контракта при закрытии за те же самые даты: F0, Fx, F2, и т. д. и на их основе по формуле:

|

|

|