"Розрахунок суми земельного податку на земельні ділянки несільськогосподарськогопризначення за межами населених пунктів".

Податок на земельні ділянки несільськогосподарського призначення за межами населених пунктів розраховується таким чином (14.12-14.14):

Пнсг = Пнсг.н - Рнсг, (14.12)

де Пнсг.н - сума земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів;

Пнсг.н — сума нарахованого податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів;

Рнсг — сума пільги на земельні ділянки несільськогосподарського призначення за межами населених пунктів.

Пнсг.н = Sнсг *Гоз *I *С, (14.13)

де Sнсг - загальна площа земельної ділянки несільськогосподарського призначення за межами населеного пункту;

Гоз — нормативна грошова оцінка гектара ріллі по області;

I— коефіцієнт індексації (встановлюється щорічно в бюджеті України; на 2007 рік його величина дорівнює 3,1);

С — ставка податку (значення якої подано у табл. 14.5)

До " Податкового розрахунку земельного податку" з відповідних додатків платником податку переносяться підсумкові суми земельного податку (див. табл. 14.6).

У разі набуття права власності та/або права користування земельною ділянкою протягом року платник земельного податку подає "Податковий розрахунок земельного податку" разом із додатками 1—6 протягом місяця від дня виникнення такого права.

|

При зміні протягом року грошової оцінки землі, функціонального використання землі, настання іншої зміни чи виявлення помилок, що змінюють суму земельного податку за звітний(і) місяць(і), платник податку подає новий "Податковий розрахунок земельного податку" (а також додатки 1—6) із виправленими показниками.

Нарахування громадянам сум земельного податку проводиться органами державної податкової служби (розрахунки здійснюються так, як показано вище), які видають платникові до 15 липня поточного року платіжне повідомлення про внесення платежу; останній сплачується рівними частками до 15 серпня і 15 листопада.

2. Орендна плата за землю справляється у формах - грошовій, натуральній та відробітковій. Коли орендодавцем є недержавна особа, форма одержуваної нею орендної плати значення для оподаткування не має, оскільки орендодавець-власник сплачує земельний податок, а орендна плата є його доходом. У випадку передачі в оренду земель державної та комунальної власності орендна плата справляється винятково як грошова і набуває форми плати за землю. Обчислення її розміру здійснюється з урахуванням інфляції.

Річна орендна плата не може бути меншою за розмір земельного податку та перевищувати 10 відсотків нормативної грошової оцінки землі. У разі визначення орендаря на конкурентних засадах може встановлюватися більший розмір орендної плати.

При визнанні у судовому порядку договору оренди землі недійсним отримана орендодавцем плата за фактичний строк оренди не повертається.

Орендарі - юридичні особи - здійснюють платежі відповідно до укладених договорів оренди і щороку до 1 лютого повинні подавати до відповідного органу державної податкової служби за місцезнаходженням земельної ділянки податкову декларацію на поточний рік з розбивкою річної суми рівними частками за місяцями.

Звітність щодо орендної плати складається за формами та в порядку, затвердженими наказом Державної податкової адміністрації України "Про затвердження форми податкової декларації орендної плати за земельні ділянки державної та комунальної власності" від 20.12.2005 р. № 588 [14.4]. Склад звітних форм включає в себе:

• форми податкової декларації орендної плати за земельні ділянки державної і комунальної власності;

• "Відомості із договору оренди землі";

• "Перерахунок податкового зобов\'язання орендної плати за земельні ділянки державної і комунальної власності".

Форми податкової декларації орендної плати за земельні ділянки державної та комунальної власності такі:

> звітна податкова декларація — подається до 1 лютого поточного року за місцезнаходженням земельної ділянки з розбивкою річної суми орендної плати рівними частками за місяцями;

> нова звітна податкова декларація - подається з виправленими показниками до закінчення граничного строку звітної податкової декларації;

> податкова декларація за новоукладеними договорами — здається протягом місяця з дня виникнення права на нову земельну ділянку;

> уточнююча податкова декларація складається і подається разом зі звітною або новою звітною податковими деклараціями лише у випадку уточнення у складі таких податкових декларацій показників за відповідний податковий звітний період.

"Відомості із договору оренди землі" включають у себе "Перерахунок податкового зобов\'язання орендної плати за земельні ділянки державної і комунальної власності", що не складається і до декларації не подається у випадку, якщо платником не здійснюються уточнення податкових зобов\'язань.

У разі, якщо платник орендної плати за земельні ділянки державної і комунальної власності має декілька земельних ділянок на території однієї сільської, селищної або міської ради, по яких окремо укладені договори оренди землі, то ним може подаватися одна податкова декларація, яка відображає загальну суму орендної плати.

Нарахування громадянам орендної плати за земельні ділянки державної і комунальної власності проводиться органами державної податкової служби, які видають платникові до 15 липня поточного року платіжне повідомлення про внесення платежу; останній сплачується рівними частками до 15 серпня і 15 листопада.

Запитання для самоконтролю

1.За якими формами проводиться розрахунок земельного податку?

2.Які існують ставки земельного податку на землі різного призначення?

3.Які застосовуються поправочні коефіцієнти при обчисленні земельного податку?

4.За якими формами проводиться розрахунок орендної плати за держані та комунальні землі?

Література

Основна

14.1.Про плату за землю: Закон України від 03.07.1992 р.

№ 2535-ХИ (у редакції Закону України від 19.09.1996 р. № 378/96-ВР із змінами та доповненнями) // Відомості Верховної Ради України. - 1996. - № 38. - Ст. 5601.14.2.Про внесення змін до Закону України "Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України: Закон України від 25.12.2005 р. № 2505-ГУ // Відомості Верховної Ради України. - 2005. - № 17. - Ст. 2672.

14.3.Форми Зведеного розрахунку суми земельного податку, Довідки до уточненого Розрахунку та Порядку їх подання до органу державної податкової служби, затверджені наказом Державної податкової адміністрації України від 26.10.2001 р. № 434 // Офіційний вісник України. - 2001. - № 47. - Ст. 2122.

14.4.Форма податкової декларації орендної плати за земельні ділянки державної і комунальної власності, затверджена наказом Державної податкової адміністрації України від 20.12.2005 р. № 588 //Офіційний вісник України. - 2006. - № 1-2. - Ст. 54.

Лекція № 15

Еще по теме "Розрахунок суми земельного податку на земельні ділянки несільськогосподарськогопризначення за межами населених пунктів".:

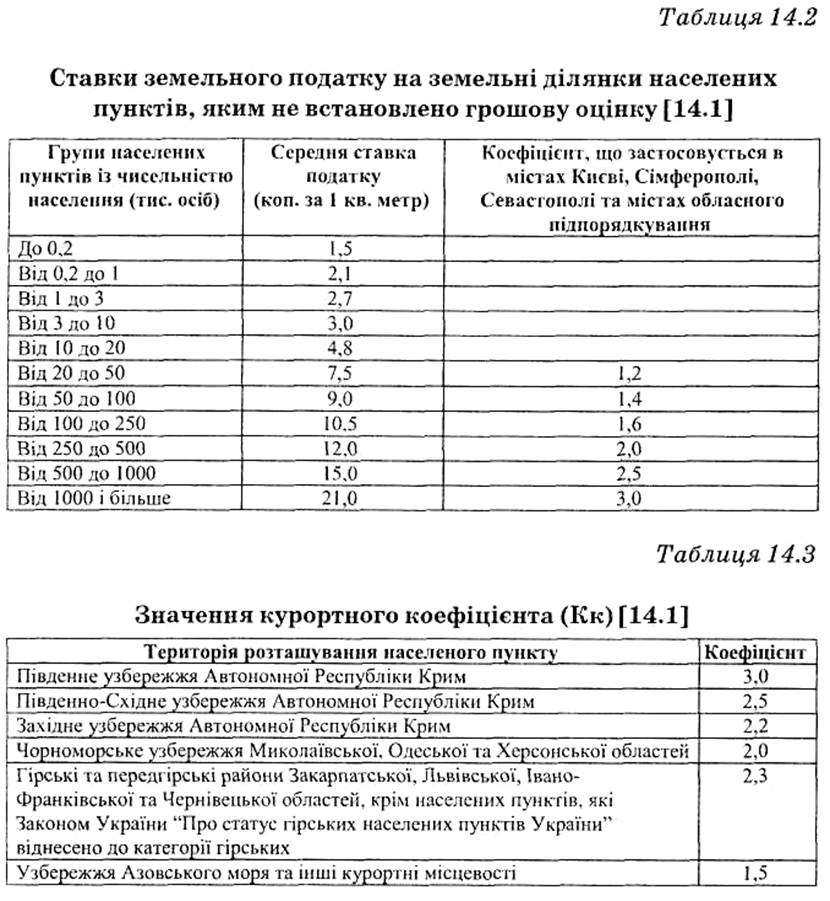

- "Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку"

- "Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення".

- "Звіт про пільги на земельний податок"

- "ТОЧКА БЕЗУБЫТОЧНОСТИ" ("ПОРОГ РЕНТАБЕЛЬНОСТИ") [break-even point]

- 153. Что означают понятия "парламент" и "парламентаризм"?

- Предлагаемый "Практикум" содержит учебно-методический материал, необходимый для изучения курса "Деньги, кредит, банки".

- "ЖИВЫЕ" ОБОРОТНЫЕ АКТИВЫ ["living" current assets]

- Постановление Пленума Высшего Арбитражного Суда РФ от 24 марта 2005г. № 11 "О некоторых вопросах, связанных с применением земельного законодательства"

- "РЕПО", СДЕЛКА "РЕПО" ["REPO"; repurchase agreement]

- СИСТЕМА АНАЛИЗА "ВЗАИМОСВЯЗЬ ИЗДЕРЖЕК, ОБЪЕМА РЕАЛИЗАЦИИ И ПРИБЫЛИ" ["Cost-Volume- Profit Relationships"; CVP]

- 1698 р., жовтня 30, Львів Август ІІ звільняє місто Львів від сплати "шелязного " податку

- 1706р., жовтня 9, обоз під Олжею Август ІІ звільняє місто Львів від від сплати "шелязного " податку

- ТРАНСПОРТНОЕ СРЕДСТВО - см. "Угон", "Нарушение правил дорожного движения и эксплуатации транспортных средств".

- Тема: "Проблемы правового обеспечения интересов "слабой стороны" в договорных отношениях"

- НАЛИЧНЫЙ ПЛАТЕЖ, "ДЕНЬГИ ПРОТИВ ДОКУМЕНТОВ" ["cosh against documents"; CAD]

- 2.1. Подпрограмма "Государственные жилищные сертификаты" Федеральной целевой программы "Жилище"

- СТАВКА "ПРАЙМ-РАЙТ" ["prime-rate"]