Стаття 381. Особливості ввезення громадянами транспортних засобів особистого користування з метою транзиту через митну територію України

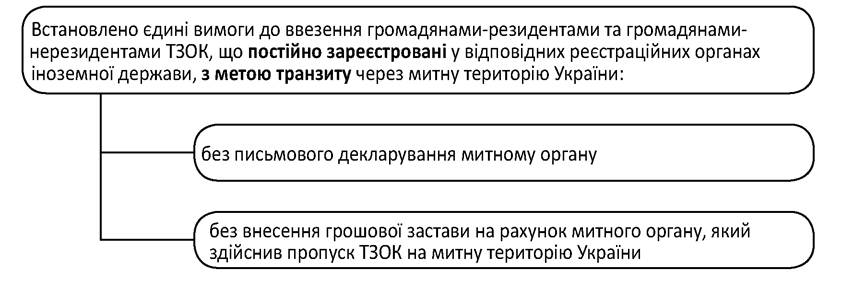

1. Громадянам дозволяється ввозити транспортні засоби особистого користування з метою транзиту через митну територію України за умови їх письмового декларування в порядку, передбаченому для громадян, та внесення на рахунок митного органу, що здійснив пропуск таких транспортних засобів на митну територію України, грошової застави в розмірі митних платежів, що підлягають сплаті при ввезенні таких транспортних засобів на митну територію України з метою вільного обігу.

Зазначені вимоги не поширюються на транспортні засоби, постійно зареєстровані у відповідних реєстраційних органах іноземної держави, що підтверджується відповідним документом.2. У разі порушення зобов'язання про транзит через митну територію України транспортних засобів особистого користування, за винятком випадків, коли таке порушення сталося внаслідок аварії або дії обставин непереборної сили, що підтверджується відповідними документами, внесена грошова застава використовується в порядку, визначеному статтею 313 цього Кодексу.

3. У разі знищення чи повного зіпсування транспортних засобів особистого користування, ввезених на митну територію України з метою транзиту, внаслідок аварії або дії обставин непереборної сили перебіг строку їх транзиту зупиняється, а внесена грошова застава повертається особі, яка внесла заставу, її спадкоємцю або уповноваженій ними особі, за умови надання такою особою митним органам достатніх доказів знищення чи повного зіпсування транспортного засобу.

У статті визначено умови декларування та застосування заходів гарантування, зокрема грошової застави, під час ввезення громадянами транспортних засобів особистого користування з метою транзиту через митну територію України.

Разом з тим регламентуються випадки, на які не поширюються вимоги щодо письмового декларування та внесення грошової застави на рахунок митного органу, що здійснив пропуск таких транспортних засобів на митну територію України, а саме: якщо транспортні засоби, постійно зареєстровані у відповідних реєстраційних органах іноземної країни, що підтверджується відповідним документом.

ОСОБЛИВОСТІ ВВЕЗЕННЯ ГРОМАДЯНАМИ ТРАНСПОРТНИХ ЗАСОБІВ ОСОБИСТОГО КОРИСТУВАННЯ (ТЗОК) З МЕТОЮ ТРАНЗИТУ ЧЕРЕЗ МИТНУ ТЕРИТОРІЮ УКРАЇНИ

ВВЕЗЕННЯ ГРОМАДЯНАМИ ТОВАРІВ У ЗВ'ЯЗКУ З ПЕРЕСЕЛЕННЯМ НА ПОСТІЙНЕ МІСЦЕ ПРОЖИВАННЯ В УКРАЇНУ

ЗВІЛЬНЕННЯ ГРОМАДЯН ВІД ОПОДАТКУВАННЯ

1) особисті речі;

2) культурні цінності;

3) товари на ПМЖ;

4) товари, що переміщуються транзитом;

5) товари, що входять до складу спадщини за законом;

6) товари, одержані громадянами-резидентами у вигляді нагород і призів на міжнародних змаганнях, конкурсах за межами митної території України;

7) товари (включаючи транспортні засоби), за наявності відповідного підтвердження факту попереднього вивезення таких товарів;

8) транспортні засоби особистого користування, що тимчасово ввозяться нерезидентами, а також пальне;

9) товари (крім транспортних засобів), що були у користуванні і призначені для власного облаштування житла та забезпечення життєдіяльності громадян, які перебували за кордоном у відрядженнях (на навчанні);

10) товари (крім транспортних засобів), які мають ознаки таких, що були у користуванні

і призначені для власного облаштування житла та забезпечення життєдіяльності іноземних громадян, які за офіційним запрошенням прибувають у довготермінове відрядження;

11) товари, що класифікуються в одній із товарних позицій 8702, 8703, 8711 згідно з УКТЗЕД (в кількості однієї одиниці за кожною товарною позицією), що ввозяться працівниками дипломатичної служби.

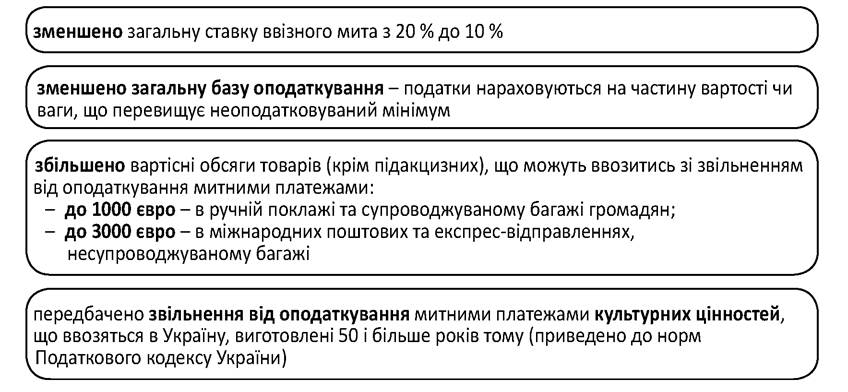

ЗМІНЕНО УМОВИ ОПОДАТКУВАННЯ ТОВАРІВ, ЩО ВВОЗЯТЬСЯ НА МИТНУ ТЕРИТОРІЮ УКРАЇНИ ГРОМАДЯНАМИ:

МИТНЕ ОФОРМЛЕННЯ ТОВАРІВ, ЩО ПЕРЕСИЛАЮТЬСЯ НА АДРЕСИ ГРОМАДЯН У НЕСУПРОВОДЖУВАНОМУ БАГАЖІ АБО ВАНТАЖНИХ ВІДПРАВЛЕННЯХ

Ввезення товарів громадянами

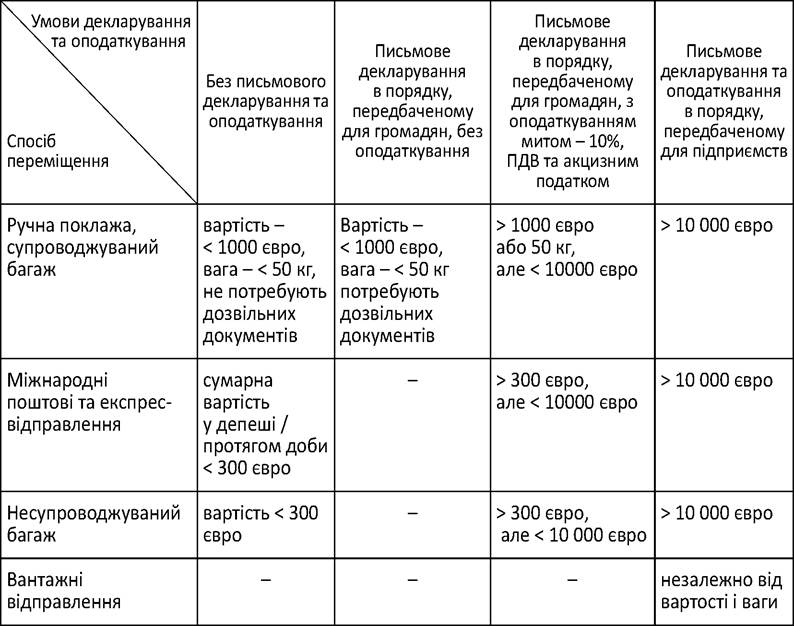

- товари (крім підакцизних), що ввозяться у ручні поклажі та або супроводженому багажі вартістю не більше 1000 євро та загальна вага яких до 50 кг письмово не декларуються та не є об'єктом оподаткування митними платежами - товари вартістю до 1000 євро і вагою до 50 кг, що ввозяться особою частіше одного разу протягом однієї доби, підлягають письмову декларуванню як для громадян і оподатковуються митом за ставкою 10 % ПДВ - товари вартістю до 1000 євро і вагою до 50 кг, що підлягають державній реєстрації (облік - мобільні, зброя), підлягають письмовому декларуванню як громадян та звільняються від оподаткування митними платежами - товари (крім підакцизних), що ввозяться у ручній поклажі та або супроводженому багажі вартістю більше 1000 євро та/або вагою більше 50 кг, але загальна фактурна вартість не перевищує 10000 євро, підтягають письмовому декларуванню та оподатковуються митом за ставкою 10 % і ПДВ, в частині, що перевищує суму 1000 євро та або вагу 50кг - товари (крім підакцизних) вартістю до 300 євро, що переміщуються на митну територію України на адресу одного одержувача в одній депеші від одного відправника у МПВ, на адресу одного одержувача протягом однієї доби у МЕВ, у несупроводженому багажі, підлягають усному декларуванню і не є об'єктом оподаткування митними платежами - товари (крім підакцизних), що перемішуються у МПВ, МЕВ, у несупроводженому багажі вартістю більше 300 євро, але не більше 10 000 євро, підлягають письмовому декларуванню як дія громадян та оподатковуються ввізним митом за ставкою 10 % та ПДВ - товари (крім підакцизних) вартістю більше 10 000 євро, що пересилаються в МЕВ, МПВ, ручній поклажі, супроводженому і несупроводженому багажі, а також товари (крім підакцизних) незалежно від їх вартості, що ввозяться у вантажних відправленнях підтягають декларуванню та митному оформленню з поданням Мд, та оподатковуються митом за повними ставками Митного тарифу України і ПДВ

ПОРЯДОК ДЕКЛАРУВАННЯ ТА ОПОДАТКУВАННЯ ТОВАРІВ (КРІМ ТРАНСПОРТНИХ ЗАСОБІВ), ЩО ВВОЗЯТЬСЯ ГРОМАДЯНАМИ, ЗАЛЕЖНО ВІД СПОСОБУ ПЕРЕМІЩЕННЯ

Еще по теме Стаття 381. Особливості ввезення громадянами транспортних засобів особистого користування з метою транзиту через митну територію України:

- Стаття 380. Особливості тимчасового ввезення громадянами транспортних засобів особистого користування на митну територію України

- Стаття 379. Умови тимчасового ввезення та ввезення з метою транзиту товарів на митну територію України громадянами

- Стаття 484. Зберігання, перевезення чи придбання товарів, транспортних засобів комерційного призначення, ввезених на митну територію України поза митним контролем або з приховуванням від митного контролю

- Стаття 374. Умови ввезення (пересилання) громадянами товарів на митну територію України

- Стаття 378. Обмеження щодо ввезення громадянами товарів на митну територію України

- Стаття 376. Ввезення на митну територію України громадянами алкогольних напоїв та тютюнових виробів

- Стаття 375. Ввезення громадянами на митну територію України домашніх тварин

- Умови вивезення (пересилання) громадянами товарів за межі митної території України та ввезення (пересилання) громадянами товарів на митну територію України

- Стаття 189. Тимчасовий пропуск транспортних засобів комерційного призначення на митну територію України

- Стаття 366. Двоканальна система митного контролю товарів, транспортних засобів, що переміщуються через митний кордон України громадянами

- Стаття 377. Особливості митного оформлення окремих товарів, що ввозяться громадянами на митну територію України для вільного обігу

- Поняття та принципи переміщення товарів, транспортних засобів та інших предметів через митний кордон України