Мета, принципи та структура фінансової системи України

Будь-яка діяльність має свої цілі, завдання та напрямки реалізації (досягнення) таких цілей, тобто те, чого хоче здобути хтось у результаті своєї діяльності, і є метою. В умовах ринкової економіки основною стратегічною метою фінансової системи є створення таких умов, за яких відтворення національного продукту буде здійснюватися при повній зайнятості населення і низькому рівні інфляції, тобто за тих обставин, коли буде забезпечуватися макроекономічна стабільність.

Мета не є сталою категорією. Вона може змінюватися залежно від того, який курс соціально-економічного та політичного розвитку обрала держава. Але в будь-якому разі ми повинні розуміти, що основними цілями розвитку будь-якої сфери суспільних відносин, зокрема й фінансової, повинні бути побудова правової держави та розвиток в її межах громадянського суспільства, спроможного забезпечити достатній життєвий рівень його громадян та бути конкурентоспроможним учасником міжнародних правовідносин.Україна - молода держава, тому її економіка перебуває в перехідному стані. За таких обставин фінансова система є найбільш вразливою та нестійкою категорією, на яку впливають як макроекономічні, так і мікроекономічні чинники та фактори. Тому важливою умовою її функціонування в даних умовах місця і часу є забезпечення балансу між усіма її структурними елементами та поступового їх розвитку.

Мета є збірним поняттям, особливо у контексті функціонування фінансової системи. Цього є підтвердження в цілій низці нормативно-правових актів, що забезпечують організаційно-правову форму фінансової системи України. Основними серед яких варто виділити такі:

- Бюджетний кодекс України;

- Податковий кодекс України;

- Митний кодекс України;

- Стратегія сталого розвитку «Україна - 2020», затверджена Указом Президента України від 12 січня 2015 року № 5/2015;

- Програма діяльності Кабінету Міністрів України, затверджена Постановою Верховної Ради України від 11 грудня 2014 року № 26-VIII;

- Угода про Коаліцію депутатських фракцій «Європейська Україна» від 27.11.2014 р.;

- Лист про наміри і Меморандум про економічну та фінансову політику від 21 липня 2015 року (в рамках угоди з МВФ про Механізм розширеного фінансування (EFF);

- Положення про Міністерство фінансів України, затверджене Постановою Кабінету Міністрів України від 20 серпня 2014 р.

№ 375, та ряд інших не менш важливих нормативно-правових актів.Аналіз зазначених документів дав нам можливість сформулювати мету фінансової системи, що передбачає сукупність цілей, які ставить держава до певних інститутів фінансової системи з метою реалізації державної фінансової та бюджетної політики, державної політики у сфері організації та контролю за виготовленням цінних паперів, документів суворої звітності, бухгалтерського обліку, випуску і проведення лотерей, а також формування та реалізації державної політики у сфері державного фінансового контролю, казначейського обслуговування бюджетних коштів, запобігання і протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та єдиної державної податкової, митної політики, державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування, державної політики у сфері боротьби з правопорушеннями під час застосування податкового та митного законодавства, а також законодавства з питань сплати єдиного внеску, державної політики у сфері видобування, виробництва, використання та зберігання дорогоцінних металів і дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, їх обігу та обліку[65]). Такими ключовими цілями є:

- забезпечення стійкості, прозорості та передбачуваності бюджетної політики, для досягнення та реалізації якої необхідно виконати такі завдання: а) забезпечення макроекономічної та фіскальної стабільності у середньостроковій перспективі; б) забезпечення оперативної інформаційно- аналітичної підтримки бюджетного процесу; в) створення та забезпечення функціонування єдиного веб-порталу використання публічних коштів;

- удосконалення системи управління державними фінансами та запровадження середньострокового бюджетного планування. Відповідно для реалізації необхідно впровадити Стратегію розвитку системи управління державними фінансами, а також створити та впровадити інтегровану систему фінансового менеджменту;

- якісне вдосконалення системи оподаткування та фінансової звітності, модернізація методології бухгалтерського обліку з урахуванням вимог міжнародних стандартів, підвищення рівня митної безпеки.

Основними завданнями в цьому напрямку є: 1) розроблення ефективних нормативно- правових актів у сфері бухгалтерського обліку; 2) здійснення оптимального державного регулювання бухгалтерського обліку та фінансової звітності в Україні; 3) визначення єдиних методологічних засад бухгалтерського обліку та складання фінансової звітності, обов’язкових для всіх юридичних осіб незалежно від організаційно-правової форми, форми власності та підпорядкування, тощо;- вдосконалення системи управління державним боргом, ефективна реалізація національних інтересів на міжнародній арені та сприяння підвищенню кредитного рейтингу країни. У цьому напрямку необхідно: а) здійснювати регулярні внески до міжнародних фінансових організацій,

членами яких є Україна; б) здійснювати фінансування державного бюджету за рахунок державних запозичень; в) виконувати зобов’язання за державним боргом;

- удосконалення міжбюджетних відносин, а саме: внесення змін до нормативно-правових актів у сфері регулювання міжбюджетних відносин та вдосконалення нормативно-правових актів із питань програмно-цільового бюджетування на рівні місцевих бюджетів;

- якісний розвиток менеджменту Міністерства фінансів України. Основними завданнями в цьому напрямку є: 1) виконання заходів із підвищення ефективності управління діяльністю підприємств, установ та організацій, що належать до сфери управління Міністерства фінансів України/ центральних органів виконавчої влади, діяльність яких спрямовується та координується Кабінетом Міністрів України через міністра фінансів; 2) проведення внутрішнього аудиту в центральному апараті Міністерства фінансів, на підприємствах, в установах та організаціях, що належать до сфери його управління; 3) підготовка та опрацювання в межах компетенції законопроектів, проектів нормативно-правових актів Кабінету Міністрів України, Міністерства фінансів та інших центральних органів виконавчої влади, підготовка експертних висновків до проектів актів; 4) здійснення заходів із добору, підготовки та підвищення кваліфікації працівників Мінфіну України; 5) координація заходів щодо виконання судових рішень у межах бюджетних призначень.

Як бачимо, основним завданням побудови національної фінансової системи є забезпечення максимальної мобілізації наявних у державі фінансових ресурсів та залучення при обґрунтованих потребах їх ззовні, установлення передумов для їх ефективного використання і максимізації на цій основі виробництва ВВП.

В основу організації фінансової системи держави та для досягнення поставленої мети покладено певні принципи, тобто керівні, вихідні засади, на яких ґрунтується фінансова система України. У філософії під принципом 41

розуміють центральне поняття, основу системи, що являє собою узагальнення і поширення будь-якого положення на всі явища тієї сфери, з якої цей принцип абстрагований. Будь-який предмет має свою ідею, отже, свій принцип і свій закон, будь-яке явище відповідає якійсь ідеї, ніщо не відбувається у світі, не виражаючи якоїсь ідеї, - все це є аксіомою новітньої філософії[66]).

А. С. Нестеренко під принципами фінансової системи розуміє сукупність суспільно визнаних настанов, фундаментальних орієнтирів, додержуючись яких, можна формувати й розвивати фінансову систему держави, зокрема її складові. Для визначення принципів, на яких базується фінансова система, авторка розглянула спочатку принципи, на основі яких функціонують основні складові фінансової системи, в результаті цього були сформовані такі групи керівних засад фінансової системи, а саме: 1) принципи «системи» в загальному сенсі; 2) принципи побудови фінансової системи; 3) принципи складових фінансової системи; 4) принципи, спрямовані на поновлення та розвиток стабільної фінансової системи.

У результаті дослідження А. С. Нестеренко доходить висновку, що фінансовій системі України властиві такі принципи, як: стійкість, цілісність, стабільність фінансової системи, принцип взаємодії та узгодженості фінансового контролю і державного управління з державними й фінансовими органами, динамічність, плановість, активна реакція на нові чинники, прагнення до здорових фінансів, принцип фінансової безпеки держави, принцип прозорості та звітності[67]).

Якщо розглядати фінансову систему України як унітарної держави, то важливо акцентувати увагу на тих принципах, які будуть розкривати фінансову систему як єдину, неподільну категорію, що має свою структуру та основні напрямки діяльності, спрямовані на реалізацію державної політики у сфері акумулювання, розподілу та використання коштів грошових фондів. У такому аспекті для фінансової системи повинні бути характерні такі принципи:

1) принцип єдності, що характеризується наявністю єдиної законодавчої та нормативно-правової бази, єдиної методології формування бухгалтерської та статистичної звітності всіх суб’єктів господарювання; цей принцип обумовлений єдиною економічною й політичною основою суспільства, єдиною фінансовою політикою, що реалізується в життя через фінансову систему; спільністю джерела первинних доходів - ВВП; єдністю фінансової політики, націленої на узгодження інтересів суб’єктів економічних відносин, взаємозалежністю їх фінансових планів і балансів тощо;

2) принцип збалансованості - полягає в тому, що вартісне оцінювання майна економічних суб’єктів має конкретні джерела формування за рахунок відповідних надходжень і доходів;

3) принцип цільової спрямованості - полягає в тому, що суб’єкти господарювання орієнтовані на одержання прибутку, підвищення рентабельності, забезпечення сталого положення на ринку тощо. Держава керується загальнонаціональними інтересами і виходить із загальнодержавних пріоритетів розвитку, забезпечуючи при цьому стійке фінансове становище на міжнародному рівні;

4) принцип функціонального призначення ланок - виражається в тому, що в кожній з яких вирішуються свої завдання специфічними методами, існують відповідні фонди коштів, апарат управління тощо;

5) принцип диверсифікації джерел фінансування та вкладень ресурсів, передбачає ту ситуацію, коли економічні суб’єкти інвестують кошти в різні об’єкти (матеріальні й нематеріальні активи) і різноманітні види майна.

Загальнодержавним фінансам властиві, крім того, принципи демократичного централізму і національної політики, що яскраво проявляються в побудові державних фінансових органів, а також бюджетної системи.

Якщо ж розглядати принципи фінансової системи з точки зору кібернетики, то важливими є принципи:

- цілісності, тобто цілісність властивостей системи із сумою властивостей її складових елементів, залежність кожного елемента від його місця, функцій усередині цілого;

- структурності, тобто мережі зв’язків і відносин системи. Мається на увазі обумовленість поведінки системи не стільки поведінкою її окремих елементів, скільки властивостями її структури;

- взаємозалежності структури і середовища, яка обумовлена тим, що система формує й проявляє свої властивості у процесі взаємодії із середовищем, будучи при цьому провідним та активним компонентом взаємодії;

- ієрархічності та множинності опису, де ієрархічність обумовлена тим, що кожен компонент системи, у свою чергу, може розглядатися як система, а досліджувана в цьому разі система являє собою один із компонентів більш широкої, глобальної системи. Множинність опису кожної системи базується на принциповій складності кожної системи, її адекватне пізнання вимагає побудови безлічі різних моделей, кожна з яких описує лише певний аспект системи[68]). У даному разі доцільно виділити ще один системний принцип - принцип самоорганізації, де самоорганізація є цілеспрямованим процесом, у ході якого створюється, відтворюється або вдосконалюється організація складної динамічної системи.

Аналіз різних підходів до визначення та формування принципів фінансової системи дає нам можливість сформувати власну доктринальну позицію з цього приводу. Під принципами фінансової системи будемо розуміти сукупність основоположних засад, керівних ідей, покладених в основу побудови, функціонування та розвитку фінансової системи. Із цього визначення можемо сформувати окремі групи принципів, що є характерними для фінансової системи.

Необхідність розглядати принципи фінансової системи блоково або погрупово обумовлена тим, що все ж таки фінансова система не є однорідною категорією, вона охоплює як учасників, які до неї залучаються, так і правовідносини, що виникають із приводу формування та використання коштів грошових фондів[69]). До того ж вони характеризують окремі аспекти побудови самої системи як такої. Отже, доцільно класифікувати принципи фінансової системи за такими підставами:

- загальносистемні принципи, що визначають саму суть та зміст фінансової системи. До них варто віднести: принцип цілісності фінансової системи; принцип ієрархічності фінансової системи; принцип стабільності фінансової системи при одночасному її поступальному розвитку відповідно до вимог і потреб суспільства та держави; принцип збалансованості фінансової системи.

- принципи побудови фінансової системи, що вміщують: єдність та збалансованість фінансової системи; економічну самостійність і чітке розмежування функцій між окремими ланками фінансової системи; звідси випливає принцип функціонального призначення кожного окремого елемента фінансової системи; взаємодії структурних елементів фінансової системи; принцип територіального відмежування фінансових відносин;

- принципи функціонування фінансової системи, до яких варто віднести принцип законності, публічності та гласності, відповідальності уповноважених суб’єктів; принцип соціально-економічної спрямованості; принцип єдності цілей фінансової діяльності всіх суб’єктів господарювання; принцип відповідальності уповноважених суб’єктів.

Фінансова система нашої держави являє собою дуже складний механізм, ефективність функціонування якого залежить від двох визначальних чинників. По-перше, від законодавчої урегульованості, налагодженості та

збалансованості фінансових відносин у суспільстві. Це насамперед вибір правильної і доцільної для країни фінансової моделі розвитку, що буде стимулювати виробника та відповідно й суспільство. По-друге, злагоджена діяльність суб’єктів фінансової системи залежить від організації державного управління нею. При цьому основним важливим чинником є дієвість самого адміністративно-правового механізму управління фінансовою системою країни, а також чітке законодавство, що забезпечує безперервну та гармонійну роботу цієї системи в цілому. Відсутність або неефективне використання цих передумов не дасть можливості цілеспрямовано здійснювати управління фінансами[70]).

Так, О. П. Кириленко всі фінансові відносини залежно від ролі суб’єктів у суспільному виробництві поділив на такі сфери:

1) фінанси суб’єктів господарювання;

2) державні фінанси.

Але всередині кожної сфери, конкретизуючи характер діяльності суб’єктів, на думку автора, виділяються окремі ланки фінансових відносин. Так, наприклад, у складі фінансів суб’єктів господарювання це: 1) фінанси комерційних підприємств; 2) фінанси некомерційних організацій та установ;

3) фінанси громадських організацій і доброчинних фондів.

Крім того, в таких ланках фінансової системи, як фінанси комерційних підприємств, фінанси некомерційних організацій і установ, можна продовжити поділ залежно від галузевої ознаки та за формами власності. Всі сфери й ланки фінансової системи існують взаємозв’язано, але центральне місце серед них займають бюджети. Бюджети пов’язані з усіма іншими ланками та об’єднують фінансову систему в єдине ціле71).

Але сьогодні як у визначенні фінансів та фінансової системи, так і у виокремленні складових, що становлять основу формування їх внутрішньої структури, немає єдиного підходу. Тому, беручи за основу структуризації відмінні ознаки - суб’єкти фінансових відносин, фонди коштів, рівень економічної системи, фінансові органи та інституції, - вчені по-різному характеризують і структуру фінансової системи. Певна річ, що за будь-якого підходу необхідно, по-перше, додержуватись єдиної ознаки, а не кількох відразу. По-друге, потрібно враховувати, що фінанси - це завжди певною мірою організовані відносини: чи в законодавчій, чи в інструктивній, чи в статутній, чи в договірній формах. Відповідно виділення їх окремих складових може бути обґрунтоване лише за наявності таких організаційних засад.

Дуже вагомий внесок у формування суті фінансової системи та її структурної побудови здійснила Е. Д. Соколова, яка порівняла численні точки зору на сутність фінансової системи. При всій неподібності висловлюваних думок вона виділила три основні підходи щодо розуміння структури фінансової системи: фондову теорію; інституційну концепцію та суб’єктну концепцію (див. табл. 1)72).

Таблиця 1 - Окремі погляди на сутність фінансової системи

| Фондова теорія | Інституційна концепція | Суб’єктна концепція |

| Будує структуру фінансової системи як функціональну своєрідність окремо | Концепція, що виділяє як основу фінансової системи головні органи управління фондом або відповідним |

71) Кириленко О. П. Фінанси (теорія і вітчизняна практика): навч. посіб. Т. 2: Астон, 2002. С. 173.

72) Соколова Э. Д. Правовые основы финансовой системы России. Москва: Городец, 2006. С. 23.

фондів, що є характерними для певної національної економіки. Згідно з цією теорією фінансову систему утворюють бюджет, позабюджетні фонди, кредитний фонд, страховий фонд, фінансові ресурси суб'єктів господарювання, з подальшою диференціацією типів і видів фінансових фондів

діючих фінансових інститутів. А саме: державні доходи, державні витрати, страхування, держкредит, банківський кредит, грошовий обіг і т. д.

інститутом, що мають права стосовно проведення мобілізації фінансових ресурсів. Така теорія виділяє в структурі фінансової системи знову бюджет, позабюджетні фонди, фінанси суб'єктів господарювання, страховий фонд, кредитний фонд, муніципальні фінанси, інвестиційні фонди та ін.

А. С. Нестеренко, у свою чергу, в дисертаційному дослідженні виокремила у структурі фінансової системи три рівні складових. До першого рівня вона віднесла сфери, які поділяють на дві групи: базові та додаткові. Цей рівень, на її думку, є найбільш загальним. До складу фінансової системи, таким чином, входять дві групи самостійних сфер (залежно від того, яку роль із політичної та економічної точок зору вони відіграють) - це базові та додаткові. Базові сфери: публічні фінанси, фінанси суб'єктів господарювання. Додаткові сфери: міжнародні фінанси, фінансовий ринок.

До другого рівня вчена віднесла ланки, що об'єднують однорідні групи відносин: публічні фінанси: державні та місцеві фінанси; фінанси суб'єктів господарювання, залежно від форми організації фінансової діяльності можна виділити фінанси підприємств та фінанси домогосподарств; міжнародні фінанси: фінанси міжнародних організацій та міжнародні фінансові інститути; фінансовий ринок: грошовий ринок та ринок капіталів (сегмент - ринок фінансових послуг - являє собою сферу різноманітних послуг).

До третього рівня вона віднесла елементи (інститути), які регулюють відносно самостійну сукупність суспільних відносин у відповідній сфері, а саме: державні фінанси: державний бюджет, державні позабюджетні цільові фонди, державний кредит, державне обов’язкове страхування; місцеві фінанси: місцевий бюджет, місцевий (муніципальний) кредит, фінанси комунальних підприємств; фінанси підприємств (фінанси підприємств, фінанси державних підприємств); фінанси домогосподарств; фінанси міжнародних організацій; міжнародні фінансові інститути; грошовий ринок; ринок капіталів; ринок фінансових послуг73).

Існує ще декілька наукових підходів до визначення та побудови фінансової системи країни. На думку ряду дослідників, структуру фінансової системи поряд із державними та місцевими фінансами складають приватні фінанси. Тобто якщо за основу структуризації взяти суб’єктів фінансових відносин - юридичних та фізичних осіб і державу, то у фінансах можна виділити такі складові: фінанси громадян (сімейні фінанси, або фінанси домогосподарств), фінанси підприємств, державні фінанси. Але така структура, по-перше, неповна, бо не включає міжнародних фінансів (а це в умовах глобалізації економіки просто неправильно), а по-друге, не до кінця обґрунтована, оскільки фінанси громадян (сімейні фінанси) не мають організаційних засад і тому не можуть виділятись як окрема сфера чи ланка.

Масштабну роботу з дослідження окремих думок щодо структури фінансової системи провів Ю. В. Гаруст, результати якої подано нижче (див. табл. 2).

Таблиця 2 - Структура фінансової системи

| Дослідник | Погляд на структуру фінансової системи |

| 1 | 2 |

| М. І. Карлін | До складу фінансової системи України входять: державні фінанси, |

73) Нестеренко А. С. Фінансова система України: правова характеристика та законодавче регулювання: автореф. дис.... канд. юрид. наук: 12.00.07. Одеса, 2014. С. 27-28.

| 1 | 2 |

| фінанси підприємств суб’єктів господарювання, страхування, фінансовий ринок, фінанси 74 домогосподарств | |

| А. Т. Ковальчук | За джерелами формування, розподілу та використання фінансову систему поділяє на такі рівні: макрорівень (зазвичай державні фінанси), мікрорівень (фінанси суб’єктів господарювання та ринкової інфраструктури, зокрема інституції, що функціонують на фінансовому ринку, - комерційні банки, небанківські фінансові посередники, інвестиційні компанії тощо), міжнародні фінанси, тобто 75) валютні надходження ) |

| О. Р. Романенко | Виділяє п’ять сфер фінансових відносин: фінанси суб’єктів господарювання (рівень мікроекономіки), державні фінанси (рівень макроекономіки), міжнародні фінанси (рівень світового господарства), фінансовий ринок, страхування. У кожній сфері виділяє окремі ланки. На макрорівні - це |

74) Карлін М. І. Фінансова система України: навч. посіб. Київ: Знання, 2007. С. 15.

, Ковальчук А. Т. Фінансове право України. Стан та перспективи розвитку. Київ: Парламентське вид-во, 2007. С. 36.

| 1 | 2 |

| фінанси комерційних та некомерційних підприємств і організацій, на мікрорівні - державні й місцеві бюджети, державні цільові фонди, державний кредит, фінанси державного сектору. До складу міжнародних фінансів відносить фінанси міжнародних організацій, фінанси міжнародних фінансових інституцій, міжнародний фінансовий ринок. Фінансовий ринок структурується за ринками грошей, кредитних ресурсів, цінних паперів, фінансових послуг. У сфері страхування виділено соціальне, майнове й особисте страхування, страхування підприємницьких ризиків та відповідальності76) | |

| О. М. Горбунова, О. Ю. Грачова | До складу фінансової системи держави входять інститути державних фінансів, суб’єктів, місцевих фінансів, страхування, 77) кредиту ) |

| Поклав в основу структури фінансової системи рівні економічної системи, виділивши відповідні види |

^166 Романенко О. Р. Фінанси: підручник. Київ: Центр навч. л-ри, 2004. С. 21.

77) Горбунова О. Н., Грачева Е. Ю. Финансовое право: учебник. Москва: Велби, Проспект, 2004. С. 10.

| 1 | 2 |

| Ю. В. Гаруст | фінансових відносин. На рівні світового господарства - міжнародні фінанси; на макрорівні виділив окремо державні та окремо регіональні фінансові відносини; на мікрорівні - фінанси суб’єктів господарювання (підприємств та організацій), і на субмікроекономічному рівні - фінансові відносини фізичних осіб (домогосподарств)[71] |

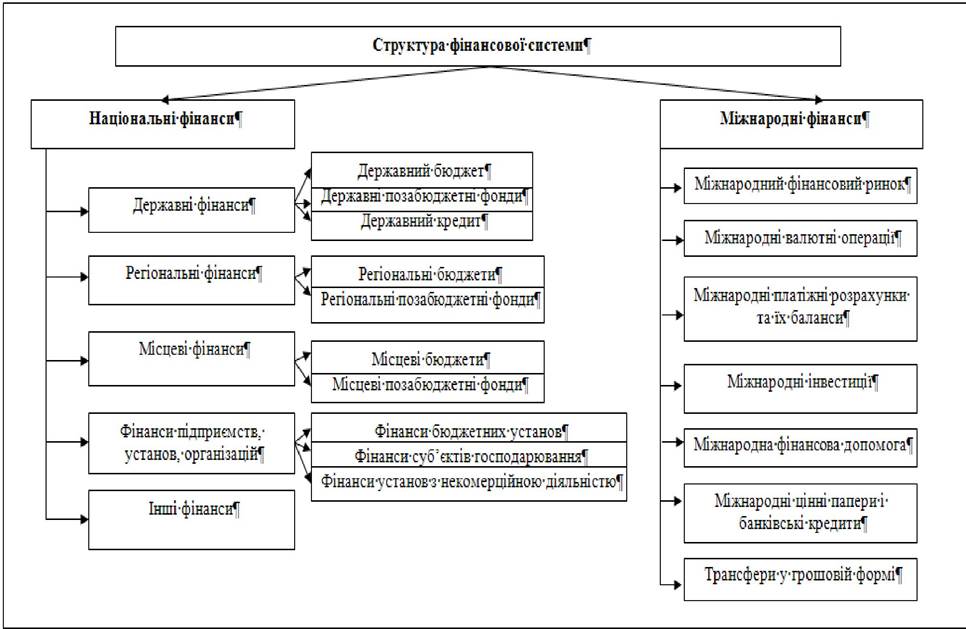

Ознайомившись із позиціями окремих дослідників, вважаємо за потрібне висловити власну позицію стосовно структури фінансової системи. Отже, під структурою фінансової системи будемо розуміти внутрішньо- упорядковану єдність органів, інституцій та окремих суспільних відносин із приводу акумулювання, розподілу та використання коштів грошових фондів. Умовно структура фінансової системи складається з двох ключових елементів: національних фінансів та міжнародних фінансів (див. рис. 1).

Рисунок 1 - Структура фінансової системи

До національних фінансів варто віднести:

1) державні фінанси, які, у свою чергу, включають Державний бюджет України, державні позабюджетні фонди та державний кредит;

2) регіональні фінанси, до яких входять регіональні бюджети та регіональні позабюджетні фонди;

3) місцеві фінанси, які також включають місцеві бюджети та місцеві позабюджетні фонди;

4) фінанси підприємств, установ та організацій, до яких входять:

а) фінанси бюджетних установ, б) фінанси суб’єктів господарювання, а також фінанси громадських та інших організацій, що не мають статусу бюджетних установ, в) фінанси установ і організацій, що здійснюють некомерційну діяльність;

5) інші фінанси, до яких можна віднести страхування, формування кредитних фондів, фінанси окремих громадян тощо.

До міжнародних фінансів, у свою чергу, необхідно віднести:

а) міжнародний фінансовий ринок;

б) міжнародні валютні операції;

в) міжнародні платіжні розрахунки та їх баланси;

г) міжнародні інвестиції;

д) міжнародну фінансову допомогу;

е) міжнародні цінні папери та банківські кредити;

є) трансфери у грошовій формі тощо.

Така структурна побудова дає нам можливість сформувати органи управління фінансовою системою, до яких належать органи безпосереднього управління та окремі фінансові інституції. Органи безпосереднього управління, як уже зазначалося вище, включають: 1) Міністерство фінансів України; 2) Державну казначейську службу України; 3) Державну фіскальну службу України; 4) Державну службу фінансового моніторингу; 5) Державну аудиторську службу України тощо.

До фінансових інституцій, у свою чергу, належать Національний та комерційні банки України, страхові компанії, небанківські кредитні установи (кредитні спілки, ломбарди тощо), міжбанківська валютна біржа, фондові біржі, інституційні інвестори тощо [72]'

Підсумовуючи викладений матеріал, варто зазначити, що принципи та структура фінансової системи зорієнтовані передусім на те, щоб реалізувати її основну мету. Тому кожна структурна складова фінансової системи тією чи іншою мірою виконує завдання, що ставляться державою з метою її реалізації.

1.4