Розвиток принципів Базеля ІІ в системі державного регулювання фінансової безпеки банківської системи України

Одним з основних методів забезпечення фінансової безпеки банків і банківської системи є здійснення Національним банком України функцій банківського регулювання та нагляду. На сьогоднішній день документом, що регламентує особливості організації і реалізації цих функцій центрального банку, а також містить рекомендації з управління банківськими ризиками, є угода “Базель ІІ”.

Проте, як показав аналіз, проведений нами, лише близько 30 % українських банків спеціально вивчали положення даної угоди та використовують його рекомендації в практичній діяльності, решта - 70 % знайомі з ним поверхнево або не знайомі взагалі.Таким чином, складається ситуація, при якій українські банки практично ігнорують міжнародну банківську практику, що знижує їх захисні можливості, а отже, і рівень фінансової безпеки. Тому необхідно провести детальний аналіз положень Базеля ІІ і розробити варіанти використання його принципів для удосконалення державного регулювання фінансової безпеки банківської системи України в цілому і банків зокрема.

Угоду “Базель ІІ” було прийнято Комітетом з банківського нагляду ще в 2004 році. За своєю суттю вона є доповненням до попередніх редакцій угоди про капітал, а не повністю самостійною угодою. Необхідність ухвалення оновленої редакції була викликана бажанням комітету усунути цілий ряд недоліків, властивих попередній редакції угоди:

Версія угоди 1996 року передбачала, що капіталом повинні покриватися тільки дві широкі категорії банківських ризиків - кредитний і ринковий (що містив, у свою чергу, ще чотири компоненти: процентний, пайовий, валютний і товарний ризики). У той же час у реальній практиці банки стикаються з великою кількістю найрізноманітніших ризиків, які здійснюють прямий вплив на рівень їх фінансової безпеки. Тому навіть якщо банківська установа повністю виконувала вимоги щодо адекватності капіталу, це не гарантувало їй захисту від усіх банківських ризиків.

Використовувана методика визначення еквівалента зважених на рівень ризиків активів не враховувала специфіку роботи окремих банків, тобто в угоді про капітал оцінювали кількість ризиків, ігноруючи якість управління цими ризиками. Подібна система зрівнювала банки з різною якістю ризик-менеджменту і відповідно позбавляла їх стимулу для поліпшення власних систем управління.

В угоді “Базель ІІ” недостатньо уваги приділялось питанням банківського нагляду. Не розглядались ситуації, коли банк міг свідомо порушувати норматив адекватності капіталу або наближатися до його порушення. Також поза увагою Базеля І залишилися питання того, яким чином інформація про величину регулятивного капіталу і величину зважених на рівень ризиків активів має бути повідомлена органам нагляду та іншим зацікавленим особам [85, с. 3-4].

Всі ці недоліки повинен ліквідувати новий підхід, який покладений в основу Базеля ІІ, - нагляд на основі оцінки ризиків. Нова редакція угоди ділиться на три логічні частини (так звані опори):

Розрахунок капіталу. Містить методологію розрахунку мінімально допустимого розміру капіталу для кредитного, ринкового та операційного ризиків. На вибір пропонується декілька альтернативних варіантів кількісної оцінки кожного з перерахованих вище ризиків. Значення адекватності капіталу залишилося незмінним - 8 %.

Наглядовий процес. У цьому розділі наводяться принципи організації наглядового процесу, управління ризиками. Також не залишаються осторонь і питання забезпечення прозорості звітності банківських установ перед органами нагляду й іншими зацікавленими особами.

Ринкова дисципліна. Даний компонент доповнює попередні два. Він призначений для стимулювання дисципліни поведінки на ринку, що забезпечується введенням в нову редакцію угоди ряду вимог про розкриття інформації. Це дозволить ринковим гравцям оцінити основні дані про сферу застосування, капітал, схильності ризику, процеси оцінки ризиків і, відповідно, про достатність капіталу банківської установи.

Всі опори тісно взаємопов’язані і не можуть розглядатись або використовуватись окремо.

На наш погляд, впровадження вказаних вище норм здійснить позитивний вплив на рівень фінансової безпеки банківських установ. Найціннішим нововведенням слід вважати розширення переліку ризиків, які враховуються при розрахунку величини мінімально допустимого капіталу. Специфіка роботи сучасних банківських установ полягає в тому, що вони працюють в умовах, коли розмиваються межі між банками й іншими фінансово-кредитними установами. Сучасні банки не займаються тільки видачею кредитів і залученням депозитів у рамках своєї країни, вони працюють на міжнародному ринку капіталу, займаються спекулятивними операціями на ринку Форекс, інвестують свої кошти в інші країни та ін. Отже, перелік ризиків, з якими стикається сучасна банківська установа, істотно зріс, що за інших рівних умов знижує рівень фінансової безпеки банків, а отже, вимагає інших принципів нагляду та регулювання їх діяльності.

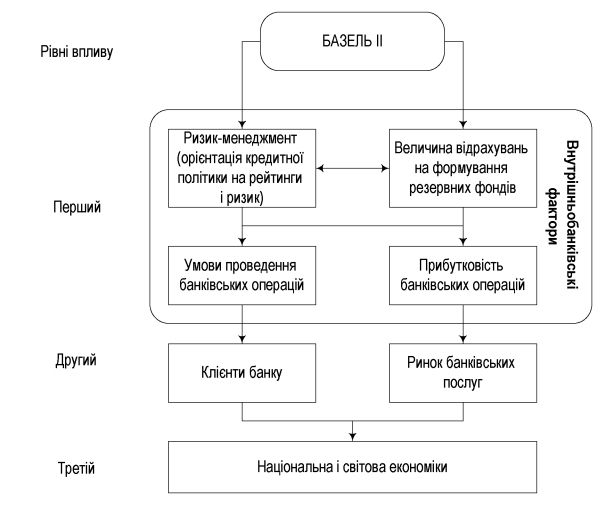

Застосування норм Базеля ІІ може спричинити досить масштабні зміни в національних економіках. На думку дослідників, можна говорити про три рівні впливу угоди “Базель II” на економіку:

внутрішньобанківський. Насамперед відбудуться зміни в системі управління ризиками, викликані необхідністю врахування в кредитній політиці різного рівня ризиків різних груп позичальників. Підготовка банку до впровадження принципів Базеля II пов’язана зі значними витратами. За оцінками “Прайсвотерхаус-Куперс”, для крупного європейського банку витрати становитимуть близько 80-150 млн. євро. Для малих банків сума пропорційно зменшується;

галузевий. У даному випадку мова йде про всю банківську систему, а також безпосередньо про клієнтів банків. Нові правила кредитування змусять банки віддавати перевагу позичальникам з високим кредитним рейтингом. При цьому для всіх інших доступ до банківських кредитів істотно ускладниться. Може істотно посилитися і боротьба за позичальників з високим кредитним рейтингом, що призведе до посилення міжбанківської конкуренції та зниження рентабельності їх кредитування.

У цілому це може змусити окремі банки переглянути власні стратегії розвитку та зайнятись пошуком нової ринкової ніші;макроекономічний. Які конкретно наслідки відчує економіка окремої країни - питання, яке залежить від безлічі чинників. Зокрема, на це здійснить прямий вплив державна політика (наприклад, ступінь втручання держави в економіку, особливості національної системи банківського нагляду). Також можливий невдалий збіг обставин, коли впровадження норм угоди “Базель ІІ” може збігтися з економічним спадом (нові нормативи відрізняються високою проциклічністю) [5; 307].

Схематично механізм дії Базеля ІІ на економіку зображений на рис. 2.14.

Розглянемо загальний вплив Базеля ІІ на макроекономічному рівні, оскільки решта аспектів буде проаналізована нами детальніше в рамках розгляду кожної окремої опори.

Насамперед нова редакція поліпшить розподіл капіталу між банками, що послужить базою для підвищення темпів економічного зростання. Там, де нормативні вимоги до капіталу будуть знижені, вивільнений капітал може бути спрямований на збільшення обсягів кредитування, що вплине на зростання ВВП. За оцінками, прийнятими для країн Західної Європи, в довгостроковому періоді цей фактор може дати додаткових 0,7 % приросту ВВП.

Рис. 2.14. Вплив Базеля ІІ на національну економіку

Згідно з Базелем ІІ регулювання фінансового сектора базуватиметься на більш чутливих до ризику даних, що призведе до вищої проциклічності оновлених нормативів. У періоди піднесення відбуватиметься зменшення величини регулятивного капіталу, оскільки знижуватиметься передбачуваний кредитний ризик, а також зростатиме якість активів (забезпечення), що захищають капітал. Як наслідок, відбудеться вивільнення коштів, які можна спрямувати на кредитування економіки, а це надасть додатковий поштовх для ще більших темпів зростання економіки. У той же час на стадії спаду, коли економіка більше всього потребує грошей, кредитний ризик істотно зростає, отже, збільшаться вимоги до капіталу і скоротяться обсяги банківського кредитування.

Комітет Базеля усвідомлює існування даної проблеми, і тому він порекомендував банкам використовувати як базу для оцінки якості активів такі рейтинги, які враховують циклічність розвитку економіки. Також Базельський комітет вважає, що в банківських системах

є достатній “буферний” капітал (різниця між фактичним і нормативним значенням регулятивного капіталу) для того, щоб компенсувати циклічні коливання економіки.

Окрім цього, впровадження Базеля ІІ створює реальну загрозу виникнення системних банківських ризиків і зниження рівня фінансової безпеки банків. Причинами цього є:

Банкам пропонується на вибір декілька методів кількісної оцінки кредитних та інших ризиків, які відрізняються складністю і точністю оцінки. Відповідно, одні банківські установи (як правило, малі банки, що не мають персоналу з необхідною кваліфікацією) виберуть найбільш прості методи, і в результаті вони зможуть формувати менш якісні кредитні портфелі. У той же час крупні банки використовуватимуть найбільш складні й прогресивні методики, що спонукатиме їх зберігати якісні портфелі кредитних вкладень. У подібній ситуації виникає реальна загроза стабільності банківської системи, адже невідомо, чи зможуть банки, що використовують прості методики, управляти власними низькоякісними кредитними портфелями. Втім, банкрутство будь-якого з банків завжди містить у собі небезпеку виникнення кризи недовіри з боку вкладників і, як наслідок, воно може послужити поштовхом для банківської паніки.

Як базовий принцип нагляду за міжнародними банками та їх дочірніми структурами Базель ІІ пропонує принцип регулювання “за походженням”, тобто регулюючий орган країни походження компанії зобов’язаний здійснювати нагляд на консолідованій основі за банківською групою і координувати свої дії з органами нагляду країни її перебування. Подібна пропозиція викликає конфлікт інтересів. З одного боку, органи нагляду країн перебування передадуть велику частину своїх повноважень органам нагляду країни походження банківської структури.

З іншого боку, вони, як і раніше, продовжують нести відповідальність за стабільність національного банківського сектора. Відповідно, органи нагляду країни походження і перебування можуть вирішувати абсолютно різні завдання.Базель ІІ створює стимули для розширення банківськими установами діяльності у сфері іпотечного і роздрібного кредитування, що може створювати певні проблеми для країн, де частка споживчих кредитів у портфелях і так достатньо висока.

У цілому, можна констатувати, що приведені вище короткі описи можливих наслідків застосування норм Базеля ІІ відчують на собі всі держави, оскільки вони стосуються будь-якої економіки - як розвинутої, так і такої, що розвивається. З усього вищевикладеного можна сформулювати такі висновки щодо впливу Базеля ІІ на макроекономічну ситуацію в Україні та рівень фінансової безпеки вітчизняних банків:

вітчизняні банки отримають реальний стимул для поліпшення якості ризик-менеджменту і застосування найбільш прогресивних методів управління ризиками. Оскільки, чим досконаліша система управління ризиками в даному банку, тим менша сума регулятивного капіталу йому потрібна. Це підвищить рівень фінансової безпеки банків, а також стійкість банківської системи до зовнішніх загроз;

посиляться тенденції до злиття та поглинання банків. Особливо активно ці процеси проходитимуть у групі середніх і малих банків, оскільки вони будуть змушені застосовувати найбільш прості методики оцінки ризиків, що призведе до необхідності істотного збільшення величини регулятивного капіталу. Це позитивно вплине на рівень фінансової безпеки банківської системи, але буде загрозою фінансовій безпеці окремих банків;

НБУ необхідно переглянути принципи монетарної політики, а також нагляду, що пояснюється високою проциклічністю оновлених нормативів і введенням принципу нагляду за дочірніми банківськими структурами на основі країни походження. Залежно від того, наскільки ефективно НБУ зможе вирішити дану проблему, можна чекати як поліпшення, так і погіршення рівня фінансової безпеки банків;

в умовах буму на ринку споживчого кредитування України, тенденції погіршення якості кредитних портфелів, а також з урахуванням того, що Базель ІІ створює додаткові стимули для роздрібного кредитування, можна чекати погіршення рівня фінансової безпеки окремих банків. Стосується це насамперед тих банків, які широко використовують практику видачі бланкових кредитів без детального аналізу кредитоспроможності позичальника.

У рамках угоди “Базель ІІ” виділяють три компоненти. Розглянемо вплив кожної з них на рівень фінансової безпеки банків.

Впровадження першого компонента “Мінімальні вимоги до капіталу” в практику роботи банківських систем призведе до незначного загального збільшення капіталу, але при цьому, згідно з проведеними дослідженнями, спостерігатиметься значна варіація між окремими банками і країнами. Узагальнені дані подані в таблиці 2.20 [197].

Більшість досліджень вказують на значне збільшення регулятивного капіталу в країнах Східної Європи: від 10 % (Польща, Угорщина, Словенія) до 30 % (Чеська Республіка). У випадку з Румунією прогнозна оцінка ще вища - до 50 %.

Таблиця 2.20

Основні дослідження кількісних показників впливу Базеля ІІ

| Автор | Дата | Охоплення | Вплив на регулятивний капітал |

| Комітет Базеля QIS3 | Травень, 2003 | Глобальна оцінка | У цілому без змін, але спостерігається збільшення при застосуванні стандартизованого підходу і зниження при застосуванні підходу IRB |

| S amp; P | Жовтень, 2004 | Зниження в більшості банків, особливо при застосуванні підходу IRB | |

| Мерсер Олівер Вайман | Червень, 2003 | Глобальна оцінка | Без змін при застосуванні підходу F-IRB, збільшення при застосуванні стандартизованого підходу і зниження при застосуванні підходу A-IRB |

| “Прайсвотерхаус- куперс” для Європейської комісії | Квітень, 2004 | 15 (старих) членів ЄС | Зниження на 5,3 % |

| Дослідження по країнах ЦВЕ QIS3 | Травень, 2003 | Угорщина | Збільшення на 12 % |

| - | - | Польща | Збільшення на 10 %; ще більше при застосуванні підходу IRB |

| - | - | Чеська Республіка | Збільшення на 30 %; менше (24 %) - при застосуванні підходу IRB |

| Власне QIS Словенії | Грудень, 2004 | Словенія | Збільшення на 11 % |

| Румунія | 2004 | Румунія | Збільшення на 50 % |

Існують і більш песимістичні прогнози. Так, на думку М.О. Вай- мана, [55] в країнах, що розвиваються, невеликі банки можуть потенційно зіткнутися з необхідністю збільшення капіталу до 30 % відповідно до стандартизованого підходу і на 70-80 % згідно з підходами IRB.

Пояснюються подібні розбіжності в оцінці (від 30 до 80 %) тим, що оновлена угода Базеля пропонує три різні способи розрахунку кредитних ризиків: стандартизований підхід (SA), що припускає використання зовнішніх оцінок кредитного ризику; фундаментальний підхід на основі внутрішніх рейтингів (F-IRB); удосконалений підхід на основі внутрішніх рейтингів (A-IRB).

Також вимоги до мінімального капіталу підвищуються за рахунок введення в угоду нового поняття “Операційний ризик”, під яким мають на увазі збитки, що виникають з недоліків або проблем, зумовлених внутрішньою системою банку (наприклад, людський фактор) і зовнішніми потрясіннями. По суті, операційний ризик дозволяє враховувати вплив факторів, які негативно впливають на рівень фінансової безпеки банку.

Орієнтуючись на дані, отримані при аналізі східноєвропейських країн (насамперед Польщі і Румунії, оскільки саме їх банківські системи близькі до української), можна висунути припущення про те, що банківській системі України слід чекати збільшення середньої величини регулятивного капіталу, як мінімум, на 10 %. У цілому ж, вважаємо за найбільш вірогідне можливе збільшення регулятивного капіталу банків України в діапазоні від 10 до 30 %.

Позитивним фактором у даній ситуації може опинитися бум споживчого кредитування, що відбувався в нашій країні в останні декілька років, оскільки Базель ІІ заохочує роздрібне кредитування. Проте це необхідна, але не достатня умова, оскільки, крім структури кредитних портфелів, враховується і їх якість. З цим компонентом у вітчизняних банків спостерігаються проблеми. На вітчизняних науково- практичних конференціях дослідники неодноразово вказували, що дуже високі темпи споживчого кредитування, а також широке розповсюдження практики видачі бланкових кредитів створюють реальну загрозу масових неплатежів за виданими кредитами.

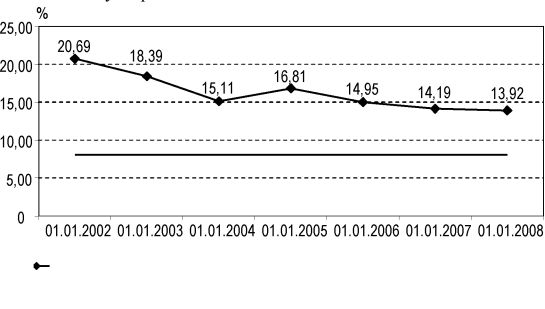

Для того, щоб перевірити готовність української банківської системи до потенційного збільшення мінімальної величини регулятивного капіталу, проведемо оцінку достатності капіталу (рис. 2.15). Дані, необхідні для складання графіка, були взяті з офіційного сайта Національного банку України.

—Норматив адекватності регулятивного капіталу в цілому по банківській системі України Мінімальна вимога Базельського комітету (8 %)

Рис. 2.15. Достатність капіталу в банківській системі України за період з 2002 до 2008 року, %

Як бачимо, величина “буферного” капіталу (перевищення фактичного значення регулятивного капіталу над мінімально необхідним) досить велика, і на початок 2008 року регулятивний капітал українських банків на 5,92 % перевищує мінімальну 8-процентну вимогу комітету Базеля і на 3,92 % вище за норматив адекватності, встановлений НБУ на рівні 10 %.

Для порівняння можна привести такі дані. У 2003 році середня величина надмірного капіталу становила 4,7 % - в США і 4,4 - в ЄС. В Україні в тому ж році перевищення дорівнювало 10,39 %. Безумовно, подібний факт багато в чому пояснюється відмінностями за рівнем економічного розвитку. Так, європейські та американські банки працюють у стабільних умовах і тому їм необхідний менший “запас” капіталу на випадок кризових ситуацій.

Отже, можна зробити висновок про достатньо високий рівень захищеності вітчизняних банківських установ, а наявний запас “буферного” капіталу цілком дозволяє банкам виконати оновлені вимоги Базеля ІІ. Таким чином, можна очікувати підвищення рівня фінансової безпеки банківської системи за рахунок впровадження прогресивніших методик розрахунку рівня кредитних ризиків. Водночас можна прогнозувати зниження фінансової безпеки серед малих українських банків, яким буде необхідно за короткий термін збільшити величину власного капіталу.

Другим компонентом або опорою є контроль з боку органів нагляду. Згідно з даним компонентом підкреслюється необхідність ретельного й всебічного контролю з боку органів банківського нагляду за порядком і результатом розрахунку адекватності капіталу кожного окремого банку. Він базується на чотирьох принципах, які регламентують обов’язки та повноваження банків, а також органів регулювання щодо оцінки адекватності капіталу:

процес оцінки ризиків у банках;

оцінка процесу з боку органів нагляду;

капітал більше мінімальних норм;

втручання нагляду на ранніх стадіях для усунення проблем.

Дані принципи є ключовими і без їх дотримання не можна говорити про повноцінне впровадження норм угоди “Базель ІІ” [149].

Таким чином, виникає закономірне питання: а чи має Україна потребу в реформуванні існуючої системи банківського нагляду?

Умовно можна говорити про чотири основні моделі нагляду за банками:

• перша модель. За центральним банком країни закріплюються виняткові повноваження у сфері банківського нагляду;

друга модель. Функції нагляду, регулювання та контролю виконуються спеціалізованими органами за безпосередньої участі центрального банку і Міністерства фінансів;

третя модель. Нагляд за банківськими установами є прерогативою незалежного спеціалізованого органу за участі і взаємодії Міністерства фінансів;

четверта модель. Функції нагляду відокремлені від центрального банку. У країні діє єдиний мегарегулятор ринку фінансових послуг [196].

У даний момент в Україні використовується перша модель нагляду за банками. Досвід розвинутих держав показує, що йде поступова еволюція від першої моделі до четвертої. Пояснюється це тим, що в сучасних ринкових економіках стираються чіткі межі між різними видами фінансових інститутів. Тому відпадає необхідність в існуванні ро - зрізнених спеціалізованих органів нагляду. Таким чином, виникають всі передумови для створення єдиного регулятора фінансових ринків (так званого мегарегулятора). А втім, існує і альтернативний варіант вирішення даного питання. Це налагодження обміну інформацією між існуючими регуляторними структурами.

В рамках угоди “Базель ІІ” створення мегарегулятора також заохочується. Адже однією з цілей оновленої угоди є відповідь на нові умови роботи банків, що змінилися під впливом глобалізації, а також забезпечення консолідованого нагляду за фінансовими групами.

Створення в Україні єдиного мегарегулятора на даний момент є щонайменше передчасним. Причина перша - головна перевага мегарегулятора полягає в тому, що він може здійснювати моніторинг за всією фінансовою системою країни. Проте у нас поки такої необхідності немає. По суті, банківський сектор є найбільш розвинутою частиною ринку фінансових послуг, а взаємопроникнення різних фінансових ринків - мінімальне. Друга причина - впродовж всього перехідного періоду становлення мегарегулятора рівень нагляду характеризується низькою ефективністю, що зменшує рівень фінансової безпеки банківської системи. В умовах економіки України (поки ми далекі від рівня розвинутих країн) і швидко зростаючої банківської системи, що все ще розвивається, це може призвести до дестабілізації фінансового і банківського секторів. Причина третя - ефективність діяльності єдиного мегарегулятора у даний момент викликає сумніви в економістів [22]. На сьогодні відсутня єдина модель побудови і роботи подібної структури. Таким чином, вважаємо створення мегарегулятора ринку фінансових послуг в Україні недоцільним.

Відкритим залишається питання про необхідність перегляду існуючої системи нагляду за банками. Проаналізуємо ефективність роботи НБУ в сфері банківського нагляду та регулювання. Даний аналіз можна проводити за такими позиціями: 1) оцінка ефективності роботи НБУ під час криз, що здійснюють вплив на банківську систему;

загальна оцінка якості виконання Національним банком функції органу банківського нагляду.

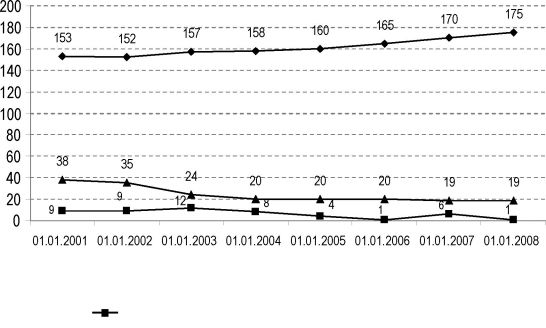

Розвиток банківської системи України за аналізований період можна охарактеризувати як стабільний. Кількість банків, що діють, збільшилася на 22 одиниці. Кількість банків, що знаходяться на стадії ліквідації, зменшилася з 38 до 19. Процедури ліквідації банків проводились достатньо ефективно, і, як результат, більшість вкладників змогли отримати назад вкладені кошти. Таким чином, вдалося зберегти довіру до банківської системи.

—ф— Кількість діючих банків

-А- Кількість банків, що знаходяться на стадії ліквідації Виключено із Державного реєстру банків

Рис. 2.16. Динаміка кількості банкрутств українських банків за період з 2002 до 2007 року

Розглянемо якість виконання НБУ функції банківського нагляду. Загальний стан банківської системи (а отже, і якість роботи НБУ) можна оцінити, наприклад, за кількістю банкрутств банків або, що точніше, аналізуючи рівень фінансової безпеки українських банківських установ. Аналіз рівня фінансової безпеки показав, що в цілому безпека вітчизняних банків упродовж всього періоду знаходилась на достатньому рівні. Це дозволяє зробити висновок про ефективне виконання Національним банком України функцій банківського нагляду. Стосовно динаміки банкрутств (кількості банків, вилучених з Державного реєстру, а також таких, що знаходяться на стадії ліквідації), то вона подана на рис. 2.16.

Також необхідно зауважити, що більшість збанкрутілих банків належали до 3 і 4 груп. За всі роки незалежності відбулося тільки два масштабні банкрутства, що викликали широкий резонанс в суспільстві. Це банкрутство банків “Україна” і “Слов’янський”. Проте і в даних випадках НБУ зробив все необхідне для недопущення банківської кризи.

У той же час відповідь на перший пункт вимагає проведення додаткових досліджень. І для цього передусім необхідно провести аналіз дій НБУ під час криз.

За роки незалежності Україна зіткнулася з цілим рядом кризових ситуацій, які спричинили пряму або непряму дію на банківський сектор:

російський дефолт 1998 року;

банкрутство одного з найбільших банків (“Україна”) в 2001 році;

політична криза 2004 року;

криза іпотечного кредитування в США 2007-2008 рр.

Також ми додамо до списку ще одну потенційну кризу, настання якої є достатньо вірогідним. На думку більшості експертів, це загроза масового неповернення споживчих кредитів українцями. На наш погляд, це необхідно зробити для того, щоб оцінити, чи може НБУ виявляти потенційні кризи та оцінити його здатність запобігати подібним явищам. Вперше про дуже високі темпи зростання видачі кредитів фізичним особам, а також поступового погіршення якості кредитних портфелів банків заговорили ще в 2007 році.

У таблиці 2.21 подана оцінка ефективності дій НБУ під час економічних і фінансових криз.

Таким чином, можна зробити висновок, що НБУ ефективно реагував на виникаючі кризи і зниження рівня фінансової безпеки банків. Завдяки його діям вітчизняна банківська система зберігала працездатність навіть у періоди політичної і економічної нестабільності. Також у більшості випадків Національний банк ухвалював зважені й обґрунтовані рішення. Отже, на сьогодні необхідна корінна перебудова його роботи.

Третій компонент - “Ринкова дисципліна”. Він має на увазі розкриття банком повної інформації про склад капіталу та прийняті ризики, на підставі якої клієнти, банки й експерти могли б сформувати власну думку про достатність капіталу.

Угода встановлює, що регулюючі органи повинні вступати в діалог з банками з метою реалізації вимог до додаткового розкриття інформації. Під додатковим розкриттям інформації маються на увазі ті випадки, коли таке розкриття не передбачається Міжнародними стандартами фінансової звітності та іншими бухгалтерськими стандартами. Наприклад, можуть передбачатись додаткові звіти, що розміщуються на відкритих інтернет-сайтах та інші заходи. Безумовно, положення, що стосуються ринкової дисципліни, виглядають досить розпливчасто, тому способи конкретної їх реалізації також залишаються нез’ясованими.

Забезпечення більшої прозорості роботи банківських установ позитивно впливатиме на рівень їх фінансової безпеки. Розкриття інформації про склад капіталу та прийняті ризики дозволить клієнтам банку, акціонерам та іншим зацікавленим особам проводити власну оцінку ризикованості операцій. Виходячи з цього менеджмент банків працюватиме в умовах, коли будь-яка істотна зміна фінансового стану банку ставатиме надбанням широкої громадськості. Тим самим підвищується рівень відповідальності за схвалені управлінські рішення.

Таблиця 2.21

Оцінка ефективності дій НБУ під час фінансових та економічних криз*

| Рік | Подія | Вплив на економіку та банківську систему | Дії НБУ | Оцінка ефективності |

| 1998 | Дефолт у Росії | Девальвація гривні на 80 %. Падіння ВВП на 1,7%. Зростання інфляції до 20 %. Відтік капіталу нерезидентів, скорочення внесків фізичних осіб. Зростання дефіциту бюджету до 2,2 % від ВВП. Зниження ліквідності банківської системи | Проведення інтервенцій на валютному ринку (резерви НБУ знизилися на 70 % (до 700 млн. дол.). Встановлення нового валютного коридору - 2,5-3,5 UAH/USD | Вдалося істотно пом’якшити наслідки кризи (девальвація гривні - 80 %, рубля - 246 %). Жоден український банк не збанкрутував. Збережена довіра до банківської системи |

| О О CM | Банкрутство системного банку “Україна” | Банкрутство одного з найбільших банків послабило довіру населення до банківської системи | В основному заходи, спрямовані на виплату депозитів вкладникам банку “Україна”. Посилення нагляду за банками | Національному банку не вдалося запобігти банкрутству, оскільки він втрутився в роботу даної банківської установи лише на останній стадії кризи. Проте НБУ забезпечив погашення банком заборгованості перед більшою частиною вкладників і кредиторів |

| Рік | Подія | Вплив на економіку та банківську систему | Дії НБУ | Оцінка ефективності |

| 2004 | “Помаранчева революція” | Політична криза та невизначеність можливого розвитку подій (аж до розпаду країни) спровокували відтік капіталу з економіки, а також призвели до вилучення депозитів з банківської системи | Жорсткі заходи адміністративного характеру. Мораторій на дострокове зняття внесків, подовження термінів проходження платежів, “ручний” відбір заявок на купівлю валюти. Масова видача стабілізаційних кредитів | За час революції жоден банк не збанкрутував. Банківська система зберігала свою працездатність. Після завершення революції були зняті всі обмеження |

| 2007-2008 | Іпотечна криза в США. Криза ліквідності української банківської системи | Фактично закритий доступ на зовнішні ринки запозичень. Падіння ліквідності. Зростання ставок за кредитами. Скорочення обсягів їх видачі. Зростання ставок за міжбанківськими кредитами overnight до 30 % річних (квітень 2008) | Пріоритет НБУ - боротьба з інфляцією. Політика “дорогих” грошей. Підвищення облікової ставки. Зменшення обсягів рефінансування банків. Скорочення грошової бази. Ревальвація курсу гривні | Падіння ліквідності створює реальну загрозу кризі неплатежів в економіці. Дефіцит кредитних ресурсів скорочує інвестиційну активність підприємств і знижує темпи зростання ВВП. Потенційна загроза банкрутства банків з низьким рівнем капіталізації |

| 2007-... | Загроза кризи споживчого кредитування | Зниження якості кредитних портфелів. Розповсюдження практики видачі бланкових кредитів фізичним особам. Витіснення інвестиційних кредитів. Підсумок - масові неплатежі за кредитами можуть призвести до системної банківської кризи | Ряд нормативних рішень, спрямованих на те, щоб збалансувати банківські активи та пасиви за строками. Посилення нормативів з формування резервів під споживчі кредити | НБУ досить швидко відреагував на зростання проблемної заборгованості банків за споживчими кредитами, а також на дуже високі темпи зростання обсягів кредитування фізичних осіб. Вжиті заходи призведуть до скорочення кількості виданих кредитів |

* Складена на підставі [22; 34; 61; 142; 168; 256].

Таким чином, проведене дослідження показало, що впровадження норм угоди “Базель ІІ” призведе до підвищення рівня фінансової безпеки банків України. Зокрема, впровадження норм Базеля ІІ послужить базою для посилення конкуренції між вітчизняними банківськими установами, підвищить якість кредитного портфеля, посилить контроль за позичальниками, полегшить доступ до кредитних ресурсів більш відповідальним позичальникам, що, у свою чергу, підвищить надійність банківської діяльності. Базель ІІ також стимулює банки до підвищення якості ризик-менеджменту, оскільки при розрахунку величини активів, зважених на ризики, враховуються методи управління ризиками, які використовуються в банку. Крім того, підвищення прозорості банківської системи забезпечить контроль за її діяльністю не тільки з боку держави, але й інших зацікавлених осіб (клієнтів, інвесторів, акціонерів).

Проте впровадження норм Базеля ІІ без урахування реалій України може призвести до дисбалансу в діяльності банківської системи, оскільки невеликі банки зіткнуться з необхідністю істотного збільшення власної капіталізації. Це може призвести до ліквідації ряду малих українських банків, а також збільшення кількості злиттів і поглинань у банківській сфері. Крім того, перегляд підходів до оцінки кредитних ризиків обмежить доступ до банківського кредитування для малих і середніх підприємств, а також фірм із низьким кредитним рейтингом. Це може зменшити кредитний портфель банків, звузити їх базу доходів, що обмежить розвиток і негативно вплине на рівень фінансової безпеки.

Проведений аналіз доцільності використання мегарегулятора в Україні показав, що подібний варіант банківського нагляду є недоцільним з погляду фінансової безпеки, оскільки НБУ досить ефективно здійснює нагляд за банками.

Отже, впровадження принципів Базеля ІІ в Україні в цілому позитивно вплине на рівень фінансової безпеки банків.