Резервы роста в условиях контроля за денежными потокам

Для определения резервов роста компании в условиях внедрения казначейских структур необходимо использовать рассмотренные выше положения об эффективности применительно к практической деятельности холдинга и предприятий группы.

Экономика фирмы с участием казначейства и без него

О причинах появления и развития казначейских структур в составе предприятий и холдингов уже говорилось в главе 1. Рассматривалась также количественная и качественная оценка результатов внедрения казначейства.

Резюмируя изложенное, можно сделать ряд выводов, позволяющих оценить главные итоги модернизации системы управления предприятиями, связанной с оптимизацией финансовых потоков, выполненной под управлением казначейства (табл. 4.1).

Таблица 4.1. Сравнение показателей работы холдинга при наличии и отсутствии казначейства

| 11а именование экономических | Без казначейства | С казначейством | |

| показателей и структурних характеристик | Вывод | ||

| Соотношение среднего | Рост численности | ||

| числа работающих | 22 | 20 | управленческого |

| в управлении и на | персонала незначзггелен | ||

| предприятиях холдинга, % | |||

| Соотношение | Рост финансовых | ||

| количества финансовых | подразделений | ||

| и производственных | 16 | 21 | за счет внедрения |

| структурных | центров финансовой | ||

| подразделений холдинга. % | ответственное™ | ||

| Возможность оперативного | Справка по счетам при | ||

| (онлайн) контроля | внедрении казначейства | ||

| состояния расчетов | - | + | составляется в течение |

| с поставщиками | 2 мин (время отзыва диалоговой системы) | ||

| Возможность ликвидации | Эффективная система | ||

| кассовых разрывов | ликвидации кассовых | ||

| + | разрывов возможна только при наличии казначейства | ||

| Кассовый бюджет | Финансовое планирование на основе | ||

| + | внедрение модели кассового бюджета выполняет казначейство | ||

| Платежный календарь | Контроль | ||

| - | + | кредитоспособности и платежеспособности организации на основе | |

| модели платежного | |||

| календаря проводит | |||

| казначейство | |||

| График платежей | Графики платежей присутствуют в обоих вариантах, но | ||

| + | + | казначейство внедряет регламентированные платежи и соответствующий график | |

| Разделение функций учета | Разделение функций | ||

| и распределения денежных | учета и распределения | ||

| потоков | + | уменьшает риск хищений денежных средств | |

| Централизация упраачения | Централизация | ||

| финансовыми потоками | - | + | управления возможна только в условиях казначейства |

Бережливость к бережно сбереженному

Финансовая деятельность казначейства заключается, в числе прочего, в эффективном использовании свободных денежных средств компании.

Решение этой задачи дает возможность не только сберечь временно свободные средства, но и в ряде случаев приумножить их за счет вложения (инвестирования) в доходные и высоколиквидные проекты.Инвестирование свободных денежных средств защищает финансовые ресурсы компании от убытков, связанных, с одной стороны, с упущенной выгодой от неиспользования доходного размещения свободных средств, а с другой - с обесцениванием денежной массы в результате инфляции.

При размещении свободных денежных средств должны соблюдаться необходимые требования к эффективности инвестиций:

- ликвидность;

- безопасность;

- рентабельность (прибыльность).

В этой связи основными оценочными показателями, определяющими эффективность при отборе проектов для инвестирования, являются:

- степень ликвидности планируемых инвестиций;

- степень риска потерь денежных средств в результате реализации проекта;

- дисконтированный размер доходов будущих периодов.

Принятие решений о вложении временно свободных средств и выбор наилучшего варианта обычно проводится в соответствии со стандартной автоматизированной процедурой анализа и оценки инвестиционных проектов по известной методике UNDO [Жданчиков, 2006].

Свободные средства предприятия можно использовать по следующем направлениям:

- банковские вклады и депозиты;

- эмиссия и приобретение акций;

- участие в облигационных займах;

- кредитование других компаний;

- факторинговые операции.

Каждое из указанных направлений обладает спецификой, но в итоге преследует три основные цели:

- полное или частичное сохранение размера денежных средств в условиях инфляции и изменений учетных ставок;

- расширение сферы деятельности компании за счет привлечения новых партнеров и участников;

- кредитование компанией своих контрагентов.

Банковские вклады и депозиты - один из самых надежных вццов вложений при условии размещения средств в устойчивом банковском секторе.

Размер процентов по вкладам и депозитам обычно невелик по сравнению с прибыльностью других вложений и редко позволяет компенсировать инфляционные потери. Поэтому активно работающие компании редко прибегают к подобному размещению свободных средств.Эмиссию и приобретение акций обычно связывают либо с необходимостью привлечения новых участников акционерных обществ, либо с участием компании в других обществах. В этом случае расширяется сфера деятельности компании. Отдельно рассматривается процесс вложения средств в ценные бумаги с целью спекуляций на фондовом рынке. В обоих случаях риск потери денежных средств выше, чем при банковском депозите. Но в ряде случаев доходность от подобных финансовых операций позволяет избежать инфляционных потерь.

Участие в облигационных займах в качестве кредитора позволяет получить стабильный заранее оговоренный процент на вложенные средства при погашении займа. Обычно такой процент выше, чем дивиденды по акциям. Облигации также можно использовать в качестве доходного инструмента на фондовом рынке. Эмиссия облигаций достаточно затратный процесс, но в отличие от банковского кредита он позволяет компании в целом выиграть при привлечении финансовых ресурсов за счет отсутствия банковских требований при оформлении кредита.

Кредитование других компаний проводится при наличии у предприятия временно свободных денежных средств и в основном используется не для извлечения высокого процента за кредит, а для финансирования контрагентов по договорам. Это повышает финансовую устойчивость компании за счет стабилизации сбыта и иных отношений с партнерами по бизнесу.

Факторинговые операции являются разновидностью товарного кредита. Компании, занимающиеся подобным видом деятельности, позволяют партнерам проводить реализацию продукции с отсрочкой платежа. Доход фактора определяется высоким процентом за пользование кредитом, платой за оформление документов и возможным взысканием сумм с контрагентов поставщика за нарушение условий поставок.

Факторинг (финансирование под уступку денежного требования) самый рискованный вцц финансовых вложений, он позволяет значительно оживить предпринимательскую деятельность в сфере малого и среднего бизнеса. Поэтому факторинговые услуги выбраны Правительством РФ в качестве одного из инструментов выхода из финансового кризиса.Пропускная способность финансовых шлюзов

Если представить предприятие и хогдинг в вцце финансовых систем, то одной из наиболее важных характеристик такой системы наряду со структурной составляющей является ее пропускная способность.

Под пропускной способностью понимается, с одной стороны, скорость оформления и проведения денежных платежей компании внутри и вне хотщинга и, с другой, - способность системы к самоорганизации в антикризисных условиях и условиях расширения производственно-хозяйственной и финансовой деятельности.

Необходимость учета пропускной способности связана также с управлением финансовым потоками между подразделениями компании и внешней средой. Эффективность такого управления зависит не только от возможностей системы своевременно «переваривать» крупные денежные массивы, но и от способности трансформации и маневрирования собственным и заемным капиталом. Такие качества финансовой системы определяются как ее структурой, так и функциональностью составляющих ее управленческих элементов, среди которых казначейство наряду с бухгалтерией, плановыми службами и другими субъектами финансово- экономической ответственности играет определяющ/ю роль.

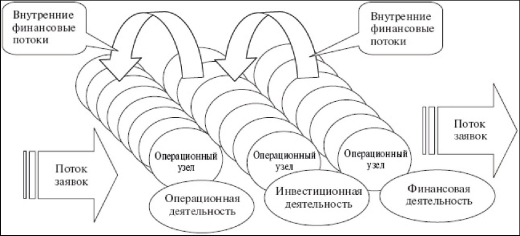

Финансовая система - это сложная система, обладающая значительным потенциалом самоорганизации (рис. 4.2). В ней спонтанно, т.е. без участия внешних сил, формируются сложные устойчивые структуры, и каждому типу таких структур соответствует специфический режим функционирования системы, устойчивый во времени и резко отличающийся от других режимов, регламент которых заведомо ограничен и может быть четко определен. Многообразие различных сочетаний параметров системы стремится к конечному набору устойчивых состояний, которые являются «привлекающими» состояниями.

Система совершает переходы от одного состояния к другому практически без промежуточных состояний. Среди конечных состояний существует простейшее состояние коллапса и ряд сложных состояний структурной стабильности [Хакен, 2005]. Четкость и сложность структуры и связанных с ней параметров таковы, что их едва ли можно было бы достичь целенаправленным воздействием за любой разумный промежуток времени.

Рис. 4.2. Структура финансовой системы как совокупности операционных узлов

Система достигает оптимума в сложном состоянии длительного или продолжительного во времени порядка [Чернавский, 2004]. В этом случае при точечное™ каждой из операций система действует как единое целое, находящееся в долговременном динамическом равновесии. Длительный порядок является и законом организации, и состоянием устойчивости, и инструментом действия системы - пространственно-временным способом ее существования.

Оптимальная внутренняя организация финансовой системы имеет форму, максимально обеспечивающею возможную пропускную способность. Понятие пропускной способности применительно к информационным процессам ввел Клод Шеннон в абстрактной теории информации [Хакен, 2005] и в финансовой системе оно сводится к представлению в вцце функции двух аргументов - энтропии на входе и выходе финансовых потоков из системы.

В итоге пропускная способность каналов финансовой системы влияет на оборот денежных средств как внутри компании, так и с внешними экономическими структурами. Эту характеристику, как уже отмечалось, оценивают показатели ликвидности и оборачиваемости, которые вместе характеризуют платежеспособность компании.

Поэтому интегрированная количественная оценка пропускной способности финансовой системы на практике реализуется именно с помощью финансовых показателей платежеспособности предприятия и холдинга. К немаловажным факторам повышения ликвидности и оборачиваемости средств относится четкая работа расчетных подразделений компании и ликвидация кассовых разрывов.

При условии ненасыщенное™ финансовых потоков ликвидность будет зависеть от размеров оборотных средств и краткосрочных обязательств. При насыщенности каналов начинают работать другие показатели оценки пропускной способности финансовой системы, например, коэффициент утраты платежеспособности. Невозможность вовремя рассчитаться за большой кредит приводит к потере ликвидности, грозит потерей финансовой устойчивости и влечет банкротство предприятия. В ряде случаев такая ситуация возникает на различных предприятиях холдинга в связи с невозможностью быстрой переброски денежных ресурсов в нужном направлении. Как известно, такие финансовые показатели, как коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности в соответствии с Федеральным законом «О финансовой несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ применяются для определения степени финансового падения предприятий.

Прогнозы на будущее

Структуры управления финансовыми потоками, организованные главным образом в вцце казначейств разного уровня и подчиненности, относительно молоды, однако темпы их развития достаточно высоки, а эффективность выполняемых им операций растет с каждым годом.

Основной тон в развитии казначейских структур задает система государственного казначейства. Перечень функций органов Федерального казначейства по учету государственных финансов непрерывно расширяется. В последние годы получили развитие следующие направления деятельности государственного казначейства:

- учет доходов федерального бюджета и их регулирование по уровням бюджетной системы;

- учет отдельных вццов федеральных, региональных и местных налогов и неналоговых доходов;

- кассовое исполнение бюджетов субъектов Федерации и местных бюджетов.

К числу важных направлений относятся:

- контроль за соблюдением органами исполнительной власти субъектов Федерации бюджетной дисциплины;

- оформление бюджетных ссуд;

- перечисление федеральных доходов на территории на финансирование расходов и трансферта субъекту Федерации;

- представление интересов казны в судебных органах и др.

Органы казначейства, организованные в вцце трехзвенной структуры, способствуют реализации принципов бюджетного федерализма. Через систему этих органов обеспечивается вертикальное и горизонтальное выравнивание доходов бюджетов, они имеют полный набор методов для перераспределения средств между соответствующими бюджетами. Казначейства в состоянии обеспечить и претворение в жизнь принципа фактического равноправия всех элементов бюджетной системы в межбюджетных отношениях при условии выработки определенных правил и процедур. Высшие органы руководства Российской Федерации уделяют большое внимание развитию казначейской системы и совершенствованию казначейских технологий.

При этом следует отметить, что возможности казначейской системы исполнения бюджетов используются не в полной мере. В настоящее время органы Федерального казначейства выступают в роли ведущего института, на базе которого могут быть сконцентрированы все направления управления бюджетными потоками государства и всей экономики в целом. В соответствии с Программой развития бюджетного федерализма к 2005 году в основном завершен переход региональных и местных бюджетов на казначейское исполнение. Таким образом, три уровня бюджетной системы России охвачены казначейским контролем. В ближайшем будущем роль казначейской системы исполнения бюджетов должна возрасти в связи с принятием поправок в Бюджетный кодекс РФ.

В этих условиях, наряду с учетно-платежной, казначейство берет на себя функцию государственного финансового управления. Обеспечивая комплексный подход к учету государственных финансов, эти функции должны быть полностью сосредоточены в системе органов Федерального казначейства. Они должны контролировать не только бюджетные средства, но и внебюджетные фоццы, все внебюджетные средства государственных организаций и учреждений, таможенные платежи и средства целевых государственных бюджетных фондов.

Приоритетное положение Федерального казначейства в системе финансовых органов страны требует создания нормативноправовой основы для его эффективного функционирования. Однако анализ практики применения действовавших до последнего времени казначейских методов исполнения федерального бюджета позволяет сделать вывод о том, что созданные учреждения Федерального казначейства не используют в своей деятельности категорию и понятие «казны», зафиксированные в Гражданском кодексе РФ.

Поэтому представляется уместным к существующим задачам казначейства добавить следующие: ведение казенного баланса по имуществу (достоянию) казны, а также создание нормативно-методологической базы для ведения казенного учета в учреждениях, содержащихся за счет соответствующих бюджетов. Решение этих задач коренным образом изменит отношение к государственному имуществу и позволит ввести государственное регулирование условий его обращения.

Казначейский метод исполнения бюджета должен обеспечить осуществление планового финансирования бюджетных расходов по системе бухгалтерско-казначейских межотраслевых (или отраслевых) подразделений. Для внедрения казначейского метода исполнения бюджета необходимо ввести в действие систему оперативного отслеживания движения имущественного компонента казны в бюджетной сети и порядок распоряжения вновь создаваемой (за счет бюджетных средств) собственностью, а также проработать правовые вопросы управления натуральной составляющей бюджетных ресурсов и нематериальными активами.

Обновлению казначейской системы должно сопутствовать наделение ее соответствующими полномочиями в области регулирования исполнения бюджета и управления государственными финансами. Это предполагает принятие Федерального закона о казначействе, согласованного с существующим законодательством, в частности с Бюджетным кодексом.

Казначейство, таким образом, должно стать основным распорядителем государственных финансовых средств, что предполагает его право осуществлять все государственные операции, независимо от того, в какой валюте они проводятся - национальной или иностранной.

Минфин России в лице Главного управления Федерального казначейства (ГУФК) должен стать единственным заемщиком средств от имени государства и единственной инстанцией, утверждающей государственные гарантии по отношению к третьим сторонам. Его полномочия по привлечению кредитов должны ограничиваться общим лимитом по заимствованиям и лимитом по гарантиям, которые устанавливает Закон о бюджете. Соответственно казначейство также будет обязано вести весь учет в этой области.

Государственный учет в ближайшем будущем приобретет более комплексный характер при включении операций бюджетных единиц, находящихся в подчинении бюджетных министерств. Тогда казначейство будет отвечать за ведение счетов этих организаций и таким образом контролировать финансовое состояние всех государственных учреждений.

Закон о казначействе должен оговаривать взаимоотношения ГУФК с другими управлениями Минфина, Министерством РФ по налогам и сборам, Государственным таможенным комитетом, министерствами, а также региональными и местными государственными органами.

К числу перспективных задач, наряду с упорядочением правовой основы деятельности Федерального казначейства, относятся:

- совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

- развитие организационного, материального и технического обеспечения Федерального казначейства;

- развитие, внедрение и организация эффективного использования единой информационной, телекоммуникационной системы органов казначейства с учетом обеспечения безопасности информации.

Для достижения эффективности управления необходимо, чтобы информационная финансовая система казначейства была интегрированной. Принятие совершенно новой функциональной структуры, адекватно отражающей направление деятельности и роль ведомства, представляет собой трудную комплексную задачу в ходе технической реструктуризации. Однако и будущем это обещает повышение эффективности и результативности работы, направленной на выполнение задач и достижение целей организации.

Основными функциями казначейства могут быть следующие.

- Анализ и функциональное планирование:

- мониторинг и анализ государственных операций - осуществление анализа и подготовка отчетов о государственных операциях на основе учетной информации, полученной от казначейской системы;

- планирование финансовой деятельности, в том числе подготовка прогнозов о притоке наличности в казну и ее оттоке, а также определение ежемесячных общих лимитов затрат, осуществление в сотрудничестве с Банком России регулирования денежных операций и проверка денежных остатков;

- оценка хода выполнения бюджета, включающая мониторинг и оценку хода реализации бюджетного процесса;

- анализ текущей и прошлой информации о бюджете и учетных данных.

- Управление бюджетом:

- подготовка и выполнение бюджета;

- контроль за операциями, осуществляемыми на нижестоящем уровне, т.е. над деятельностью региональных и местных органов власти;

- контроль за работой внебюджетных фоццов, регулирование финансовых потоков между этими фондами и бюджетом.

Отметим, что основной причиной возникновения внебюджетных фондов представляется желание обеспечить низкий (по сравнению с бюджетом) уровень рисков. Поэтому, учитывая их особую социальную значимость, в оптимальном варианте внебюджетные фонды целесообразно перевести на казначейскую систему. Это позволило бы Минфину России контролировать исполнение бюджетов фондов. Кроме того, появится возможность использовать избыточные денежные ресурсы этих фондов, помещаемые на Едином казначейском счете. Ни одна из перечисленных особенностей системы не ущемляет автономии фондов при исполнении их собственных бюджетов. Фонды выиграют, так как они могут воспользоваться механизмами бухгалтерского учета и отчетности, имеющимися в рамках информационной системы казначейства. Разумеется, качество услуг по перечислению платежей, которые будет предоставлять казначейство, должно быть не хуже качества услуг, предоставляемых банками. Кроме того, можно предусмотреть введение сопоставимых процентных ставок на текущие остатки, депонированные в казначействе.

- Регулирование долговых отношений и активов:

- по внутреннему долгу - учет внутреннего долга и хода его погашения, включая операции Банка России, регулирование внутреннего долга, мониторинг потенциальных внутренних обязательств;

- по внешнему долгу и иностранной помощи - учет внешних долгов государства и выданных им долговых гарантий; регулирование обслуживания долга; мониторинг потоков иностранной помощи;

- регулирование активов - учет активов, управление финансовыми аспектами приватизации.

По мнению ряда финансовых экспертов, ответственность за решение всех вопросов, связанных с государственным долгом и финансовыми активами, следует возложить на ГУФК. Оно должно отвечать за финансирование органов государственного управления со стороны банковской системы и из внешних источников. Казначейство также должно заниматься эмиссией государственных ценных бумаг и управлением финансовых активов, находящихся под контролем Минфина России, и отвечать за регистрацию всех государственных гарантий по обязательствам перед третьими сторонами. Причем казначейство должно не только рассматривать вопрос о предоставлении таких гарантий, но и иметь полномочия для их утверждения.

- Исполнение банковских функций.

В связи с перманентным несовершенством взаимодействия казначейских органов и кредитных учреждений напрашивается вывод о настоятельной необходимости создания бюджетного казначейского банка, что позволит решать проблему аккумуляции всех бюджетных средств на Едином счете органов Федерального казначейства.

- Регулирование межбюджетных отношений.

Решение вопросов, связанных с регулированием бюджетных финансовых потоков, зависит прежде всего от условий формирования доходных и расходных статей бюджетов, в числе которых - соотношение закрепленных и регулирующих налогов, масштабы дотирования и субсидирования бюджетов, принципы определения и утверждения нормативов отчислений от регулирующих налогов, порядок расчета минимального бюджета, подходы к формированию федерального фонда финансовой поддержки субъектов Федерации. Оптимальным было бы решение, в соответствии с которым гарантией эффективного межбюджетного регулирования стало бы кассовое обслуживание бюджетов через органы казначейства.

- Учет государственных финансовых ресурсов.

Для максимально полного учета государственных финансов необходимо перейти к новой стратегии построения бюджета, подразумевающей изменение подхода к определению ответственности государства (федерального бюджета) за исполнение объявленных и принятых на себя государством обязательств.

- Бухгалтерский учет.

Бухгалтерский учет должен вестись в централизованной Главной книге Федерального казначейства, содержащей основные государственные счета. Это позволит получать достоверную и своевременную информацию о состоянии государственного сектора.

В связи с намеченными программой развития бюджетного федерализма мерами большая роль должна быть отведена региональным казначейским управлениям, на которые должна быть возложена обязанность осуществлять контроль над всеми платежами и поступлениями во все вццы бюджетов.

Эволюцию региональных казначейских управлений можно представить в четыре этапа:

- создание региональных центров обработки данных;

- формирование центров автоматизированного учета;

- организация региональных казначейских управлений;

- создание отраслевых казначейских управлений.

Таким образом, развитие казначейской системы исполнения бюджетов будет сопровождаться двумя тесно переплетающимися процессами: увеличением количества выполняемых функций с одновременным возрастанием требований к качеству их исполнения, а также усилением роли региональных казначейских управлений с параллельным сокращением их местных отделений.