Понятие и классификация государственного финансового регулирования экономики

Необходимость государственного финансового регулирования экономики определяется характером общественного производства, требующим корректировки со стороны государства его хода в нужном для общества направлении.

Государственное финансовое регулирование экономики — это процесс цсленаправлешюго и последовательного применения государством форм и методов финансового воздействия на субъектов хозяйствования для оказания влияния на макроэкономическое равновесие и поступательное развитие экономики на каждом конкретном этапе ее фу нкционирования.

Предпосылками осуществления государственного финансового регулирования являются такие исходные основания.

- Учет действия объективных экономических законов развития общества. Поскольку процесс финансового регулирования протекает по субъективно намеченному направлению финансовой политики и механизму се воплощения в хозяйственную практику, мероприятия этой политики и механизма будут тем более действенными и отвечающими требованиям практики, чем полнее в них учтены интересы субъектов хозяйствования, отраженные в экономических законах и соответствующих им экономических категориях. А в противном случае будет проявляться реакция отторжения форм и методов финансового механизма в реальной экономической жизни, что и происходило как в дореформенный период, так и происходит в ходе нынешних экономических преобразований.

- Разработка научно обоснованной стратегической программы развития общества, выражающей коренные интересы всех его членов с периодизацией этапов по наиболее существенным параметрам осуществления. Программа определяется как цельное, долгосрочное направление, которое обеспечивают нормативные акты государства и нижестоящих структур; допускается корректировка тактического характера по непредвиденным обстоятельствам.

- Наличие демократической системы выражения взглядов и представляющих их демократических институтов для возможности свободного изъявления интересов всех слоев населения, социальных, национальных, профессиональных групп. Автократическая форма правления порождает волюнтаризм решений, неприятие и отторжение их обществом, искаженное выполнение, низкую эффективность работы государственных структур: при внешней видимости благополучия общество обречено на застой, социально-экономическую отсталость и деградацию.

- Наличие в стране отлаженной законодательной системы, четко и оперативно реагирующей на отступление от норм и правил поведения в хозяйственной деятельности. В более широком смысле законодательная система должна способствовать формированию «нравственного климата» в обществе, влияние которого выходит за рамки чисто юридической ответственности за оговоренные в законодательстве нормы, в том числе и ответственности за исполнение решения властными структурами, то есть предполагается качество управления, компетентелтность и порядок во всей иерархической структуре управления. Данное положение невозможно осуществить без действия предпосылки, сформулированной в пункте 3.

Результативность государственного финансового регулирования достигается при соблюдении определенных условий его осуществления, представляющих конкретизированное воплощение упомянутых предпосылок в практической хозяйстве™ой деятельности. К таким условиям относятся следующие:

а) структурная перестройка экономики с постепенным развитием возможно большего набора производств по тех- дологическим переделам: от добычи природных ресурсов до изготовления товаров и изделии конечного потребительского назначения в соответствии со спросом населения; имеется в виду достижение ресурсно-технологического равновесия, поддержание высокотехнологичных и жизненно важных производств (топливно-энергетического, агропромышленного комплексов, транспорта, связи), проведение конверсии военного производства;

б) демонополизация хозяйственных процессов и структур на всех уровнях управления и в формах собственности;

в) развитие конкуренции, предпринимательства на основе создания подлинного равноправия всех форм собственности всех субъектов хозяйствования, открывающих простор рыночной инициативе, свободе коммерческой деятельности, равных возможностей в выборе видов деятельности за исключением оговоренных в законе;

г) из предыдущих условий следуют вытекающие из него: возможность свободного беспрепятственного перемещения подвижных факторов производства (капиталов в разной форме, рабочей силы, технологий, информации, прав собственности и т.

д.) между отраслями, производствами, территориями как в границах государства, так и в рамках единого интеграционного пространства нескольких стран, объединяющихся в экономические союзы по развитию сотрудничества, исходящего из преимуществ международной кооперации и разделения труда.Процесс регулирования характеризуется многообразием объективных и субъективных факторов, условий функционирования экономики, использованием разных категорий, их элементов. Поэтому важно разграничить по этим основаниям систему государственного регулирования, классифицировать на типы, виды, (формы и методы.

Типы включают: экономическое с его частями — (финансовым, ценовым, кредитным, валютным, оплатой труда и административное.

Виды финансового регулирования охватывают: налоговое, бюджетное, государственно-кредитное, таможенно- тарифное, валютно-финансовое, внутрихозяйственное (внутрифирменное, в пределах предприятия, организации, корпорации и т. д.).

Формы регулирования обозначают процессы, протекающие в перечисленных видах, как характерные для соот- встствующего вида финансовой субкатегории, так и общие для всех субкатегорий: например, в бюджетном виде формами являются финансирование (субвенции, субсидии, трансферты), в налоговом — прямое и косвенное налогообложение, в валютно-финансовом — внешнее инвестирование, внешние займы, внешний долг. Разнообразны формы в государственно-кредитном виде (см. раздел 17.2). Общей формой является планирование (прогнозирование).

Наиболее многочисленными элементами классификации являются методы регулирования, которые могут быть также специфичными для отдельных форм (например, метод ставки в налогах, конверсия в займах) или применяться для использования в нескольких формах (например, метод сбалансирования в бюджетах и в финансовых планах предприятия, образования резервов в этих формах, метод индексации для разных форм и видов и т. д.). Методы разграничиваются на самостоятельные способы, приемы и являются наиболее подвижными, изменяющимися элементами системы регулирования.

Например, в налогообложении применяются методы санкций, декларирования доходов, имущества, активов, льготирование, авансовые платежи и др. При бюджетном финансировании — нормирование расходов, процентные отчисления средств, методы финансирования дефицита бюджета, использования бюджетного излишка и т. д.Методы государственного кредита изложены в соответствующем разделе учебника (17.2).

Основными методами в валютно-финансовом регулировании являются: валютный курс, процентные ставки на денежный капитал, курсы международных платежных средств и ценных бумаг, разнообразные методы страхования от валютных рисков.

Во внутрихозяйственном виде регулирования применяются методы коммерческого или хозяйственного расчета, нормирования средств, нормативы отчислений в финансовые фонды и их использования.

Элементы системы финансового регулирования — виды, формы, методы — призваны обеспечить скоординированное, устойчивое развитие экономики в принятом направлении. В условиях рынка большее внимание уделяется косвенным методам регулирования. Государство устанавливает общие для всех участников хозяйственного процесса условия и правила деятельности, для приоритетных сфер деятельности — преференциальные (льготные); это налоги, их ставки, размеры отчислений средств, субвенции, льготы, тарифы, фиксированные цепы, нормативы денежно-кредитного, валютного, таможенного и социального регулирования. На основе этих оновных индикаторов воздействия формируются вторичные, рыночно-ориентированные элементы регулирования, диктуемые характером соответствия спроса и предложения: свободные цены, процентные ставки за кредиты, валютный курс, нормативы формирования разных фондов и их использования у хозяйствующих субъектов.

Однако действие косвенных элементов регулирования может дополняться прямыми, директивными методами со стороны государства, особенно при значительных нежелательных отклонениях от намеченного курса развития.

Применяемые элементы — регуляторы действуют в сложной взаимосвязи в слипом экономическом механизме (см.

разделы главы 2 «Финансовая политика и финансовый механизм»); поэтому государство, устанавливая курс финансовой, ценовой, денежно-кредитной политики, должно тщательно учитывать экономическое положение и социальное состояние общества и при выборе определенных видов, форм и методов воздействия на экономические и социальные интересы верно определять стратегические и оперативные цели общественного развития.20.2. Макроэкономическое равновесие и финансы

Воздействие на социально-экономические процессы с помощью разнообразных форм и методов, как косвенных, так и прямых, включает финансовые их виды. Такое воздействие имеет целью эволюцию национального хозяйства, сопровождающуюся экономическим ростом, последовательное неуклонное развитие социальной сферы в определенных временных периодах функционирования данной социально-экономической системы.

В процессах регулирования экономики необходимо иметь в виду, что достижение общего макроэкономического равновесия возможно только в теоретических схемах.

Состояние макрэкономического равновесия предполагает сбалансирование важнейших экономических параметров, таких как: спроса и предложения, товарной и денежной масс, сбережении и инвестиции, инфляции и безработицы, производительности труда и его оплаты, финансовых ресурсов и социально-экономических потребностей общества, доходов и расходов государственного бюджета, размеров бюджетного дефицита и источников его покрытия, актива и пассива платежного баланса. Ясно, что достижения равновесия даже по одному из названных соотношений вызовет одновременно дисбаланс в одном или нескольких других.

Кроме того, на макроэкономический уровень выходит дисбаланс интересов и потребностей крупных экономических объектов: секторов, отраслей народного хозяйства, регионов, хозяйственных комплексов. Если добавить к этому необходимость сбалансирования интересов и потребностей на последующих уровнях хозяйствования, которые интегрируют компоненты интересов и потребностей на все вышеперечисленные параметры и объекты регулирования, то придется согласиться, что задача достижения полного макроэкономического равновесия становится иллюзорной.

Для реальной экономической действительности (как и для любой экономической системы) свойственно «нормальное состояние неравновесия», которое отражает на данный момент вынужденное динамическое равновесие действующих в обществе противоречивых сил и тенденций, стереотипов хозяйственного поведения, равнонаправленных интересов. Совокупность множества таких частичных состояний характеризует определенную сбалансированность всех экономических параметров, с большей или меньшей степенью удовлетворяющих потребности и интересы экономических агентов и, соответственно, отклоняющуюся от состояния идеального равновесия на эту же степень. Поэтому и предполагается периодическое изменение форм и методов воздействия при эфолюции экономической системы из одного состояния частичного равновесия в другое, отвечающее улучшению сбалансированности большего количества экономических параметров и обеспечивающее более эффективное использование ресурсов общества.В западной финансовой теории используется понятие

«мультипликатор» для объяснения влияния государственных финансов на производство, измеряемого величиной национального продукта.

Концепция мультипликатора исходит из определения объема валового национального продукта (ВНП) двумя методами:

- по расходам, то есть совокупности всех расходов экономических субъектов, необходимых, чтобы выкупить всю произведенную массу продукции;

- по доходам (или распределению), то есть с точки зрения доходов, получаемых субъектами от производства продукции.

По первому критерию стоимость ВНП складывается по формуле:

BHn=C+Ig+G+Xn,

где: С — объем потребительских расходов домашних хозяйств, или всего населения страны;

Ig — валовые частные внутренние инвестиции;

G — государственные закупки товаров и услуг (исключая трансфертные платежи, нс увеличивающие производства);

Хп — чистый экспорт, то есть превышение объема экспорта над импортом.

Измерение ВНП по сумме всех доходов производится суммированием следующих элементов:

объема потребленного капитала (амортизация);

косвенных налогов на бизнес;

заработной платы наемных работников;

рентных платежей;

процентов (выплата денежного дохода частного бизнеса поставщикам денежного капитала);

доходов от собственности (от индивидуальных вложений);

прибыли корпораций (налог на эту прибыль, дивиденды, нераспределенная прибыль).

Далее из валового национального продукта выделяется чистый национальный продукт (ЧИП), как разница между ВНП и отчислениями на потребление капитала или амортизационные отчисления.

Показатель ВНП, скорректированный с учетом инфляции или дефляции (понижения цен), представляет собой реальный ВНП.

В кейнсианских моделях объясняется равновесие между объемом производства, дохода и занятости, вызываемыми изменениями в расходах. «Равновесный уровень производства — это такой объем производства, который обеспечивает общие расходы, достаточные для закупки данного объема продукции, или, при равновесном уровне ЧНП, общее количество проданных товаров (ЧИП), точно равно объему количества закупленных товаров (C+Ig+G+Xn)»1.

Соответственно нарушением равновесия является любое превышение общих расходов над общим объемом производства, что приводит к росту последнего; любая недостаточность общих расходов вызывает снижение ЧНП.

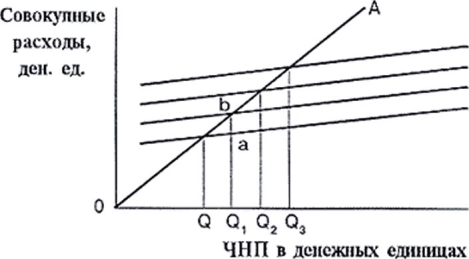

Графически (схема 20.1) это состояние изображается в системе координат, в которой биссектриса ОА выражает равенство доходов и потребления или реального ЧНП и расходов, то есть в любой точке этой линии величины, откладываемые на горизонтальной оси (ЧНП), равны величинам, откладываемым на вертикальной оси (совокупные расходы). Преобладающую часть совокупных расходов представляет элемент С, а угол ее наклона к горизонтальной оси определяет уровень потребления: чем угол ближе к 45°, тем больше уровень потребления домашних хозяйств. Разность по вертикали между биссектрисой и линией потребления показывает величину сбережений (из которых формируются средства для инвестиций).

СХЕМА 20.1.

Изменение макроэкономического равновесия в системе «национальный пролукт-совокупныс расходы»

C + lg + G+Xn C + ig+G C + lg С

1 К. Р. Макконел, С. Л. Брю. Экономика: принципы, проблемы, политика. Том I. М.: Республика, 1992, с. 220.

Пересечение биссектрисы с линиями расходов С, lg, G, Хп характеризует состояние равновесия системы «расходы—ЧНП» (см. схему 20.1). Болес того, последовательное добавление каждого элемента расходов смещает точку равновесия вправо, что соответствует приращению национального производства, измеряемого ЧНП.

В приведенной на схеме модели примечательным является то обстоятельство, что увеличение в расходах на величину, например ab, вызывает прирост национального продукта на большую величину — QQr Этот эффект вызывается мультиплицирующим (умножающим) действием рассмотренных расходов на объем производства, а само явление — мультипликатором. Суть явления кроется в том, что для экономики характерны повторяющиеся, непрерывные потоки расходов и доходов, где потраченные одним экономическим агентом денежные средства получает другой в виде дохода и порождается цепная реакция, которая хотя и затухает с каждым последующим циклом, но приводит к многократному изменению ЧНП. Затухание процесса вызывается тем, что часть дохода не потребляется экономическим агентом, а сберегается. Чем меньше доля сбережений в доходе, тем больше очередное расходование в каждом цикле и соответственно выше мультипликатор. Числовое значение мультипликатора означает, во сколько раз увеличивает прирост изменения в расходах прирост ЧНП и наоборот — сокращение расходов вызывает кратное мультипликатору уменьшение национального продукта.

Обоснование действия мультипликатора определяется понятиями «предельная склонность к сбережению» — MPS и «предельная склонность к потреблению» — МРС. В первом случае это отношение изменения в сбережениях к изменению в доходе, во втором — отношение изменения в потреблении к изменению в доходе. Исхояд из этого числовое значение мультипликатора выражается соотно-

шениемт=-Ws-=-]-MPC •

Явление мультипликатора используется при проведении дискреционной фискальной политики, под которой понимается сознательное манипулирование государственными расходами и налогами с целью изменения реального объема национального производства и занятости, контро- ля над инфляцией и ускорения экономического роста.

Налоги вызывают сокращение доходов, которое приводит к снижению объемов потребления и сбережения и уменьшению величины равновесного ЧНП. Графически это выглядит смещением вниз линии совокупных расходов, но лишь потребительской компоненты, исключая сберегательную. Аналогичное действие на объем производства (наряду с налогами) оказывают сбережения и импорт. Все вместе они представляют утечку из системы доходов-расходов, то есть не затрагивают внутреннего потребления. Потребление уменьшается, создавая отрыв в расходах, который может быть заполнен инвестициями, экспортом и государственными закупками.

Снижение налогов вызывает перемещение графика совокупных расходов и кратное увеличение ЧНП. Так проявляется действие налогового мультипликатора противоположное действию мультипликатора расходов.

Важной характеристикой налогового мультипликатора является его зависимость от потребительской компоненты доходов, то есть он равен:

пу=Т • МРС,

где: Т — величина налоговых платежей.

Таким образом, количественно налоговый мультипликатор меньше мультипликатора государственных расходов (приданных величинах МРС и MPS). Следовательно, изменения в государственных расходах имеют более сильное воздействие на совокупные расходы, чем изменения налогов такой же величины. Данные свойства мультипликаторов расходов и налогов вызывают феномен мультипликатора сбалансированного бюджета, при котором равные увеличения государственных расходов и налогообложения приводят к росту равновесного ЧНП на ту же величину. Например, если G и Т увеличиваются на 10 млрд. тг каждый, то следует ожидать увеличения ЧНП на 10 млрд. тг. Таким образом, мультипликатор сбалансированного бюджета равен единице: mb=mc+ml=l.

- Варианты фискальной политики

Учитывая вышеизложенные возможности действия мультипликаторов, формулируются варианты дискрецион- uoii (фискальной политики в зависимости от характера экономического цикла. В период спада проводится стимулирующая (фискальная политика, предусматривающая:

- увеличение государственных расходов;

- снижение налогов;

- сочетание этих направлений фискальной политики с учетом большего эффекта увеличения государственных доходов.

Сдерживающая (фискальная политика, обусловленная избыточным спросом и инфляцией, включает обратные направления:

- уменьшение государственных расходов;

- увеличение налогов;

- сочетание данных направлений.

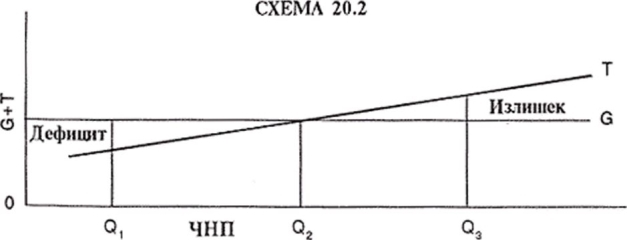

Сдерживающая фискальная политика должна ориентироваться на достижение бюджетного излишка. Дискреционная фискальная политика дополняется механизмом автоматических, или встроенных, стабилизаторов (встроенная стабильность). В данном случае прсполагастся, что сумма налоговых изъятий варьируется пропорционально величине национального продукта в разных фазах экономического цикла: при подъеме налоговые поступления возрастают, ограничивая спрос, и автоматически сдерживают чрезмерный экономический рост; при спаде, наоборот, налоговые поступления снижаются, смягчая уменьшение национального производства. На схеме 20.2 показаны эти изменения при условии неизменности величины государственных расходов.

Важной особенностью действия автоматических стабилизаторов является регулирование бюджетных дефицитов и излишков: в фазе подъема сокращается, а потом ликви- дирустся бюджетный дефицит и появляется бюджетный излишек, что способствует сдерживанию инфляции, поскольку высокий уровень национального продукта сопутствует инфляции; в фазе спада начинает постепенно возрастать дефицит бюджета, который стимулирует преодоление спада.

На практике рассмотренные зависимости в моделях равновесия испытывают влияние дополнительных факторов:

своевременность принимаемых мероприятий фискальной политики (временные лаги);

действия эффекта вытеснения, что проявляется в сокращении элемента частных инвестиций (I) при увеличении правительственных расходов (G) в связи с ростом процентных ставок на денежном рынке. Стимулирование спроса отразится на совокупном предложении, которое отреагирует инфляционным увеличением цен и снизит эффект увеличения совокупных расходов;

в открытой экономике национальное производство испытывает влияние изменении валютного курса (в том числе за счет изменений процентных ставок), который изменяет величину чистого экспорта как элемента совокупных расходов.

Поэтому мероприятия стимулирующей фискальной политики могут быть ослаблены действиями вышеперечисленных факторов.

Таким образом кейнсианство выделяет спрос на товары и услуги в качестве основополагающего фактора регулирования экономики: государство способствует стимулированию совокупного спроса, влияет на повышение уровня занятости ресурсов, расширяет объем государственных закупок, регулирует стоимость кредита. Кейнсианские меры прсподалагшот снижение налогов, увеличение расходов, стимулирование инвестиций (с помощью снижения ставки процента).

В отличие от кейнсианских и нсоксйпсианеких теорий, монетаризм признает главным инструментом регулирования экономических процессов денежное обращение. При этом предполагается, что рынки конкурентны и обеспечивают высокую степень макроэкономической стабильности. Проводится курс по минимизации государственного вмешательства в функционирование экономики.

Деньги рассматриваются решающим фактором косвенного регулирования экономических процессов. Используется принцип, заложенный в уравнении обмена М • V = =Р • Q, где М — предложение денег; V — скорость обращения денег; Р — уровень цен; Q — физический объем производства. В левой части уравнения показано общее количество расходов покупателей на приобретение объема произведенных благ, а в правой — общая выручка продавцов этого объема.

Монетаризм исходит из того, что скорость денег постоянна (для западной экономики это в целом соответствует действительности). Тогда темп изменения объема производства будет совпадать с темпом изменения количества денег в оращении, и, если государство хочет увеличить объем производства, оно добивается этого увеличением денежной массы на соответствующую величину. Если же задача заключается в преодолении инфляции (понижении уровня цен), то это достигается в соответствии с уравнением Р=М • V:Q путем уменьшения на нужную величину денежной массы; если объем производства постоянен, то темп снижения цен будет целиком зависеть от уменьшения предложения денег.

Стабилизационные программы монетаристов включают:

сокращение бюджетного дефицита (секвестрование государственных инвестиций, социальных расходов, субсидий, повышение цен на услуги госсектора, увеличение налогов);

ограничение роста заработной платы, направляемое на сжатие потребительского спроса;

ограничительную кредитно-денежную политику, введение лимитов на эмиссию денег и на государственные займы в Центральном банке, увеличение ставки банковского процента;

ослабление контроля над ценами и над экспортно-импортными операциями, поощрение перелива ресурсов в экспортный сектор экономики;

девальвация национальной денежной единицы для оздоровления платежного баланса.

Но для этого необходимо выполнение следующих условий:

высокая эластичность цен к денежной массе;

достаточная эластичность внутренних цен к движению мировых цен;

высокая эластичность производства (предложения) товаров к движению цен;

значительная взаимозаменяемость народнохозяйственных ресурсов (в связи с изменчивостью предложения).

Для преодоления стагфляции приемлемы мероприятия, рекомендуемые сторонниками экономики предложения. Суть концепции — целенаправленное воздействие на предложение за счет комплекса мер финансовой и денежной политики по снижению издержек производства, что приводит к понижению инфляционных ожиданий субъектов рынка. Меры по стимулированию предложения включают:

сокращение налогов, включаемых в издержки производства;

сдерживание затрат на оплату труда (опережение роста производительности труда роста его оплаты);

мероприятия организационно-технического характера по увеличению масштабов производства (повышение загрузки оборудования, сменности его работы, снижение простоев, достижение ритмичности производства);

внедрение инновационных программ по техническому совершенствованию производства.

Рост производства перемещает линию предложения на схеме равновесия (схема 20.3) вправо и вниз, что означает увеличение объемов национального производства, снижение уровня цен и инфляции.

В данном направлении стабилизация и снижение инфляции достигаются не за счет роста безработицы, как это определено в соответствии с закономерностями согласно кривой Филлипса.

- Влияние налогов на рыночное равновесие

В дополнение к изложенной ранее (см. раздел 12.9) схеме воздействия косвенных налогов необходимо иметь в виду следующее.

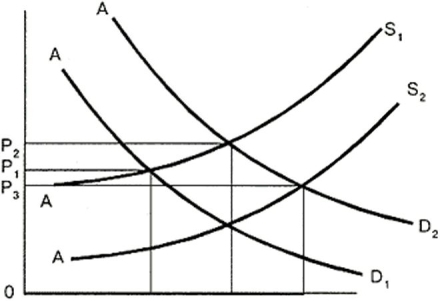

Фискальная политика в области налогов рассматривает два направления их воздействия: на спрос (кейнсианская модель), на предложение (теория предложения). В первом случае при снижении налогов увеличивается совокупный спрос, в результате чего линия спроса из равновесного состояния AD? сдвинется вправо вверх в положение AD2 (см. схему 20.3).

СХЕМА 20.3

о, q2 q3

Реальный чистый национальный продукт

Это увеличивает объем национального продукта до величины Q2 и уровень цен до Р2, то есть ускорится темп инфляции.

Во втором случае снижение налогов увеличит совокупное предложение, так как у населения возрастут доходы и сбережения, а у предпринимателей — инвестирование производства. Меньший подоходный налог работников увеличит зарплату и усилит стимулы к труду, что приведет к расширению производства. В результате линия совокупного предложения переместится из положения AS, влево вверх в положение AS2, означающего дальнейший рост национального продукта до уровня Q3 и снижение цен с Р2 до Р3.

Кроме того, теория «экономики предложения» доказывает, что более низкие ставки налогов не обязательно приведут к сокращению суммы налоговых поступлений, а наоборот к ее росту за счет расширения налоговой базы — роста национального производства и дохода.

Теоретическим доказательством воздействия налогов на инвестиционную деятельность служит разработанная американскими учеными — представителями «экономики предложения» А. Лаффером и др. зависимость между прогрессивностью налогообложения и доходами бюджета. Согласно этой теории, рост налоговых ставок до определенного предела способствует росту налоговых доходов, затем этот рост замедляется, а потом происходит резкое падение доходов бюджета. Отсюда и сделан общий вывод о том, что задачу стимулирования экономики и прежде всего инвестиционной активности следует решать на путях радикального облегчения налогового бремени. Движущая сила экономики, по мнению этих ученых, это заинтересованность хозяйственных агентов в ориентированной на рынок экономической деятельности. Если эта деятельность выгодна им, то воспроизводство будет осуществляться интенсивными темпами. «Если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов..., то экономическая активность будет падать»[XX]. По замыслу А. Лаффера, в виде налогов нельзя изымать в бюджет более 30% всей суммы доходов предпринимателей и населения. Если же изымается 40—45% доходов, то это сокращает сбережения, а тем самым и инвестиции в частном секторе экономики.

По мнению американских ученых, если ставка налогов достигает определенного, достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы, расширения производства, падают прибыли, соответственно снижаются налоговые поступления в бюджет.

Применительно к приведенной на рисунке (см. схему 20.4) кривой буквенные символы означают:

В — налоговая база (рыночный выпуск продукции, облагаемая налогом часть национального производства);

Д — доходы бюджета;

Т — прогрессивность налогообложения (норма, %);

Е — эластичность налоговой базы (выпуск продукции)

по налоговой ставке (Е = )•

График Лаффера подразумевает, что до определенного, количественно неинтерпретируемого буквально, предела (на рисунке он обозначен символом Т, рассекаю- щем налоговую шкалу на нормальную и запретительную зоны) повышение нормы обложения увеличивает, хотя и замедленными темпами, сумму доходов бюджета, поскольку оно не затрагивает побудительных мотивов экономических агентов.

СХЕМА 20.4

Выпуск продукции (верхняя кривая) сокращается сравнительно меньше, нежели возрастает норма обложения. Напротив, за этим пределом налоговая система настолько подавляет экономическую активность, что налоговая база сужается в более высокой прогрессии, следовательно, несмотря на рост ставок, доходы бюджета сокращаются.

Сокращение налогов, понижение предельных норм обложения может иметь очень сильный — троякий по характеру — стимулирующий эффект на экономику, налоговую базу:

- налоговая база будет расти вследствие увеличения количества труда и капитала, предлагаемых на рынок (в результате изменения относительных цен, повышающего их «чистую доходность») и расширяющих объем производства;

- труд и капитал, уже используемые рынком, будут переводиться из низкооблагаемых в сравнительно высокооблагаемые сферы хозяйственной деятельности (при этом улучшится распределение капитала по сферам и в итоге повысится общая эффективность экономики);

- известная часть экономических агентов может сократить уклонение от налогов, выйдя из «подпольной экономики» в легальную, «таксируемую» экономическую деятельность.

«Эти три эффекта, взятые вместе, демонстрируют простую логику того, как сокращение предельных налоговых ставок может в действительности увеличить налоговые поступления»3.

Однако следует иметь в виду, что воздействие налогов на спрос происходит быстрее, чем на предложение. В краткосрочном периоде снижение налогов приводит немедленно к росту совокупного спроса и уменьшению налоговых поступлений в бюджет. А воздействие налогов на предложение имеет долгосрочный характер, в связи с инерционностью действия факторов предложения — сбережений, инвестиций, стимулов к труду.

Потоварные налоги вызывают не только процесс передачи части средств производителей и потребителей государству, которые используются на общие цели, то есть во благо общества. Они также влекут потери эффективности для общества, вызываемые недопроизводством части продукции. Эго явление называется избыточным налоговым бременем, а его величина определяется на приведенной схеме (12.2) площадью треугольника ABC, что означает потери для общества в связи с падением производства и потребления ниже их оптимальных уровней.

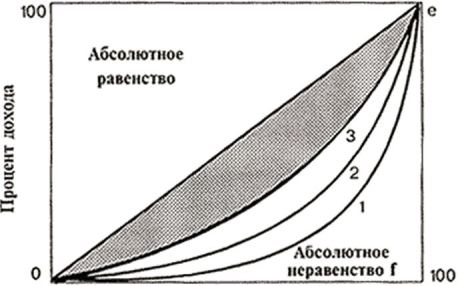

Личное подоходное налогообложение помимо фискального значения выполняет важную социальную функцию — обеспечивает выравнивание доходов разных социальных групп населения. Эту же функцию выполняют и бюджетные расходы по социальным программам, в результате чего население с низкими доходами переходит в группу с более высокими и несколько сокращается социальное неравенство. Данную ситуацию характеризует кривая Лоренца (схема 20.5). На горизонтальной оси отложен процент семей, а на вертикальной — процент дохода. Биссектриса на схеме отражает абсолютное равенство в доходах, линия Лоренца — неравенство, но кривая 1 — до уплаты налогов, кривая 2 — после их уплаты, а кривая 3 — после трансфертных выплат из государственного бюджета. Точ-

1 Указ. работа.

ка f означает ситуацию абсолютного неравенства. Заштрихованная часть схемы отражает степень неравенства доходов после уплаты налогов и трансфертных платежей из государстве иного бюдежта.

СХЕМА 20.5

Процент семей

Важным аспектом налогового регулирования, связанного с величиной ставок и, соответственно, размерами налоговых изъятий, является возможность «удержания» внутренних накоплений и привлечения иностранных инвестиций. Высокие налоги вызывают «бегство капиталов» в страны с более благоприятным налоговым климатом, где доходы от применения капиталов могут быть обложены меньшими ставками налогов. Этому фактору способствует также наличие «офшорных зон», где уровень налогообложения низок или оно вовсе отсутствует. С другой стороны, высокие налоговые ставки препятствуют проникновению иностранного капитала в страну, что при недостатке внутренних накоплений сдерживает развитие экономики.

Поэтому налоговое регулирование должно учитывать данные факторы и содействовать выравниванию налоговых условий стран, находящихся в экономических контактах.

- В чем состоит сущность государственного финансового регулирования экономики? Каковы его предпосылки и условия?

- Как классифицируется государственное регулирование экономики?

- Какие элементы образуют ВНП по доходам?

- Как рассматривается схема макроэкономического равновесия в системе «ВНП — совокупные расходы»?

- Что представляет собой мультипликатор расходов?

- Как действует мультипликатор налогов в системе макроэкономического равновесия?

- Каково содержание мультипликатора сбалансированного бюджета?

- Какие мероприятия предусматриваются дискреционной фискальной политикой?

- Как действует механизм встроенных автоматических стабилизаторов?

- Перечислите основные позиции теории монетаризма по программам финансово-экономического регулирования.

- Изложите схему действия налогов на спрос и предложение согласно кейнсианской концепции.

- Как рассматриваются налоги теорией «экономики предложения»?

- Изложите суть зависимости описываемой «кривой Лаффера».

- Как действует схема выравнивания доходов по социальным группам.

- Как влияет уровень налогообложения на движение инвестиционного капитала?