Глава 11. Державний кредит і державний борг

Що таке державний кредит?

Державний кредит - це сукупність економічних відносин, які виникають між державою, з однієї сторони, і юридичними та фізичними особами, іноземними державами, міжнародними фінансовими організаціями - з іншої, з приводу руху грошових засобів з метою формування додаткових фінансових ресурсів на умовах терміновості, поворотності, платності.

Як фінансову категорію державний кредит потрібно розглядати в двох аспектах: в активному, коли держава відіграє роль кредитора, і в пасивному, коли вона виступає позичальником грошових засобів.

Чим відрізняється державний кредит від інших ланок фінансової системи?

Державний кредит являє собою одну з форм функціонування публічних фінансів поряд з бюджетами всіх рівнів, позабюджетними державними фондами та входить в категорію основних методів залучення державою додаткових грошових коштів та збільшення її фінансових можливостей.

Державний кредит - це особлива відособлена ланка фінансової системи. Вона має свої власні джерела доходів, їх особливе призначення та порядок використання. Сутність даної форми публічних фінансів визначається змістом категорії «кредит». Даний термін походить від латинського creditium (або credete - вірити), що дослівно переводиться як «позика», «борг».

Отже, кредит - це система економічних відносин, яка проявляється в наданні позики в грошовій чи товарній формі на умовах поворотності та з виплатою відсотків. Відповідно державний кредит являє собою форму руху позикового капіталу, коли власник грошових коштів передає на визначений час позичальнику (державі) не сам капітал, а лише право на його користування. Суб’єктами кредитних відносин в цьому випадку є, з однієї сторони, держава (найчастіше виступає в ролі позичальника) і, з іншої сторони, юридичні та фізичні особи, іноземні держави, міжнародні фінансові організації.

Державний кредит представляє собою відносини вторинного розподілу частини вартості ВВП.

Вторинний розподіл проявляється двояко: по-перше, в сферу позикових операцій держави (державний кредит) надходить частина доходів і грошових засобів (наприклад в державні цінні папери), сформованих на стадії первинного розподілу (на мікрорівні); по-друге, виплата доходів кредиторам забезпечується в основному за рахунок бюджетних коштів, тобто, по суті, за рахунок податкових платежів. Тому надмірний, необгрунтований державний кредит призводить до збільшення фіскального навантаження на економіку у довгостроковому періоді.

Який існує зв’язок між державним кредитом та фінансами?

Державний кредит бере участь у формуванні і використанні централізованих грошових фондів держави (бюджету і позабюджетних фондів), що робить його елементом фінансів та ланкою фінансової системи. В той же час процес його формування і використання здійснюється в специфічній формі - залучення грошових коштів на тимчасовій та поворотній основі. Зв’язок державного кредиту з фінансами полягає також у тому, що, по-перше, це розподільчі відносини, відносини вторинного розподілу частини ВВП; подруге, одним з учасників відносин обов’язково є держава - суб’єкт з особливими правами, які, як правило, використовуються при запозиченнях (наприклад, примусове розміщення державних позик або ж особливе право на гарантії при міжнародному кредитуванні тощо); по-третє, метою цих відносин є залучення державою додаткових фінансових ресурсів.

Що розуміють під місцевим кредитом?

Особливим елементом публічних фінансів є місцевий кредит. Він законодавчо оформлений Законом України «Про місцеве самоврядування в Україні» від 21 травня 1997 р., закріплений в Бюджетному кодексі України і призначений для покриття дефіциту місцевого бюджету та фінансування місцевих інвестиційних програм. За основними ознаками він співпадає з державним кредитом, але має інший рівень публічності і порядок його формування, розподілу та використання; відповідальність за подібними зобов’язаннями визначається місцевими органами влади.

Відповідно до ст. 74 Бюджетного кодексу запозичення до місцевих бюджетів здійснюються на визначену мету і лише до бюджету розвитку. Держава не несе відповідальності за запозиченням до місцевих бюджетів.

У чому полягає головна відмінність між державним і місцевим (муніципальним) кредитом?

Державний кредит надається державі, а муніципальний - місцевим органам влади, фізичними та юридичними особами.

Державний кредит випускає уряд в особі Міністерства фінансів, а муніципальний - органи місцевої влади за погодженням з центральним урядом.

Право на здійснення державних внутрішніх та зовнішніх позик у межах і на умовах, передбачених Законом про Держаний бюджет України, має держава в особі міністра фінансів України за дорученням КМУ. Емітентом облігацій державної позики виступає Міністерство фінансів України, а генеральним уповноваженим з випуску, обслуговування і погашення держаної облігаційної позики - Національний банк України.

На відміну від облігацій державної позики, випуск облігацій місцевої позики в Україні здійснюють ради відповідного рівня (сільські, селищні, міські, районні, обласні, міст Києва і Севастополя), причому їх погашення не може відбуватися через випуск нових облігацій, а максимальний випуск за їх вартістю не повинен перевищувати 30% дохідної частини відповідної ради за попередній рік.

Які позитивні та негативні сторони державного кредиту?

Як спосіб фінансування витрат уряду державному кредиту характерні як переваги, так і недоліки, в порівняно з традиційними формами фінансування - додатковою грошовою емісією і збільшенням доходів бюджету за рахунок прямого підвищення податків. Державний кредит виступає одним з факторів покращання грошового обігу і зміцнення національної валюти, що в свою чергу дозволяє державі, з одного боку, не вдаватися до додаткової грошової емісії, а з іншого - об’єднувати тимчасово вільні грошові кошти юридичних і фізичних осіб та залучати їх як кредитні ресурси. Перевага і особливість державного кредиту і в тому, що, як джерело фінансування урядових витрат, він виключає додаткове навантаження на традиційні доходи державного бюджету, поточне споживання дозволяє рівномірно розподілити боргове навантаження між нинішнім і майбутніми поколіннями та дотримуватись принципу справедливості в розподілі ризиків між держателями державних цінних паперів та іншим населенням.

Слід при цьому уточнити, що державні запозичення все-таки впливають на стан державних фінансів, оскільки, як правило, обслуговування державного боргу є традиційною статтею видаткової частини бюджету. Тому залучені державою позики називають антиципірованими, або вилученими наперед податками. Держава таким чином відволікає частину бюджетних коштів від продуктивного виробничого використання і, крім цього, розподіляє тягар погашення боргу між всіма громадянами, а не тільки між власниками зобов’язань держави. У цьому полягає і негативна сторона державного кредиту. Такий момент може бути менш нейтралізованим (пом’якшеним), якщо залучені кошти використовувати для вкладень в конкретні виробничі об’єкти, які з власних доходів погашатимуть борг, не відволікаючи на ці цілі кошти бюджету.

Яким чином державний кредит впливає на соціально-економічну ситуацію в державі?

Вплив кредитного фінансування держави і місцевих органів влади на соціально-економічну ситуацію проявляється через те, що:

державний кредит є одним з найгнучкіших інструментів регулювання макро- і мікроекономічних процесів, поєднання доходів і витрат держави;

дозволяє рівномірно і певною мірою справедливо розподілити відповідальність за ухвалені фінансові рішення між нинішнім і майбутніми поколіннями;

дозволяє впливати на соціальну і грошово-кредитну політику;

виступає реальним фактором прискорення темпів соціального і економічного розвитку країни.

Розширення функціонування державного кредиту повинно здійснюватися на основі розвитку фінансового ринку, а саме ринку боргових зобов’язань, стимулювання інвестиційної активності юридичних і фізичних осіб, формування ефективної системи управління боргом.

Які причини функціонування державного кредиту?

Функціонування державного кредиту цілком закономірне з декількох причин:

X кредитне фінансування видатків бюджету обумовлене збільшенням фінансування суспільних потреб та одночасно обмеженням бюджетних можливостей держави;

X з розвитком економічних і соціальних функцій держави в умовах ринкових відносин об’єктивно збільшуються і витрати;

X використання державного кредиту для покриття дефіциту має значно менші негативні наслідки для фінансового стану держави, ніж, наприклад, покриття дефіциту за допомогою грошової емісії.

Хто виступає суб’єктами державних кредитних відносин?

Суб’єктами державно-кредитних відносин виступають:

X Кабінет Міністрів України;

X органи влади Автономної Республіки Крим;

X органи місцевого самоврядування;

X Міністерство фінансів України (зокрема, Державне казначейство);

X Національний банк України;

X юридичні та фізичні особи (резиденти);

X юридичні та фізичні особи (нерезиденти);

X уряди іноземних держав;

X міжнародні фінансові організації.

Чим відрізняється державний кредит від банківського?

Державний кредит значно відрізняється від банківського кредиту. Останній використовується позичальником як капітал, і направляється в виробництво для отримання доданої вартості. Кошти, отримані державою в вигляді пасивного державного кредиту, як правило використовуються на непродуктивні цілі, тому для погашення позики і виплати за нею відсотків держава використовує податки або бере нові позики, що в свою чергу призводить до посилення податкового пресу та інфляційних процесів.

Які функції характерні державному кредиту?

Як ланка фінансової системи, державний кредит виконує розподільчу, регулюючу та контрольну функції:

Розподільча функція державного кредиту проявляється в перерозподілі частини новоствореної вартості на особливих принципах - терміновості, поворотності, платності, цільового призначення (як правило).

Регулююча функція державного кредиту має дві сторони - економічну і соціальну. Економічна сторона проявляється через підтримку та стимулювання певних галузей, підприємств, територій, шляхом виділення їм цільових кредитів. Також за допомогою державного кредиту держава регулює основні пропорції грошового обігу за допомогою операцій на відкритому ринку (купівля, продаж державних цінних паперів НБУ), що впливає на пропозицію грошей і в результаті - на облікову ставку. Соціальна сторона державного кредиту проявляється в забезпеченні процесу відтворення робочої сили за рахунок підтримки соціальної сфери (освіта, охорона здоров’я створення робочих місць тощо).

Контрольна функція державного кредиту проявляється в обліку та контролі за цільовим та раціональним використанням коштів, які залучаються та виділяються державою.

Які форми державного кредиту виділяють на практиці?

В усіх країнах з перехідною економікою, як правило, використовуються дві форми державного кредиту:

У державні позики - випуск державних позик для вільного продажу населенню і фінансово-кредитним установам;

У ощадні позики - обіг частини вкладів населення в Ощадбанках і касах у державних позиках.

Ці дві форми отримали широкий розвиток. Але в країнах з розвиненою економікою основна частина коштів залучається шляхом випуску державних позик.

Однією з форм внутрішнього державного кредиту є передавання ощадними установами частини або всієї суми коштів населення, які розміщені в ощадному банку чи в інших ощадних установах держави для покриття державою своїх витрат. Таке передавання може здійснюватися шляхом випуску білетів державної скарбниці, сертифікатів або оформлення безоблігаційних позик.

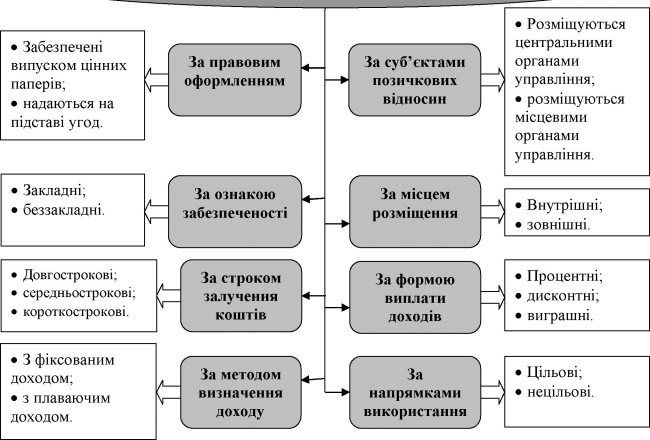

Державні позики є основною формою державного кредиту.

Державні позики - це кредитні відносини між державою і фізичними та юридичними особами, в результаті яких держава отримує обумовлену суму коштів на обумовлений термін за встановлену плату. Класифікація державних позик представлена на рисунку 11.1.

Що таке кредитний рейтинг країни та як він впливає на вартість зовнішніх запозичень України?

Одним із визначальних показників, яким керуються потенційні інвестори, приймаючи рішення про інвестування коштів у боргові цінні папери

(здебільшого державні облігації), є кредитний рейтинг. Чим вищий кредитний рейтинг - тим дешевша вартість запозичень для позичальника.

Кредитний рейтинг - це незалежна оцінка спеціально утвореного рейтингового агентства, яка формується під впливом багатьох факторів, як економічних, так і політичних. Мета присвоєння країні кредитного рейтингу - аналітична допомога потенційним інвесторам у прийнятті рішення про здійснення інвестицій і привабливість державних цінних паперів.

Кредитний рейтинг України у 2006 році за оцінкою Міжнародного агентства Rating and Investment Information (Японія) був визначений на рівні ВВ-. За інформацією іншого рейтингового агентства Fitch, кредитний рейтинг України по довгостроковим борговим зобов’язанням відповідав «ВВ» і «ВВ-».

35

За даними кредитного агентства «Standard and Poor’s» (Samp;P) суверенний рейтинг в іноземній валюті деяких країн характеризуються наступними показниками:

Російська Федерація - ВВВ+/Стабільний/А-2;

Казахстан - ВВВ/Стабільний/А-3;

Україна - ВВ-/Стабільний/В;

Грузія - В+/Стабільний/В.

Можна простежити, що серед перелічених країн Україна на сьогоднішній день знаходиться на третій позиції, що пов’язано з низкою факторів, серед яких: пізніше визнання України як країни з ринковою економікою, порівняно з Російською Федерацією та Казахстаном, а також вплив політичних чинників, які мали місце у 2006 році тощо.

За допомогою яких цінних паперів здійснюється оформлення державних позик?

Оформлення державних позик здійснюється через випуск двох видів цінних паперів - облігації і казначейські зобов \'язання (векселі).

Облігація - це середньо- або довгострокове боргове зобов’язання держави, відповідно до якого у встановлені терміни повертається кредиторам борг і виплачується дохід у формі процента, виграшу або шляхом оплати купонів.

Випуск державних облігаційних позик переслідує досягнення певних завдань:

фінансування поточного бюджетного дефіциту. Для цього, як правило, використовують емісію боргових зобов’язань;

погашення розміщених раніше позик. Для цього, як правило, використовують новий вид державних позик або підвищують прибутковість уже існуючих видів облігаційних позик;

http:www.standardandpoors.ru/print_table.php

зменшення коливань у процесі надходжень податкових платежів до бюджету (ліквідація касових розривів) шляхом випуску поточних позик;

X забезпечення комерційних банків та інших фінансових структур (страхових і пенсійних фондів) ліквідними та надійними вторинними резервними активами шляхом випуску довгострокових позик;

X фінансування місцевих програм і капіталоємних проектів шляхом випуску цільових позик.

Казначейське зобов’язання (вексель) - короткострокове боргове зобов’язання на покриття тимчасового бюджетного дефіциту.

Що таке державний борг?

Існування державного кредиту неминуче призводить до появи державного боргу. Сума його складається з усіх випущених і непогашених боргових зобов’язань держави (як внутрішніх, так і зовнішніх), включаючи видані гарантії за кредитами, що надаються іноземним позичальникам, місцевим органам влади, державним підприємствам.

Загальне розуміння державного боргу України, його склад, принципи управління та порядок обслуговування регламентовані та законодавчо закріплені в Бюджетному кодексі України.

Відповідно до Бюджетного кодексу, державний борг - загальна сума заборгованості держави, яка складається з усіх випущених і непогашених боргових зобов’язань держави, включаючи боргові зобов’язання держави, що вступають в дію в результаті виданих гарантій за кредитами, або зобов’язань, що виникають на підставі законодавства або договору.

Іншими словами, державний борг - це сума заборгованості держави перед своїми кредиторами (див. статистичні дані).

Які основні причини виникнення державного боргу?

Основними причинами виникнення та збільшення державного боргу є:

X хронічний дефіцит державного бюджету;

X перевищення темпів зростання державних видатків над темпами зростання державних доходів;

X дискреційна фіскальна політика направлена на зменшення податкового навантаження без відповідного скорочення державних витрат;

X розширення економічної функції держави;

X залучення коштів нерезидентів з метою підтримки стабільності національної валюти;

X вплив політичних бізнес-циклів (надмірне збільшення державних видатків напередодні виборів з метою завоювання популярності у виборців);

X мілітаризація, ведення війн та інші.

Залежно від терміну погашення і обсягу зобов’язань виділяють капітальний і поточний державний борг. Під капітальним державним боргом розуміють всю суму випущених і непогашених боргових зобов’язань держави, включаючи нараховані відсотки за цими зобов’язаннями. Під поточним державним боргом розуміють витрати по виплаті доходів кредиторам за всіма борговими зобов’язаннями держави і з погашення зобов’язань, термін оплати яких наступив.

З яких частин складається державний борг?

Державний борг складається з:

У заборгованості з випущених і непогашених внутрішніх державних позик - внутрішній державний борг;

У фінансових зобов’язань країни по відношенню до іноземних кредиторів на певну дату - зовнішній державний борг.

В свою чергу, загальний обсяг внутрішнього боргу держави може бути поділений на дві частини: монетизований борг, який складається з боргів, опосередкованих кредитними стосунками держави з кредиторами (випущені і непогашені боргові зобов’язання держави, включаючи видані гарантії за кредитами); немонетизований борг, який складається: з невиконаних державою фінансових зобов’язань, передбачених чинним законодавством (заборгованість по виплаті пенсій, стипендій, допомоги, заробітній платі та інших видах соціальних виплат) та із заборгованості по господарських стосунках з реальним сектором економіки (заборгованість по державних замовленнях, наданню послуг державними установами та інші).

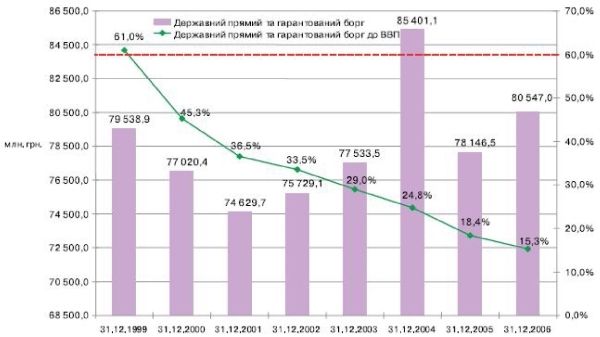

Також існує державний прямий борг та державний гарантований борг. Прямий державний борг - це та сума боргу, за яким позичальником є держава і відповідальність за його обслуговування несе виключно держава наявними активами. Державний гарантований борг - це та сума боргу, за якою прямим позичальником є будь-який суб’єкт за виключенням держави, а держава в свою чергу надає гарантії повернення суми позички, тобто в разі неповернення боргу позичальником держава зобов’язана його погасити. Такий борг в Україні сформувався в період постійного економічного спаду та надвисоких темпів інфляції (див. рис. 11.2).

Яким чином регулюється загальна та гранична величина державного боргу України?

Величина державного боргу в Україні регулюється законодавчо.

Граничний обсяг внутрішнього та зовнішнього державного боргу визначається статтею 18 Бюджетного кодексу України.

Граничний обсяг внутрішнього та зовнішнього державного боргу, граничний обсяг надання гарантій установлюється на кожний бюджетний період відповідно до Закону про Державний бюджет України на поточний рік. Величина ж основної суми державного боргу не повинна перевищувати 60% фактичного річного обсягу валового внутрішнього продукту України.

На початок 2007 року співвідношення державного боргу до ВВП становило 15,3%. Це свідчить про економічно безпечний розмір державного боргу, який послідовно скорочується у співвідношенні до розвитку економіки і відповідає критеріям, визначеним Бюджетним кодексом України. У 1999 році величина зовнішнього боргу України перевищувала встановлену межу та становила 61 %.

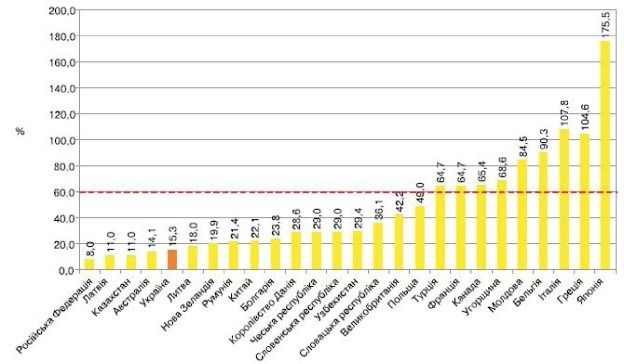

У більшості країн світу величина державного боргу різна (див. рис. 11.5) та регулюється законодавчо. Граничні розміри державного боргу України, його структуру, джерела і строки погашення встановлює Верховна Рада України одночасно із затвердженням Державного бюджету України на наступний рік

(Стаття 15. Установити на 31 грудня 2007 року граничний розмір державного внутрішнього боргу України в сумі 20 2 74 714,9 тис. гривень та в сумі 1 033 911,9 тис. доларів США, граничний розмір державного зовнішнього боргу України - в сумі, еквівалентній 9 890 764,5 тис. доларів США). Державний внутрішній борг гарантується всім майном, що перебуває у загальнодержавній власності.

Яка різниця між управлінням та обслуговуванням державного боргу?

Управління державним боргом - це комплекс заходів та процедур, які охоплюють увесь борговий процес починаючи від залучення позики і закінчуючи її повним погашенням.

В свою чергу, обслуговування державного боргу - це комплекс заходів держави з погашення позик, виплати відсотків за ними, уточнення і змін умов погашення випущених позик[22] (див. табл. 11.5).

Тобто процес управління боргом є ширшим поняттям та включає в себе процес його обслуговування.

Які етапи управління держаного боргу можна виділити?

Управління державним боргом представляє собою безперервний процес, який включає в себе 3 етапи. На 1-му етапі визначаються граничні норми державних позик та гарантій на наступний бюджетний рік, вибираються інструменти залучення позикових ресурсів, визначається підвищення ефективності їх використання. На 2-му етапі залучаються ресурси на зовнішніх та внутрішніх фінансових ринках шляхом випуску та розміщення державних цінних паперів, отримання кредитів чи надання державних гарантій, потім ці кошти направляються на фінансування поточних бюджетних витрат чи інвестиційних проектів. На 3-му етапі відбувається пошук джерела фінансових ресурсів необхідних для погашення та обслуговування державного боргу, своєчасне виконання боргових зобов’язань.

Яким чином проводиться погашення державних позик?

Погашення позик здійснюється за рахунок бюджетних коштів. В окремих випадках держава вдається до рефінансування державного боргу, тобто погашення заборгованості шляхом випуску нових позик.

Виплата відсотків, виграшів, коштів з погашення позик становить основну частку витрат на обслуговування державного боргу. До інших належать витрати з виготовлення, пересилання і реалізації цінних паперів держави, проведення тиражів виграшів, тиражів погашення і деякі інші витрати.

Обслуговування державного внутрішнього боргу України здійснює Міністерство фінансів України через банківську систему України шляхом проведення операцій з розміщення облігацій внутрішніх державних позик, інших цінних паперів, їхнього погашення і виплати доходу за ними у вигляді відсотків та у іншій формі.

Для фінансування витрат з розміщення, рефінансування, виплати доходу та погашення боргових зобов’язань України у складі Державного бюджету України створюється фонд обслуговування державного внутрішнього боргу України. До нього зараховують кошти у розмірі 50%, одержані від приватизації майна державних підприємств.

Джерелами погашення зовнішнього боргу є (див. табл. 11.1):

доходи бюджету;

золотовалютні резерви;

кошти, отримані від приватизації державного майна;

нові запозичення.

Що розуміють під реструктуризацією боргу?

Реструктуризація боргу - угода про прийняття нового плану погашення боргу. Реструктуризація боргу може проводитись різними способами:

Пролонгація боргу.

Прийняття нової угоди, що передбачає зміну умов погашення боргу.

Введення тимчасового мораторію на виплату процентів або частини основного боргу.

Проведення конверсії боргу.

Використовують також такі методи: рефінансування, конверсія,

консолідація та уніфікація позик.

Які існують методи управління державним боргом?

Існує цілий комплекс методів управління державним боргом.

Рефінансування - погашення частини державного боргу за рахунок нових позик.

Конверсія - це обмін поточних державних позик на нові зобов’язання. Вона проводиться з причин зміни ситуації на фінансовому ринку чи погіршення фінансового стану держави, коли вона не в змозі передбачувати дохід. При цьому проводиться зміна первісних умов позики: строків погашення, ставок процентів, способів виплати доходів тощо.

Консолідація - це збільшення строків погашення випущеної позики (наприклад, переведення короткострокових зобов’язань в довгострокові). Може проводитись одночасно з конверсією.

Уніфікація позик - це об’єднання кількох позик в одну, коли облігації раніше випущених кількох позик обмінюються на облігації нової позики.

Анулювання боргів (дефолт) - держава повністю відмовляється від зобов’язань по боргах, що може бути зумовлено її фінансовою неспроможністю (банкрутством або політичними мотивами).

Рекомендована література

| Основна навчальна: | 2, 93, 108, 124, 238 |

| Основна наукова *: | 87,176 |

| Додаткова: | Додаткові джерела інформації вибирайте із загального списку використаної та рекомендованої літератури, а також здійснюйте власний пошук. |

* для написання наукових, курсових, дипломних, магістерських робіт.

КЛАСИФІКАЦІЙНІ ОЗНАКИ ДЕРЖАВНИХ ПОЗИК

Рис. 11.1. Класифікація державних позик

Таблиця 11.1

| Показники | 2004 рік | 2005 рік | 2006 рік | ||||||

| Річний план | Факт | % вико нання річного плану | Річний план | Факт | % вико нання річного плану | Річний план | Факт | % вико нання річного плану | |

| Дефіцит | 7 420,2 | 10216,5 | 137,7 | 11 128,9 | 7 945,7 | 71,4 | 13 245,7 | 3 788,1 | 28,6 |

| Випуск боргових зобов \'язань | 10 922,0 | 10 345,2 | 94,7 | 10286,7 | 13 748,4 | 133,7 | 11579,0 | 11860,4 | 102,4 |

| внутрішні | 4 494,5 | 4129,9 | 91,9 | 6 243,7 | 6 896,6 | 110,5 | 4 550,5 | 1 581,9 | 34,8 |

| структура, % | 41,2 | 39,9 | 60,7 | 50,2 | 39,3 | 13,3 | |||

| зовнішні | 6 427,5 | 6215,3 | 96,7 | 4 043,0 | 6 851,8 | 169,5 | 7 028,5 | 10 278,5 | 146,2 |

| структура, % | 58,8 | 60,1 | 39,3 | 49,8 | 60,7 | 86,7 | |||

| Погашення боргових зобов’язань | -9517,7 | -9205,6 | 96,7 | -9405,8 | -14289,1 | 151,9 | -10094,1 | -9842,8 | 97,5 |

| внутрішні | -3 927,5 | -3 659,2 | 93,2 | -3 137,7 | -8 341,1 | 265,8 | -4 236,9 | -4 157,3 | 98,1 |

| структура, % | 41,3 | 39,7 | 33,4 | 58.4 | 42,0 | 42,2 | |||

| зовнішні | -5 590,2 | -5 546,4 | 99,2 | -6 268,1 | -5 948,0 | 94,9 | -5 857,1 | -5 685,5 | 97,1 |

| структура, % | 58,7 | 60,3 | 66.6 | 41,6 | 58,0 | 57,8 | |||

| Надходження коштів від приватизації | 5215,6 | 9501,5 | 182,2 | 10 248,0 | 20 758,9 | 202,6 | 2121,5 | 558,8 | 26,3 |

| Інше фінансування (у т.ч. фінансування за рахунок зміни залишків коштів бюджетних установ, ЄКР, зміни обсягів депозитів і цінних паперів) | 800,3 | -424,7 | -5 3,1 | -12 272,5 | 9 639,3 | 1211,7 | |||

Показники фінансування Державного бюджету України за 2004-2006 роки

(млн грн)

Джерело: Бюджетний моніторинг: Аналіз виконання бюджету за 2006 рік / Проект «Реформа місцевих бюджетів в Україні», RTIInternational. - К., 2006. - 148 с.

Таблиця 11.2

Структура торгів цінними паперами на ПФТС та місце в них державних і

муніципальних цінних паперів

(в 4 кварталі 2006р. і 1 кварталі 2007р).

| Вид цінних паперів (торгів) | Обсяг торгів за 4 квартал 2006 р., тис. грн | Питома вага в загальному обсязі торгів,% | Обсяг торгів за 1 квартал 2007 р., тис. грн | Питома вага в загальному обсязі торгів,% | Зміна за період,% |

| Ринок державних цінних паперів | 361 464,3 | 7,98 | 241 747,6 | 5,81 | -33,12 |

| ОВДП | 361 464,3 | 100 | 241 747,6 | 100 | -33,12 |

| Ринок муніципальних цінних паперів | 276 866,7 | 6,11 | 274 619,8 | 6,60 | -0,81 |

| Муніципальні облігації | 276 866,7 | 100 | 274 619,8 | 100 | -0,81 |

| Ринок корпоративних облігацій | 2 770 731,2 | 61,16 | 2 318 440,4 | 55,69 | -16,32 |

| Корпоративні облігації | 2 770 731,2 | 100 | 2 318 440,4 | 100 | -16,32 |

| Ринок акцій | 1 091 791,4 | 24,10 | 1 309 166,3 | 31,45 | 19,91 |

| Г олубі фішки | 468 856,3 | 42,94 | 717 092,9 | 54,77 | 52,95 |

| Акції 2-го і 3-го рівнів | 622 935,1 | 57,06 | 592 073,4 | 45,23 | -4,95 |

| Ринок цінних паперів пайових ІСІ | 29 472,3 | 0,65 | 18 826,0 | 0,45 | -36,12 |

| Інвестиційні сертифікати | 29 472,3 | 100 | 18 826,0 | 100 | -36,12 |

| Похідні цінні папери | - | - | - | - | |

| Опціони | - | - | - | - | |

| Разом | 4 530 325,9 | 100,00 | 4 162 800,0 | 100,00 | -8,11 |

Джерело: Оптимистическое начало: аналитический обзор торгов на ПФТС в первом квартале 2007 года / Офіційний сайт інтернет-представництва ЗАТ «КУА «Інеко-Інвест». - [Електронний ресурс]. - Режим доступу: http://ineko-invest. com.

Динаміка та структура сукупного зовнішнього боргу України

млн дол. США

| Показники | Станом на: | |||

| 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 | |

| Сектор державного управління | 8 929 | 11 204 | 12 214 | 12 894 |

| Довгострокові | 8 929 | 11 204 | 12 214 | 12 894 |

| Боргові цінні папери | 3 280 | 4 548 | 5 604 | 6 356 |

| Кредити | 5 647 | 6 656 | 6 610 | 6 538 |

| Інші боргові зобов’язання | 2 | 0 | 0 | 0 |

| Органи грошово-кредитного регулювання | 1 919 | 1 690 | 1 254 | 880 |

| Короткострокові | 0 | 5 | 0 | 0 |

| Кредити | 0 | 5 | 0 | 0 |

| Довгострокові | 1 919 | 1 685 | 1 254 | 880 |

| Боргові цінні папери | 10 | 0 | 0 | 0 |

| Кредити | 1 909 | 1 685 | 1 254 | 880 |

| Банки | 1 746 | 2 662 | 6 112 | 13 870 |

| Короткострокові | 1 087 | 1 652 | 3 084 | 6 464 |

| Інструменти грошового ринку | 11 | 11 | 24 | 97 |

| Кредити | 720 | 858 | 1 861 | 5 381 |

| Валюта та депозити | 356 | 783 | 1 199 | 986 |

| Довгострокові | 659 | 1 010 | 3 028 | 7 406 |

| Боргові цінні папери | 103 | 356 | 1 232 | 3 086 |

| Кредити | 375 | 566 | 1 230 | 3 515 |

| Валюта та депозити | 181 | 88 | 566 | 805 |

| Інші сектори | 10 803 | 14 532 | 19 205 | 24 699 |

| Короткострокові | 7 928 | 8 783 | 7 860 | 8 747 |

| Кредити | 363 | 471 | 634 | 736 |

| Торгові кредити | 5 290 | 7 565 | 5 976 | 7 277 |

| Інші боргові зобов’язання | 2 275 | 747 | 1 250 | 734 |

| Довгострокові | 2 875 | 5 749 | 11 345 | 15 952 |

| Боргові цінні папери | 197 | 882 | 1 275 | 1 851 |

| Кредити | 2 678 | 4 867 | 7 784 | 11 710 |

| Торгові кредити | 0 | 0 | 2 286 | 2 391 |

| Прямі інвестиції: міжфірмовий борг | 414 | 559 | 834 | 1 943 |

| Валовий зовнішній борг | 23 811 | 30 647 | 39 619 | 54 286 |

Рейтинг муніципальних та державних облігацій України

(станом на 01.01.2007)

| № | Назва/емітент | Рейтинг |

| Котирувальний лист 1 рівня | ||

| 1 | Харківська міська рада (серія A) | 1 |

| 2 | Київська міська рада (серія A) | 2 |

| Котирувальний лист 2рівня | ||

| 1 | Донецька міська рада (серія C) | 1 |

| Котирувальний лист 3 рівня | ||

| 1 | Одеська міська рада (серія C) | 1 |

| 2 | Одеська міська рада (серія B) | 2 |

| 3 | Запорізька міська рада (серія E) | 3 |

| 4 | Одеська міська рада (серія A) | 4 |

| 5 | Донецька міська рада (серія А) | 4 |

| 6 | Донецька міська рада (серія B) | 4 |

| 7 | Івано-Франківська міська рада (серія A) | 4 |

| 8 | Вінницька міська рада (серія A) | 4 |

| 9 | Черкаська міська рада (серія A) | 4 |

| 10 | Вінницька міська рада (серія B) | 4 |

| 11 | Вінницька міська рада (серія C) | 4 |

| 12 | Комсомольська міська рада (серія A) | 4 |

| Рейтинг ОВДП | ||

| № | ОВДП | Рейтинг |

| 1 | Мінфін (UA3B00020800, погашення 02.01.2008) | 1 |

| 2 | Мінфін (UA3B00022400, погашення 02.09.2009) | 2 |

| 3 | Мінфін (UA3B00022301, погашення 03.09.2008) | 3 |

| 4 | Мінфін (UA3B00021006, погашення 01.04.2009) | 4 |

| 5 | Мінфін (UA3B00020909, погашення 30.12.2009) | 5 |

| 6 | Мінфін (UA3R00020406, погашення 30.06.2009) | 6 |

| 7 | Мінфін (UA3R00016206, погашення 01.01.2009) | 7 |

Таблиця 11.5

Витрати бюджету на погашення і обслуговування державного боргу за 2004-2006 роки*

(млн грн)

| Показники | 2004 рік | 2005 рік | 2006 рік | ||||||

| Річний план | Факт | % виконання річного плану | Річний план | Факт | % виконання річного плану | Річний план | Факт | % виконання річного плану | |

| Обслуговування державного боргу | 3 252,3 | 3 097,9 | 95,3 | 3193,4 | 2 228,0 | 69,8 | 3 186,9 | 3 109,9 | 97,6 |

| Видатки державного бюджету 3 міжбюджетними трансфертами і надання кредитів (без обслуговування державного боргу) | 71 148.5 | 78 184,0 | 109,9 | 116 563,7 | 112 365,6 | 96,4 | 139 783,1 | 135 000,5 | 96,6 |

| Разом ресурси бюджету | 74 400,8 | 81 282,0 | 109,2 | 119 757,1 | 114 593,5 | 95,7 | 142 970,0 | 138 110,4 | 96,6 |

| Витрати бюджету на погашення і обслуговування державного боргу | 12 770,0 | 12 303,5 | 96,3 | 12 599,2 | 16517,1 | 131,1 | 13 281,0 | 12 952,7 | 97,5 |

| % витрат бюджету на державний борг в ресурсах державного бюджету | 17,2 | 15,1 | 10,5 | 14,4 | 9,3 | 9,4 | |||

90СО0.0

¦ Державний прямий борг ¦ Гарантований борг

НЙИВ.О S0 000.0

Рис. 11.2. Динаміка державного боргу України за 1999-2006 роки*

31.12.1999 31.12.2000 31.12.2001 31.122002 31.12.2003 31.12.2004 3\' .12,2005 31.12.20С6

7Н 0О3.0 70 000.0

і

lt; №Ш},0

60 000.0 55000,0 Ь0 000.0 45 000.0 40НВ.О

Езанкі вські устаь і ов н 11,1%

Заборгованість (ОЗіДП) 38%

Інша заборгованість 0.0%

1

Позики, надані іноземними комерційними банками 5,7%

Пизики, надані міжнародними орг анізаціцми економ і\'і ноги риз витку 22.2%

Позики, надані закордонними орівнами управління 13,5%

Юридичні особи (ОВДП) 9,5%

Рис. 11.3. Структура державного прямого та гарантованого боргу станом на 31.12.2006

року*

Рис. 11.4. Співвідношення державного боргу до ВВП за 1999-2006 роки*

Рис. 11.5. Порівняння показника співвідношення державного боргу до ВВП в Україні з деякими іншими країнами світу (станом на 01.01.2007)

* Бюджетний моніторинг: Аналіз виконання бюджету за 2006 рік / Проект «Реформа місцевих бюджетів в Україні», RTIInternational - К., 2006. - 148 с.