Разделение постоянной и переменной части оплаты

Российские компании не практикуют переменную и постоянную части оплаты при осуществлении поставок товаров, сырья и оборудования, но подобный опыт имеется за рубежом.

Компания WCB в 2012 году ввела новую систему ценообразования, согласно которой стоимость сырья складывается из базовой и стимулирующей частей.

Размер второй части варьируется в зависимости от сезона и метода оплаты. Из двух вариантов оплаты поставщики могут выбрать наиболее подходящий для них. Первый метод, который, скорее, выгоден фермерам, у которых основная доля производства молока приходится на весенний период, предусматривает сезонное увеличение закупочных цен за счет стимулирующей части. Второй вариант оптимален для тех поставщиков, у которых не наблюдается сезонных скачков в производстве, и предполагает зависимость выплат от объема поставок. Выбор поставщика фиксируется в начале года, но если в конце финансового года выяснится, что другой вариант оплаты ему более выгоден, WCB обязуется выплатить разницу. Таким образом, поставщики в любом случае получают наивысшую сумму, а WCB имеет возможность стимулировать предложение молока в период с февраля по июль, то есть в осенне-зимний период в Австралии. Кстати, периодичность выплат поставщики также могут выбирать: оплата производится либо ежемесячно, либо каждые 10 дней. Причем во втором случае поставщику не придется выставлять счет и счет-фактуру при каждой оплате: как и в первом случае, документы готовятся раз в месяц.WCB предусматривает еще два вида стимулирующих выплат, зависящих от общего годового объема поставок. Первая представляет собой доплату за производительность и выплачивается поставщику на ежемесячной основе, но он при желании может получить всю сумму единовременно в конце года. Месячные ставки рассчитывают с учетом показателей поставок за два предшествующих года с ежегодной корректировкой суммы. К тому же если среднесуточный объем поставок окажется выше, чем за прошедшие два года, поставщику выплачивается дополнительное вознаграждение.

Контрагенты могут ознакомиться с подробной информацией о своих поставках и выплатах на специальном закрытом сайте ResultsPlus, который размещается на корпоративном портале WCB. Такая практика помимо прочего позволяет минимизировать документальную работу по сверке расчетов с поставщиками.

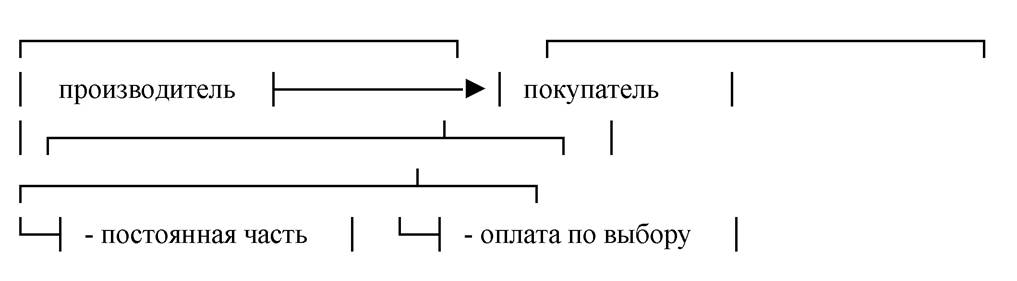

Схема подобных расчетов будет выглядеть следующим образом.

Схема

Схема договора толлинга или передачи давальческого сырья

В чем плюсы такой схемы для поставщика:

- поставщик может стимулировать покупателя приобретать больше или же оплачивать еще непроизведенные партии товара;

- в систему ценообразования встраивается маркетинговая составляющая, которая очень важна для современных компаний.

К минусам относится отсутствие подобной практики в Российской Федерации, а следовательно, достаточно сложно разделить оплату на две составляющие для потенциального покупателя.

Плюсами для покупателя являются следующие:

- возможность выбора вариантов для приобретения товаров.

Налоговых рисков в этом случае не возникнет, если условия поставки одинаковы для всех покупателей.

Приобретение товаров, обеспеченных аккредитивом

В случае с зарубежными поставками часто поставщики не соглашаются на длительные рассрочки платежа, поскольку для зарубежных поставщиков очень важно гарантированно получить оплату.

Согласно статье 867 ГК РФ при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Аккредитив - это поручение банка плательщика, банку получателя средств, производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

Аккредитив - это расчетный документ, на бумажном носителе, на основании которого банк, действующий по поручению плательщика об открытии аккредитива (далее - банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи.При этом проблемой расчетов в виде аккредитива было широкое использование за рубежом, но недостаточное урегулирование вопросов аккредитивов в Российском законодательстве, так все виды аккредитивов не поименованы в Гражданском кодексе.

Существует множество видов аккредитивов:

Покрытый аккредитив (депонированный) - это когда при открытии аккредитива банк - эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) - это когда при открытии аккредитива банк - эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Покрытый аккредитив (депонированный) - это когда при открытии аккредитива банк - эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) - это когда при открытии аккредитива банк - эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Покрытый аккредитив (депонированный) - это когда при открытии аккредитива банк - эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) - это когда при открытии аккредитива банк - эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.Но вот с 2018 года упущение в части урегулирования расчетов по аккредитиву, будет нивелировано, в частности, получатели средств будут уверены в проведении платежа. При этом сам аккредитив по российскому законодательству станет априори безотзывным. Однако можно предусмотреть и иные условия об аккредитиве в договоре с клиентом. Сейчас аккредитив считается отзывным, если прямо не зафиксировать в нем обратное. То есть в настоящее время больше застрахован банк, а с 2018 года большими гарантиями будет обладать клиент банка.

Также в Гражданском кодексе появились дополнительные виды аккредитивов.

- Подтвержденный аккредитив

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден другим банком (подтверждающий банк). После подтверждения аккредитива подтверждающий банк становится обязанным перед бенефициаром по аккредитиву в пределах подтвержденной им суммы солидарно с банком-эмитентом. Обязательство подтверждающего банка возникает с момента направления получателю средств либо банку получателя уведомления о подтверждении аккредитива, если уведомлением не предусмотрено иное.

- Переводной аккредитив

Исполнение аккредитива может осуществляться лицу, указанному получателем средств, если возможность такого исполнения предусмотрена условиями аккредитива и исполняющий банк выразил свое согласие на такое исполнение (далее - переводной (трансферабельный) аккредитив). При этом получатель средств вправе определить документы, которые должны быть представлены указанным им лицом для исполнения переводного (трансферабельного) аккредитива. Эти документы могут быть не предусмотрены условиями переводного (трансферабельного) аккредитива.

Расширены положения в отношении исполнения аккредитива.

Исполнение аккредитива может быть произведено путем:

1) платежа получателю средств, осуществляемого банком по предъявлении ему документов, соответствующих условиям аккредитива, непосредственно либо в срок или сроки, предусмотренные условиями аккредитива;

2) акцепта переводного векселя с его оплатой по наступлении срока платежа;

3) иными способами, указанными в аккредитиве.

Документы, принятые исполняющим банком, представляются им в банк- эмитент или подтверждающий банк (при его наличии). Документы, принятые подтверждающим банком, представляются им в банк-эмитент. Банк, получивший представленные документы, проверяет их в срок, не превышающий пяти рабочих дней со дня их получения, и возмещает расходы по исполнению непокрытого (гарантированного) аккредитива или отказывает в возмещении таких расходов. В случае установления банком, получившим представленные документы, несоответствия представленных документов условиям покрытого (депонированного) аккредитива банк, получивший представленные документы, вправе потребовать от исполняющего банка сумму денежных средств, перечисленных по исполненному аккредитиву.

Также более четко установлены правила закрытия аккредитива.

Важно помнить, что безналичные расчеты могут осуществляться в форме расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями. Соответственно, формы расчетов необходимо отразить в банковских правилах, в банковских правилах нужно более детально отразить порядок открытия и закрытия аккредитива.

Закрытие аккредитива в исполняющем банке производится:

1) по истечении срока действия аккредитива, за исключением случая, когда документы по аккредитиву были представлены в пределах срока действия аккредитива;

2) при полном исполнении аккредитива;

3) по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия;

4) по заявлению плательщика об отмене или отзыве аккредитива.

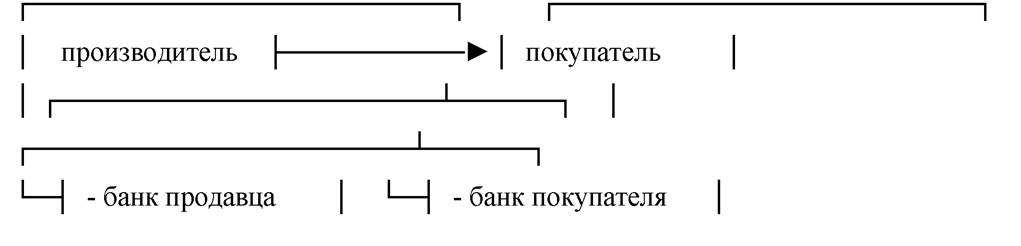

Схема подобных расчетов будет выглядеть следующим образом.

Схема

Схема товарного кредита с отсрочкой платежа

В чем плюсы такой схемы для поставщика:

- гарантию по оплате осуществляет не неизвестный покупатель, а банк.

Традиционно минусы были связаны с тем, что понятие аккредитива и виды аккредитивов не совпадали.

Плюсами для покупателя являются следующие:

- возможность получить фактически товары в кредит;

- обеспечение банком исполнения обязательств по договору.

Главным минусом для покупателя являются дополнительные расходы, связанные с оформлением банковской гарантии.

Кроме того, банк может отказать в предоставлении аккредитива.

Если говорить о налоговых рисках, то в последнее время в отношении аккредитивов они возникают ни у производителя и покупателя, а у самих банков, которые налоговые органы обвиняют в неправомерности предоставления аккредитива.

Так, в Постановлении Арбитражного суда Московского округа от 30.04.2015 N Ф05-3351/2015 по делу N А40-143354/13 суд рассмотрел вопрос в отношении обоснованности учета в целях налога на прибыль расходов по аккредитивам. Произведенные банком выплаты не могут быть признаны для целей налогообложения, так как не соответствуют критерию экономической оправданности: связаны с недостаточным размером собственного капитала, направлены исключительно для корректирования норматива Н6; аналогичны расходам, не признаваемым для целей налогообложения прибыли, предусмотренным в п. 6 ст. 270 НК РФ; сопряжены с получением банком и его акционером необоснованной налоговой выгоды в виде репатриации операционной прибыли (80% процентной маржи по кредитам).

Поскольку у банков возникают дополнительные риски, то они пытаются их переложить на компанию-покупателя.

В этой связи рекомендуется разработать технико-экономическое обоснование, отвечать на запросы банка в случае дополнительной проверки по закону 115-ФЗ.