Договор займа

По договору займа заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется выплатить заимодавцу сумму займа или равное количество полученных им вещей того же рода и качества.

Существенными условиями являются:

- сумма займа (п. 1 ст. 807 ГК РФ).

Не являются существенными условиями:

- срок и порядок возврата займа. При отсутствии такого условия применяются правила п. 1 ст. 810 ГК РФ;

- условие о размере и порядке выплаты процентов. При отсутствии такого условия применяются правила п. 1 ст. 809 ГК РФ.

- Залог

Пример простой схемы

Рискованные налоговые схемы

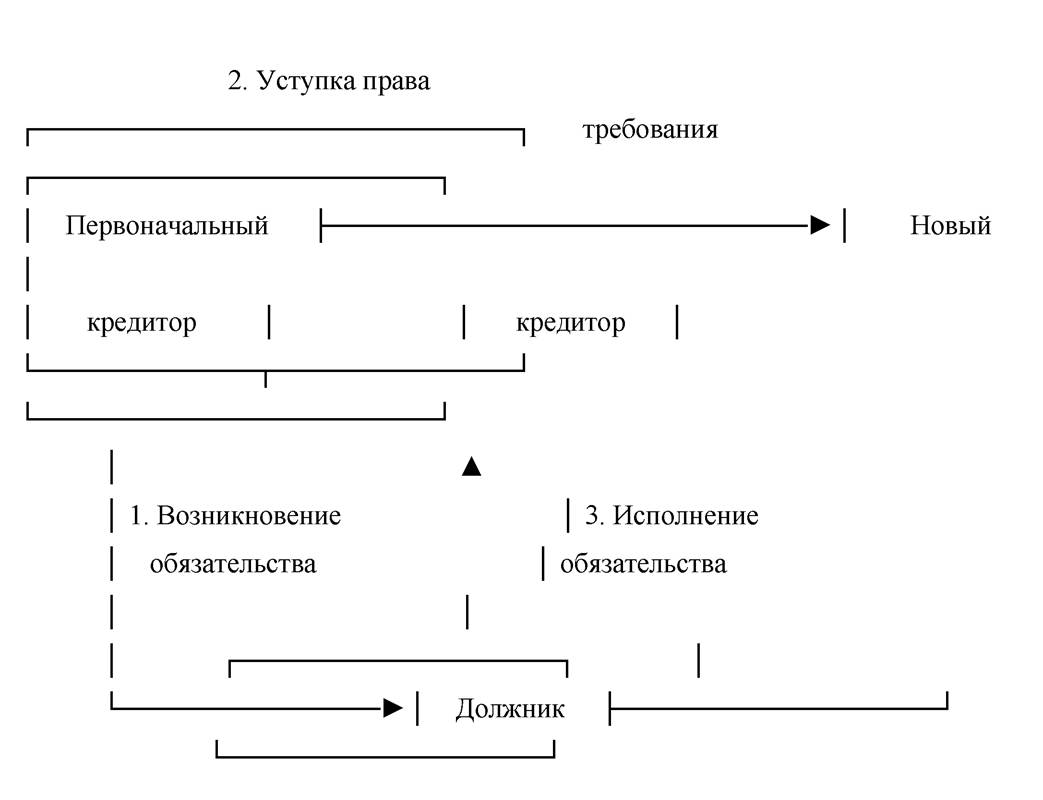

Схема перевода прибыли на Кипр с помощью цессии*(36)

Смысл данной схемы заключается в переводе денежных средств за рубеж.

Предметом договора займа обычно выступают вещи или наличные денежные средства. Не могут служить в качестве предмета договора займа безналичные денежные средства, заем которых регулируется договором кредитования, а также вещи, находящиеся в обороте.

При осуществлении иностранных заимствований следует учитывать следующее.

1. Стоимость заемных средств в различных странах может существенно различаться.

Предположим, российский банк привлекает на зарубежном рынке ресурсы в иностранной валюте. Реальное количество рублей, необходимое для осуществления выплат номинала и процентов, в этом случае будет зависеть от будущих курсов обмена. Именно поэтому простое сравнение процентных ставок на внутреннем и зарубежном рынках в этом случае не показательно.

2. Следует учитывать требования законодательства в отношении тонкой капитализации.

В российском законодательстве правило "тонкой" капитализации закреплено в п.п.

2-4 ст. 269 НК РФ, где установлен порядок учета в целях налогообложения прибыли процентов по контролируемой задолженности перед иностранной компанией.Статьей 269 НК РФ установлены особенности отнесения процентов по долговым обязательствам к расходам, учитываемым при определении налоговой базы по налогу на прибыль. Под долговыми обязательствами понимаются кредиты (в том числе товарные и коммерческие), займы, банковские вклады, банковские счета и иные заимствования независимо от формы их оформления. Проценты, начисленные по долговому обязательству, признаются налоговыми расходами при условии, что они не превышают предельных размеров, рассчитываемых по правилам указанной статьи. Причем для процентов, начисляемых по контролируемой задолженности перед иностранной организацией, установлен свой лимит.

В соответствии с п. 2 ст. 269 НК РФ контролируемой задолженностью перед иностранной компанией может стать непогашенная задолженность российской организации:

- по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более чем 20% уставного (складочного) капитала (фонда) этой российской организации;

- по долговому обязательству перед российской организацией, признаваемой аффилированным лицом указанной иностранной компании;

- по долговому обязательству, в отношении которого такое аффилированное лицо или непосредственно эта иностранная организация выступает в роли поручителя, гаранта или иным образом обязуется обеспечить исполнение долгового обязательства российской организации*(37).

3. Проценты по долговым обязательствам могут учитываться по российскому законодательству в соответствии со статьей 269 НК РФ:

Критерии отнесения задолженности к контролируемой приведены п. 2 ст. 269 НК РФ. В соответствии с данным пунктом контролируемой признается непогашенная задолженность по долговому обязательству российской организации (налогоплательщика):

- перед иностранной организацией, прямо или косвенно владеющей более чем 20% уставного (складочного) капитала (фонда) этой российской организации;

- перед российской организацией, признаваемой по законодательству РФ аффилированным лицом упомянутой иностранной организации;

- по долговому обязательству, в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства российской организации (Письмо ФНС России от 22.06.2015 N ГД-4- 3/10807@, Постановление Арбитражного суда Северо-Западного округа от 19.06.2015 N Ф07-3729/15 по делу N А56-41307/2014).

4. В зарубежном законодательстве также имеются ограничения на выдачу займов.

Если французский и американский законодатели определили максимально допустимый размер процентных ставок в законе, то их германские и британские коллеги сформулировали весьма общие запреты, избегая установления точных количественных критериев. При этом германская судебная практика выработала собственные объективированные признаки ростовщических сделок, а английские судьи, рассматривая каждое конкретное дело, учитывают индивидуальные обстоятельства. Столь существенное расхождение во взглядах на регулирование ростовщичества во Франции, Германии и Великобритании тем более удивительно, что на протяжении последних 25 лет в этих странах - членах Европейского союза проведена огромная работа по гармонизации законодательства в сфере потребительского кредитования.

Французское законодательство о ростовщичестве признается одним из наиболее жестких в Европе. В отличие от Англии и других европейских государств, законодатели которых еще в середине XIX в. отказались от установления в законе единой предельной процентной ставки, во Франции такое ограничение никогда не прекращало своего действия.

Согласно ст. L313-3 Кодекса ростовщическим признается заем, предоставленный под годовую процентную ставку, размер которой на момент выдачи более чем на одну треть превышает среднюю процентную ставку по кредитам того же вида и с тем же уровнем риска, выданным кредитными организациями в течение предыдущего квартала. Среднерыночные процентные ставки определяются уполномоченным ведомством и согласуются с Национальным кредитным советом (Conseil national du credit). Займы, предоставленные в форме коммерческого кредита, признаются ростовщическими по тем же правилам, что и денежные займы. Порядок расчета и опубликования средних процентных ставок устанавливается в специальном положении.

Нарушение законодательства о ростовщичестве является преступлением и наказывается лишением свободы или денежным штрафом.

Помимо этого, в зависимости от срока займа заемщик вправе отказаться от выплаты процентов, превышающих установленный в законе максимум.Общие принципы определения годовой процентной ставки установлены в ст. L313-1 Потребительского кодекса. В расчет принимаются все прямые или косвенные расходы, комиссии или выплаты (включая платежи посредникам, которые участвовали в сделке), если они связаны с фактическими издержками заемщика. Таким образом, данная ставка является эффективной процентной ставкой (le taux effectif global). Порядок определения процентной ставки устанавливает Г оссовет.

В расчет эффективной процентной ставки не принимаются расходы, связанные с обеспечением (гарантией) кредита, а также с его юридическим оформлением, в случае если размер таких расходов не может быть определен до заключения договора. При расчете годовой процентной ставки во внимание должна приниматься амортизация основного долга, в случае если кредит погашается регулярными платежами.

Антиростовщическое законодательство США является более сложным, нежели французское. Нормы, вводящие ограничения процентных ставок, содержатся не в федеральных законах, а в законах штатов. Действует большое количество изъятий для отдельных видов кредиторов (например, национальных банков) и отдельных видов кредитов (например, обеспеченных недвижимостью), которые резко снижают практическую значимость запретов. Таким образом, в настоящее время ограничение ставок сохраняет свое значение прежде всего при предоставлении малых займов и продажах в кредит.

Сфера потребительских финансов является одной из наиболее регулируемых в американском праве. Наряду с федеральным законодательством большинство штатов приняли собственные законы о защите потребителей на кредитном рынке, часть из которых устанавливают ограничение стоимости кредита. Как правило, такое ограничение распространяется на малые займы и продажу товаров в кредит*(38).

Рекомендации компаниям:

1. Установите процент по займу. Если в договоре будет отсутствовать ссылка на вид займа - беспроцентный или процентный, то заем автоматически будет считаться процентным. Следовательно, заимодавцу придется начислить заемщику проценты по ключевой ставке (п. 1 ст. 809 ГК РФ).

2. Определите право, в соответствии с которым начисляются проценты по займам. Ведь ставка по займам и правовое регулирование в различных странах существенно отличаются.

3. Учитывайте процент в России в той сумме, в которой возможно учесть проценты по обязательствам в соответствии с Налоговым кодексом.

4. Изучите ограничения в засти займов в зарубежном законодательстве.

Еще по теме Договор займа:

- Договор займа и договор ссуды. Их сходство и различие

- 47 Договор займа и договор ссуды. Их сходство и различие

- § 1. Договор займа

- Тема 2.3.Договор займа и кредита

- Понятие договора займа

- Признаки договора займа:

- Статья 9. Проценты по договору потребительского кредита (займа)

- 18.1. Договоры ссуды и займа

- 47. Договор займа в римском праве.

- Гражданско-правовое законодательство регулирующее договор займа