3.2 Пути совершенствования методики и её автоматизации ЗАО «Кредит Европа Банк»

Основные возможности совершенствования оценки кредитоспособности заемщика в ЗАО «Кредит Европа Банк» связаны с разработкой собственной модели скоринговой оценки заемщика балльного типа.

Накопленная база собственных кредитных историй позволяет осуществить статистическую обработку информации и в отношении каждого критерия определить его ориентировочный удельный вес и ранжирование разных вариантов ответа. Использование созданной модели позволит, как более точно оценивать кредитные риски в соответствии с социально-демографическими характеристиками заемщиков, так и варьировать условия кредита для заемщиков с разной степенью кредитного риска (применяемые до настоящего времени методики позволяли только осуществлять отсев заемщиков, не удовлетворяющих какому-либо из 4-5 базовых критериев).В данном подразделе исследования будет предложена скоринговая модель для оценки кредитного риска заемщиков на основе собственной базы кредитных историй ЗАО «Кредит Европа Банк». С точки зрения методики ее разработка будет включать следующие этапы:

1. В качестве базовой величины берется средний уровень просроченной кредитной задолженности по банку (7,7%).

2. Для каждого варианта ответа по каждому критерию выясняется выше или ниже уровень просроченной кредитной задолженности по совокупности данных лиц и степень отклонения.

3. В соответствии с указанным анализом для каждого варианта ответа по каждому критерию будет предложена определенная балльная оценка по шкале от 0 (максимальный уровень кредитного риска / максимальная вероятность «плохого» качества кредита) до 10 (минимальный уровень кредитного риска / максимальная вероятность «хорошего» качества кредита). При этом, в соответствии со степенью отклонений максимальная балльная оценка (минимальный уровень кредитного риска) может быть в диапазоне от 1 до 10. Указанное позволит исключить необходимость при осуществления скоринг-анализа такой дополнительной операции, как учет «веса» критерия.

В таблице 3.1 приведены результаты анализа базы кредитных историй ЗАО «Кредит Европа Банк» (на основании сравнения статистической информации анкет заемщикам по моментальным кредитам и кредитным картам и результатами возврата кредита заемщиком). Поскольку точные результаты анализа являются коммерческой тайной банка, то в таблице представлено только направление отклонения и его степень по шкале:

--- Существенное отрицательное отклонение (процент просроченных кредитов по выборке существенно выше среднего для всей совокупности);

-- Отрицательное отклонение средней степени;

- Незначительное отрицательное отклонение;

= Отклонение практически отсутствует;

+ Незначительное положительное отклонение (процент просроченных критериев по выборке несколько ниже среднего для всей совокупности);

++ Положительное отклонение средней степени;

+++ Существенное положительное отклонение.

Таблица 3.1

Результаты анализа базы кредитных историй ЗАО «Кредит Европа Банк»

| Критерий | Направленность и степень отклонений по вариантам ответа | ||||||

| --- | -- | - | = | + | ++ | +++ | |

| Пол | Мужской. Женский | ||||||

| Возраст | 20-22 61-65 | 23-25 58-60 | 26-29 55-57 | 30-38 46-54 | 39-45 | ||

| Семейное положение | Разведен | Холост. Вдов | Женат

| ||||

| Количество детей | Трое и более | Нет. Двое | Один | ||||

| Количество иждивенцев | Трое и более | Двое | Нет. Один | ||||

| Образование | Начальное и неполное среднее.

| Неполное высшее | Среднее в том числе специальн.

| Высшее | Два высших или уч.степень | ||

| Автотранспорт в собственности | Есть. Нет | ||||||

| Собственность на недвижимость по месту проживания | Другое | Другое. | Аренда.

| Родств. | Заемщика | ||

| Тип организации | Некоммерч. | Коммерч. | Государств. | ||||

| Статус работы | Студент Агент | Инд.прдпр. Пенсионер | Рбтщ.пнснр. Военный | Постоянн. По договр. Частн.пркт | |||

| Размер организации (человек) | До 15 чел | От 15 до 50. От 50 до 100. Более 500 | От 100 до 500 | ||||

| Отрасль | 2 вар-та | Болш-во вариантов | 3 вар-та | ||||

| Отдел | 1 вар-т | Болш-во вариантов | 1 вар-т | ||||

| Должность | Разнорабоч. | Инд.предпр. Иной вар-т. | Квлф.рабоч. | Специалист (служащий) | Руковод. | ||

| Число мест работы за последние три года | Четыре и более | Два. Три | Одно | ||||

| Общий стаж работы | Менее 1 года | Более 30 лет | От 1 года до 10 лет От 20 до 30 лет | От 10 лет до 20 лет | |||

| Существующие кредитные обяз-ва | Перв.кред. Уплачивает | Погашены | |||||

| Наличие кредитных карт | Кредитовая | Нет | Дебетовая | ||||

| Размер дохода по осн.месту (тыс.руб. в мес) | До 10 | От 10 до 20 От 40 до 60 Более 60 | От 20 до 40 | ||||

| Общий размер дохода (тыс.руб. в мес) | До 10 Более 60 | От 10 до 20 От 40 до 60 | От 20 до 40 | ||||

На основании результата анализа базы кредитных историй, которые в ориентировочном виде (с учетом сохранения коммерческой тайны) представлены в таблице 3.1, нами в таблице 3.2 предложена скоринговая модель для определения кредитного риска заемщика. Также нами добавлены некоторые факторы, которые использовались для «отсева» заемщиков при несоответствии определенному критерию (например, наличие домашнего телефона), а также наличие и особенности кредитной истории в ЗАО «Кредит Европа Банк». В тоже время отдельные факторы, по которым степень отклонения была несущественна, в модели не учитывались.

Таблица 3.2

Предложения по модели скоринг-анализа заемщика физического лица ЗАО «Кредит Европа Банк» (балльного типа на основе анализа собственной базы кредитных историй ЗАО «Кредит Европа Банк»)

| Критерий | Варианты ответа и соответствующая им балльная оценка |

| Пол | Мужской, женский – по 1 баллу |

| Возраст | 20-22 – 0 баллов 23-25 – 2 балла 26-29 – 4 балла 30-38 – 6 баллов 39-45 - 7 баллов 46-54 – 5 баллов 55-57 – 3 балла 58-60 – 2 балла 61-65 – 1 балл Менее 20 и более 65 – отказ в кредите |

| Семейное положение | Холост - 1 балл Женат – 2 балла Разведен – 0 баллов Вдов – 1 балл |

| Количество детей | Нет - 2 балла Один – 3 балла Двое – 1 балл Трое и более – 0 баллов |

| Количество иждивенцев | Нет – 4 балла Один – 3 балла Два – 1 балл Трое и более – 0 баллов |

| Образование | Два высших или ученая степень – 4 балла Высшее – 2 балла Среднее или среднее специальное – 1 балл Неполное высшее – 0 баллов Начальное или неполное среднее – 0 баллов |

| Собственность на недвижимость по месту проживания | Заемщика – 7 баллов Родственников – 3 балла Аренда – 1 балл Другое – 0 баллов |

Окончание таблицы 3.2

| Критерий | Варианты ответа и соответствующая им балльная оценка |

| Автотранспорт в собственности | Нет – 0 баллов Есть – 1 балл |

| Наличие телефона | Есть домашний и рабочий – 6 баллов Есть только домашний – 2 балла Есть только рабочий – 0 баллов Нет ни домашнего ни рабочего – отказ в кредите |

| Тип организации | Государственная – 2 балла Коммерческая – 1 балл Некоммерческая – 0 баллов |

| Статус работы | На постоянной работе – 6 баллов По временным трудовым договорам – 4 балла Частная практика – 4 балла Работающий пенсионер – 3 балла Военный – 3 балла Индивидуальный предприниматель – 2 балла Пенсионер – 2 балл Студент – 0 баллов Агент – 0 баллов |

| Размер организации (человек) | До 15 человек – 0 баллов От 15 до 100 человек – 2 балла От 100 до 500 человек – 3 балла Более 500 человек – 2 балла |

| Отрасль | От 0 до 1 балла |

| Отдел | От 0 до 1 балла |

| Должность | Руководитель – 6 баллов Специалист (служащий) – 4 балла Квалифицированный рабочий – 3 балла Индивидуальный предприниматель – 2 балла Разнорабочий – 0 баллов Иной вариант - 1 балл |

| Число мест работы за последние три года | Одно – 2 балла Два или три – 1 балл Более трех – 0 баллов |

| Общий стаж работы | Менее одного года – 0 баллов От 1 до 10 лет – 2 балла От 10 до 20 лет – 3 балла От 20 до 30 лет – 2 балла Более 30 лет – 1 балл |

| Существующие кредитные обяз-ва | Есть – 0 баллов Погашены – 4 балла Первый кредит – 1 балл |

| Наличие кредитных карт | Нет – 1 балл Дебетовая – 4 балла Кредитная – 0 баллов |

| Размер дохода (тыс.руб. в мес) | До 10 – 0 баллов От 10 до 20 – 3 балл От 20 до 40 – 7 балла От 40 до 60 – 5 балла Более 60 – 3 балл |

| Кредитная история | Кредиты погашены без просрочек – 7 баллов Кредиты погашены, просрочки были не более пяти дней – 5 баллов Кредиты были погашены с большими просрочками – 2 балла Кредиты не были погашены – отказ в предоставлении кредита Нет кредитной истории – 0 баллов |

Для автоматизации анализа на основании разработанной модели было создано специальное программное средство в среде Microsoft Excel.

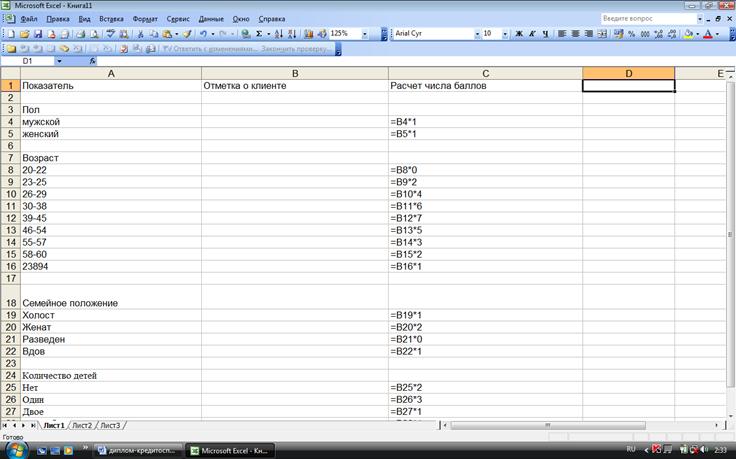

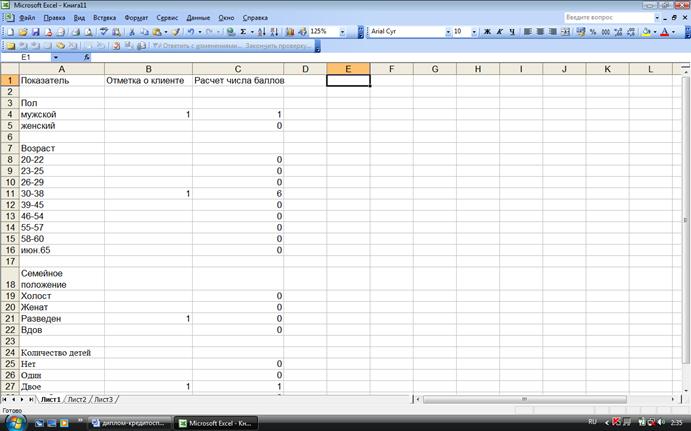

Модель построена по следующему принципу – для каждого признака в строках представлены возможные варианты ответа и оператор должен поставить 1 напротив соответствующего клиенту (в соседнем столбце). В следующем столбце автоматически осуществляется расчета числа баллов – задан формула умножающая значение отметки (указанная 1 или по умолчания 0) на значение данного показателя. В нижней итоговой строке осуществляется подсчет итоговой балльной оценки заемщика. На рисунке 3.1 представлена экранная форма, показывающая подобный расчет в режиме указания формул, а на рисунке 3.2 после введения данных по одному из заемщиков.

Рисунок 3.1 – Экранная форма модели автоматического анализа заемщика (в режиме указания формул)

Представленная в таблице 3.2 модель была апробирована на уже имеющейся базе кредитных историй. Средний уровень интегральной оценки составляет 41,2 балла (максимальный – 80 баллов), средний уровень по просроченным кредитам – 33,1 балл.

Как показали тесты, при уровне интегральной оценки в 33 балла, вероятность ошибочного отнесения «хорошего» кредита к «плохим» составила 11%, а ошибочного отнесения «плохого» к «хорошим» составила 23%. При уровне интегральной оценки в 35 баллов, вероятность ошибочного отнесения «хорошего» кредита к «плохим» составила 16%, а ошибочного отнесения «плохого» к «хорошим» составила 10%. При уровне интегральной оценки в 37 баллов, вероятность ошибочного отнесения «хорошего» кредита к «плохим» составила 24%, а ошибочного отнесения «плохого» к «хорошим» составила 8%. Возможно, в качестве базового рационально принять интегральный уровень оценки в 35 баллов.

Рисунок 3.2 - Экранная форма модели автоматического анализа заемщика после введения данных одного из заемщиков

Таким образом, использование предложение модели скорингового анализа позволяет снизить вероятность ошибочного решения, и тем самым снизить кредитные риски банка при сохранении привлекательности банковского продукта для потребителя.

Использование предложенной скоринговой модели возможно для принятия следующих решений:

1. Определение границы интегральной балльной оценки (исходя из текущих подходов к соотношения «риска» - «доходности), при которой заемщики с более высоким уровнем риска получают отказ в получение кредита, а заемщики с более низким уровнем риска получают положительное решение.

2. Изменение границы интегральной балльной оценки в случае изменения подхода к соотношению «риска» - «доходность» (повышение границы в случае более консервативной политики или снижение границы в случае более либеральной).

3. Определение нескольких «граничных» уровней интегральной риски и варьирование условий предоставления кредита для клиентов с разными уровнями рискам (чем ниже уровень риск, тем более выгодные условия по процентным ставкам и другим параметрам).

Указанная скоринговая модель может применяться практически для любого направления кредитования физических лиц, осуществляемых ЗАО «Кредит Европа Банк». При этом, возможна дифференциация установленных уровней интегральной оценки в зависимости от вида кредита. Применение методики оценки кредитоспособности по предложенной скоринговой модели должно обязательно сочетаться с другими применяемыми методами – например, оценкой уровня платежеспособности клиента для определения максимальной суммы кредита (кредитного лимита), специфическими требованиями к предоставляемой документации при ипотечном кредитовании, и так далее.

Отметим также, что практика использования предложенной модели скорингового анализа в ЗАО «Кредит Европа Банк» должна подразумевать ее постоянную верификацию на основании результатов новых кредитных историй по выдаваемым банком кредитам. Это позволит и в дальнейшем совершенствовать подходы к оценке кредитоспособности заемщика для снижения кредитных рисков банка при сохранении привлекательности кредитного продукта для заемщика.